14. Februar 2022

Immobilienwerte in Zeiten eines Zinsanstiegs – Effekte von Zinsänderungen (und Inflation)

Wir befinden uns in einer historisch einmaligen Zinsphase: Noch nie waren die Zinsen so tief und noch nie waren sie dies über eine so lange Zeit. Gemeinhin gelten tiefe Zinsen als Katalysator für steigende Immobilienwerte. Nun, da nach längerer Zeit wieder vermehrt über eine zunehmende Inflation gesprochen wird und Renditen auf Staatsanleihen steigen, steht die Frage im Raum, wie Immobilienwerte auf einen Zinsanstieg reagieren.

Ein Artikel von Prof. Dr. John Davidson und Dr. Daniel Steffen

Der Effekt eines Zinsanstiegs auf Immobilienwerte ist allerdings komplex und kaum eindeutig zu beantworten. Dafür gibt es hauptsächlich zwei Gründe: Erstens ist der Zins selbst eine Funktion verschiedener für die Immobilienmärkte relevanter gesamtwirtschaftlicher Grössen, die aber simultan auch vom Zinssatz beeinflusst werden. Steigende Zinsen sind so zum Beispiel in der Regel eine Antwort auf Inflationsdruck und eine anziehende Konjunktur, welche ihrerseits einen Einfluss auf Immobilienpreise haben. Zweitens entfaltet ein Zinsanstieg seine Wirkung auf Immobilienwerte über verschiedene sich verstärkende oder widerstrebende Mechanismen.

Direkte Mechanismen: Finanzierungskosten und Kapitalströme

Zunächst läuft ein Anstieg der Zinsen mit einer Verknappung der Kapitalströme zusammen und hat damit eine Erhöhung der Finanzierungskosten zur Folge. So führen höhere Zinsen zu höheren Hypothekarkosten und sorgen dafür, dass die Nachfrage nach Immobilien sinkt. Auch die Immobilienentwicklung ist von den höheren Investitionskosten betroffen und kann längerfristig für ein tieferes Angebot sorgen. Über diese Mechanismen haben Zinsen einen direkten Einfluss auf die Nachfrage und das Angebot von Immobilien.

Zudem haben die erhöhten Finanzierungskosten auch einen Einfluss auf laufende Investitionskosten von Bestandsimmobilien wie zum Beispiel auf die Instandhaltung und das dafür benötigte Investitionskapital. Dies führt schliesslich zu einer Reduktion der (leveraged) Net Cash Flows und des Immobilienwertes.

Schliesslich führen höhere Zinsen zu einem höheren Diskontsatz oder, anders betrachtet, zu einem höheren erforderlichen Kapitalisierungssatz. Sowohl ein höherer Diskontsatz wie auch ein höherer erforderlicher Kapitalisierungssatz führen ceteris paribus zu einer Verminderung der Immobilienwerte. Würden zum Beispiel Renditen auf Staatsanleihen in den nächsten fünf Jahren um 200 Basispunkte (BP) steigen (von 3 Prozent auf 5 Prozent), die erforderlichen Kapitalisierungssätze im Gleichschritt um 200 BP zulegen (von 5 Prozent auf 7 Prozent) und das erwartete Wachstum des Net Operating Income (NOI) unverändert 3 Prozent pro Jahr betragen, dann würde der Immobilienwert über diese 5 Jahre um 17 Prozent sinken.

Die in diesem Abschnitt diskutierten Punkte führen isoliert betrachtet – abgesehen von der eher längerfristigen Reduktion von Immobilienentwicklungen – zu einer Minderung der Immobilienwerte. Nun wird hier aber ein ganz entscheidender Punkt völlig ausgeblendet, nämlich der Zusammenhang von steigenden Zinsen mit dem restlichen wirtschaftlichen Umfeld. Im oben genannten Beispiel wird etwa davon ausgegangen, dass der Anstieg des risikofreien Zinssatzes um 200 BP eins zu eins auf den Kapitalisierungssatz weitergegeben wird und dass gleichzeitig das NOI-Wachstum unverändert bleibt. In der Realität sind steigende Zinsen aber mit weiteren Faktoren korreliert, die sich auf die Weitergabe des Zinsanstiegs auf den Kapitalisierungssatz (Risikozuschlag) und das NOI-Wachstum auswirken. Diese mit dem Zinsanstieg korrelierten, indirekten Einflussfaktoren werden im nächsten Abschnitt diskutiert und es wird aufgezeigt, warum die hier diskutierten negativen Einflussfaktoren nicht isoliert betrachtet werden dürfen.

Indirekte Mechanismen über gesamtwirtschaftliche Grössen

Zinserhöhungen sind in der Regel eine Reaktion auf Inflation, welche wiederum in den meisten Fällen im Umfeld eines Nachfrageschubs und anziehender Konjunktur stattfindet. Diese konjunkturelle Lage hat ebenfalls Auswirkungen auf die Immobilienwerte: In einer Phase des Wirtschaftsaufschwungs steigt die Nachfrage nach Immobilien grundsätzlich, was Immobilienwerte steigen lässt. Unternehmen haben zum Beispiel einen höheren Bedarf an Geschäftsflächen und Leerstände nehmen dadurch ab. So erhöhen sich die Mieteinnahmen und damit das NOI-Wachstum. Ein höheres NOI führt in der Immobilienbewertung wiederum zu einer Wertsteigerung.

Dieser positive Effekt des Wirtschaftsaufschwungs ist umso stärker, je mehr Mietverträge neu abgeschlossen oder kurzfristig angepasst werden können. Neu abgeschlossene Verträge und Vertragsanpassungen erlauben es, Mietzinse an die neue Marktsituation anzupassen und den NOI zu erhöhen. An dieser Stelle ist festzuhalten, dass die Mieten für das Wohnsegment in der Schweiz über den Referenzzinssatz stark reguliert sind und damit weniger schnell an die konjunkturelle Lage angepasst werden können.

Weiter hängt der Risikozuschlag auf den Kapitalisierungssatz vom wirtschaftlichen Umfeld ab. Bei guten wirtschaftlichen Aussichten sinken die Risikozuschläge tendenziell, wodurch der erforderliche Kapitalisierungssatz sinkt und Immobilienwerte steigen. Ein Anstieg des risikofreien Zinssatzes kann also teilweise durch einen tieferen Risikozuschlag abgefangen werden, wenn die wirtschaftlichen Aussichten gut sind. Auf der anderen Seite ist aber auch die Inflation mit steigenden Zinsen korreliert und steigende Inflation kann bei hohen Inflationsraten zu mehr Nervosität und damit einem höheren Risikozuschlag an den Märkten führen. Dies wiederum könnte zu steigenden Kapitalisierungssätzen und damit, ceteris paribus, zu sinkenden Immobilienwerten führen. Immobilien bergen historisch betrachtet aber einen guten Schutz vor Inflation, auch wenn Vorsicht im Zusammenhang mit steigenden Risikozuschlägen gilt.

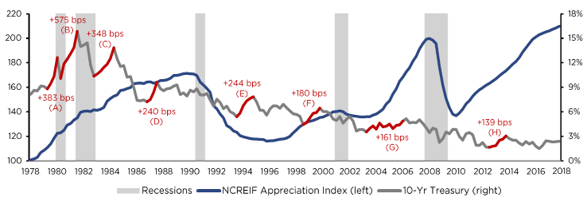

Insgesamt gibt es also Mechanismen, die dafür sorgen, dass die im ersten Abschnitt besprochene durch steigende Zinsen verursachten Wertminderungen entschärft werden könnten. Diese indirekten Effekte sollten aber nicht als Effekt der Zinsen selbst angesehen werden, sondern damit, dass Zentralbanken Zinserhöhungen meistens in einem Wirtschaftsaufschwung oder steigender Inflation ins Auge fassen. Dieser Aufschwungseffekt sorgt dafür, dass Zinserhöhungen in der Regel mit Wertsteigerungen von Immobilien einhergehen (siehe Abbildung 1).

Schlussfolgerung

Der Zusammenhang zwischen Immobilienwerten und Zinserhöhungen ist komplex. Einerseits sorgen höhere Zinsen für höhere Finanzierungskosten, knappere Kapitalströme und höhere erforderliche Kapitalisierungssätze, was für einen negativen Zusammenhang zwischen Immobilienwert und Zinserhöhungen spricht. Andererseits fallen diese Zinserhöhungen in der Regel mit Wirtschaftsaufschwüngen zusammen, welche wiederum einen positiven Einfluss auf die Werte von Immobilien entfalten. Insgesamt kann festgehalten werden, dass zwei Szenarien betrachtet werden sollten:

- In einem Szenario mit einer moderaten Erhöhung des Zinssatzes und gleichzeitig anziehender Konjunktur heben die höheren NOI-Wachstumserwartungen negative Effekte durch höhere Finanzierungkosten und erforderliche Kapitalisierungssätze sowie knappere Kapitalströme auf. Insgesamt resultiert in der Regel eine Wertsteigerung.

- In einem Szenario mit einer moderaten Erhöhung des Zinssatzes und gleichzeitig keiner anziehenden Konjunktur dürften die negativen Effekte überwiegen und Immobilien Wertverluste erleiden.

Es besteht auch die Möglichkeit von abrupten und drastischen Zinserhöhungen. Diese sind aber eher unwahrscheinlich, dürften aber die gesamten Finanzmärkte in Probleme bringen und auch nicht spurlos an den Immobilienmärkten vorbeigehen. Die Analyse zeigt zudem, dass Immobilien meist auch bei Inflation einen gewissen Schutz vor Wertverlusten bieten können. Positive Effekte dürften stärker sein, je flexibler Mieten angepasst werden können. In der Schweiz ist diese flexible Mietgestaltung durch regulatorische Einschränkungen nur bedingt möglich.

Insgesamt müssen Zinsanstiege für Immobilieninvestoren also keine schlechte Nachricht sein. Entscheidend ist, in welchem wirtschaftlichen Umfeld Zinsanstiege stattfinden. Allerdings sollte beachtet werden, dass diese Gesamtbetrachtungen auf historischen Daten beruhen und es keine Garantie gibt, dass zukünftige Zinsanstiege nach denselben Regeln spielen. Zudem handelt es sich bei den Gesamtbetrachtungen nur um Resultate des Durchschnitts, wobei es im einzeln durchaus Abweichungen davon geben kann.

Den ganzen Artikel über die Effekte von Zinsänderungen und Inflation auf Immobilienwerte von Prof. Dr. John Davidson und Dr. Daniel Steffen bekommen Sie auf Anfrage.

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.