8. August 2022

Entwicklung Büroflächenmarkt Schweiz – Corona bringt nicht die Trendwende

Studentischer Beitrag aus dem MAS Immobilienmanagement

Die Arbeitslosenquote in der Schweiz fiel in den Jahren 2016 bis 2019 um ein Prozent von 3.3% auf 2.3% (Staatssekretariat für Wirtschaft SECO – Direktion für Arbeit, 2022). Das starke Beschäftigungswachstum vor Ausbruch der Pandemie führte dazu, dass die Nachfrage nach Büroflächen stetig gestiegen ist. Die frei verfügbaren Büroflächen nahmen von rund 2`050`000 m² im Jahr 2016 auf etwa 1`850`000 m² im Jahr 2020 ab (vgl. Tabelle 1). Gemäss CBRE Switzerland wurde im selben Zeitraum jeweils eine Bürofläche von über 500`000 m² pro Quartal neu vermietet. Gleichwohl zeichnete sich bereits vor Ausbruch der Coronapandemie eine Verlangsamung des Wirtschaftswachstums ab. In der zweiten Jahreshälfte 2019 betrug die Fläche neu vermieteter Büroräume noch knapp 400`000 m² (CBRE Switzerland, 2022).

Von Sebastian Gyr und Fabrice Lanz

Erholung bemerkbar – Die Schweizer Wirtschaft brummt wieder!

Die Schweizer Wirtschaft hat sich nach dem coronabedingten Wirtschaftseinbruch mehrheitlich wieder erholt. Im krisengeschüttelten Jahr 2020 brach das reale BIP-Wachstum in der Schweiz um 2.4% ein, währenddessen der Einbruch in den USA (-3.4%) und im Euroraum (-6.5%) tiefgreifender war (Stocker, Bregovic, Droxler, & Monney, 2022). Bereits im zweiten Quartal 2021 wurde das Vorkrisenniveau wieder erreicht und das BIP konnte im Erholungsjahr 2021 um rund +3.6% zulegen (Hasenmaile & Hansen, 2021). Die Prognosen für die Schweiz sehen auch für 2022 positiv aus, so rechnet die Konjunkturforschungsstelle KOF der ETH sowie das BAK Basel mit einem realen BIP-Wachstum von rund 2.5% (Stocker, Bregovic, Droxler, & Monney, 2022). Pandemiebedingt erreichte die Arbeitslosenquote im Januar 2021 ihren Höchstwert von 3.7%. Jedoch zeigen die neusten Zahlen vom Bundesamt für Wirtschaft erfreuliches, so beträgt die Arbeitslosigkeit aktuell 2.3%, was in Zahlen ausgedrückt ca. 104`000 Personen entspricht (Staatssekretariat für Wirtschaft SECO – Direktion für Arbeit, 2022). Diese positive Wirtschaftsentwicklung wird aktuell durch die nicht absehbaren Folgen der weltweiten Lieferengpässe, Inflationsängste und dem russisch-ukrainischen Krieg beeinträchtigt (Stocker, Bregovic, Droxler, & Monney, 2022).

Trotz guten Wirtschaftsaussichten – Zurückhaltung auf dem Büroflächenmarkt

Normalerweise spricht eine allgemein tiefe Arbeitslosigkeit und ein dynamisches Beschäftigungswachstum, insbesondere im tertiären Sektor (Dienstleistungssektor), für eine erhöhte Nachfrage im Büroflächenmarkt. Dieser kongruente Zusammenhang hat sich während der Coronapandemie teilweise in unterschiedliche Richtungen entwickelt (Hasenmaile & Hansen, 2021). Bedingt durch die Unsicherheiten in der Pandemiebekämpfung und dem Homeoffice-Trend haben viele Firmen ihre Umzugspläne aufgeschoben und mit der Anmietung von zusätzlichen Flächen gewartet. Trotz sinkendem Beschäftigungswachstum stabilisierte sich die neu vermietete Fläche bei rund 550`000 m² pro Quartal (CBRE Switzerland, 2022). Parallel stieg die frei verfügbare Bürofläche an und beträgt nunmehr etwa 2`425`000 m². Im Vergleich zum Vorjahr nahm die Angebotsziffer im Durchschnitt um 7% zu (vgl. Tabelle 1). Das Büroflächenangebot wird weiterhin auf einem hohen Niveau bleiben und folglich wird es durch das Überangebot zu einem leichten Rückgang der Büromietpreise kommen (Hasenmaile & Hansen, 2021). Wüest Partner rechnet diesbezüglich mit einem Minus von 0.9% (Wüst, 2022). Darüber hinaus werden neu abgeschlossene Büromietverträge künftig eine kürzere Vertragslaufzeit haben (Meinzer, Cabane, Zaugg, & Scheidegger, 2022). Aktuell beträgt die mittlere Vertragslaufzeit für Büroräumlichkeiten 5.3 Jahre (Wüst, 2022). Trotz konjunktureller Erholung und anhaltendem Beschäftigungswachstum wird die Nachfrage im Büromarkt also zögernd verlaufen (Hansen, Hasenmaile, Rieder, Waltert, & Steffen, 2022).

Regionale Unterschiede am Büroflächenmarkt spürbar

Zürich ist mit Abstand der grösste Büroflächenmarkt in der Schweiz gefolgt von den Grosszentren Genf, Bern, Basel und Lausanne. Die fünf Ballungszentren dominieren den Schweizer Markt und decken rund 63% der gesamten Büromarktfläche ab. Regional gibt es grosse Unterschiede bedingt durch verschiedene Einflüsse auf den jeweiligen Büromärkten (vgl. Tabelle 1). Das grösste Sorgenkind bildet hierbei der Genfer Büroflächenmarkt. In Genf wurde das Angebot markant ausgebaut währenddessen sich die Nachfrage nicht gleich dynamisch entwickelt hat. Auch der Ausbau der S-Bahnstrecke «Leman-Express» hat zu höheren Leerständen geführt. So ist die Genfer Agglomeration für Büroangestellte nun besser erreichbar. In Basel hat sich die Angebotsquote in den letzten Jahren ebenfalls massiv erhöht. Hierfür sind die grossen Pharmakonzerne verantwortlich, welche ihre Standorte konsolidieren (Hasenmaile & Hansen, 2021). Die genannten Beispiele zeigen deutlich auf, dass die jeweiligen regionalen Büromärkte unterschiedlichen Einflüssen ausgesetzt sind und einen eigenen Charakter besitzen.

Quelle: CSL Immobilien AG, Immobilienmarktberichte 2022; 2021; 2020; 2019; 2018; 2017

Entwicklung Investoren Markt

Divergierendes Agio

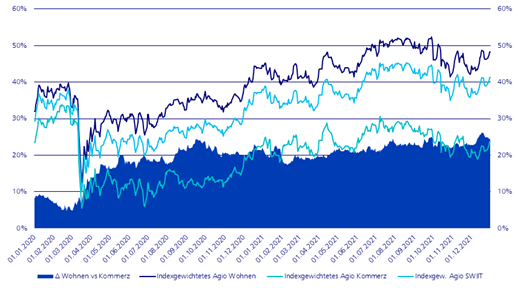

Die Agios von kommerziellen Immobilienfonds und Wohnimmobilienfonds haben sich vor der Pandemie sehr kongruent entwickelt. Bereits vor der Pandemie hat es einen Spread gegeben, welcher allerdings unter 10% lag (vgl. Abb. 1). Der Spread ist mit Ausbruch der Pandemie in der Schweiz sprunghaft angestiegen und betrug per Ende 2021 über 20%. Während der Pandemiezeit wurden am Markt kommerzielle Immobilienfonds verkauft, dagegen Wohnimmobilienfonds weiter im Depot gehalten. Trotz Beendigung der Homeofficeplicht hat sich der Spread nicht auf das Vorkrisenniveau zurückentwickelt und beträgt immer noch über 20%. Die Mehrheit der Investoren bevorzugen demzufolge Wohnimmobilienfonds vor kommerziellen Immobilienfonds.

Quelle: ZKB Indirect Real Estate Investment Research, Zürcher Kantonalbank

Kapitalisierungssätze für Büroliegenschaften

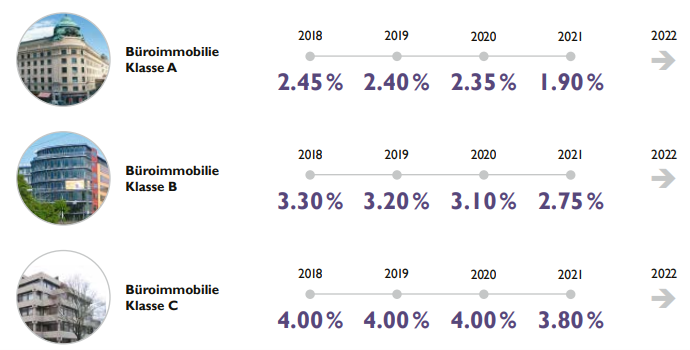

Die Zunahme der Agios widerspiegelt sich nicht in der Entwicklung von Kapitalisierungssätzen. Der Renditetalboden wurde 2021 bei Büroliegenschaften durchbrochen und das neue Renditetief beträgt 1.9%. Die Nettoanfangsrendite ist für Topliegenschaften an bester Lage innerhalb eines Jahres um beachtliche 0.45% gesunken (vgl. Abb. 2). Einer der Hauptgründe dürfte sein, dass der Wohnliegenschaftsmarkt ausgedünnt ist und die Investoren deshalb in den Büromarkt drängen. Es lässt sich feststellen, dass die Nettoanfangsrenditen von Büroliegenschaften an bester Lage inzwischen identisch sind mit denen von Wohnimmobilien an Toplagen. Hingegen ist die Entwicklung der Kapitalisierungssätze bei Büroliegenschaften an peripheren Lagen nicht so auffällig. Allerdings ist es bemerkenswert, dass auch hier die Kapitalisierungssätze sinken und einen moderaten Rückgang von 4% auf 3.8% verzeichnen (CSL Immobilien AG, 2022).

Quelle: CSL Immobilien AG, Immobilienmarktbericht 2022, Februar 2022

Auswirkungen und Trends

Bautätigkeit im Büromarktsektor lässt nach

Werden aktuell Büroflächen fertiggestellt und kommen auf den Markt, kann dies regional zu grossen Ungleichgewichten führen. Die Bautätigkeit ist deshalb ein wichtiger Indikator für die Entwicklung und Veränderung in einem regionalen Büromarkt. Die Baukosten sind zuletzt wegen Lieferkettenproblemen und steigenden Energie- und Rohstoffpreisen angestiegen. Auch die langfristigen Zinsen haben angezogen, was zu erhöhten Finanzierungskosten führt. Schweizweit wurden im Jahr 2021 insgesamt Baubewilligungen von CHF 1’598 Mio. für Büroflächen erteilt. Nichtsdestotrotz liegt diese Summe rund 17% unter dem langjährigen Mittel seit 1995. Das lässt darauf schliessen, dass die Investoren am Büromarktsektor zurückhaltender geworden sind. Dasselbe gilt für Investitionen in Büroumbauten, welche mit CHF 363 Mio. ebenfalls sehr tief ausfallen (Hansen, Hasenmaile, Rieder, Waltert, & Steffen, 2022). Zwar werden steigende Energie- und Rohstoffpreise sowie ESG-Themen beim Mieter und Vermieter dafür sorgen, dass ältere Bürokomplexe an Innenstadtlagen saniert werden und somit zusätzlich an Marktattraktivität gewinnen (CBRE Switzerland, 2022). Trotzdem kann davon ausgegangen werden, dass künftig die Bautätigkeit im Büromarktsektor weiter unter dem langfristigen Mittel liegen wird (Hasenmaile & Hansen, 2021). Für die Jahre 2022 und 2023 sind in der Grössenordnung rund 200’000 m² in der Entwicklungspipeline. Dies entspricht lediglich 1.2% des aktuellen Büromarktbestandes (CBRE Switzerland, 2022).

«War of Talents»

Viele Firmen und Berufsgruppen leiden bereits unter dem Fachkräftemangel und diese Tendenz wird sich aufgrund der demographischen Entwicklung in der Schweiz noch verstärken. Für viele Unternehmen war bereits vor Corona eine der Hauptsorgen gut ausgebildetes Personal zu finden und sich gegen Mitbewerber im Kampf um Mitarbeitende durchzusetzen. In Zukunft wird der Mensch noch weiter ins Zentrum jeder Unternehmensstrategie rücken, damit man einerseits geeignete Mitarbeitende anziehen und bestehendes Personal halten kann. Dabei spielen die hybriden Arbeitsformen eine zentrale Rolle (Stocker, Bregovic, Droxler, & Monney, 2022). Diesen Eindruck bestätigt auch eine Umfrage von McKinsey wobei 61% der befragten Unternehmen erwarten, dass Homeoffice und flexiblere Arbeitszeiten über die COVID-19-Krise hinaus genützt werden (Becker, Müller, Nägele, & Ziegler, 2021). Im Zeitalter von Homeoffice wird sich das Büro zu einem Identifikations- und Interaktionstreffpunkt entwickeln (Meinzer, Cabane, Zaugg, & Scheidegger, 2022). Damit dies gelingt und die besten Talente angestellt werden können, sind Firmen auf der der Suche nach qualitativen guten Büroflächen mit guter ÖV-Anbindung in Innenstädten (Stocker, 2021).

Zukunftsausblick Büroflächenmarkt Schweiz

Die Coronapandemie hat die Arbeitswelt eindrucksvoll verändert. Hybride Arbeitsmodelle, die Akzeptanz von Homeoffice, die beschleunigte Digitalisierung, moderne Infrastruktur und passende Büroraumgestaltung sind in aktuelle Trends und werden das Angebot und die Nachfrage nach Büroräumlichkeiten in Zukunft weiter beschäftigen. Was die Frage aufwirft, was bringt die Zukunft im Büroflächenmarkt Schweiz?

Im Auftrag des Bundesamtes für Raumentwicklung und des Staatssekretariates für Wirtschaft (SECO) hat Ecoplan und KPMG eine Prognose der Bürobeschäftigung im Jahr 2060 erarbeitet. Auf Basis dieser Daten hat die Credit Suisse eine Modellierung und Prognose mit nachfolgenden Eckpunkten für den Büroflächenbedarf im Jahr 2060 vorgenommen:

- Steigendes Beschäftigungswachstum +10% bis ins Jahr 2060

- Mittelfristiger Flächenrückgang -15% bis 2030 aufgrund von Homeoffice

- Erhöhter Anteil +15% an Bürobeschäftigten bis 2060 im tertiären Sektor

Unter Berücksichtigung aller drei Eckpunkte kommt die Credit Suisse zum Schluss, dass es bis 2060 einen Büroflächenbedarf von +23 %, gegenüber von heute, benötigt um die Nachfrage in Zukunft abzudecken. Selbstverständlich ist zu berücksichtigen, dass die Resultate auf Annahmen basieren und der Zeitspanne von knapp 40 Jahren viele Unsicherheiten herrschen. Dennoch sehen die langfristigen Zukunftsaussichten am Büroflächenmarkt Schweiz insgesamt vielversprechend aus (Hasenmaile & Hansen, 2021).

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Prof. Dr. Christian Kraft vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.