1. Dezember 2022

Steigende Hypothekarzinsen und stagnierender Referenzzinssatz. Wie kann das sein?

In den letzten Monaten sind die Hypothekarzinsen stark gestiegen. Der Referenzzinssatz ist seit März 2020 jedoch unverändert und liegt bei 1.25%. Warum wurde der Referenzzinssatz nicht angehoben? Wann ist damit zu rechnen? Und was bedeutet dies für die Mietenden? Diese und weitere Fragen werden in diesem Artikel beantwortet.

Ein Artikel von Steven Rowntree

Die Inflation betrug im Oktober 2022 3%, was bereits der vierte Monat in Folge mit einer Inflation von 3% oder mehr ist. Zum letzten Mal wurde eine solche Inflation über mehrere Monate hinweg im Jahr 1993 ausgewiesen (BfS, 2022). Als Reaktion darauf erhöhten die Zentralbanken die Zinsen, so auch die Schweizerische Nationalbank. Sie erhöhte den SNB-Leitzins im September um 0.75 Prozentpunkte auf 0.5%, was bereits die zweite Erhöhung in diesem Jahr ist (SNB, 2022).

Die Hypothekarzinsen stiegen infolgedessen ebenfalls stark. So lag beispielsweise der durchschnittliche Zinssatz für eine 10-jährige Hypothek im Oktober 2021 noch bei ungefähr 1.4%, ein Jahr später bereits bei ungefähr 3.4% – eine Erhöhung um 143% (MoneyPark (a), online). Hauseigentümer und Immobilieninvestorinnen müssen somit, sofern ihre Hypothek in diesem Zeitraum fällig wird, stark steigende Finanzierungskosten in Kauf nehmen.

Diese steigenden Finanzierungskosten können nur an die Mietenden weitergegeben werden, wenn der Referenzzinssatz steigt. Dieser Referenzzinssatz wird vierteljährlich durch das Bundesamt für Wohnungswesen (BWO) berechnet und publiziert (BWO, 2022). Die letzte Publikation vom 01.12.2022 zeigt einen unveränderten Referenzzinssatz von 1.25%. Die Vermietenden haben aktuell also keine rechtlichen Möglichkeiten, die Mietzinsen den steigenden Zinsen anzupassen. Aber warum steigt der Referenzzinssatz nicht?

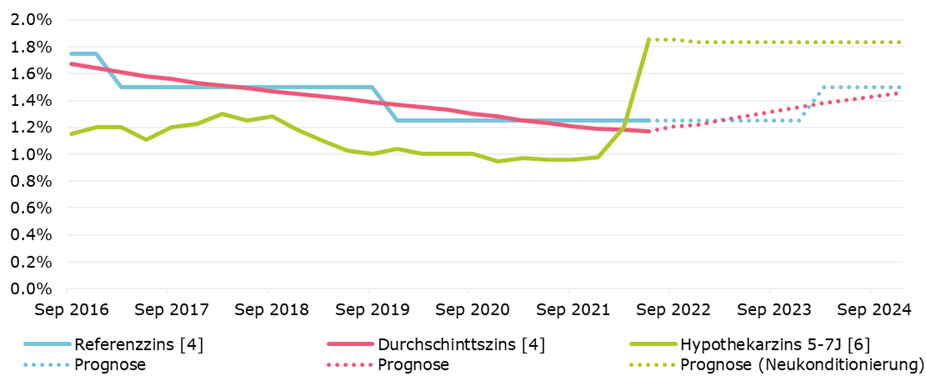

Zur Berechnung des Referenzzinssatzes wird zuerst der volumengewichtete durchschnittliche Zinssatz der inländischen Hypothekarforderungen berechnet und dieser danach auf Viertelprozente kaufmännisch gerundet. Dieses Vorgehen führt dazu, dass der Referenzzinssatz träge ist. Die obige Grafik verdeutlicht, dass der Durchschnittszins (in rot) kurzfristige Schwankungen der Hypothekarzinsen (in grün) nicht oder kaum abbilden kann. So wirken sich die kurzfristigen Zinsanstiege der 5- bis 7-jährigen Festhypotheken nicht sofort auf den Durchschnittszinssatz aus. Weiter ist ersichtlich, dass der Durchschnittszinssatz aufgrund der Rundungsregel immer für eine gewisse Periode über bzw. unter dem Referenzzinssatz (in blau) liegt. Daher ist es also nicht verwunderlich, dass der Referenzzinssatz trotzt steigenden Hypothekarzinsen konstant blieb.

Der Referenzzinssatz (aktuell 1.25%) würde erst steigen, wenn der Durchschnittszinssatz mind. 1.375% beträgt (Aufrundung auf 1.5%). Der Durchschnittszinssatz müsste also um 0.195% steigen (von aktuell 1.18%). Ist dies realistisch? Um eine Aussage über die Entwicklung des Durchschnittszinses zu machen, lohnt es sich, zwei unterschiedliche Einflussfaktoren zu betrachten: Den aktuellen Hypothekarbestand und die Konditionen der Neuabschlüsse bzw. Verlängerungen.

Hypothekarbestand: Per Ende August 2022 betrug der Hypothekarbestand im Inland rund CHF 1’135 Milliarden. Davon sind 20% innerhalb eines Jahres fällig, die restlichen Hypotheken haben eine Laufzeit über einem Jahr oder sind auf Sicht bzw. kündbar (SNB, 2022). Somit wird in einem Jahr nur ungefähr 1/5 des gesamten Hypothekarvolumens erneuert, bzw. ca. 1/20 in einem Quartal. Viele Hypothekarverträge laufen also nach wie vor zu (vermutlich tiefen) Konditionen weiter und sind von den aktuellen Zinsanstiegen nicht direkt betroffen.

Verzinsung der Neuabschlüsse: Im Juli wurden Neuabschlüsse mit Laufzeit von 7 bis 15 Jahre im Median zu 2.21% bis 2.29% abgeschlossen. Alle anderen Laufzeiten lagen deutlich darunter (SNB, 2022). Aktuellere Daten zeigen, dass die Hypothekarzinsen im Vergleich zum Juli wieder gestiegen sind, so wird die 5-jährige Festhypothek aktuell zu durchschnittlich 2.7% angeboten (MoneyPark (b), online). Die Frage ist nun natürlich, für welche Laufzeiten sich die Immobilieninvestorinnen entscheiden: Eher die teuren mittel- bis langfristigen Produkte oder die günstigeren variablen (SARON) und kurzfristigen Produkte? Aufgrund der hohen Volatilität der Zinsmärkte kann man durchaus annehmen, dass sich die Investorinnen eher für kurzfristige Produkte entscheiden und abwarten, bis sich die Zinsmärkte wieder beruhigt haben. Diese These wird auch dadurch gestützt, dass im August 2022 der Durchschnittszins für allgemeinen Wohnungsbau bei der Berner Kantonalbank gegenüber dem Vormonat sogar leicht gesunken ist (BEKB, 2022). SARON-gebundene Produkte werden aktuell immer noch zu durchschnittlich 1.4% angeboten (MoneyPark (c), 2022).

Basierend auf obigen Überlegungen lässt sich eine Prognose herleiten. Folgende Annahmen wurden dabei getroffen: (i) Jedes Quartal werden 5% des Hypothekarbestandes neu konditioniert. (ii) Das Hypothekarportfolio wächst pro Quartal um 0.9% (entspricht dem durchschnittlichen bisherigen Wachstum 2022). (iii) Die aktuellen festverzinslichen Zinssätze stagnieren bis Mitte 2024 gemäss Prognose der UBS (2022). Beim SARON gehen wir ebenfalls von einer Stagnation aus. Die verwendeten Zinsen sind: 5J: 2.64%; SARON: 1.4%. (iv) Die Hypothekarschuldner wählen zu 35% eine festverzinsliche Hypothek und zu 65% den SARON. (v) Der Zinssatz für die 5-jährige Festhypothek stellt ein Durchschnitt über alle festverzinslichen Laufzeiten dar. (vi) Der durchschnittliche Zinssatz des gesamten Portfolios ist für die verbleibenden 93% im neuen Quartal unverändert.

Mit obigen Annahmen kommt man zum Schluss, dass der Durchschnittszins zwar bald über dem aktuellen Referenzzins liegt (voraussichtlich Q1 2023), die «magische» Grenze von 1.375% beim Durchschnittszinssatz jedoch erst im ersten Quartal 2024 erreicht wird. Somit wird der Referenzzinssatz voraussichtlich erstmals wieder per 31.03.2024 von 1.25% auf 1.50% erhöht (bzw. per Publikation durch das BWO am 01.06.2024, mit Daten per 31.03.2024).

Basierend auf der Tatsache, dass der Referenzzinssatz träge ist, dass nicht das gesamte Hypothekarvolumen direkt von den steigenden Zinsen betroffen ist und der Annahme, dass die aktuellen Neufinanzierungen mehrheitlich kurzfristig finanziert werden, kann angenommen werden, dass sich der Referenzzinssatz kurzfristig nicht erhöhen wird. Stagnieren die Zinsen jedoch auf dem aktuellen Niveau (oder steigen weiter), müssen immer mehr Finanzierung in diesem Bereich verlängert bzw. abgeschlossen werden. Dies erhöht den durchschnittlichen Zinssatz der Hypotheken kontinuierlich, was sich mit einer Verzögerung auch auf den Referenzzinssatz auswirkt. Eine Erhöhung des Referenzzinssatzes um 0.25 Prozentpunkte erscheint, je nach gemachten Annahmen, somit ab Anfang 2024 realistisch. Sollte der SARON stark ansteigen, wäre auch eine Erhöhung um bis zu zwei Quartale früher möglich. Pro 0.25 Prozentpunkte steigender Referenzzinssatz hätten die Vermieter dann das Recht, die Miete um 3% zu erhöhen (VMWG Art. 13).

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Prof. Dr. Christian Kraft vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.