«Zahle wie und was du fährst» – Das Telematik-Angebot von AutoMate und Swiss Re

19.03.2021, von Prof. Dr. Florian Schreiber

Das im Dezember 2016 gegründete InsurTech-Startup AutoMate Insurance hat gemeinsam mit der Swiss Re den Innovationspreis der Schweizer Assekuranz 2020 gewonnen. Mit ihrem Produkt «Zahle wie und was du fährst» sind sie der erste Anbieter einer voll digitalisierten nutzungsbasierten Motorfahrzeugversicherungslösung in der Schweiz. Im heutigen Blog-Beitrag beleuchten wir die Mechanik des Produkts und zeigen erste Zahlen und Fakten.

Getrieben durch den technologischen Fortschritt und den soziodemografischen Druck kristallisierten sich in der Automobilindustrie in den letzten Jahren mehrere Entwicklungen heraus: Die Anzahl der verkauften Fahrzeuge ist rückläufig, zudem verändern disruptive Trends wie autonome Fahrzeuge (AVs), Sharing, Mobility-as-a-Service (MaaS), Elektrifizierung, Konnektivität und Verfügbarkeit von Daten die Risikolandschaft in der Motorversicherung. Höchste Zeit also für Versicherer, sich die modernen Technologien zu Nutze zu machen und das Produkt Versicherung neu zu denken.

Wie ist das Produkt «Zahle wie und was du fährst» aufgebaut?

AutoMate bietet in der Motorfahrzeugversicherung die vier verschiedenen Leistungspakete Haftpflicht, Teilkasko, Vollkasko und Vollkasko mit Parkschaden an. Diese können mit zusätzlichen Optionen modular ergänzt werden. Hierunter fällt beispielsweise ein Insassen-Unfallschutz oder ein Assistance-Service. Um in den Genuss einer Prämienreduktion zu kommen, besteht ferner die Auswahl zwischen zwei Telematikbausteinen. Diese werden vollständig digital via der AutoMate-App verwaltet, die bei Abschluss der Police installiert und aktiviert werden muss. Im Gegensatz zu Vergleichsprodukten ist die Installation einer externen Box im Auto daher überflüssig.

Zahle was du fährst: Fährt die Versicherungsnehmerin weniger als 15’000 km pro Jahr, können bis zu 25% der Folgeprämie eingespart werden. Hierzu muss sowohl bei Beginn als auch bei Erneuerung der Police ein Foto des Kilometerzählers hochgeladen werden. Die Rabattierung erfolgt proportional für Fahrleistungen zwischen 5’000 km und 15’000 km unter der Voraussetzung, dass während eines Jahres kein Schaden gemeldet worden ist. Unter 5’000 km gibt es keinen weiteren Rabatt, da die Fahrerin unterhalb dieser Grenze als zu unerfahren eingestuft wird.

Zahle wie du fährst: Die App zeichnet das Fahrverhalten auf und bewertet jede Fahrt mit einem Score. Bleibt die Versicherungsnehmerin während eines Jahres schaden- und unfallfrei, können bis zu 15% der Folgeprämie eingespart werden. Die Rabattierung hängt vom erzielten Score ab. Dieser berücksichtigt die folgenden vier Kriterien:

- «Aufmerksames Fahren» (keine Ablenkung wie z.B. die Nutzung des Smartphones während der Fahrt)

- «Bewusstes Fahren» (Einhaltung der geltenden Höchstgeschwindigkeit)

- «Kontextbezogenes Fahren» (Tageszeit und Strassentyp)

- «Ruhiges Fahren» (keine riskanten Fahrmanöver wie starkes Beschleunigen, Bremsen oder Lenken)

Ein Blick in die App «Zahle wie und was du fährst»

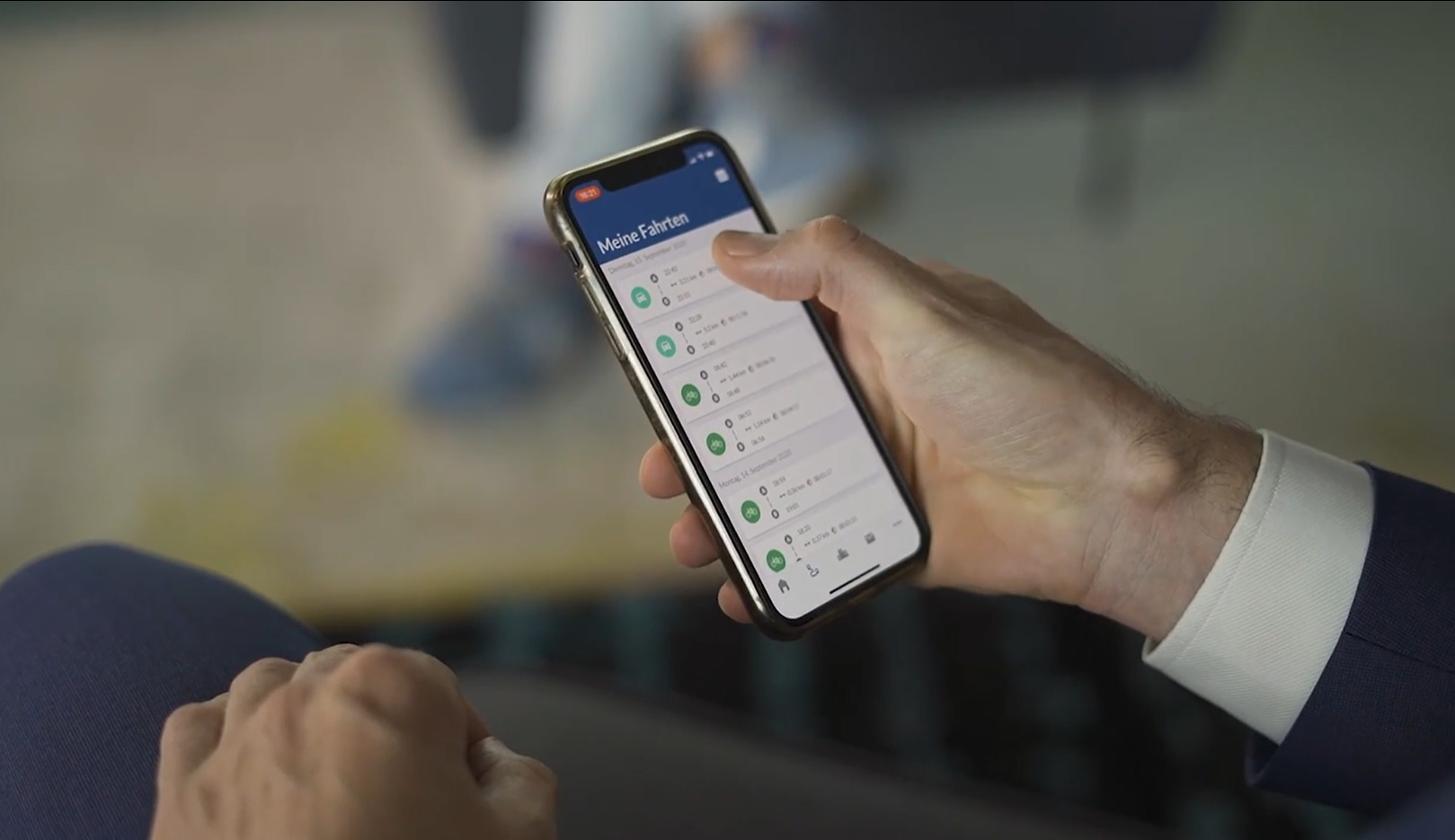

In der AutoMate-App bekommt die Versicherungsnehmerin all ihre Fahrten transparent dargestellt. Hierzu gehören der jeweilige Start- und Endzeitpunkt, die Dauer und die gefahrenen Kilometer der Fahrt. Eine graphische Visualisierung der gefahrenen Route erlaubt, die von der App bewerteten Manöver einzusehen. Auch die detaillierte Geschwindigkeitsbewertung wird für jeden einzelnen Routenabschnitt farblich hervorgehoben. Die Versicherungsnehmerin bekommt somit direktes Feedback für ihr Fahrverhalten.

Zusätzlich ist ein sogenanntes Ligenboard in der App integriert. Je nach erzieltem Score werden die Nutzerinnen in die einzelnen Ligen eingeteilt und können sich direkt mit ähnlichen Fahrerinnen vergleichen. Fällt der Score aufgrund eines negativ bewerteten Fahrverhaltens, muss die Versicherungsnehmerin in eine tiefere Liga absteigen. Umgekehrt wird ein vorbildliches Fahrverhalten mit einem Ligenaufstieg belohnt.

Wie funktioniert die Risikobewertung in der App?

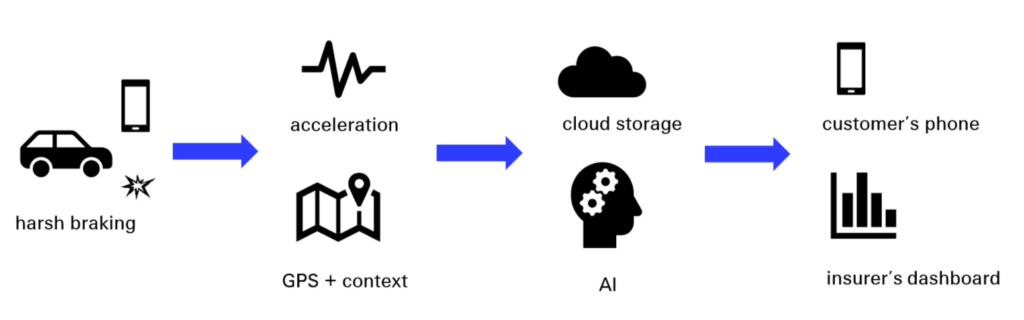

Das Produkt «Zahle wie und was du fährst» basiert auf der von Movingdots entwickelten App «Coloride». Diese kann verschiedene Manöver mittels der integrierten Sensoren des Smartphones erfassen. GPS-abgeleitete Merkmale sind beispielsweise Beschleunigen, Bremsen und Kurvenfahren. Beschleunigungsmesser-abgeleitete Merkmale erlauben hingegen zu beurteilen, ob Lenkmanöver zu hart sind. Zusätzlich zu den reinen Bewegungsdaten wird auch der Kontext der Fahrt in die Analyse miteinbezogen, wie beispielsweise Fahren in Kreisverkehren und an Kreuzungen sowie U-Turns. Angereichert werden diese Daten abschliessend mit Informationen zur Tageszeit, zum Strassentyp und zur Lokalität (beispielsweise innerorts).

Eine Besonderheit der App ist, dass sie nur diejenigen Bewegungen als Fahrmanöver erfasst, die auch tatsächlich die Bewegungsdynamik des Fahrzeugs beschreiben. Alle weiteren Rohsignale werden mittels eines Machine Learning-Modells im Hintergrund zuverlässig erkannt und herausgefiltert. Die Fahrerin muss ihr Smartphone somit nicht in irgendeine Art von Halterung stecken, um es stationär im Auto zu halten.

Das Erkennungsmodul erfasst auch Ablenkungen der Fahrerin durch die Nutzung des Smartphones während der Fahrt. So werden das Sperren und Entsperren des Smartphones als möglicher Start- und End-Trigger einer Ablenkung verwendet. In Kombination mit Ereignissen der Telefonbedienung, die aus den Signalen des Beschleunigungssensors berechnet werden, kann das Ausmass der Nutzung bestimmt werden. Hierzu zählen beispielsweise das Lesen von Benachrichtigungen, das Schreiben von SMS oder Anrufe.

Welche Charakteristika wirken sich positiv bzw. negativ auf einen möglichen Rabatt aus?

Autofahrten während der Hauptverkehrszeit, Nachtfahrten oder Fahrten in dicht (vs. gering) besiedelten Gebieten wirken sich eher negativ auf die Risikobewertung aus. Einen positiven Einfluss auf die Bewertung haben hingegen die Einhaltung von Geschwindigkeitsbegrenzungen, das rechtzeitige Abbremsen vor Kreuzungen, das vorsichtige Befahren von Kreiseln und ein generell umsichtiger Fahrstil (insbesondere sanft vollzogene Bremsmanöver). Selbstverständlich zählt zu den positiven Faktoren auch, dass die Lenkerin ihr Smartphone während der Fahrt nicht für anderweitige Zwecke nutzt. Bezogen auf «was du fährst» führen geringere jährliche Fahrleistungen ebenfalls zu einem Prämienrabatt.

Facts & Figures

AutoMate und die Swiss Re haben uns die folgenden ersten Daten zur Verfügung gestellt.

- Fahrerprofil: Die App wird vornehmend von Lenker*innen zwischen 25 und 45 Jahren genutzt (Durchschnittsalter: circa 33 Jahre). Hinsichtlich des Fahrprofils sind es überwiegend Wenigfahrer und Lenker*innen, die sich selbst als «gute» und «sichere» Fahrer*innen bezeichnen.

- Rabatthöhe: Durchschnittlich bekommen die Kund*innen einen Rabatt zwischen 5% und 6% für ihr Fahrverhalten (maximal sind 15% möglich).

- Score: Die besten 5% der Fahrer*innen haben einen Score von 81% und höher; die besten 10% der Fahrer*innen haben einen Score von 76% und höher. Der Median-Score aller App-Nutzer*innen ist 57%, was einem ungefähren Rabatt von 5% entspricht.

- Prämien: Das Prämienvolumen von AutoMate beläuft sich momentan auf circa CHF 4.5 Millionen. Gegenüber dem Vorjahr konnte das InsurTech ein Wachstum von 90% verzeichnen.

- Anzahl Policen und Profitabilität: Aktuell sind mehr als 3’700 Policen aktiv und die Loss Ratio beläuft sich auf circa 65%. Besonders interessant ist, dass die Loss Ratio der Telematikpolicen (d.h. Policen mit mindestens einer der beiden Optionen «zahle wie du fährst» und «zahle was du fährst») circa 45% beträgt und somit knapp 20 Prozentpunkte darunter liegt.

Fazit

Die Risikobewertung und Preisgestaltung des Produkts «Zahle wie und was du fährst» stützt sich auf das tatsächliche Risiko der Autofahrt. Insbesondere im Vergleich zu den traditionellen Tarifkriterien, die massgeblich auf Fahrer- und Fahrzeugcharakteristika basieren, erlaubt ein solcher daten-basierter Ansatz, Informationsasymmetrien zu beseitigen. Die Versicherungsnehmer haben hingegen den Vorteil, dass sie die zu entrichtende Jahresprämie durch ihre Fahrleistung und ihr Fahrverhalten direkt beeinflussen können. Das direkte Feedback über die App schafft dabei Anreize, das eigene Fahrverhalten zu verbessern. Der positive Effekt zeigt sich bereits in der tieferen Loss Ratio dieser Kundengruppe.

Kostensenkung ist jedoch nicht das einzige Argument, warum Telematiklösungen einen Mehrwert schaffen können. So versetzt das integrierte Gamification-Element der Risk Score-Ligen die Nutzer in einen sozialen Wettbewerb und fördert dadurch das Interesse an wiederholten Interaktionen mit der App. AutoMate kann diese nutzen, um sein Motorversicherungsangebot mit mehrwertstiftenden Diensten anzureichern. Dies kann beispielsweise ein Gratiskaffee an einer Tankstelle als Anerkennung für gutes Fahrverhalten sein. Neuerdings erhalten alle Nutzer zudem einen wöchentlichen Fahrbericht, der ihnen einen Überblick über ihre persönlichen Fahrstatistiken gibt. Aus Kundensicht stärken solche Services die Bindung zum Anbieter und eröffnen diesem wertvolle Cross-Selling-Möglichkeiten, beispielsweise für Reise- oder Hausratsversicherungen. Im Optimalfall sind die gesetzten Anreize so gross, dass die Kunden für Risiken sensibilisiert werden und ihr Fahrverhalten nachhaltig zum Positiven ändern.

Hintergrund: Das Telematik-Angebot der Swiss Re

Im Jahr 2015 erwarb die Swiss Re das in Bremen ansässige Telematikunternehmen Movingdots, um Versicherern datengesteuerte, modulare Telematiklösungen anzubieten. Darüber hinaus ging die Gesellschaft weitere Partnerschaften mit innovativen Playern aus diesem Bereich ein. Hierzu zählen unter anderem PI LABS und CMS für hardwarefähige Crash-Dienste und Analytik, sowie Ping An für eine bildbasierte Schadenanalyse. Gepaart mit dem Versicherungs-Knowhow der Swiss Re tragen all diese Komponenten dazu bei, Daten in eine effektive Risikosegmentierung umzuwandeln: Angefangen bei der traditionellen Bewertung eines Risikoproxys über hochpräzise, fahrerbasierte Risikobewertungen bis hin zur teilautonomen und schliesslich vollständig autonomen, fahrzeugbasierten Risikobewertung.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.