Procurement in der Schweizer Assekuranz – Eine Bestandsaufnahme in 2021

16.07.2021, von Prof. Dr. Florian Schreiber

Angesichts der sich rasant ändernden Marktbedingungen versuchen viele Versicherer derzeit, den Wandel vom Produkt- zum Serviceanbieter zu vollziehen. Die gegenwärtigen Strukturen sind bei den meisten Anbietern allerdings nicht auf ein solches Geschäftsmodell ausgelegt und erfordern daher entsprechende Investitionen. Um diese finanzieren zu können, müssen wiederum Kosten an anderen Stellen eingespart werden. So ist es wenig verwunderlich, dass Procurement-Themen zunehmend in den Fokus vieler Unternehmen rücken. Im heutigen Blog-Beitrag präsentieren wir einen weiteren Auszug aus unserer IFZ Versicherungsstudie 2021 und skizzieren ein Bild des gegenwärtigen Status Quo der Schweizer Versicherer hinsichtlich ihres Procurement.

Die Coronapandemie hat die Fragilität global vernetzter Lieferketten schonungslos offengelegt. Aufgrund von Lieferengpässen, verlängerten Transportzeiten sowie weiteren pandemiebedingten Einschränkungen mussten eine Vielzahl an Unternehmen rund um den Globus ihre Produktionen drastisch herunterfahren bzw. ganz einstellen. Diese Entwicklung verdeutlicht einmal mehr, dass ein überlegtes Management der Beschaffungsrisiken im Jahr 2021 unumgänglich ist. Dieses umfasst die vier klassischen Komponenten des Risikomanagements. Dies sind die Identifikation der relevanten Risiken, deren Bewertung, die Ableitung geeigneter Massnahmen zur Risikoreduktion und die Risikoüberwachung.

Umfrage unter Schweizer Versicherern

Die folgenden Analysen beziehen sich auf eine empirische Umfrage unter Schweizer Versicherern zu Beginn des Jahres 2021. Von den 342 befragten Geschäftsleitungsmitgliedern haben insgesamt 130 Personen aus 42 Gesellschaften unseren Online-Fragebogen ausgefüllt. Dies entspricht einer Rücklaufquote von 34%. Detailliertere Angaben zur Stichprobe finden sich in der IFZ Versicherungsstudie 2021 (erhältlich unter ifz@hslu.ch).

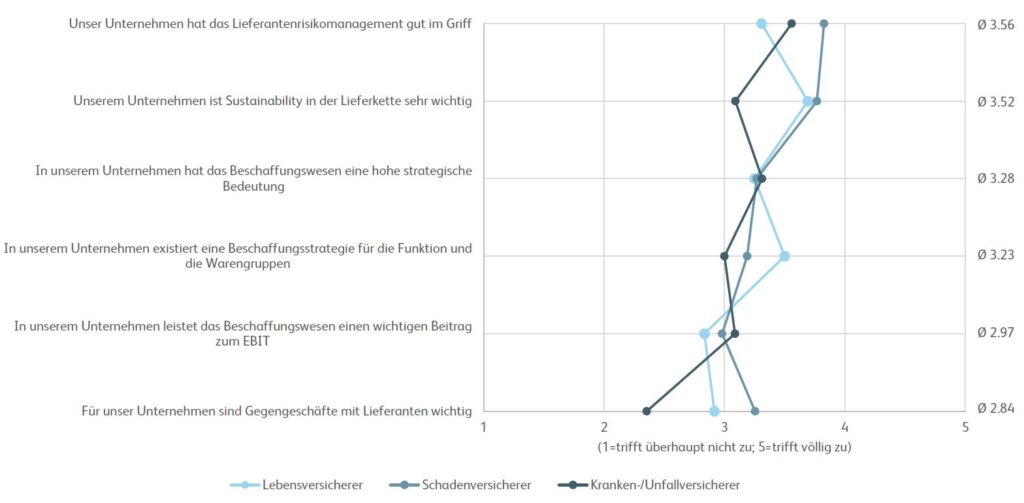

Lieferantenrisikomanagement gut im Griff

Gemäss der Einschätzung der Umfrageteilnehmenden (siehe Abbildung 1) haben alle Sparten das Lieferantenrisikomanagement gut unter Kontrolle (∅ 3.56). Die Schadenversicherer betrachten ihre Massnahmen mit einer durchschnittlichen Bewertung von 3.83 Punkten am positivsten. Die Lebensversicherer sind mit durchschnittlich 3.31 Punkten hingegen zurückhaltender. Selbstverständlich sind diese Einschätzungen nicht rein auf pandemiebedingte Einflüsse zurückzuführen. Auch andere Risiken spielen eine gewichtige Rolle. Diese können unter anderem finanzieller, Qualitätsbedingter oder politischer Natur sein.

Losgelöst von der Risikoart ist festzuhalten, dass eine gesunde Diversifikation im Hinblick auf Zulieferer gewährleistet sein sollte. Und zwar insbesondere bei denjenigen Leistungen und Produkten, die einen signifikanten Einfluss auf das Ergebnis haben oder bei denen eine hohe Abhängigkeit gegenüber einem Anbieter besteht. Darüber hinaus müssen auch die internen Prozesse – beispielsweise die Beschaffungsarchitektur, die Einkaufsplanung etc. – entsprechend in die Massnahmen eingebunden werden. Nur so können Versicherer Gefahrenpotenziale frühzeitig erkennen und entsprechend handeln.

Strategische Bedeutung des Procurement noch verhalten

Zur Abschätzung der internen Priorisierung wurden die Umfrageteilnehmenden um ihre Einschätzung gebeten, ob das Beschaffungswesen gegenwärtig eine hohe strategische Bedeutung geniesst und ob es eine Beschaffungsstrategie für die Funktion und die Warengruppen gibt. Die Ergebnisse in Abbildung 1 verdeutlichen insbesondere für die erste Frage eine hohe Übereinstimmung aller drei Sparten, wenngleich diese lediglich bei durchschnittlich 3.28 Punkten (mittlere Bedeutung) liegt. Hinsichtlich des zweiten Aspekts zeigen sich dann ausgeprägtere Unterschiede, vorrangig zwischen den Kranken- und Unfallversicherern (∅ 3.00) und den Lebensversicherern (∅ 3.50). Weiterhin ist festzuhalten, dass 11% bzw. 13% der Umfrageteilnehmenden nicht konkret Auskunft darüber geben können («weiss nicht»), wie ihr Unternehmen in Bezug auf eine strategische Herangehensweise aufgestellt ist.

Procurement-Teams vorrangig bei Lebensversicherern

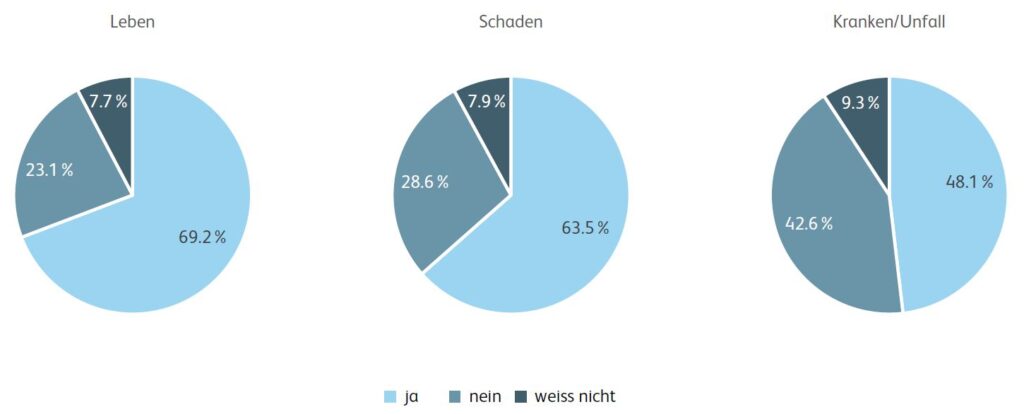

Anknüpfend an obigen Aspekt enthält Abbildung 2 detailliertere Resultate hinsichtlich der Frage, ob die Versicherer ihre Beschaffung an dedizierte Teams übertragen haben. Es zeigt sich, dass insbesondere die Lebensversicherer (69.2% der Umfrageteilnehmenden) und Schadenversicherer (63.5% der Umfrageteilnehmenden) eine solche Struktur verfolgen, wohingegen nur knapp jeder zweite Kranken- und Unfallversicherer ein auf die Beschaffung fokussiertes Team beschäftigt. Über alle drei Sparten hinweg haben durchschnittlich 8% der befragten Personen keine Kenntnis darüber, wie die Beschaffung in ihrem Unternehmen organisiert ist.

Procurement rapportiert direkt an das Management

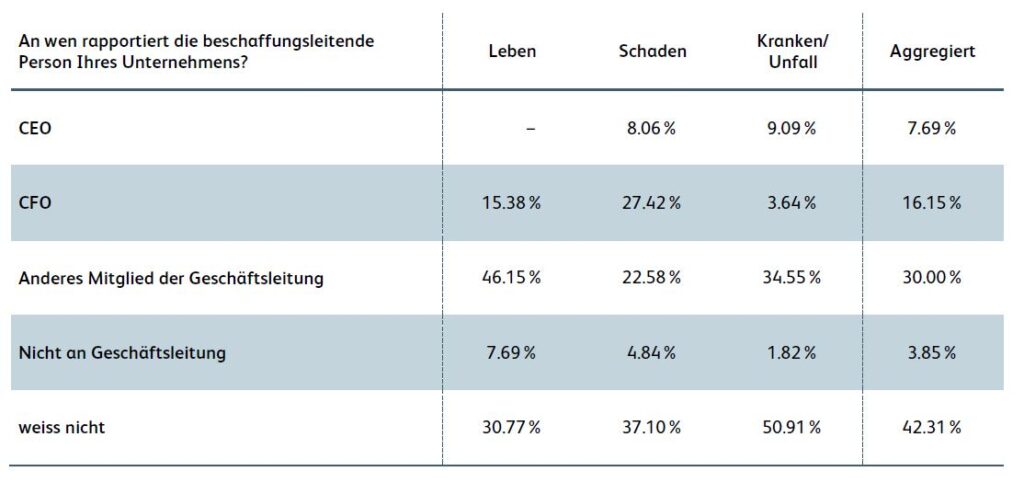

Eine weitere zentrale Frage ist, in welchen Zuständigkeitsbereich das Beschaffungswesen in der internen Organisation des Versicherers fällt. In der Tabelle sind die prozentualen Anteile der drei Sparten Leben, Schaden und Kranken/ Unfall für die jeweiligen empfangenden Stellen abgetragen. Über alle Sparten hinweg verdeutlicht der geringe Anteil von 7.69%, dass der CEO vergleichsweise selten direkt in die Entscheidungswege eingebunden ist – unter den Lebensversicherern findet sich kein einziges Unternehmen.

Ein mehr als doppelt so hoher Anteil (16.15%) der Befragten gibt an, dass das Beschaffungswesen im CFO-Bereich angesiedelt ist. Mit 27.42% ist dies insbesondere für die Schadenversicherer zu beobachten. Bei den Kranken- und Unfallversicherern präsentiert sich hingegen ein völlig unterschiedliches Bild. Lediglich 3.64% der befragten Personen haben angegeben, dass in ihrem Unternehmen der CFO der oberste Ansprechpartner für das Beschaffungswesen ist. Mit knapp einem Drittel (30%) ist über alle Sparten hinweg ein anderes Mitglied der Geschäftsleitung zuständig. Besonders oft ist dies bei den Lebensversicherern (46.15%) und den Kranken- und Unfallversicherern (34.55%) vorzufinden. Auffallend ist ebenfalls, dass ein Grossteil der befragten Personen (42.31%) nicht weiss, an wen die beschaffungsleitende Person ihres Unternehmens rapportiert.

Fazit

Das anhaltende Niedrigzinsumfeld setzt nicht nur das klassische Geschäftsmodell der Lebensversicherer unter Druck, sondern führt auch im Nichtleben-Geschäft zu einem steten Rückgang der Profitabilität – insbesondere aufgrund der tieferen Renditen der festverzinslichen Kapitalanlagen. Hinzu kommen die durch die Coronapandemie beschleunigte Digitalisierung und die damit einhergehenden Veränderungen im Kundenverhalten, die die Versicherer vor grosse Herausforderungen stellen. Um langfristig erfolgreich zu sein, muss das Geschäftsmodell zwingend an die sich ändernden Marktbedingungen angepasst und der Wandel vom Produkt- zum Serviceanbieter vollzogen werden. Dies ist jedoch mit hohen Investitionen verbunden, die wiederum im Kontrast zu den ohnehin zu hohen Kosten stehen. Versicherer müssen sich daher darauf konzentrieren, die bestehenden Strukturen und Prozesse deutlich zu vereinfachen sowie Tätigkeiten ohne grossen Mehrwert konsequent zu digitalisieren und zu automatisieren.

IFZ Versicherungsstudie 2021

Unsere IFZ Versicherungsstudie 2021 bietet Ihnen eine Vielzahl an spannenden Einblicken und Ergebnissen rund um die Schweizer Assekuranz.

Eine kostenlose Vorschau finden Sie HIER.

Die vollständige Studie können Sie via ifz@hslu.ch beziehen (CHF 290.-).

Danke an unsere Partner für die Unterstützung!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.