19. Mai 2022

UBS lanciert mit key4 eine neue digitale Sortimentslinie – ein erster Einblick

Von Prof. Dr. Andreas Dietrich

Seit heute bietet UBS für ihre digital affine Kundschaft eine neue Sortimentslinie mit dem Namen «key4» an. Das Produktbündel ist aktuell noch schmal, künftig soll aber ein grosser Teil des UBS-Produktsortiments – von einfachen bis komplexen Lösungen – weiter digitalisiert werden. Im heutigen Blog stelle ich die neue Sortimentslinie vor, erläutere die geplanten Weiterentwicklungen und zeige die neusten Entwicklungen in den Bereichen «Digital Onboarding» und «User Experience» der UBS Mobile Banking App auf.

Im während langer Zeit vernachlässigten Markt für «Alltagsbanking» (Zahlen und Sparen) ist in der Schweiz durch digitale Angebote von unter anderem Revolut, Neon, Zak oder Yuh viel Dynamik entstanden. Die etablierten Banken waren in Bezug auf solche Lösungen lange Zeit eher zurückhaltend. Im Herbst 2020 lancierte die Credit Suisse die Marke CSX für digital-affine Retail-Kundinnen und Kunden. Seit heute hat die UBS mit key4 auch eine dedizierte Sortimentslinie für digital-affine Personen.

Ähnlich wie Credit Suisse mit CSX geht UBS davon aus, dass der Kunde und die Kundin eine breite (digitale) Angebotspalette in einer einzigen App haben möchte und für die verschiedenen Bank-Dienstleistungen (Alltagsbanking, Vorsorge, Anlegen, Finanzieren) nicht mehrere separate Apps verwenden möchte. Beim heute lancierten key4-Angebot stehen aber mit den Karten und Konto noch «Alltags-Produkte» im Zentrum.

Ein Unterschied zu Neobanken liegt in der Durchlässigkeit des Angebots: Der UBS key4 Kunden kann sich auch physisch beraten lassen bzw. existierende Kunden können sich auch der digitalen Sortimentslinie bedienen, damit hebt sich das Angebot von anderen Konkurrenten ab.

Hier die wichtigsten Informationen:

- Das Paket UBS key4 kostet CHF 8 pro Monat. Im Gegensatz zur kostenlosen CSX-Lösung beinhaltet das UBS-Paket nicht nur eine Mastercard Debit, sondern auch eine Prepaid Kreditkarte (zudem: unlimitiert kostenlose Bargeldbezüge an UBS Geldautomaten). Für das Segment «Youth & Students» ist das Angebot kostenlos. Zudem werden abhängig von den UBS Key Points) von der UBS automatisch CO2-Kompensationszahlungen gemacht.

- Im Angebot enthalten sind ein CHF-Privatkonto und mehrere Sparkonten. Interessant ist der neue «Sustainable Savings Account». Mit den entsprechenden Spargeldern sollen durch die UBS nur bestehende und neue Schweizer Minergie Hypothekarkredite finanziert werden.

- Als Ankerprodukt werden bei key4 die bereits existierenden UBS Global-Karten (Mastercard) verwendet. Diese haben keine Bearbeitungsgebühren und nur einen geringen Aufpreis zum Mastercard-Wechselkurs. Deshalb sind die UBS Global-Karten gemäss Moneyland für Fremdwährungen deutlich günstiger als durchschnittliche Schweizer Kreditkarten. Einzelne Kartenherausgeber haben jedoch einen etwas besseren Wechselkurs und es gibt auch mehrere Schweizer Kreditkarten und verschiedene Neobanken mit keinen oder zumindest tieferen Jahresgebühren (bei einem ähnlichen Bundle). Insgesamt ist das Angebot preislich attraktiv, aber nicht im Bereich «Preisführerschaft» anzusiedeln. Die Kreditkarten sind bei key4 in einem ersten Schritt «prepaid» Karten. Offenbar wird dies gemacht, weil der überwiegende Teil der jungen Kundschaft (als Zielgruppe von key4) Prepaid-Kreditkarten benutzt.

Die Lösung von key4 basiert auf dem «Mobile-First» respektive «Digital First» Gedanken.

Interessant beim UBS Mobile Banking sind auch die Entwicklungen des neu in der Mobile Banking App integrierten Digital Onboardings und verschiedene Anpassungen der Benutzererfahrung (User Experience, UX). Auf diese beiden Aspekte möchte ich nachfolgend vertieft eingehen, auch wenn sie nicht nur für key4 Kunden, sondern für alle Kundinnen über Zeit zugänglich gemacht wurden.

Neues Onboarding bei UBS

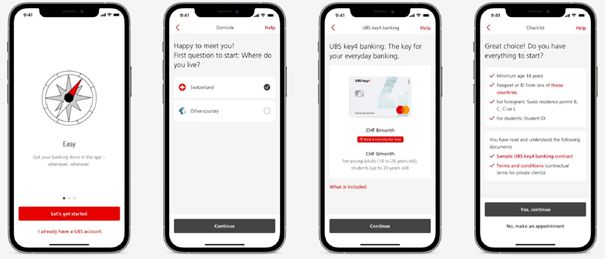

Es ist eigentlich erstaunlich: Während schon rund 600’000 Schweizer Kundinnen und Kunden eine digitale Neueröffnung bei Neobanken getätigt haben, werden die digitalen Kontoeröffnungs-Möglichkeiten bei etablierten Banken noch immer relativ selten benutzt. Bei den meisten mir bekannten Banken liegt der Anteil von digitalen Kontoeröffnungen im Verhältnis zu den gesamten Neueröffnungen im einstelligen Prozentbereich (abhängig vom Segment teilweise knapp zweistellig). Die Eröffnung einer neuen Bankbeziehung mit der Privatkundschaft findet bei etablierten Banken noch immer vorwiegend über das physische Geschäftsstellen-Netz statt. Ein Grund dafür könnte im Video-Identifizierungsverfahren liegen. Die Identifikation über das Video wird zwar im Moment noch von den meisten Instituten angewendet. Nicht alle Kundinnen und Kunden können sich mit diesem Ansatz aber anfreunden.

Auch die UBS verwendet derzeit noch das Video-Identifizierungsverfahren. Ab Sommer wird aber das sogenannte «Self-Ident-Verfahren» eingeführt (ohne Video), womit es auch 24/7 möglich sein wird, Neukundin zu werden (Voraussetzung: Der Kunde besitzt einen Pass). Auch zwei weitere Aspekte finde ich rund um das Thema Onboarding bei UBS bemerkenswert. Einerseits wird die Onboarding-App vollkommen in die Mobile Banking App integriert. Auch hier steht das Ziel dahinter, dass man alles an einem Ort erhält und nicht mehrere Apps herunterladen muss. Gerade für das anvisierte key4 Publikum scheint dies wichtig zu sein. Als zweites arbeitet UBS bei Neueröffnungen von Kundenbeziehungen im Gegensatz zu einigen anderen Lösungen mit der qualifizierten elektronischen Unterschrift (damit ermöglicht UBS als meines Wissens erste Bank der Schweiz die Instant-Ausstellung von Kreditkarten via Self-Ident).

Neu soll der neue Onboarding-Prozess in fünf Minuten abgeschlossen sein (erste Printscreens, siehe Abbildung 1). Das Bankkonto wird dabei für Neukundinnen und Neukunden unmittelbar aktiviert (und auch die Karte steht direkt zum digitalen Einsatz bereit).

Weiterentwicklung der UX im UBS Mobile Banking

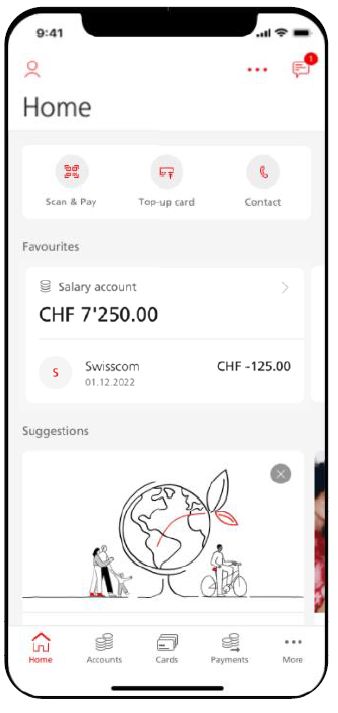

Als weiteres hat die UBS die User Experience ihrer App angepasst, wodurch der Homescreen etwas aufgeräumter wirkt und zudem personalisierter ist als zuvor (vgl. Abbildung 2).

Die wichtigsten Anpassungen sind die Steuerung im unteren Teil der App, die neu nur noch eine Zeile (und nicht mehr wie anhin zwei Zeilen) umfasst. Im oberen Bereich des Homescreens gibt es (wie auch schon bei anderen Banken) Shortcuts der am meisten verwendeten Aktionen. Der erste Vorschlag dieser oft verwendeten Funktionen wird abhängig vom Kundensegment von UBS gemacht. Der Kunde und die Kundin kann diese Shortcuts bei Bedarf aber anpassen und den Homescreen der App dadurch stärker personalisieren.

Interessant finde ich den Bereich mit den «personalisierten Nachrichten». Damit hat die UBS einen Bereich auf dem Mobile geschaffen, auf welchem sie den Kundinnen und Kunden personalisierte Nachrichten und massgeschneiderte Vorschläge für Produkte oder Angebote machen kann («Suggestions»). Die mithilfe von künstlicher Intelligenz generierten personalisierten Informationen können an prominenter Stelle der App direkt der Kundschaft zugänglich gemacht werden. Ähnlich wie bei Spotify mit dem personalisierten «Shows/Music you might like» Bereich, werden weitere Nachrichten mit einer Wischgeste angezeigt.

Ansonsten sieht die App aber ähnlich aus wie zuvor – die entsprechenden Modernisierungs-Anpassungen sind daher eher als «Schritt für Schritt Renovation» zu verstehen.

Wichtig ist auch zu verstehen, dass diese Anpassungen nicht nur für key4-Kundinnen gemacht wurden, sondern alle Kunden grundsätzlich das gleiche Mobile Banking erhalten. Die voreingestellte Konfiguration ist aber abhängig von der Produktlinie und dem Kundenverhalten etwas anders und dadurch «gefühlt» etwas unterschiedlich.

Ausblick – zahlreiche neue Angebote sind geplant

Die erste Version respektive das erste Angebot der Sortimentslinie UBS key4 ist noch unspektakulär. Die Produktlandschaft verändert sich dadurch nur wenig. Relevant ist aber die Absicht, eine entsprechende umfassende digitale Sortimentslinie zu lancieren. Und auch die mir von Sabine Magri (COO UBS Schweiz) und Andreas Kubli (Head Channels and Platforms bei UBS Schweiz) in Aussicht gestellten nächsten Schritte im key4-Angebot klingen interessant. So sollen künftig beispielsweise auch digitale Säule 3a-Lösungen (mit Beratung verbunden), eine «Digital Investing»-Lösung (hier bin ich gespannt, wie das konkret aussehen wird), ein Onboarding auch für Jugendliche unter 15 Jahren, ein key4-Angebot für Firmenkunden (UBS key4 business) oder ein komplett renoviertes PFM Tool (Persönlicher Finanzassistent) angeboten werden. Die entsprechenden Angebote sollen nun Quartal für Quartal lanciert werden. Zudem erwarte ich, dass neben dem oben kurz vorgestellten Basis-Angebot key4 weitere Produkt-Pakete geschnürt und lanciert werden.

Die Branding Frage – ist key4 der richtige Brand für die digitale Produktelinie?

Seit längerer Zeit verfolge ich die Entwicklungen im Bereich der Immobilienplattformen – und dabei speziell auch diejenige von der Immobilienplattform key4 von UBS (vgl. beispielsweise meine Artikel hier und hier). Entsprechend war ich auf den ersten Blick überrascht, dass UBS auch für das digitale Alltags-Banking Sortiment den Brand «key4» gewählt hat. Wie passt das Angebot und der Brand des UBS (Hypotheken-)Plattformgeschäfts zu einem Basispaket mit Kreditkarten und Sparkonti?

Auf den zweiten Blick kann ich den Entscheid aus zwei Gründen aber nachvollziehen. Erstens ist die Sortimentslinie key4 (wie die Immobilienplattform) auch konzipiert als primär digitales Angebot («ist so nicht auf der Filiale verfügbar») und man kann dadurch die (Marketing-)Kräfte etwas bündeln. Als zweites ist die Marke key4 in der breiten Bevölkerung noch nicht so bekannt, dass sie diese mit dem Plattform-Geschäft von UBS verknüpft. Insofern profitiert möglicherweise die Plattform sogar etwas von diesem neuen und breit ausgerollten Sortiment. Und schliesslich bietet auch die Immobilienplattform ein digitales Produkt an.

Differenzierung zum bestehenden UBS me Angebot?

Derzeit gibt es für Kundinnen und Kunden mit Basisbedürfnissen das mit dem oben vorgestellten key4 Paket vergleichbare UBS me Bankpaket. Auch hier wirbt die UBS damit, dass man für das individualisierbare Bankpaket nur das bezahlt, was der Kunde und die Kundin wirklich brauchen. Und auch hier erhält der Kunde neben Privatkonto und Sparkonto eine Debit- und eine Kreditkarte. Die Preise variieren zwischen CHF 8 und CHF 18 pro Monat. Gedacht ist dieses Paket vor allem für Kundinnen und Kunden, welche in der Filiale Dienstleistungen beanspruchen.

Key4 und UBS me – das löst bei mir verschiedene Fragen aus: Werden bestehende eher digital affine Kunden von UBS me nun zu key4 wechseln? Warum sollte man (sofern man mehr als CHF 10’000 bei UBS hat, gibt es keine Preisvorteile respektive -nachteile)? Welchen Kundinnen und Kunden wird beim Neueröffnungsprozess in den Filialen die Produktlinie key4 «für digital affine Kundinnen und Kunden» empfohlen? Bei welcher bestehenden Kundschaft weist die UBS (warum?) proaktiv auf die neue Produktlinie hin? Wird das Angebot vor allem für die junge Kundschaft verwendet? Oder werden möglicherweise auch gezielt Bestandskunden, die ins «Beuteschema» von Revolut passen, auf key4 angesprochen (Gedanken in diese Richtung wurden mir im Gespräch bestätigt)?

Gewisse Kundinnen und Kunden der digitalen Produktlinie von key4 werden wohl auch für gewisse Alltagsbanking-Anliegen auf die Filiale gehen für ein Beratungsgespräch. Ich gehe davon aus, dass ihnen dieses Beratungsgespräch nicht verwehrt würde. Aber wird UBS versuchen, diese Kunden in die Produktlinie von UBS me zu tun (und warum?)? Wie grenzt man diese beiden Angebote voneinander ab? Wo macht man weitere Pricing-Unterschiede?

Für diese Differenzierungsfragen muss UBS im Laufe des Jahres die genauen Antworten liefern.

Ich gehe derzeit davon aus, dass wir in Zukunft bei weiteren Produkten der Produktlinie noch vermehrt Pricing-Unterschiede aufgrund der fehlenden Beratungskomponente zu den «traditionellen» Produkten sehen werden.

Fazit

Ich finde es grundsätzlich interessant, dass UBS unter dem bereits für ihre Immobilienplattform beworbenen key4 Brand seit heute auch eine «neue» und spezifische digitale Sortimentslinie anbieten wird. Das heute lancierte Angebot unterscheidet sich von den bisherigen Angebotslinien derzeit aber nur marginal – und von den oben vorgestellten interessanten Anpassungen im Bereich UX und Onboarding profitieren alle UBS Kundinnen und Kunden. Insofern wird die key4 Sortimentslinie und die gewählte Preisstrategie den Markt kurzfristig nicht verändern. Relevant ist aber die Entwicklungsrichtung. UBS stösst mit dem neuen Angebot die Entwicklung einer Online-Produktpalette auf key4 an. Nach einem Ausbau des Angebots (Alltagsbanking, Vorsorge, Anlegen, im Bereich Finanzieren gibt es die Plattform key4 schon) sowie mit einer guten UX und Beratungsmöglichkeiten möchte sie sich von Mitbewerbern differenzieren. Es kann erwartet werden, dass die UBS, aktuell die «digitalste Bank der Schweiz» im Privatkundengeschäft, dabei langfristig Wirkung erzielen wird.

Kommentare

7 Kommentare

Jochen W.

26. Mai 2022

Ich begrüsse es sehr, dass weiterhin Bewegung im Retailbanking Markt in der Schweiz ist, insbesondere wenn dies von einem der grossen Player kommt. Die aus meiner Sicht wichtigsten Aspekte aus Kundensicht bei Bankangeboten sind Einfachheit, Transparenz und Individualität. Diese machen eine gute Customer Experience aus. Das Potential ist weiterhin riesig in der Branche - nicht nur bei der UBS. Wie die Fragen am Schluss des Artikels klar aufzeigen, ist noch vieles ungeklärt und nicht selbstsprechend - selbst für Experten wie Andreas D. Wie sieht es dann bei den Kunden aus? Ein kurzer Blick auf die UBS Website zeigt (ich nehme die UBS, weil Teil des Artikels), dass auch das key4 Angebot über einen Produktfeature-Baukasten präsentiert wird, aber nicht einen Sinn, Lifestyle o.ä. verkörpert. Damit alleine ist unklar, wen das Angebot denn ansprechen soll…..ich muss mich also weiterhin durch die Features lesen um herauszufinden ob und warum das Angebot für mich passt. Also, viel Potential dem (potentiellen) Kunden das Leben einfacher zu machen.

John D

24. Mai 2022

Do you think this is essentially just a slow re-branding of UBS products and UX ? Sort of what CS is doing with CSX ?

Patrick

23. Mai 2022

Korrekt. Das ist bestenfalls ein suggestiver Marketing-Ausdruck um Endkunden anzulocken - er sollte hier so nicht einfach wiedergegeben werden. Die Karte hat nach keine Kreditfunktion. Es ist eine Prepaidkarte, die allenfalls automatisch nachgeladen wird und im Visa/Mastercard-Netzwerk funktioniert, mehr nicht.

Stephan F.

21. Mai 2022

Als Professor der HSLU hat man noch Zeit für umfassendste Produkvorstellungen... Gibt es da eine Interessenbindung?

Prof. Dr. Andreas Dietrich

21. Mai 2022

Gibt es nicht, nein. Weder finanziell noch sonst in irgendeinem Ausmass.

Patrick Huber

20. Mai 2022

Das Produkt UBS Global-Karten (Mastercard) wird nach nur zwei Jahren wieder eingemottet und durch key4 cards ersetzt. Unlimitiert kostenlose Bargeldbezüge an UBS Geldautomaten gilt nur für die UBS Mastercard Debit. Bargeldbezüge mit UBS key4 cards gehen mächtig ins Geld: 4% des Betrages, mindestens CHF 10/EUR 8/USD 10 pro Bezug. Wer in das 24-seitige Gebührendokument der UBS schaut, entdeckt für UBS key4 weitere gebührenpflichtige Dienstleistungen.

Martin W.

19. Mai 2022

Das ist wirklich bemerkenswert. Eine „Prepaid Kreditkarte“. Das übersteigt fast das Vorstellungsvermögen. Ich dachte immer, es gibt Zahlungen im Voraus (Prepaid), Zahlungen unmittelbar (Debit) oder Zahlungen im Nachhinein (Kredit). „Prepaid Kredit“ ist wirklich innovativ, fast wie „schwanger-verhütet“.

Danke für Ihren Kommentar, wir prüfen dies gerne.