4. Juli 2022

Die Kundenstruktur einer digitalen Anlagelösung am Beispiel von Findependent

Von Prof. Dr. Andreas Dietrich

Im Februar 2021 hat das Startup Findependent ihre Finanzanlage-App lanciert. Heute hat das Startup bereits gut 4’000 Kund:innen. Mit ihrem Geschäftsmodell zielt das Unternehmen auf das Segment der eher unerfahrenen Anleger:innen. Im heutigen Blog erläutere ich zuerst das Modell von findependent. In einem zweiten Schritt gehe ich auf das Nutzer:innen-Profil der digitalen Anlagelösung ein.

Über Findependent

Bereits ab einem Betrag von CHF 500 kann man sein Vermögen bei findependent verwalten lassen. Das Geld wird – wie auch bei anderen Robo-Advisors – diversifiziert und abgestimmt auf das individuelle Risikoprofil in passive, kostengünstige Exchange Traded Funds (ETF) angelegt. Das Portfolio wird überwacht und bei Verletzung der vorgesehenen Gewichtung automatisch umgeschichtet. Die Verwaltungs- und Depotgebühren belaufen sich auf jährlich 0.44 Prozent. des Mandatsvolumens. Hinzu kommen ETF-Kosten von ca. 0.12-0.23 Prozent pro Jahr. Gemäss einer Analyse von Moneyland gehört findependent dadurch zu den günstigsten Angeboten im Markt. Partnerin von findependent ist die Hypothekarbank Lenzburg. Des Weiteren hat findependent eine Kooperationsvereinbarung mit Neon.

Erwähnenswert finde ich auch die beiden folgenden Aspekte:

- Findependent fährt den aus anderen Branchen (z.B. Spotify) bekannten Freemium Ansatz. Bis zu einem Anlagevolumen von CHF 2’000 fallen keine Verwaltungs- und Depotgebühren an. Dadurch können Kund:innen das Angebot auch mit wenig Geld und fast ohne Kosten (resp. nur mit Produktgebühren) zuerst einmal ausprobieren.

- Im Gegensatz zu vielen anderen digitalen Anlagelösungen ist die ganze Nutzer:innen-Erfahrung komplett auf das Smartphone ausgerichtet (Mobile-only-Lösung).

Wer nutzt findependent bislang?

Das Startup kann nach rund 1.5 Jahren immerhin gut 4’000 Kund:innen vorweisen. Die Firma hat sich nicht zuletzt durch den Auftritt in der Gründershow von 3+ «Die Höhle der Löwen Schweiz» bekannter gemacht. Gemäss dem Gründer Matthias Bryner hat man das langfristige Ziel, 50’000 Kund:innen zu haben.

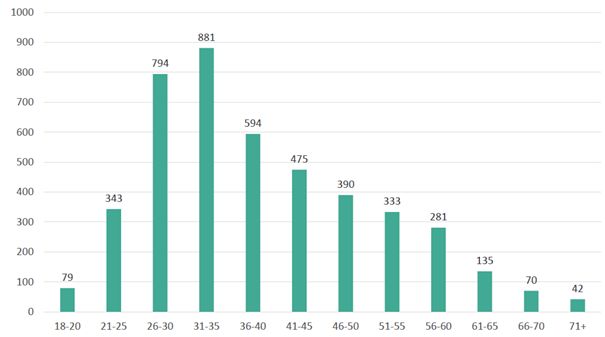

Wie ich schon mehrfach auf diesem Blog erwähnt habe, sind die «Early Adopters» von technologischen Innovationen im Finanzbereich stets überwiegend männliche Personen zwischen 30 und 45 Jahren. Bei einer Innovation im Anlagebereich akzentuiert sich dieses Profil noch einmal, wie die Daten der findependent zeigen. 79 Prozent der Investoren, welche findependent nutzen, sind männlich. Das Durchschnittsalter der Nutzer:innen liegt bei 38 Jahren. Wie Abbildung 1 aufzeigt, befinden sich aber auch viele Kund:innen von findependent in den Altersgruppen zwischen 26 und 35 Jahren.

Die investierten Anlagebeträge liegen zwischen CHF 500 und mehr als CHF 1 Mio.

In Bezug auf Einkommen und Vermögen zeigt sich, dass im Schnitt eher mittel- bis gutverdienende Personen findependent nutzen und die entsprechenden Personen noch eher am Anfang des Vermögensaufbaus sind. So verdienen gut ein Drittel der Kundschaft mehr als CHF 100’000 jährlich derweil rund 50 Prozent der findependent-Kundschaft zwischen 50’000 und 100’000 CHF pro Jahr verdient. Rund 60 Prozent der Kundschaft hat ein Nettovermögen von mehr als CHF 50’000.

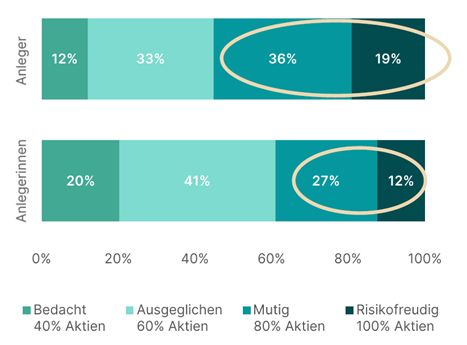

Interessant ist, dass die gewählte Anlagelösung nach Geschlecht sehr unterschiedlich ist (vgl. Abbildung 2). Die männlichen findependent Anleger sind dabei deutlich risikofreudiger als die weiblichen Anlegerinnen. 55 Prozent der Anleger wählen einen Aktienanteil, der bei 80 Prozent oder höher liegt. Bei den Anlegerinnen sind es nur 39 Prozent, welche ihr Portfolio so risikofreudig gestalten (lassen).

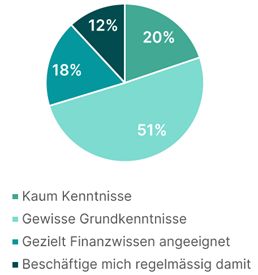

Mit dem oben vorgestellten Konzept und dem Preiskonzept zielt die Firma auch auf das grosse Segment der eher unerfahrenen Anlegerinnen und Anleger. Abbildung 3 verstärkt dieses Bild. Nur wenige Kund:innen schätzen ihre Finanzkenntnisse als (sehr) hoch ein.

Interessant ist, dass aus der Community der Wunsch nach mehr Mitbestimmungs-Optionen in Bezug auf die Anlagen geäussert wurde. Obschon dies nun möglich ist, haben sich weniger als fünf Prozent der Kund:innen für den etwas individuelleren Ansatz entschieden. Die überwiegende Mehrheit verlässt sich auf das Kernangebot der Firma. Dies ist in Anbetracht der Finanzkenntnisse aber nachvollziehbar.

Fazit

Generell kann festgestellt werden, dass eher wenige Schweizerinnen und Schweizer wirklich finanzaffin sind. So hat mehr als die Hälfte der Befragten in unserer gemeinsam mit Vontobel und Raiffeisen durchgeführten Umfrage angeben, sich gar nicht oder nur wenig für Finanzmärkte zu interessieren. Nur eine von vier Personen – und überproportional viele Männer und Personen, die in der Deutschschweiz leben, über einen Hochschulabschluss verfügen und vermögend sind – hat ein starkes bis sehr starkes Interesse für die Finanzmärkte. Nichtdestotrotz haben gut 60 Prozent der Befragten schon einmal in Wertschriften investiert.

Digitale Anlagelösungen sind hierzulande – auch im Vergleich zum Ausland – bei vielen Schweizerinnen und Schweizern noch immer wenig bekannt und das Marktvolumen ist daher noch immer eher gering. Nur 13 Prozent aller Befragten (und 18% der Investoren) haben in unserer Umfrage angegeben, leichte bis gute Kenntnisse zu diesen Produkten zu haben. Wie die obigen Auswertungen von findependent bestätigen, sind mit solchen digitalen Angeboten noch am ehesten Männer vertraut. Im Gegensatz zu anderen Lösungen sind bei findependent aber auch Personen mit einer geringeren Vermögensgrösse, etwas jüngere Personen (als bei anderen digitalen Finanzapps) und Personen mit weniger Finanzkenntnissen Kund:innen geworden.

Für diese interessanten Unterschiede zu früheren Auswertungen sehe ich im Moment drei mögliche Erklärungsansätze: Als erstes hat findependent diese Kunden-Struktur, weil es ein interessantes Freemium-Modell anbietet und der marketingtechnisch wertvolle TV-Auftritt in «Die Höhle der Löwen Schweiz» dem Startup zu einem neuen Publikum verholfen hat. Als zweites könnte es sein, dass nun auch digitale Anlageprodukte stärker in die Bevölkerung vordringen können. Nach Twint, verschiedenen Smartphone Banken oder digitalen Säule 3a-Lösungen könnten nun digitale Anlage-Produkte an der Reihe sein. Als drittes können diese Resultate aber auch etwas «zufällig» sein, da die Anzahl Kund:innen von findependent mit 4’000 noch zu klein ist um allgemeingültige Aussagen zu grösseren Entwicklungen tätigen zu können. Insofern: Wir bleiben dran!

Kommentare

2 Kommentare

Luca

28. Februar 2024

Hey, ich benutze die Anlage-App von findependent und sie ist wirklich super! Wenn du es auch ausprobieren möchtest, kannst du bei der Kontoeröffnung meinen Code 6C41G5 eingeben und so die ersten CHF 3'000 lebenslang ohne Verwaltungs- und Depotgebühren anlegen. Einsteigen kannst du aber schon ab CHF 500! Erfahre mehr auf findependent.ch oder lade einfach die App herunter und melde dich an! Gruss aus Schaffhausen ;)

Zazzi

3. November 2023

Hey! Ich nutze die Anlage-App findependent. Falls du es auch ausprobieren willst, kannst du bei der Kontoeröffnung meinen Code WG9WGM eingeben und so die ersten CHF 3'000 ein Leben lang ohne Verwaltungs- und Depotgebühren anlegen. Starten kannst du aber bereits ab CHF 500! Erfahre mehr auf findependent.ch

Danke für Ihren Kommentar, wir prüfen dies gerne.