17. Oktober 2022

IFZ Sourcing Studie 2022 – eine Zusammenfassung

Von Dr. Felix Buschor, Dr. Urs Blattmann, Florian Estermann und Joël Ettlin

In der IFZ Sourcing Studie 2022 zeigt das Institut für Finanzdienstleistungen Zug IFZ erstmals die Auswirkungen der digitalen Transformation, beispielsweise in Form von Cloud-Lösungen oder Open Banking, auf die Zukunft der Wertschöpfungsmodelle im Schweizer Retailbanking im Allgemeinen und das Sourcing im Speziellen auf. Im heutigen Blog-Beitrag sind die wichtigsten Erkenntnisse der Studie, welche im August 2022 erschienen ist, zusammengefasst.

Das Retailbanking in der Schweiz befindet sich aufgrund zahlreicher parallel laufender Entwicklungen in einem grundlegenden Transformationsprozess. Die neue IFZ Sourcing Studie 2022 vermittelt dazu eine Vielzahl von Fakten, Einschätzungen und Denkanstössen. Hier die wichtigsten vier Erkenntnisse:

- Die digitale Transformation zwingt die Banken, ihre Sourcing Strategie zu überdenken

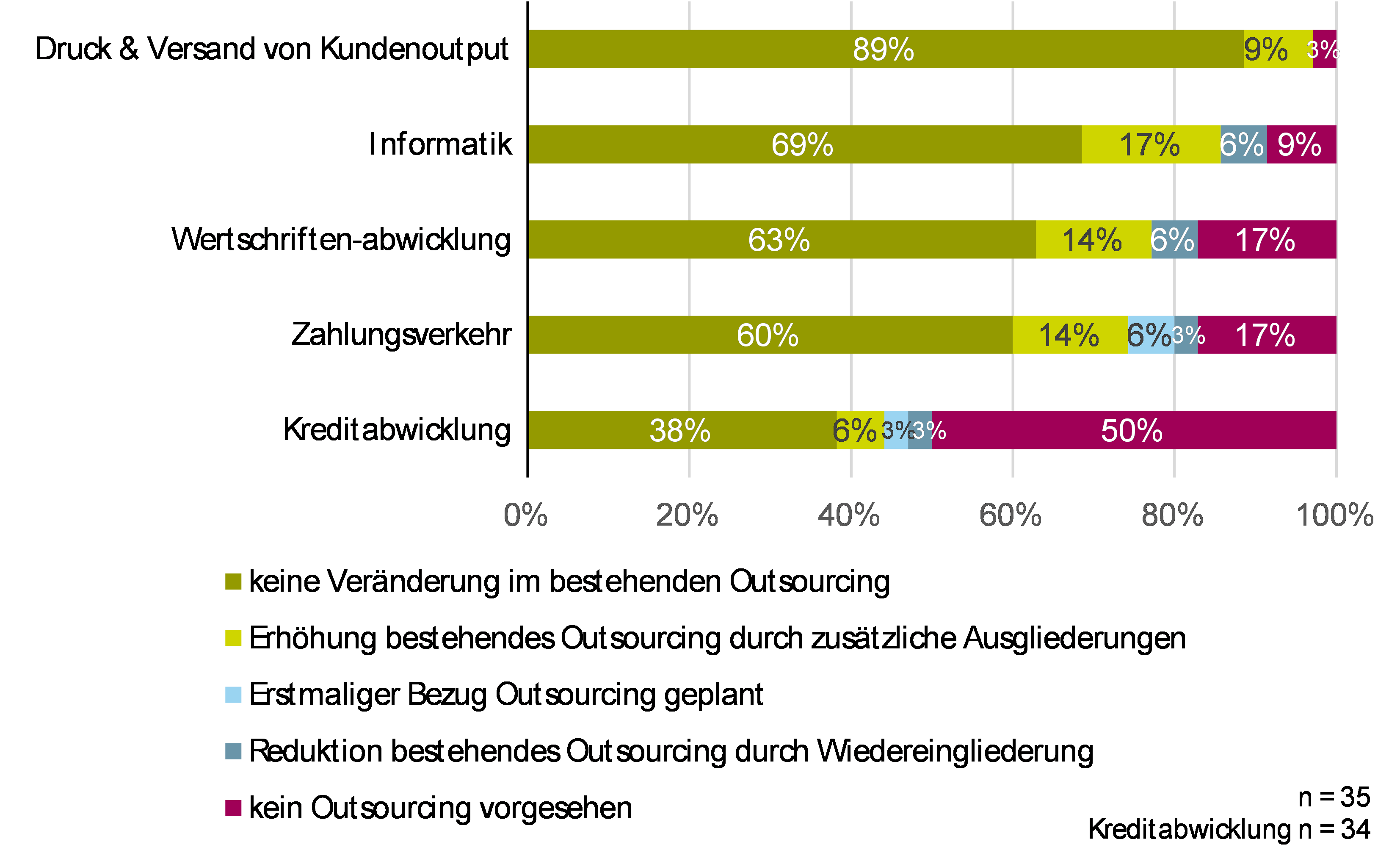

Banken bieten ihrer Kundschaft Produkte und Dienstleistungen an. Wie diese Produkte und Dienstleistungen hergestellt werden, entscheidet die Bank, indem sie die Wertschöpfungskette gestaltet und dabei insbesondere festzulegen hat, was sie selbst macht und was fremdbezogen wird. In den meisten Fällen haben Retailbanken ihre Wertschöpfungskette langfristig organisiert. Dies lässt sich auch in Abbildung 1 daran erkennen, dass rund 80 Prozent der Banken keine Notwendigkeit sehen, ihr Sourcing anzupassen. Die restlichen 20 Prozent möchten vor allem Optimierungen des bestehenden Sourcings vornehmen.

Abbildung 1: Absicht der Banken in Bezug auf Outsourcing (in den nächsten drei Jahren).

Neu treffen nun die eingespielten Wertschöpfungsketten der Retailbanken aber vermehrt auf die Möglichkeiten der digitalen Transformation: Cloud Computing bietet neue Formen des Sourcings von Dienstleistungen der Informatik. Open Banking ermöglicht es Banken, die Wertschöpfungskette völlig neu zu gestalten. Und Ökosysteme stellen die Banken vor die Frage, ob und in welcher Form sie ihre Produkte und Dienstleistungen in eine umfassendere, unternehmensübergreifende Wertschöpfungskette einbringen wollen. Die Autoren der Studie sind überzeugt, dass die Retailbanken im Rahmen ihres Strategieprozesses gefordert sind, diese neuen Möglichkeiten, die Wertschöpfung zu gestalten, zu überprüfen und dann festzulegen, welche davon die Bank in Zukunft wie nutzen möchte. Mit anderen Worten: Die digitale Transformation zwingt die Banken, ihre Sourcing Strategie grundsätzlich zu überdenken.

- Die digitale Transformation wird auch das BPO grundlegend verändern

Neben dem Fremdbezug von Informatikdienstleistungen ist das Outsourcing von Geschäftsprozessen, beziehungsweise das Business Process Outsourcing (BPO) traditionell die am meisten verbreitete Form des Sourcings. Von den Banken häufig genannte Beispiele sind Pflege des Valorenstamms (91%), Financial Messaging (80%) oder Abwicklung von Wertschriftentransaktionen (79%). Tätigkeiten in diesen Bereichen werden jedoch nicht nur von den Banken, sondern auch von den Sourcing Providern zwar systemunterstützt, aber dennoch weitgehend manuell abgewickelt. Mit der digitalen Transformation gewinnt die vollständige Automatisierung von Prozessen ohne manuelle Eingriffe massiv an Bedeutung. Dies wird nach Einschätzung der Autoren nicht nur bei den Banken zu Veränderungen führen, sondern auch den Charakter des BPO wesentlich verändern. Die traditionellen BPO Provider werden zunehmend in die lückenlose Automatisierung ihrer Prozesse investieren müssen, um so manuelle Arbeiten zu ersetzen. Damit werden mehr oder weniger variable Personalkosten durch fixe Kapitalkosten ersetzt. Dies hat zur Konsequenz, dass es wirtschaftlich attraktiv ist, wenn einige wenige Sourcing-Anbieter die Investitionen tätigen und diese dann von vielen Kunden respektive von der gesamten Finanzbranche genutzt werden können. Im Umkehrschluss wird es für Banken zunehmend unattraktiv, in Nicht-Kernprozesse zu investieren.

Während die Digitalisierung von den traditionellen BPO Providern verlangt, die betreuten Prozesse weitgehend zu automatisieren, ist als weiteres Szenario auch denkbar, dass spezialisierte Anbieter lediglich abgegrenzte, einfach standardisierbare Prozessausschnitte automatisieren oder durch künstliche Intelligenz signifikant verbessern. Die Wertschöpfungskette der Banken wird so an verschiedenen Stellen aufgebrochen und die Kontrolle für einen Prozessausschnitt an einen spezialisierten Anbieter übergeben, der die Kontrolle nach der Ausführung des Service an die Bank zurückgibt.

Die Autoren gehen davon aus, dass in der Praxis beide Szenarien vorkommen werden, das heisst Automatisierung durch bestehende Anbieter sowie neue Anbieter von qualitativ und effizienzmässig stark verbesserten Prozessausschnitten. In beiden Szenarien werden die Anbieter mittelfristig, die Services über standardisierte APIs aus der Cloud zur Verfügung stellen. Für die Banken wiederum bedeutet dies, dass die Nutzung solcher Formen des BPO sowohl Cloud Computing als auch Open Banking voraussetzt.

- Neue Wertschöpfungsmodelle durch konsequent kombinierte Nutzung neuer Technologien

Die vorliegende Studie zeigt eindrücklich, dass mit der digitalen Transformation auch für Retailbanken neue Wertschöpfungsmodelle möglich werden. Verwaltungsrat und Geschäftsleitung tun deshalb gut daran, dies auf ihre strategische Agenda zu setzen. Die Studie zeigt aber auch, dass diese neuen Geschäftsmodelle die Bereitschaft erfordern, sich gegen Aussen zu öffnen, sich mit mehreren Technologien nicht nur zu befassen, sondern diese auch zu beherrschen und konsequent einzuführen. Die Public Cloud ist die Basistechnologie, auf der die anderen aufbauen. Zukünftig werden Softwareservices in erster Linie aus der Public Cloud zu beziehen sein. Für die Mehrzahl der Banken führt dies wohl zu einem Multicloud-Betrieb. Die Softwareservices sind mit anderen Services und Anwendungen zu verbinden und sei es nur mit dem Kernbankensystem. Diese Anbindungen werden zukünftig über Standard APIs erfolgen, was für die Banken den Einstieg ins Open Banking erfordert. Auf dem Fundament bestehend aus Cloud Computing und Open Banking können dann beispielsweise BPO Services angeboten oder Ökosysteme gebaut werden. Insgesamt lässt sich erahnen, wie durch die geschickte Kombination und konsequente Nutzung neuer Technologien die Chance entsteht, ganz neue Formen der Zusammenarbeit und Wertschöpfung umzusetzen. Voraussetzung für all diese Technologien ist jedoch, dass sich die Banken gegenüber neuen Partnern öffnen.

- Der Sourcing Markt wird in Zukunft stärker wachsen und die Struktur wird sich verändern

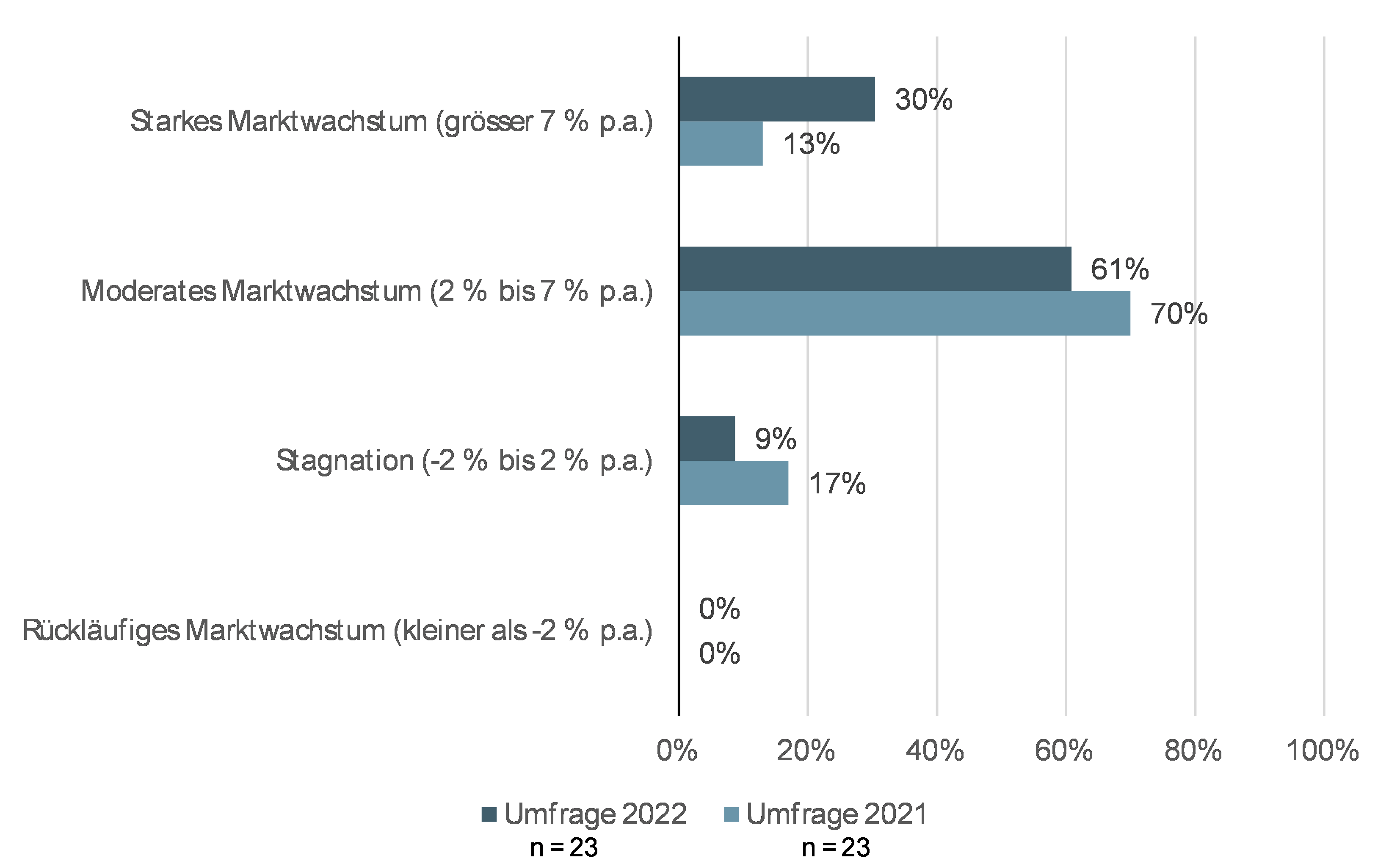

Die Autoren schätzen das aktuelle Volumen des Sourcing Marktes auf rund CHF 2.1 Milliarden. Es wird angenommen, dass davon rund 80 Prozent auf Informatikdienstleistungen entfallen. In den letzten Jahren wurde das Wachstum des Sourcing Marktes auf jeweils etwa 3 Prozent geschätzt. Mit den neuen Möglichkeiten des Sourcing, die sich durch die digitale Transformation eröffnen, gehen die Autoren in Übereinstimmung mit der grossen Mehrheit der Anbieter mit knapp fünf Prozent von einer wachsenden Dynamik und einem stärkeren Wachstumspotenzial des Sourcing aus (siehe Abbildung 2).

Abbildung 2: Von Anbietern erwartetes Wachstum des Sourcing Marktes für Retailbanken in den nächsten drei Jahren.

Ein wesentlicher Treiber dieses Wachstums wird der verstärkte Fremdbezug von Dienstleistungen in der Informatik sein. Darüber hinaus erwarten die Autoren, dass sich die Struktur des Sourcing Marktes durch die digitale Transformation verändern wird. Traditionelle IT-Infrastrukturleistungen und BPO-Leistungen werden auf Kosten von Cloud-Computing und Automatisierungen verlieren. Dazu kommen vermehrt neue Services in den Bereichen Open Banking oder der Auftragsentwicklung von Software.

Thesen und Ausblick

Im Sinne eines Ausblicks haben die Autoren der Studie basierend auf diesen Erkenntnissen die folgenden drei Thesen zur Zukunft des Sourcings im Schweizer Retailbanking formuliert:

- Der Sourcing Markt wird in Zukunft stärker wachsen als in den letzten Jahren. Treiber des Wachstums ist die digitale Transformation, allen voran Cloud Computing, Automatisierung und Open Banking.

- Die neuen Möglichkeiten, welche durch die digitale Transformation geschaffen werden, zwingen die Banken, ihre Sourcing Strategie grundsätzlich zu überdenken.

- Die digitale Transformation bietet Chancen für neue Sourcing Anbieter. Die etablierten Anbieter sind gefordert, ihre Art der Leistungserstellung und allenfalls das Leistungsportfolio umfassend zu erneuern.

Die IFZ Sourcing Studie 2022 ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Ein herzliches Dankeschön gilt unseren Platinsponsoren Finastra, Inventx, Swisscom und unseren Goldsponsoren atpoint, avobis, bitubi, incore Bank und Trendcommerce Group, deren Unterstützung die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder urs.blattmann@hslu.ch).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.