6. Februar 2023

Wie aus Sparer Anleger werden

Von , und

In der Vergangenheit haben – langfristig gesehen – gut diversifizierte Wertschriftenanlagen besser rentiert als Spareinlagen. Trotzdem legen viele Menschen in der Schweiz ihr Geld derzeit (noch) nicht an den Finanzmärkten an. Aus welchen Gründen ist das so? Wird sich das künftig ändern? Welche Personen können sich vorstellen, künftig zu investieren? Der heutige Blog gibt Antworten auf diese Fragen basierend auf einer im Auftrag von PostFinance durchgeführten Umfrage bei mehr als 3’100 Schweizer:innen.

Wie wir anhand unserer Umfrage aufzeigen konnten, legen derzeit rund 50 Prozent der befragten Haushalte nicht in Wertschriften an (13% hatten in der Vergangenheit aber bereits mal angelegt, 37% haben noch nie angelegt). Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

Wer legt derzeit sein Geld nicht an den Finanzmärkten an?

Es zeigen sich einige Auffälligkeiten in Bezug auf diese Personen. Das Durchschnittsalter von Nicht-Anleger:innen ist 44 Jahre (Anleger:innen: 47 Jahre). 39.8 Prozent der Männer legen aktuell nicht an. Jedoch haben nur 28.2 Prozent der Männer noch gar nie angelegt. Bei den Frauen legen 59.9 Prozent aktuell nicht an (noch gar nie: 46.4%, das Thema Frauen und Anlegen haben wir auch im Blog vom Juli 2021 thematisiert).

Auffällig ist auch, dass Nicht-Anleger:innen im Schnitt weniger Einkommen und Vermögen haben als Anleger:innen. Der Anteil an Nicht-Anleger:innen mit einem Einkommen von zwischen CHF 5’000 und CHF 7’000 ist doppelt so hoch wie jener mit einem Einkommen von über CHF 12’000 (57.9% vs. 30.2%). In Bezug auf die Regionen kann festgestellt werden, dass es überproportional viele Nicht-Anleger:innen in der Westschweiz und im Tessin gibt.

Unsere Analysen ergaben auch, dass Nicht-Anleger:innen ein tieferes Finanzwissen als Anleger:innen haben. Lediglich etwas mehr als ein Drittel der Personen mit sehr gutem Finanzwissen ist aktuell nicht investiert (vgl. auch den Blog-Artikel zum Thema Finanzwissen in der Schweiz). Bei Personen mit schlechterem Finanzwissen ist der Anteil der Nicht-Anleger:innen knapp zwei Drittel. Des Weiteren zeigen Auswertungen, dass die Risikoneigung in Bezug auf das Finanzvermögen bei Nicht-Anleger:innen deutlich geringer ist als bei Anleger:innen (mehr als doppelt so viele Nicht-Anleger:innen unter «risikoaversen Personen» gegenüber weniger risikoaversen Personen).

Wieviele Nicht-Anleger:innen werden künftig anlegen?

Die Gruppe der Nicht-Anleger:innen ist relativ gross. Um diese Personengruppe zusätzlich zu untersuchen, wurden zwei weitere Fragen gestellt: (i) Können sich diese vorstellen, zukünftig zu investieren und – falls ja – (ii) unter welchen Voraussetzungen würden sie künftig investieren.

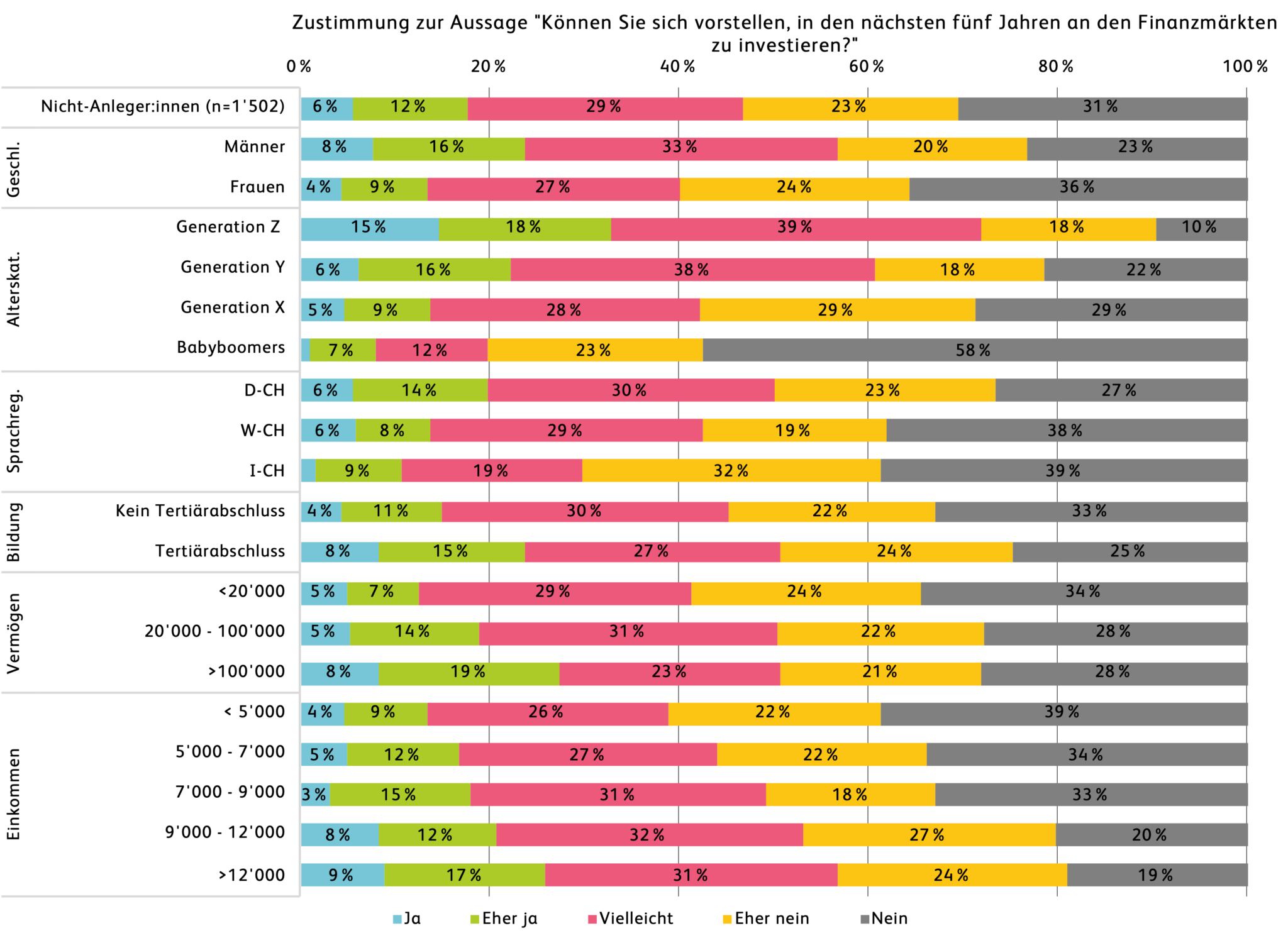

Abbildung 1 zeigt den Anteil derjenigen Personen, die sich in den nächsten fünf Jahren eine Investition an den Finanzmärkten vorstellen könnten. 17.6 Prozent der Nicht-Anleger:innen können sich eine Anlage in Wertschriften vorstellen (Antworten «ja» oder «eher ja»). Nimmt man Personen hinzu, welche mit «vielleicht» Antworten, beträgt der Anteil der möglichen Anleger:innen 46.7 Prozent. Die zukünftige Bereitschaft zu investieren ist bei Männern dabei höher als bei Frauen. Die «Investitionsbereitschaft» nimmt mit zunehmendem Alter eher ab. Zudem können sich Nicht-Anleger:innen mit höheren Einkommen und Vermögen sowie höheren Bildungsabschlüssen eher vorstellen, in den nächsten fünf Jahren zu investieren.

Abbildung 1: Zukünftige Investitionen von Nicht:Anleger:innen

Unter welchen Voraussetzungen würden Nicht-Anleger:innen künftig an den Finanzmärkten investieren?

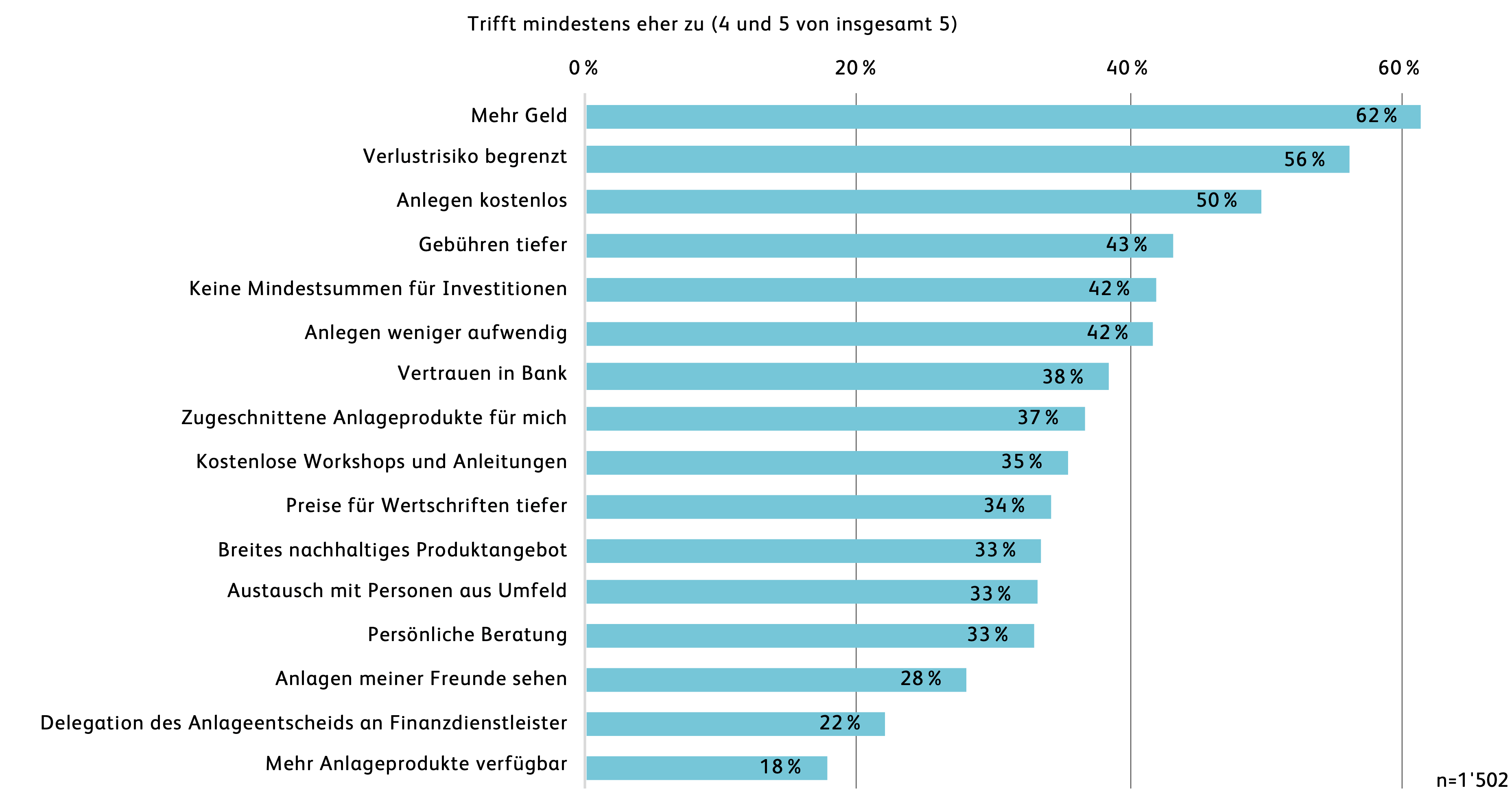

Abbildung 2 zeigt die aus Kundensicht wichtigsten Voraussetzungen für eine Investition auf. Die drei Antworten mit der höchsten Zustimmung sind «mehr Geld», ein «begrenztes Verlustrisiko» und «kostenloses Anlegen». Neben ökonomischen Gründen ist also auch das Thema Angst ein wichtiger Grund, warum Menschen nicht anlegen.

Abbildung 2: Voraussetzungen, unter denen Nicht-Anleger:innen künftig anlegen würden

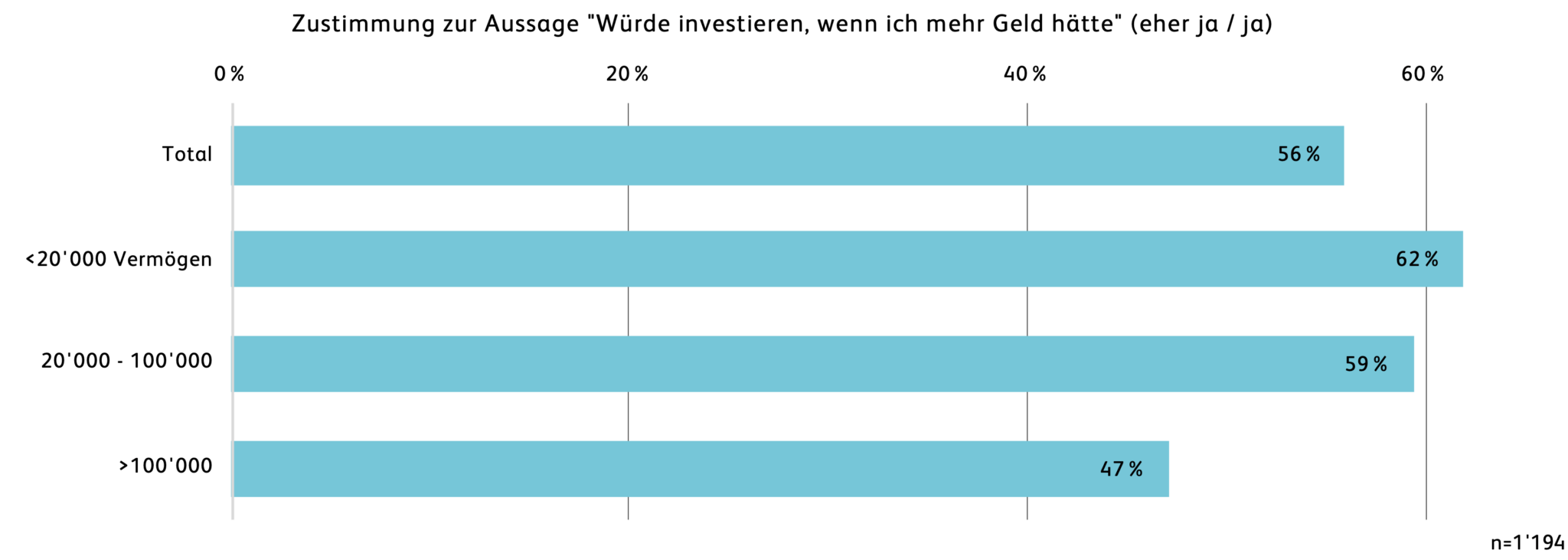

Mit Blick auf die Vermögenssituation wäre es objektiv gesehen wohl für mehr Personen möglich, zu investieren. Jede/r zweite Nicht-Anleger:in mit einem Vermögen von mehr als CHF 100’000 argumentiert, dass sie oder er investieren würde, wenn mehr Geld vorhanden wäre (vgl. Abbildung 3). Möglicherweise sind sich gewisse Personen nicht bewusst, wie tief die Einstiegshürden für Anlagen sind. Es kann auch sein, dass die Antworten zu einem gewissen Mass verzerrt sind (z.B. Vermögen höher angegeben als effektiv vorhanden) oder weitere nicht abgefragte Faktoren für die subjektive Beurteilung relevant sind.

Abbildung 3: Subjektive vs. objektive Einschätzung der Investitionsfähigkeit

Fazit

In der Schweiz legt jeder zweite Haushalt nicht in Wertschriften an. Die subjektiv wahrgenommene wirtschaftliche Situation (Einkommen, Vermögen), sowie Angst und Unwissen sind wesentliche Ursachen, weshalb sich Menschen dazu entscheiden, ihr Geld nicht anzulegen. Unter den anlegenden Personen ist der Anteil Frauen (40 Prozent) deutlich tiefer als derjenige der Männer (60 Prozent). Personen mit höherem Einkommen und Vermögen, höherem Bildungsabschluss sowie in der Deutschschweiz wohnhafte Personen investieren zudem häufiger.

Jede fünfte nicht-anlegende Person in der Schweiz kann es sich aber gut vorstellen, künftig zu investieren. Dies entspricht einem Potenzial von rund 550’000 bis 600’000 Personen in der Schweiz. Damit Personen zunehmend anlegen, müssten aus unserer Sicht aber vor allem auch die Finanzkenntnisse der Schweizer Bevölkerung verbessert werden. Denn ohne genügend Finanzkenntnisse überwiegt oft die Angst vor Fehlern oder Verlusten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.