24. Mai 2023

GPT in der Anlageberatung: Vorstellung eines Prototyps

Von , , , , und

Grosse Sprachmodelle (in Englisch: Large Language Models oder, kurz, LLMs) wie OpenAI’s GPTs oder Googles Bard gehören zu den neuesten Entwicklungen im Bereich der künstlichen Intelligenz (KI), deren Einsatz zurzeit für eine Vielzahl von Anwendungen erforscht wird, von Chatbots bis hin zur maschinellen Übersetzung. Solche LLMs sind auch im Finanzsektor immer häufiger anzutreffen und werden langfristig voraussichtlich weiter an Einfluss gewinnen.

Einfach ausgedrückt, handelt es sich bei LLMs um Computerprogramme, die aufgrund der Analyse von grossen Datensätzen unter anderem in der Lage sind, Wort für Wort einen Text zu generieren. In einem «Gespräch» zwischen Mensch und Maschine errechnet das Programm basierend auf der bestehenden Konversation das wahrscheinlichste nächste Wort für seine Antwort.

So erstaunlich die Resultate sind – eine Kompatibilität solcher Lösungen mit spezifischen Anforderungen im Finanzdienstleistungsbereich ist nicht ohne weiteres gegeben. Ein Grund dafür ist, dass Finanzdienstleistungen oftmals deterministischer Natur sind, also klar vordefinierten Regeln folgen, was im Konflikt mit dem probabilistischen Charakter von LLMs stehen kann. Ein prominentes Beispiel ist die Anlageberatung, bei der verständliche und nachvollziehbare Empfehlungen erforderlich sind, weshalb diese klaren, von der Bank festgelegten Regeln folgt. Eine Kurzstudie unter der Leitung der Hochschule Luzern – Wirtschaft und in Zusammenarbeit mit der SFTI Community hat sich deshalb zum Ziel gesetzt, das Potenzial probabilistischer LLMs in der regelbasierten Anlageberatung zu diskutieren und einen entsprechenden Prototyp zu entwickeln (Download der Studie). Der Fokus lag auf der Frage nach den technischen Möglichkeiten, während insbesondere rechtliche Fragestellungen zwar teilweise angesprochen, aber nicht erforscht wurden. Die Kernerkenntnisse werden im Folgenden präsentiert.

Die Kombination von LLMs und regelbasierten Systemen ist möglich

Obwohl KI-Systeme wie LLMs grundsätzlich unterschiedliche Eigenschaften gegenüber regelbasierten Systemen haben, gibt es Möglichkeiten, die Vorteile beider Welten zu kombinieren. Durch massgeschneidertes Training, Feinabstimmung, Plug-Ins und Prompt-Engineering existieren verschiedene Ansätze, um generalistische LLMs für bestimmte Anwendungsfälle, auch im Finanzbereich, zu spezifizieren. Allerdings sind nicht alle dieser Ansätze gleichermassen kompatibel mit regelbasierten Systemen, also Ansätzen, die anhand von vordefinierten Regeln gewisse Inputs zu einem Output transformieren.

Prompt-Engineering als möglicher Ansatz für die Bereitstellung von Anlageberatung

Prompt-Engineering zielt im Wesentlichen darauf ab, dem LLM in einem bestimmten Kontext eine Rolle zuzuweisen, einschliesslich Anweisungen und Zielen, und zeigt somit einen hohen Grad an Flexibilität. In der deterministischen Anlageberatung kann diese Funktion genutzt werden, um einen Chatbot zu erstellen, der vom Kunden/der Kundin notwendige Informationen für die Anlageempfehlungen abfragt, wie zum Beispiel Alter, Einkommen sowie Risikobereitschaft. Diese Informationen können dann in das regelbasierte System eingespeist werden, um die massgeschneiderte Empfehlung eines Modellportfolios zu generieren, die wiederum dem Kunden/der Kundin via Chatbot mitgeteilt und erklärt wird.

Die technischen Grundlagen für die Implementierung von LLMs im Finanzbereich sind vorhanden

Obwohl LLMs noch nicht lange im öffentlichen Fokus stehen, gibt es bereits mehrere Anbieter, die eine Vielzahl von APIs für deren Verwendung anbieten. Einer dieser Anbieter ist OpenAI, der offene Schnittstellen für verschiedene GPT-Modelle (eine spezifische Form von LLMs) offeriert. Diese Modelle wurden auf grossen Mengen an Textdaten trainiert und können menschenähnliche Antworten auf natürlichsprachliche Anfragen generieren. Dadurch eignen sie sich besonders gut für Anwendungen wie Chatbots, die wiederum für eine typischerweise gesprächsintensive Anlageberatung auf der Grundlage deterministischer Portfolioempfehlungen geeignet sind.

GPT-3.5-turbo als Basis für einen ersten Prototyp

Die Implementation des Prototyps erfolgt anhand von OpenAIs GPT-3.5-turbo Modell, beziehungsweise anhand der Nutzung der entsprechenden (kostenpflichtigen) APIs. Es wird dabei von einem stark vereinfachten Anlageberatungsprozess ausgegangen, dessen Entscheidungsmatrix in Abbildung 1 ersichtlich ist. Grundsätzlich werden die Variablen Alter, Einkommen und Risikobereitschaft als Inputs für die Empfehlung eines von zwei Musterportfolios herangezogen. Einer Kundin, welche 35 Jahre alt ist, jährlich 120’000 Franken verdient und risikofreudig ist, soll basierend auf der vorliegenden Entscheidungsregeln also Musterportfolio 1 empfohlen werden.

| Alter | Einkommen | Risikobereitschaft | Portfolio |

| 0 – 50 | 0 – 100’000 | Hoch | 1 |

| 0 – 50 | 0 – 100’000 | Tief | 2 |

| 0 – 50 | 100’001+ | Hoch | 1 |

| 0 – 50 | 100’001+ | Tief | 1 |

| 50+ | 0 – 100’000 | Hoch | 2 |

| 50+ | 0 – 100’000 | Tief | 2 |

| 50+ | 100’001+ | Hoch | 1 |

| 50+ | 100’001+ | Tief | 2 |

Klare Trennung zwischen Konversation und Anlageempfehlung

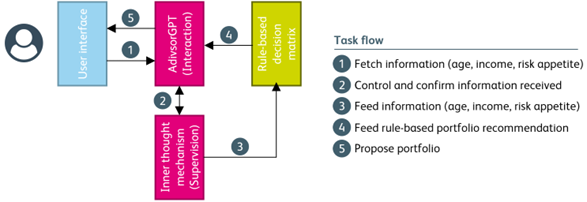

Die Hauptherausforderung bei der Erstellung des Prototyps besteht darin, die Vorteile von probabilistischen LLMs in der Konversation mit den regelbasierten Anforderungen der Anlageberatung zu vereinen. Zu deren Bewältigung wird der Prototyp anhand des in Abbildung 2 abgebildeten Aufbaus konzipiert und implementiert.[1]

Der Prototyp umfasst dabei grundsätzlich die regelbasierte Entscheidungsmatrix anhand welcher basierend auf drei Charakteristiken des Nutzers/der Nutzerin (Alter, Jahreseinkommen, Risikoappetit) eines von zwei Musterportfolios empfohlen wird (vgl. Abbildung 1), sowie einem GPT-basierten System, welches anhand von Prompt Engineering die folgenden zwei Rollen einnimmt:

- AdvisorGPT: Wird eingesetzt, um direkt mit dem Nutzer/der Nutzerin zu interagieren. Einerseits als Interviewer konzipiert zur Sammlung der für die Anlageentscheidung relevanten Informationen (also Alter, Jahreseinkommen und Risikobereitschaft) (Aufgabe 1 in Abbildung 2), ohne die generelle Konversationsfähigkeit des zugrundeliegenden LLMs zu beschneiden. Andererseits als Kanal für die endgültige Anlageempfehlung (Aufgabe 5), die vom regelbasierten System (Aufgabe 4) stammt.

- Inner thought mechanism: Ist speziell dafür vorgesehen, die Interaktion zwischen dem AdvisorGPT und dem Nutzer/der Nutzerin zu überwachen und sicherzustellen, dass alle relevanten Informationen gesammelt werden (Aufgabe 2). Nach jeder Eingabe des Nutzers/der Nutzerin fragt sich der AdvisorGPT selbst, ob alle relevanten Informationen bereits vorliegen, und reagiert entsprechend. Sobald alle erforderlichen Informationen vorliegen, werden sie in das regelbasierte System eingespeist (Aufgabe 3) und zur Generierung von regelbasierten Portfolioempfehlungen verwendet.

Der entwickelte Prototyp funktioniert gut, aber nicht perfekt

Der Prototyp zeigt, dass die Implementierung einer (vereinfachten) regelbasierten Anlageempfehlung über die Benutzerinteraktion mit dem GPT-basierten Systems gut funktioniert. Ein beispielhafter Gesprächsverlauf ist dabei in Video 1 illustriert. Es gibt jedoch auch Fälle, in denen das System von der gewünschten Lösung abweicht. Zum Beispiel ist der Prototyp in bestimmten Fällen nicht in der Lage, korrekte Eingaben (z. B. „null Einkommen“ als Input anstatt einer numerischen Null) basierend auf den vordefinierten Regeln zu bewerten. An dieser Stelle sei zudem noch einmal daran erinnert, dass eine Analyse aus rechtlicher Perspektive bzw. insbesondere die Prüfung der Möglichkeiten zur Einhaltung der regulatorischen Anforderungen für den Einsatz eines solchen Systems in der Anlageberatung nicht Teil der vorliegenden Studie bzw. des Prototyps sind. Vielmehr soll dieser das technische Potenzial von LLMs für die Finanzbranche aufzeigen und eine Basis für weitere Forschung, gerade auch im regulatorischen Bereich legen. Denn der derzeitige politische Diskurs in der Schweiz und im Ausland zeigt, dass das Thema «KI-Systeme» sowohl aus technischer als auch aus sozioökonomischer und regulatorischer Sicht hochaktuell ist.

Die Akzeptanz der Nutzerinnen und Nutzer ist der Schlüssel zur Übernahme

Neben der technischen Machbarkeit und den – in der vorliegenden Studie wie erwähnt weitgehend ausgeklammerten regulatorischen Anforderungen – sind insbesondere auch sozioökonomische Faktoren für die erfolgreiche Integration von LLM in regelbasierte Finanzdienstleistungssysteme entscheidend. Auf der Nachfrageseite ist die Nutzerakzeptanz der entscheidende Faktor dafür, dass diese Lösungen ein breiteres Publikum erreichen. LLMs werden in sensiblen Geschäftsbereichen wie dem Finanzwesen wahrscheinlich nur dann angenommen werden, wenn die Kundinnen und Kunden von ihrem Mehrwert überzeugt sind und Aspekte wie Privatsphäre und Datenschutz gewährleistet sind. Ob dies gelingen wird, bleibt abzuwarten.

| GPTs for Financial Advice Die vollständige Studie kann hier kostenlos eingesehen werden. Eine Python-Implementierung des Prototyps und weitere technische Details finden sich im öffentlichen GitHub-Repository hier. Für eine Diskussion beziehungsweise Präsentation des Prototyps kontaktieren Sie bitte Prof. Dr. Thomas Ankenbrand (thomas.ankenbrand@hslu.ch, +41 41 757 67 23). Die Forschung wurde durch die Unterstützung von e.foresight, Finnova, SIX, Swiss FinTech Innovations (SFTI) und Swiss Bankers Prepaid Services ermöglicht. Darüber hinaus möchten wir uns bei allen Mitwirkenden bedanken, die die Studie in unterschiedlicher Form unterstützt haben, zum Beispiel durch Texte, Diskussionen oder Reviews. |

[1] Eine entsprechende Python-Implementierung und weitere technische Details sind im folgenden öffentlichen GitHub-Repository zu finden: https://github.com/HSLU-IFZ-Competence-Center-Investments/GPT_for_Financial_Advice

Kommentare

1 Kommentare

Michael Maurer

24. Mai 2023

Wie beurteilt ihr den Einsatz bez. Datenschutz/Bankgeheimnis? Durch die Nutzung von OpenAI (=US) begibt man sich schnell in unsicheres Terrain - ausser man stellt sicher dass keinerlei persönliche Daten involviert sind.

Danke für Ihren Kommentar, wir prüfen dies gerne.