20. Oktober 2014

Andere Retail Banking Institute,

Hypotheken als attraktive Anlage für Versicherungen

Von Prof. Dr. Andreas Dietrich

Wenn Privatkunden ein Eigenheim kaufen möchten und dafür eine Hypothek brauchen, denken viele zuerst an eine Bank als Kreditgeber. Auf der Suche nach attraktiven Investitionsmöglichkeiten mit geringem Risiko treten aber seit mehreren Jahren auch Versicherungen und Pensionskassen im Schweizer Hypothekarmarkt auf. Im nachfolgenden Artikel wird die Rolle der Versicherungen im Hypothekarmarkt Schweiz diskutiert und die Entwicklung der entsprechenden Volumina aufgezeigt. Die Entwicklung der Pensionskassen folgt in einem weiteren späteren Blog-Artikel.

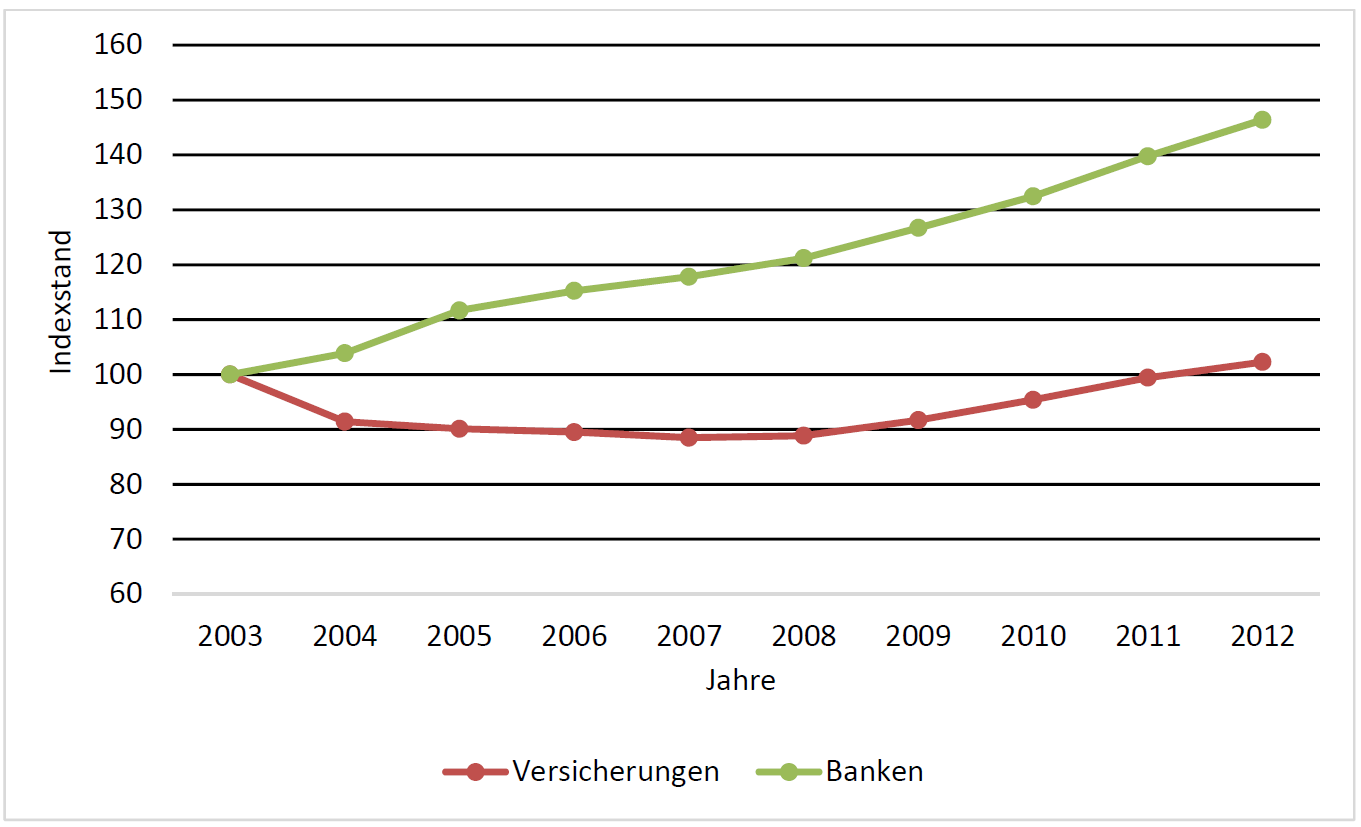

Lukas Blum hat in seiner Bachelorarbeit an der Hochschule Luzern untersucht, wie sich das Hypothekarvolumen von Versicherungen in den vergangenen Jahren entwickelt hat. Aus der untenstehenden Abbildung 1 (indexiert für das Jahr 2003) wird ersichtlich, dass sich die Hypothekarvolumen von Versicherungen und Banken in den vergangenen zehn Jahren sehr unterschiedlich entwickelt haben.

Nachdem die Versicherungen ihre Hypothekarportfolios in den Jahren 2003 – 2008 reduziert haben, haben sie ab dem Jahr 2008 wieder begonnen, vermehrt in die Anlageklasse Hypotheken zu investieren. Im Jahr 2012 wurde dabei ein neuer Höchststand erreicht. Die Banken haben derweil in der beobachteten Periode ein sehr konstantes Wachstum im Bereich der Hypotheken zu verzeichnen.

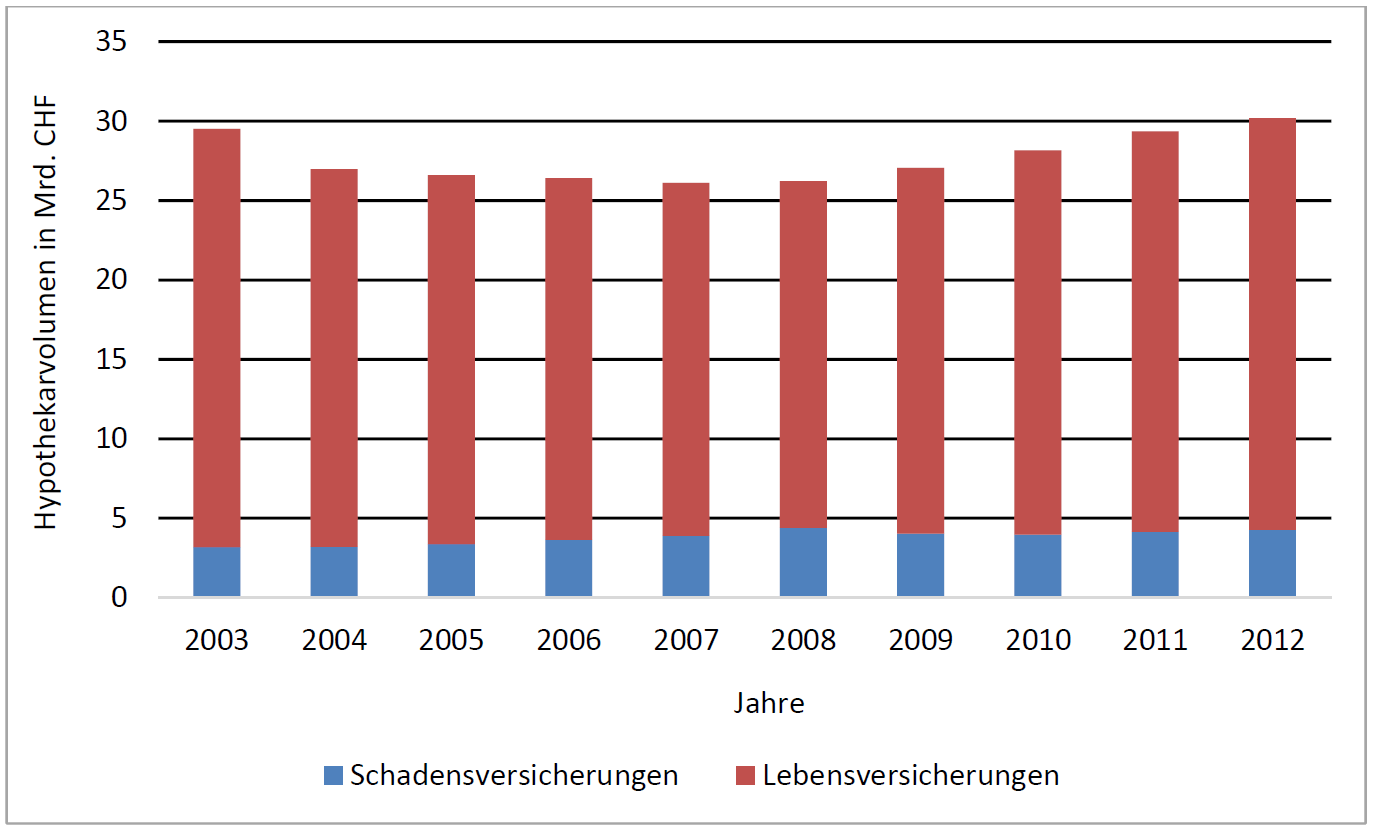

Schadensversicherungen investieren prozentual gesehen weniger in Hypotheken als Lebensversicherungen

Teilt man das Volumen innerhalb der Versicherungen zwischen Lebens- und Schadensversicherungen auf, sieht die Situation wie folgt aus:

Die Assetklasse Hypotheken hat für die Lebensversicherungen eine grössere Bedeutung hat als für die Schadensversicherungen (siehe Abbildung 2). Während die Lebensversicherungen im Jahr 2012 durchschnittlich rund 9% ihres Vermögens in Hypotheken investiert haben, lag dieser Wert bei den Schadensversicherungen lediglich bei rund 3% ihrer Kapitalanlagen. Die Schadensversicherungen investieren prozentual weniger in Hypotheken als Lebensversicherungen, da beim Schadensversicherungsgeschäft tendenziell grössere und unvorhersehbarere finanzielle Ereignisse eintreten können als im Lebensversicherungsgeschäft. Da Hypotheken im Gegensatz zu beispielsweise kotierten Obligationen weniger liquid sind, ist die Investition in Hypotheken für Schadensversicherungen weniger attraktiv als für Lebensversicherungen.

Für Lebensversicherungen stellt die Assetklasse Hypotheken ein bedeutendes Instrument dar. In den Jahren 2012 und 2011 war die Anlageklasse Hypotheken jeweils die drittwichtigste Investitionsmöglichkeit nach festverzinslichen Wertpapieren und Immobilien.

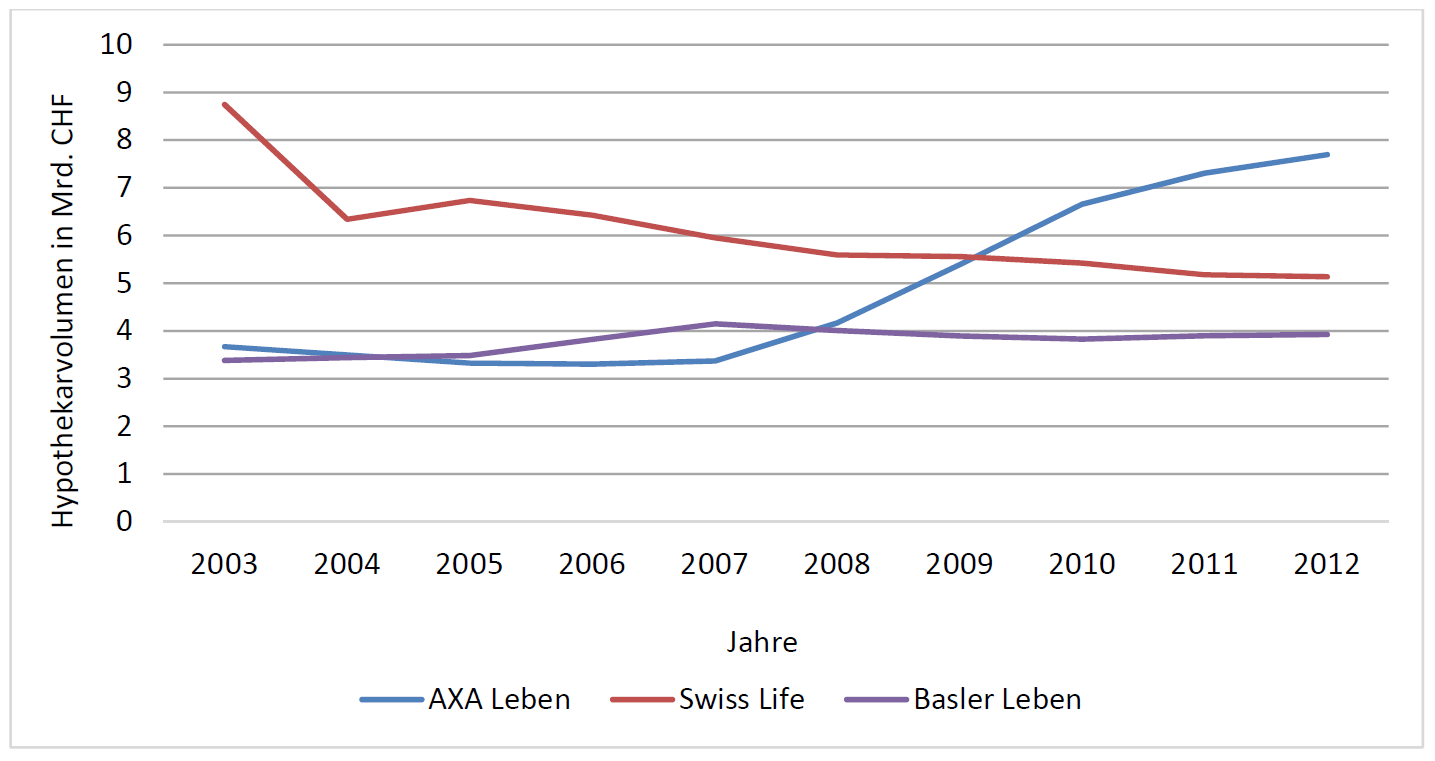

AXA, Swiss Life und Basler dominieren das Geschäft bei den Versicherungen

Die grössten Hypotheken Player im Bereich Leben des Jahres 2012 sind die folgenden:

- AXA Leben (CHF 7.69 Mrd.)

- Swiss Life (CHF 5.13 Mrd.)

- Basler Leben (CHF 3.93 Mrd.).

Zwischen 2003 und 2009 war die Swiss Life mit einem Hypothekarvolumen von rund 8.74 Mrd. noch der wichtigste und grösste Player. Seither hat die Swiss Life aber kontinuierlich Hypothekarvolumen abgebaut und steht aktuell in Bezug auf das Hypothekarvolumen nur noch auf dem zweiten Rang unter den Lebensversicherungen. Es sieht jedoch so aus, als versuche die Swiss Life ihr Hypothekarvolumen bei rund CHF 5 Mrd. zu stabilisieren.

Die Entwicklung bei der AXA Leben (bis 2006 Winterthur Versicherungen) verläuft genau gegenteilig: Seit der Übernahme der Winterthur durch die AXA wurde das Hypothekarvolumen innert fünf Jahren mehr als verdoppelt. Aus diesem Grund ist die AXA Leben der mit Abstand grösste Hypotheken-Player unter den Versicherungen.

In der untenstehenden Abbildung 3 sind die Entwicklungen dieser drei grössten Hypotheken-Geber der Lebensversicherer dargestellt.

Bei den weiteren Lebensversicherern lässt sich feststellen, dass die Allianz Leben und die Helvetia Leben ihren Hypothekaranteil in den vergangenen zehn Jahren erhöht haben, derweil die Zürich Leben und die Generali Leben (beachtliche -34%) heute ein geringeres Hypothekarvolumen aufweisen als noch im Jahr 2003.

Analysiert man, wie hoch der Anteil der Hypotheken im Verhältnis zu der Bilanzsumme bei den Lebensversicherungen ist, gewinnt man ebenfalls interessante Erkenntnisse: Die Swiss Life, welche über das zweitgrösste absolute Hypothekarvolumen unter den Lebensversicherungen verfügt, hat vergleichsweise wenig in die Assetklasse Hypotheken investiert (zwischen 5% und 6%). Die Generali Leben hat seit dem Jahr 2003 sukzessive weniger von ihrem Anlagevermögen in die Assetklasse Hypotheken investiert. So hat sich der Anteil der Hypotheken an der Bilanzsumme von 10.3% Ende 2003 auf 4.1% im Jahr 2012 verringert. Die anderen Lebensversicherungen haben in der Regel zwischen 10% und 14% in die Anlageklasse Hypotheken investiert.

Im Bereich Schadensversicherungen verfügen die AXA Schaden (CHF 1,42 Mrd.), die Zürich Schaden (CHF 1,29 Mrd.) und die Mobiliar Schaden (CHF 0,49 Mrd.) über die grössten Hypotheken Portefeuilles. Das Hypothekarvolumen der Schadensversicherungen ist in den letzten zehn Jahren um 47.3% gewachsen.

Vor- und Nachteile von Hypotheken aus Sicht von Versicherungen

Vorteile:

- Die Assetklasse Hypotheken stellt eine Möglichkeit dar, die Vermögensanlagen breiter zu diversifizieren.

- Die Hypotheken können maximal zum Nennwert bilanziert werden. Dies wird von den Versicherungen und Pensionskassen geschätzt, da Hypotheken dadurch keinen Wertschwankungen unterliegen (wie z. B. börsenkotierte Obligationen).

- Die Verwaltung von Hypotheken ist zwar im Vergleich zu anderen Anlagekategorien eher arbeitsintensiv. Trotzdem wird die Nettorendite von Hypotheken derzeit von verschiedenen Versicherungsvertretern als attraktiv bewertet. Bei einer Investition in Obligationen müssen im Moment für die gleiche Rendite eher grössere Risiken im Kauf genommen werden.

- Für Versicherungen sind Hypotheken nicht nur ein Anlageprodukt, sondern auch ein Kundenprodukt. Dies bedeutet, dass Versicherungen ihren Hypothekarkunden noch diverse Versicherungsprodukte verkaufen können (Cross-Selling).

Nachteile:

- Viele Hypothekarkunden wissen nicht, dass Versicherungen Hypotheken anbieten. Aus diesem Grund kann es sinnvoll sein, als Versicherung oder Pensionskasse auf Vergleichsportalen aufzutreten, um von potenziellen Kunden wahrgenommen zu werden.

- Die Assetklasse Hypotheken ist eine sehr träge Anlagekategorie. Dies bedeutet, dass es Jahre benötigt um ein Hypothekarportfolio auf- oder abzubauen.

- Aus ALM Sicht kann darüber diskutiert werden, ob Hypotheken Sinn machen oder nicht. Auf der Aktivseite der Bilanz von Versicherungen und Pensionskassen sollte in möglichst langfristige Anlagekategorien investiert werden. Dagegen wünschen Privatkunden teilweise auch LIBOR-Hypotheken, variable Hypotheken oder kurzfristige Festhypotheken, welche alle eine eher kurze Duration aufweisen.

Versicherungen als Konkurrenz für Banken?

Die Vergabe von Hypotheken hat in den letzten Jahren bei den Versicherungen wieder etwas an Popularität gewonnen. Die Gründe dafür können sowohl angebots- als auch nachfrageseitig sein. Zum einen führte der boomende Immobilienmarkt zu einer konstant hohen Nachfrage nach Hypotheken. Zum anderen weisen Hypotheken als Anlageklasse auch spezifische Vorteile gegenüber anderen Investitionsmöglichkeiten auf. Aus unserer Sicht bieten technologische Entwicklungen entscheidende Vorteile für Versicherungen, welche eine Ausdehnung der Anlagen in Hypothekenform verfolgen möchten. So bieten Vergleichsplattformen (vgl. Artikel zum Thema Online-Hypotheken) die Möglichkeit, das eher wenig bekannte Angebot der Versicherungen bekannt zu machen. Zudem können die arbeitsintensiven Prozesse der Hypothekenvergabe auch durch externe Partner erledigt werden. Zumindest aus dieser Sicht ist es somit für Versicherungen möglich, den Banken Marktanteile im Hypothekengeschäft streitig zu machen.

PS: Für die Retail Banking Konferenz 2014 hat es derzeit noch 7 freie Plätze. Eine rasche Anmeldung lohnt sich!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.