8. September 2014

Ein erster Einblick in den neuen digitalen Beratungsprozess für Hypothekarfinanzierungen bei der UBS

Von Prof. Dr. Andreas Dietrich

Ab dem 22. September 2014 wird bei der UBS der seit kurzem digital unterstützte Beratungsprozess für Hypothekarfinanzierungen im Bereich der Privatkunden vermarktet. Ich durfte einen solchen Beratungsprozess durchspielen. Im nachfolgenden Artikel möchte ich das neue Tool vorstellen und meine persönlichen Erfahrungen damit teilen.

In der digitalen Welt hat sich die Art und Weise, wie sich Kunden informieren, beraten lassen und entscheiden stark verändert. Die Verfügbarkeit zahlreicher Informationen und die erhöhte Vergleichbarkeit von Angeboten im Internet haben dazu geführt, dass die Kunden besser informiert sind. So überrascht es wenig, dass gemäss einer Untersuchung in Deutschland bei Bankprodukten bereits im Jahr 2010 knapp 60% der Kunden ihren Kaufprozess im Internet (Suchmaschinen, Vergleichsportale oder Anbieterseiten) starteten. Auch in der Schweiz starten viele ihre Suche nach einem geeigneten Hypothekarprodukt und -anbieter online.

Für komplexe Produkte gilt: Research Online – Purchase Offline (ROPO)

Bei komplexeren Produkten – und dazu zählt für den Grossteil der Kunden eine Hypothek – werden jedoch auch Grenzen im Verkauf über den Online-Kanal deutlich. Nur wenige Personen können sich vorstellen, den Erwerb einer Hypothek komplett über den Online-Kanal abzuwickeln. Hier besteht in der Regel der Wunsch der Kunden, persönlich mit einem Experten zu reden. Die Grenzen des Produktverkaufs im Internet führen dadurch zum sogenannten ROPO-Effekt: Knapp 50 % der Kunden praktizieren gemäss einer Untersuchung von DB Research (2010) einen “Research Online Purchase Offline“-Prozess. Der Kaufprozess beginnt mit der Analyse im Internet, wird jedoch in der Filiale abgeschlossen. Damit bleibt für erklärungsbedürftigere Bankprodukte die persönliche Beratung ein wesentlicher Pfeiler.

Umsetzung der UBS

An dieser Stelle setzt die (Multikanal-)Strategie der UBS auch in Bezug auf die Beratung für Hypothekarfinanzierungen an. Mit dem neuen, digital unterstützten Beratungsprozess möchte die UBS einerseits den Kunden schon auf der Website spannende(re) Tools zur Verfügung stellen, welche potenzielle Kunden im (online) Research Prozess besser unterstützen. Andererseits soll die Beratungslösung die rund 3‘000 UBS-Retail Kundenberater durch den ganzen Beratungsprozess hindurch – von der Gesprächsvorbereitung bis hin zum eigentlichen Beratungsprozess und der Dokumentenaufbereitung – unterstützen.

Nachfolgend möchte ich aus meiner persönlichen Sicht einige Stärken des Tools und einige mögliche Weiterentwicklungsmöglichkeiten aufzeigen:

Stärken

- Die persönliche Beratung wird durch das Tool mit einem grossen Bildschirm sinnvoll unterstützt. Verschiedene Aspekte der Hypothek können dadurch gut visualisiert werden.

- Spannend und aus Kundensicht einen Mehrwert generierend sind aus meiner Sicht vor allem die verschiedenen Simulationen. Beispielsweise können Zinsszenarien durchgespielt werden. Diese Informationen basieren auf aktuellen Einschätzungen des UBS Research.

- Persönlich gut gefallen hat mir der Renovationsrechner. Dies bietet aus meiner Sicht für den Kunden einen Mehrwert, da es unter anderem basierend auf dem Jahrgang der Liegenschaft aufzeigt, wie hoch welche Renovationskosten über die nächsten 70 Jahre sein werden

- Auf der Website der UBS werden den Kunden spannende Tools aus dem Beratungsprozess in einer „Light Version“ zur Verfügung gestellt. Detailliertere Informationen und zusätzliche Tools werden im persönlichen Kundengespräch verwendet.

- Eine Übersicht der finanziellen Verpflichtungen (z.B. Restbetrag der Hypothek) bei Pensionierung ist mit einem einfachen Klick ersichtlich

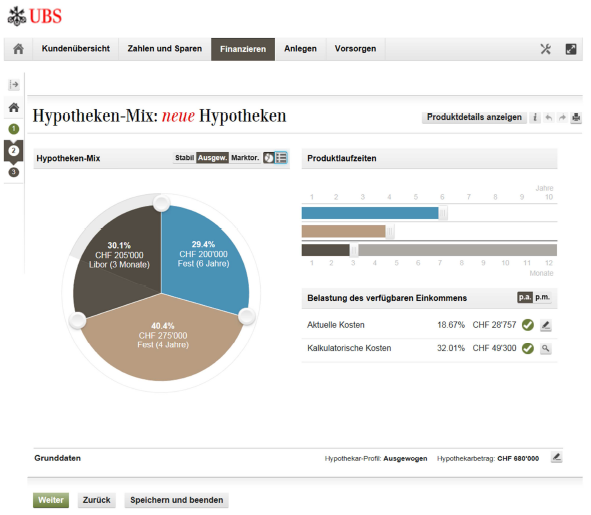

- Abhängig vom Kundenprofil und der Tragbarkeit werden andere, individuelle Lösungsvorschläge angeboten (Hypotheken-Mix; siehe Abbildung 3)

- Wichtig aus meiner Sicht ist auch die Modularität des Tools: Der Kunde muss nicht durch einen vorgegebenen und somit fixen Prozess hindurchgezwungen werden. Stattdessen kann man je nach Kundenwunsch und Gesprächsverlauf auch nur einzelne Aspekte aus dem Prozess im Beratungsgespräch einsetzen.

- Der Hypothekarprozess ist direkt in das Kernbankensystem eingebunden, die Dokumentation wird automatisch erstellt.

- Persönlich gefällt mir die Darstellung der meisten Ansichten sehr gut. Das Design des Beratungsprozesses ist im gleichen Stil wie das Online Banking (vgl. Printscreens oben)

Weiterentwicklungsmöglichkeiten

- Ein Ziel vieler Beratungsprozesse ist es, die Interaktion mit dem Kunden zu erhöhen. Mit dem derzeit vorhandenen Tool (in der heutigen Form) ist dies allerdings nur sehr begrenzt gegeben, da es sich um eine Desktop Lösung handelt, die vom Kundenberater bedient wird. Ob ein möglicherweise in einer späteren Version eingesetztes Tablet hier Abhilfe schaffen kann, ist aus meiner Sicht aber auch nicht ganz klar. Ich kenne diesbezüglich aber auch die Pläne der UBS nicht.

- Der Prozess ist in seiner derzeitigen Form in erster Linie für Standardprozesse geeignet. Komplexere Hypothekenfinanzierungen können mit dem aktuellen Tool nicht oder nur teilweise abgebildet werden. Wiederholen sich solche komplexere Themen aber regelmässig, könnte man solche Aspekte sicherlich in das Tool einbauen.

- Die UBS zeigt in verschiedenen Bereich Bestrebungen, ein konsequenteres Omnichannelling umzusetzen. Durch das Prinzip des Omnichannel-Vertriebs soll die ununterbrochene Fortsetzung von Verkaufsvorgängen über verschiedene Kanäle ermöglicht werden. Wenn also beispielsweise ein Kunde die Online-Tools auf der Webseite benutzt, sollten wenn möglich die gleichen Informationen im Beratungsgespräch in der Filiale nicht noch einmal aufgenommen werden müssen. Bei der konsequenten Umsetzung des Omnichanneling ist daher aber auch der Aspekt der Datenschutzfrage wichtig. Wichtig erscheint mir hier, dass Kunden selber entscheiden können, ob und welche Daten der Bank zur Verfügung stehen. Derzeit sind aber die Online- und Offline-Kanäle bei der UBS im Bereich des Hypothekarprozesses (wie auch bei allen anderen Banken) noch nicht optimal verknüpft. Bestrebungen sind hier aber offenbar im Gang, dies zu verbessern.

- Die UBS verfolgt das Ziel, einen ganzheitlichen Beratungsansatz zu verfolgen. Dies ist erst teilweise erreicht. In Zukunft und durch die Neugestaltung anderer Beratungsprozesse wird dies aber weiter verbessert (z.B. Verknüpfung Finanzierung und Vorsorge-Bereich).

Fazit

Insgesamt finde die Weiterentwicklung der digitalen Strategie bei der UBS – und im konkreten auch der neue Beratungsprozess im Hypothekargeschäft – sehr gut. Aus meiner Sicht geht die UBS hier einen Weg, dem bald auch andere Banken folgen werden. Derzeit weiss ich nur von Clientis Banken, der Bank Zimmerberg und der Schwyzer Kantonalbank, welche ihre Kunden mit der Lösung eVoja von Swisscom einen ähnlichen simulierten und visualisierten Beratungsprozess zur Verfügung stellen. Über diese Lösung werde ich in einem späteren Artikel berichten.

Einen kurzen Film zum Produkt finden Sie hier.

Kommentare

1 Kommentare

Denis Ochsenbein

9. September 2014

Raiffeisen bietet für Renovationen zur Steigerung der Energieeffizienz ebenfalls einen simulierten und visualisierten Beratungsprozess an, dies als Anmerkung zum Artikel.

Danke für Ihren Kommentar, wir prüfen dies gerne.