18. Januar 2016

Andere Retail Banking Institute,

Wem gehören die Schweizer Retail Banken?

Von Prof. Dr. Christoph Lengwiler

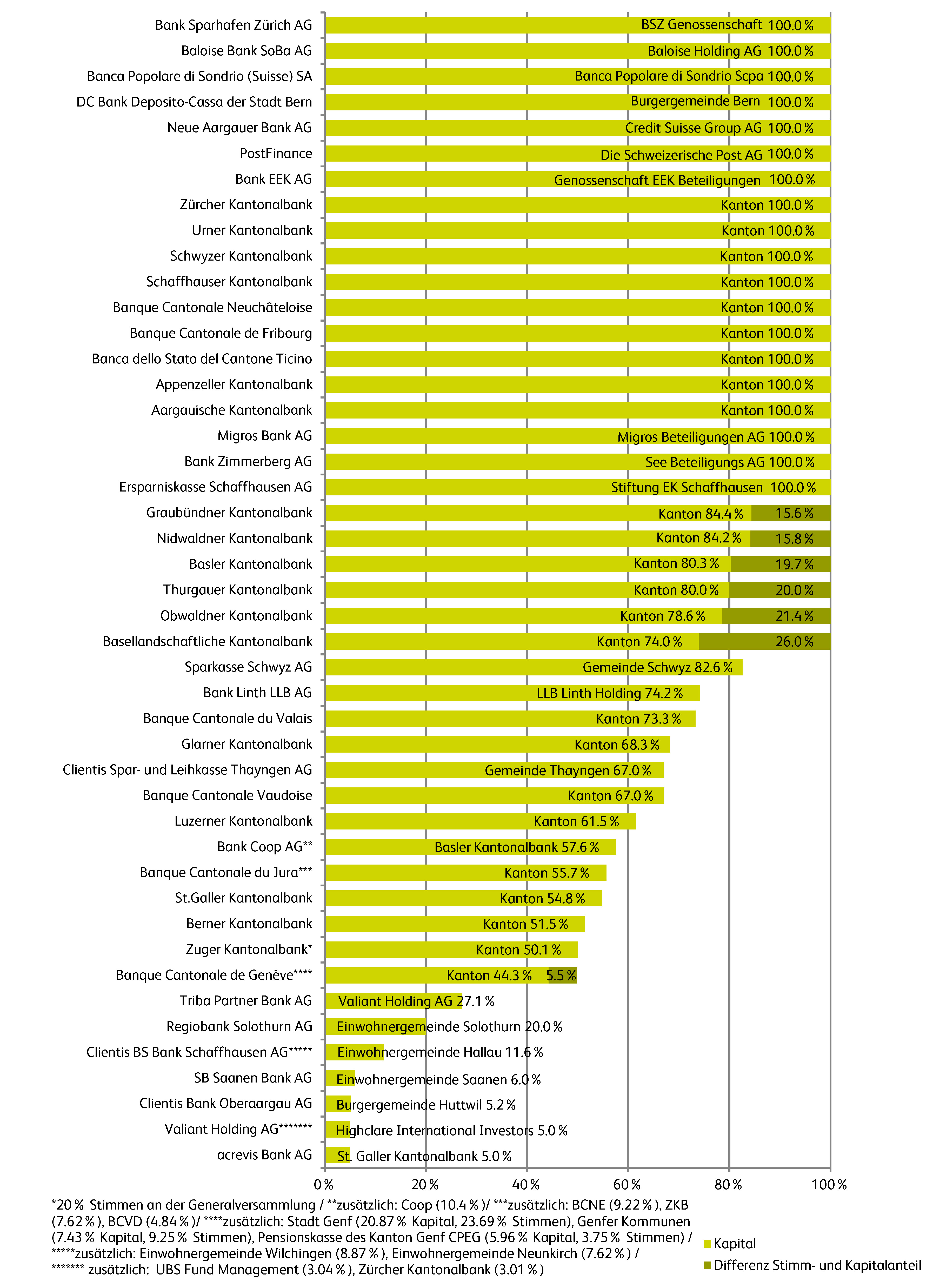

Wie der Corporate Governance Teil der Retail Banking Studie des IFZ aufzeigt, verfügen 38 der 73 analysierten Institute mit Bilanzsummen über 500 Mio. Franken über einen beherrschenden Eigentümer. Bei 28 Banken handelt es sich dabei um den Bund, Kantone oder Gemeinden, bei weiteren 10 Banken ist es eine andere Bank oder eine Drittunternehmung. Trotzdem können sich Private an fast vier Fünfteln aller Retail Banken als Aktionär oder Genossenschafter beteiligen. Zudem verfügt die Hälfte der Retailbanken über Titel, die an einer Börse oder ausserbörslich gehandelt werden.

Die Ausganglage bezüglich der Besitzverhältnisse ist bei den Kantonalbanken am klarsten. Mit dem Kanton verfügen sie meist über einen Eigentümer, der in der Regel entweder die Mehrheit der Stimmen und des Kapitals besitzt oder gar alleiniger Eigentümer ist.

15 der 24 Kantonalbanken sind in der Rechtsform einer öffentlich-rechtlichen Körperschaft organisiert (siehe Tabelle hier). Neun davon stehen zu 100 Prozent im Eigentum des jeweiligen Kantons. Bei sechs Kantonalbanken (Kantone BL, BS, GR, NW, OW, TG) verfügt der Kanton über 100 Prozent der Stimmrechte, ist jedoch nur zwischen 74 Prozent (BL) und 84.4 Prozent (GR) am Kapital beteiligt, weil ein Teil des Kapitals in Form von Partizipationsscheinen ohne Stimmrecht im Publikum platziert wurde. Sieben weitere Kantonalbanken halten sich im Gesetz die Option offen, Partizipationsscheine im Publikum zu platzieren (FR, GE, NE, TI, UR, VS, ZG).

Die übrigen neun Kantonalbanken sind als spezialgesetzliche (nach OR 763: GE, GL, JU, VD, VS, ZG), gemischtwirtschaftliche (nach OR 762: SG) oder privatrechtliche (nach OR 620ff: LU, BE) Aktiengesellschaften organisiert. Sie haben zwischen 26.67 Prozent (VS) und 55.73 Prozent (GE) ihres Aktienkapitals bei Dritten platziert. Als Spezialfall ist die Banque Cantonale du Jura zu erwähnen, an welcher die Kantonalbanken aus Neuenburg, Zürich und der Waadt grössere Aktienpakete besitzen. Ein weiterer Spezialfall ist die Banque Cantonale de Genève, an welcher nebst dem Kanton auch die Stadt Genf, die Gemeinden, die Pensionskasse des Kantons Genf CPEG sowie Private beteiligt sind.

Die überwiegende Mehrheit der Kantone leistet für ihre Kantonalbanken eine – subsidiäre – Staatsgarantie, wobei sie in der Regel Partizipationsscheine und teilweise auch nachrangige Anleihen, beziehungsweise Verbindlichkeiten (AG, GL, GR, JU, NW, OW, SG, SZ, UR) oder Verbindlichkeiten von Tochtergesellschaften (AG, UR, TI) ausschliessen. Sie lassen sich die Staatsgarantie explizit oder im Falle von Kantonalbanken mit 100 Prozent Beteiligung des Kantons implizit über die Gewinnausschüttung abgelten. Die Kantone Waadt und Bern gewähren ihren Kantonalbanken keine Staatsgarantie. Der Kanton Genf gewährt noch bis Ende 2016 eine betragsmässig limitierte Staatsgarantie (CHF 0.5 Mio. bzw. für Vorsorgegelder CHF 1.5 Mio.).

Retail Banken im Eigentum von Gemeinden

Abbildung 1 zeigt auch die Eigentumsverhältnisse weiterer Retail Banken mit beherrschenden Aktionären. So gibt es bei den Regionalbanken einige Institute, die über beherrschende Eigentümer verfügen, wobei sich hier insbesondere Gemeinden engagieren.

So hält die Gemeinde Schwyz rund 83 Prozent des Aktienkapitals der Sparkasse Schwyz, die Gemeinde Thayngen 67 Prozent der Clientis Spar- und Leihkasse Thayngen AG und die Stadt Solothurn 20 Prozent der Regiobank Solothurn AG. An drei weiteren Regionalbanken sind Gemeinden mit einem Anteil von über 5 Prozent beteiligt, so an der Clientis BS Bank Schaffhausen AG (Hallau 11.62 Prozent, Wilchingen 8.87 Prozent, Neunkirch 7.62 Prozent), der SB Saanen Bank AG (Saanen 5.95 Prozent) und der Clientis Bank Oberaargau AG (Huttwil 5.18 Prozent). Einen Spezialfall stellt die DC Bank Deposito-Cassa der Stadt Bern dar, welche als Abteilung der Burgergemeinde Bern geführt wird.

Retail Banken als Tochtergesellschaften

Bei den beherrschende Eigentümer der weiteren 10 Banken handelt es sich um Tochtergesellschaften von Drittunternehmen: Die Neue Aargauer Bank AG ist eine hundertprozentige Tochter der Credit Suisse und die Baloise Bank SoBa AG ist Teil der Baloise Gruppe. Die Banco Popolare di Sondrio BPS betreibt in der Schweiz eine Tochtergesellschaft, die auf das Retail Banking ausgerichtet ist. Die Migros Bank AG ist als Tochtergesellschaft der Migros Gruppe eine der grössten Retail Banken der Schweiz. Die PostFinance AG ist eine hundertprozentige Tochtergesellschaft der Schweizerischen Post AG, welche ihrerseits zu 100 Prozent im Eigentum des Bundes ist. Die Liechtensteinische Landesbank hält eine Beteiligung von 74.2 Prozent an der Bank Linth LLB AG, die Basler Kantonalbank eine Beteiligung von 57.6 Prozent (und die Coop Gruppe weitere 10.4 Prozent) an der Bank Coop AG und die Valiant Bank eine Beteiligung von 27.1 Prozent an der Triba Partner Bank AG. Zwei weitere – als Aktiengesellschaft organisierte – Regionalbanken sind zu 100 Prozent im Eigentum einer Genossenschaft.

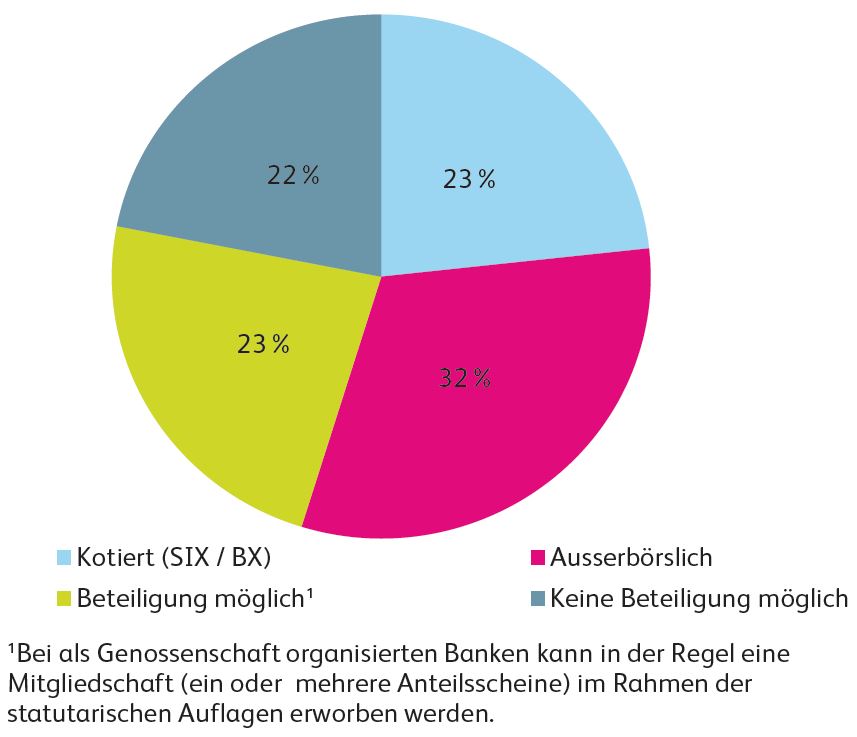

Titel von drei Vierteln der Banken erwerbbar

Wie Abbildung 2 zeigt, besteht per Mitte 2015 für die Titel von 40 der in die Analyse einbezogenen 73 Institute ein Sekundärmarkt. 17 Aktien oder Partizipationsscheine sind an einer Börse (SIX Swiss Exchange oder BX Bern Exchange) kotiert. Weitere 23 können über die OTC Plattform der Berner Kantonalbank (www.otc-x.ch), bei der Zürcher Kantonalbank (eKMU-X), der Lienhardt Privatbank (www.lienhardt.ch/nebenwerte) oder bei Bondpartners (www.bpl-bondpartners.ch/Helvetica) gehandelt werden. Allerdings ist die Marktliquidität im ausserbörslichen Handel meist sehr gering. Bei weiteren 17 Instituten (11 Genossenschaften, 6 Aktiengesellschaften) ist der Kauf oder die Zeichnung von Aktien, Partizipationsscheinen oder Anteilscheinen bei der Bank selbst, bei bisherigen Inhabern oder indirekt über eine Beteiligungsgesellschaft möglich. Somit können sich Dritte grundsätzlich bei 78 Prozent der Retail Banken beteiligen. Diese Banken verfügen meist über einen breiten Kreis an Aktionären, Partizipanten oder Genossenschaftern.

Haben Sie Interesse an weiteren Analysen des IFZ? Bei Fragen und Rückmeldungen stehen wir Ihnen gerne zur Verfügung. Dieser und weitere Texte finden sich zudem in der 180-seitigen «IFZ Retail Banking-Studie Schweiz 2015». Die Studie kostet 290.- Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.