13. November 2019

Regionalbanken und Sparkassen,

IFZ Retail Banking-Studie 2019: Zukünftige Relevanz von Technologien im Retail Banking unklar

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Christoph Lengwiler, Prof. Dr. Marco Passardi und Dr. Simon Amrein

Bei Banken herrscht noch immer Unsicherheit, welche Technologien zukünftig für sie relevant sind. Das zeigt die Studie zum Schweizer Retailbanken-Markt der Hochschule Luzern. Die Studie untersucht zudem Kosten und Auswirkungen der neuen Liquiditätsvorschriften, analysiert die Performance von Retailbanken-Aktien und kürt auch in diesem Jahr die aus Kennzahlensicht beste Retailbank.

Die IFZ Retail Banking-Studie erscheint bereits zum achten Mal. Auch dieses Jahr beleuchtet die Studie das Kerngeschäft der inländisch-orientierten Banken wieder aus zahlreichen Blickwinkeln. So wird gezeigt, auf welche Technologien Banken künftig setzen, wie hoch die Kosten der Liquiditätsvorschriften waren, welche Renditen die Bankenaktien in den letzten 15 Jahren abwarfen, welche Bank aus Kennzahlen-Sicht die beste im Lande ist und wie es um die Corporate Governance der Banken steht.

Technologie – die grosse Unbekannte in der (Zukunfts-)Formel

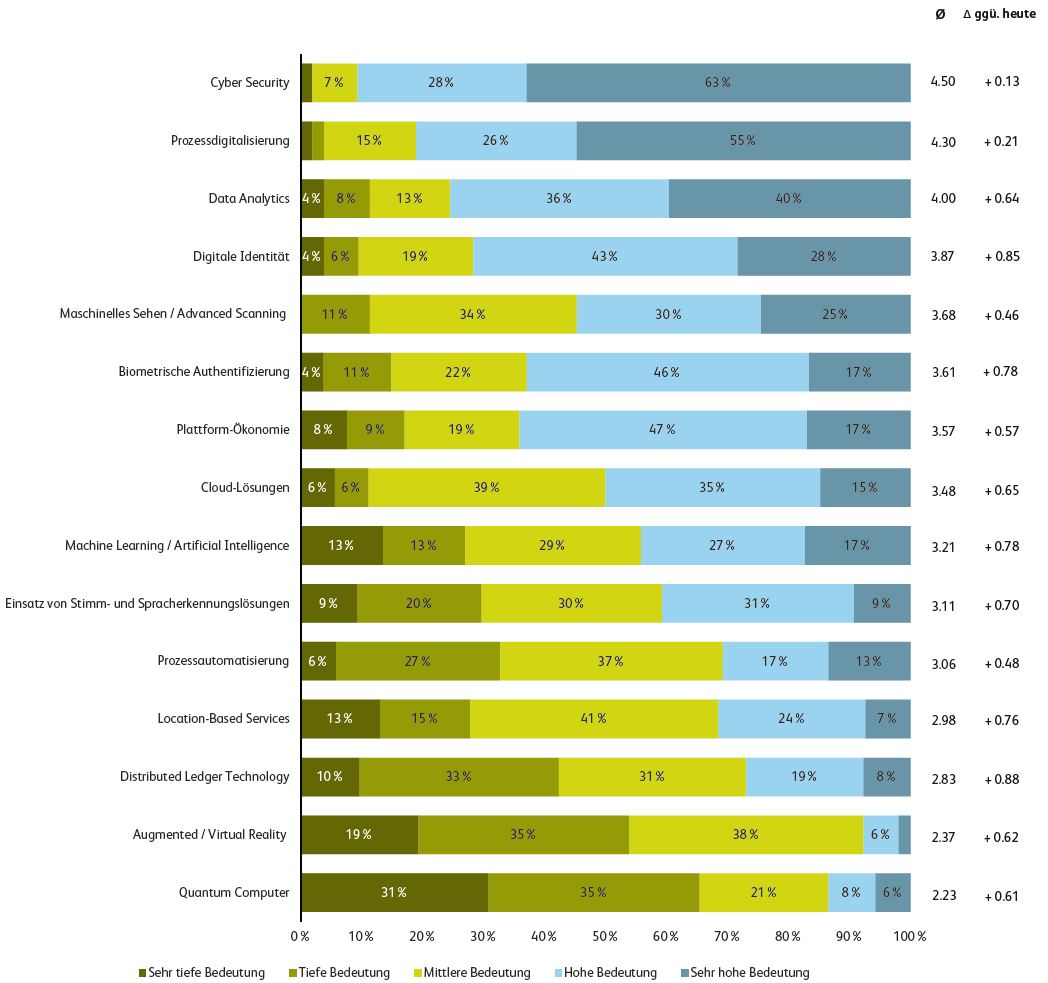

Sämtliche digitale Technologien und Angebote werden in den nächsten fünf Jahren an Relevanz gewinnen. Zu diesem Schluss kamen die Geschäftsleitungsmitglieder der Schweizer Retailbanken, die im Rahmen der IFZ Retail Banking-Studie befragt wurden. Die Studie hat gezeigt: Sowohl bei den Technologien als auch bei den Produkten gibt es praktisch keine Verschiebungen in den Prioritäten. Es kann auch festgestellt werden, dass die verschiedenen Bedeutungen zunehmend konvergieren. Die Einschätzung «Alles wird (gleich) wichtiger» weist darauf hin, dass die Masse an neuen Technologien und auch deren vielfältige Anwendungsmöglichkeiten die Banken vor grosse Herausforderungen stellen. Oder in anderen Worten: Der Nebel in Bezug auf die zukünftige Relevanz der Technologien für die Retail-Banken-Industrie scheint sich noch nicht gelichtet zu haben. Die grossen Entwicklungslinien scheinen noch unklar. Als wichtig werden vor allem diejenigen Bereiche erachtet, in welchen es in der Schweiz bereits Vorreiter in der Form von anderen Banken gibt. Aus Sicht der Studienautoren sollten sich Banken in Bezug auf die Priorisierung von Technologien verstärkt auch an führenden branchenfremden Retailern oder internationalen Technologiefirmen orientieren.

Abbildung 1 zeigt die Einschätzung der Relevanz verschiedener Technologien gemäss den befragten Bankenvertreterinnen und Bankenvertreter. Als wichtigste Themen in fünf Jahren werden Cyber Security, Prozessdigitalisierung und Data Analytics identifiziert.

Liquiditätsvorschriften: Kosten für Kleinbanken hoch – Nutzen noch unbekannt

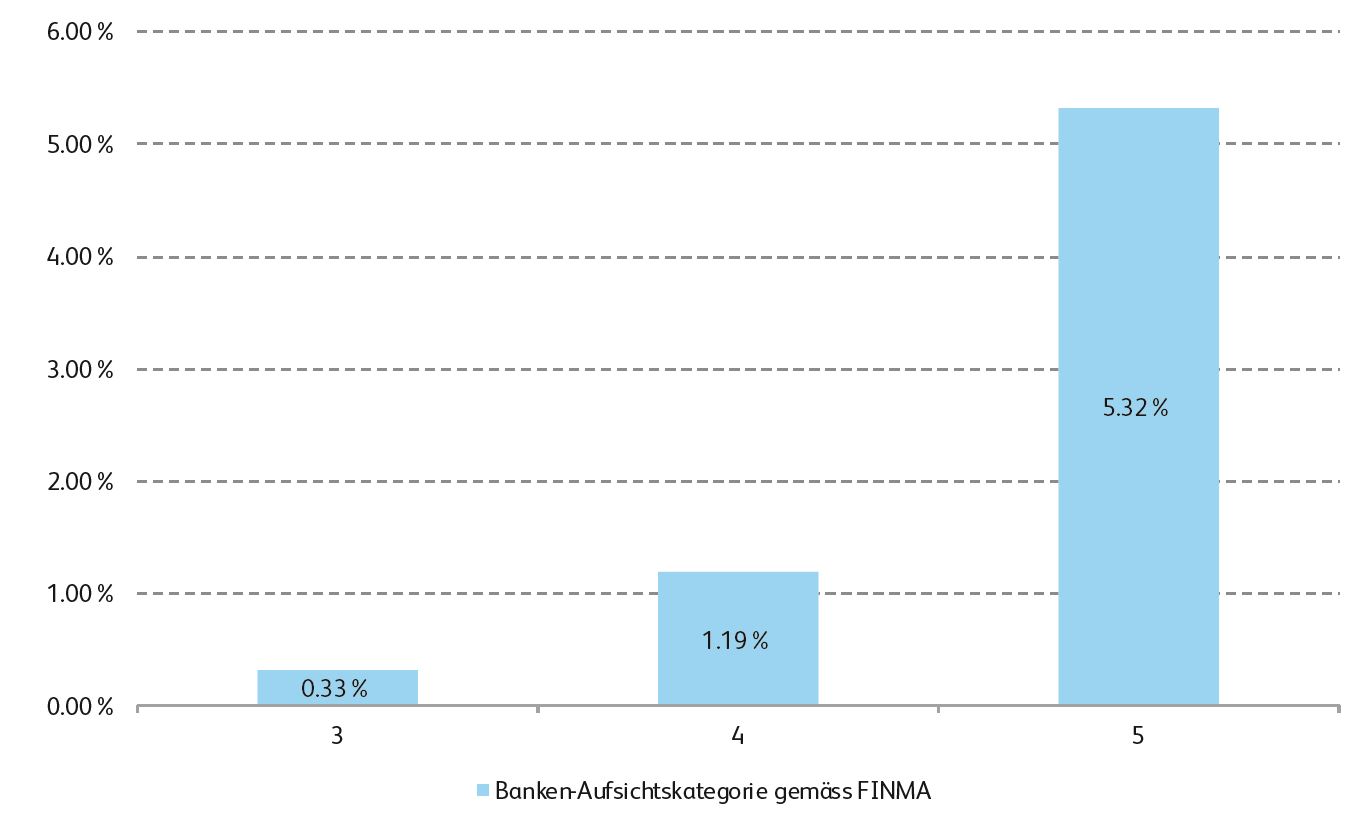

Im Zuge der Finanzkrise wurden neue Liquiditätsvorschriften in Form der Liquidity Coverage Ratio (LCR) und der Net Stable Funding Ratio (NSFR) eingeführt. Anhand von Expertengesprächen wurde eruiert, wie die Banken diese neuen Regelungen beurteilen. Die Banken bestätigten, dass sich der Stellenwert von Liquiditätsrisiken seit der Einführung der Vorschriften stark erhöht hat. Die bereits erfolgte Einführung der LCR war aber sowohl technisch als auch fachlich für die meisten Banken aufwendig. Diese Komplexität kann man auch daran erkennen, dass alleine schon die Umsetzung die Schweizer Retailbanken 16 Millionen Franken gekostet hat. Überproportional stark hat es dabei vor allem die kleinen Banken geschmerzt. Dies ist Abbildung 2 ersichtlich, welche die Implementierungskosten in das Verhältnis zum Jahresgewinn stellt und dieses Verhältnis nach FINMA-Aufsichtskategorie ausweist. Entsprechend wird auch die Effektivität der Liquiditätsvorschriften zwar mehrheitlich anerkannt, die Effizienz aber abhängig von der Bankengrösse kritisch beurteilt.

Lohnt sich eine Investition in Retailbanken?

Die Aktien, Partizipationsscheine und Genossenschaftsscheine von Retailbanken erhalten normalerweise wenig öffentliche Aufmerksamkeit und werden von Aktien-Analysten nur schwach abgedeckt. Daher wurde im Rahmen der Retail Banking-Studie die Performance von kotierten und nicht-kotierten Beteiligungstiteln von 36 Schweizer Retailbanken über fünf, zehn und 15 Jahre analysiert. Die durchschnittliche Jahresrendite der kotierten Bankentitel betrug in den letzten zehn Jahre 4.4 Prozent. Die nicht-kotierten Titel rentierten mit durchschnittlich 2.6 Prozent. In der gleichen Zeit steigerte sich der SPI jährlich um durchschnittlich 8.0 Prozent. Insbesondere die Titel von kleinen Banken sind häufig eher illiquid. Eine Investition aus rein finanziellen Motiven muss somit auch in Anbetracht der ungewissen Zukunftsperspektiven gut überlegt sein. Die Untersuchung zeigt aber auch, dass die Retailbanken sehr stark lokal verankert sind und häufig über ein breites Aktionariat verfügen.

Ranking: Kleine und mittelgrosse Banken schneiden am besten ab

Für das Ranking der besten Schweizer Retailbanken werden Kennzahlen von 91 Instituten analysiert. Der Fokus liegt auf zehn Kennzahlen, welche das Risiko, die Rentabilität sowie die Struktur von Bilanz und Erfolgsrechnung von 2015 bis 2018 erfassen.

In den ersten fünf Rängen platzieren sich drei Kleinstbanken mit lediglich etwa zehn Mitarbeitenden (Caisse d’Epargne d’Aubonne, Spar- und Leihkasse Wynigen, Leihkasse Stammheim). Daneben konnten sich auch die beiden Kantonalbanken aus Schwyz und Graubünden unter den Top 5 positionieren (Abbildung 1). Auffällig sind weiterhin die teilweise sehr unterschiedlich hohen Zinsmargen und Eigenmittelausstattungen zwischen den Schweizer Retailbanken.

Frauenanteil: Steigend in Verwaltungsräten – sinkend in Geschäftsleitung

Im letzten Teil der Studie wurde die Corporate Governance von 74 Banken analysiert. Wie sich zeigt, steigt der Frauenanteil in den Verwaltungsräten, während dieser in den Geschäftsleitungen weiterhin tief bleibt (21%, bzw. 7%). Die Zahl der Frauen in den Verwaltungsräten stieg innerhalb eines Jahres von 102 auf 112, hingegen sank jene der Frauen in den Geschäftsleitungen von 26 auf 23. Viele Banken haben sich zum Ziel gesetzt, den Frauenanteil in ihren Verwaltungsräten zu erhöhen. Wie eine Analyse der seit dem Jahr 2015 neu gewählten Verwaltungsratsmitglieder zeigt, setzen die Banken dieses Ziel auch erfolgreich um: Der Frauenanteil liegt bei den in diesem Zeitraum neu gewählten Verwaltungsratsmitgliedern mit rund 30 Prozent deutlich höher als jener aller VR-Mitglieder (21%). Im Jahr 2019 sind sogar 39 Prozent aller neugewählten VR-Mitglieder Frauen.

Studienbestellung

Die 220-seitige «IFZ Retail Banking-Studie 2019» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Inhaltsverzeichnis der IFZ Retail Banking-Studie 2019

PS: Gerne weisen wir auf unseren nächsten Anlass hin. Am 20. November um 17.20 Uhr zeigen Top-Referenten am IFZ FinTech Forum zum Thema „Datengetriebene Geschäftsmodelle“, was man mit Daten alles machen kann und darf. Der Anlass ist kostenlos (Anmeldung).

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Kommentare

2 Kommentare

Wolfgang Limbach

15. November 2019

Wiedermal (oder wie immer) eine methodisch äusserst schwache Arbeit... Ich weiss nicht auf welche Basis sich die Abbildung 1 bezieht, aber ich bezweifle, dass das Ausweisen einer zweiten Kommastelle angebracht ist. -> #scheingenauigkeit... Als Vertreter einer "Universität" sollten Sie mehr Wert auf eine saubere Methodik setzten.

Prof. Dr. Andreas Dietrich

15. November 2019

Guten Tag Herr Limbach Diese paar Zeilen im Blog fassen eine 220-seitige Studie zusammen. Die Methodik, das Vorgehen, das Sample, die Schwächen und Stärken des gewählten Ansatzes und auch die Basis der Abbildung 1 sind alle sehr ausführlich in der Studie erläutert und erklärt. Dass man in einer Kurz-Nachricht/Blog-Artikel nicht auf den methodischen Aspekte im Detail eingeht, scheint mir in Anbetracht der Fülle der Informationen und der Kernaussagen, die wir damit machen wollen, noch immer ein sinnvoller Weg zu sein. Die Befriedigung Ihres Interesses finden Sie vermutlich, wenn Sie die Studie kaufen und im Detail studieren würden. Beste Grüsse, Andreas Dietrich

Danke für Ihren Kommentar, wir prüfen dies gerne.