6. April 2020

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Kosten und Auswirkungen der neuen Liquiditätsvorschriften auf Schweizer Retailbanken

Von Prof. Dr. Andreas Dietrich und Brian Mattmann

Die Finanzkrise hat die Bedeutung von Liquiditätsrisiken bei Banken verdeutlicht. Im Nachgang zur Krise wurden deshalb vom Basler Ausschuss für Bankenaufsicht neue internationale Standards zur Liquiditätshaltung von Banken entwickelt. Im folgenden Blog zeigen wir auf, wie teuer die Einführung für Schweizer Retail Banken war und welcher Institute besonders betroffen waren. Wir beschreiben, wie die Retail Banken in der Schweiz die Liquiditätsregeln umsetzen und als wie effektiv und effizient diese von den Instituten beurteilt werden.

Die Liquiditätshaltung von Schweizer Banken wird seit 2014 mit einer Liquiditätsverordnung und dem FINMA-Rundschreiben «Liquiditätsrisiken Banken» verstärkt reguliert. Diese Regularien umfassen neben qualitativen Anforderungen an das Liquiditätsrisikomanagement auch quantitative Anforderungen an die Liquiditätshaltung. Das Kernstück der quantitativen Regeln sind zwei Messgrössen, die sich direkt aus den internationalen Empfehlungen zur Liquiditätshaltung der Bank für Internationalen Zahlungsausgleich (BIZ) ableiten: Die Liquidity Coverage Ratio (LCR) und die Net Stable Funding Ratio (NSFR). Während die LCR die kurzfristige Widerstandsfähigkeit von Banken gegen Liquiditätskrisen fördern soll, zielt die NSFR auf die längerfristige Finanzierungstruktur einer Bank ab. Die NSFR ist aufgrund internationaler Verzögerungen in der Schweiz noch nicht bindend, der Bundesrat hat erst im letzten November 2019 die Einführung auf Mitte 2021 angekündigt – analog dem Plan der EU. Die LCR hingegen wurde nach mehrjährigen Übergangsfristen mit schrittweisen Erhöhungen der Anforderungen per 1. Januar 2019 vollständig in Kraft gesetzt.

Vorgehen

Das Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern hat 2017 ein vom Schweizerischen Nationalfonds (SNF) finanziell unterstütztes Projekt lanciert, das die Auswirkungen der neuen Liquiditätsvorgaben auf Schweizer Retailbanken untersuchen soll. Unser Projekt fokussiert dabei auf Schweizer Retailbanken der FINMA-Aufsichtskategorien 3 bis 5 und umfasst 65 Banken. Um die Auswirkungen des neuen Regulierungsregimes sowohl quantitativ als auch qualitativ zu verstehen, haben wir zwei Forschungsmethoden kombiniert. Einerseits haben wir mit ökonometrischen Analysen untersucht, welche Faktoren die NSFR und die LCR von Schweizer Retailbanken beeinflussen. Andererseits haben wir durch semi-strukturierte Interviews mit zehn ausgewählten Banken untersucht, welche qualitativen, von aussen nicht direkt sichtbaren Auswirkungen, die Liquiditätsvorgaben gehabt haben und welche Massnahmen und Konsequenzen in Zukunft infolge dieser Regelungen zu erwarten sind. Der vorliegende Artikel fokussiert auf die Erkenntnisse aus den Expertengesprächen und fasst die wichtigsten Erkenntnisse in Form von Thesen zusammen.

1) Liquiditätsrisiken sind dank der Regulierung stärker in den Fokus der Banken gerückt

Die Mehrheit unserer Gesprächsteilnehmenden bestätigt, dass sich der Stellenwert von Liquiditätsrisiken seit der Einführung der Liquiditätsvorschriften stark verändert hat. Obschon bereits früher die bankbetriebliche Liquidität gemessen wurde und die Liquidität eigentlich schon immer wichtig war, ist die Steuerung früher deutlich weniger strategisch erfolgt. Das Liquiditätsrisikomanagement war im Vergleich zu heute auch deutlich weniger formalisiert und das Erreichen der gesetzlich vorgeschriebenen Ziele einfacher. Durch den Einbezug der Oberleitungsorgane (Verwaltungsrat, Bankrat) erhielt das Liquiditätsmanagement auch formell eine strategische Dimension.

2) Die Einführung der LCR war sowohl technisch als auch fachlich aufwendig

Die Berechnung der LCR mag auf den ersten Blick einfach und verständlich sein. Die konkrete Umsetzung zur Kalkulation der LCR war und ist in der Praxis aber komplex. Speziell für kleinere Banken, die typischerweise nicht über dezidierte Fachkräfte auf dem Thema verfügen, war der Aufbau des notwendigen Fachwissens und auch die technische Implementierung zur Berechnung und Rapportierung der LCR aufwändig. Bei sämtlichen Banken ist die LCR-Kalkulation heute systemisch implementiert, die Rapportierung erfolgt monatlich. Eine Berechnung der LCR auf Tagesbasis ist bei den meisten Banken nur approximativ möglich – eine genaue Steuerung während eines Monats entsprechend erschwert.

3) Die Umsetzung hat Schweizer Retail Banken 16 Millionen Franken gekostet – geschmerzt hat dies vor allem die kleinen Banken

Die neuen Liquiditätsvorschriften verursachen bei den Banken zwei unterschiedliche Arten von Kosten. Einerseits kostet das Halten von Liquidität eine Bank sogenannte Liquiditätshaltungskosten. Vor allem ein zusätzlicher Investitionsbedarf in (nicht speziell attraktive) liquide Aktiva kann zusätzliche Kosten verursachen. Die Liquiditätsvorschriften wirken zusätzlich dann restriktiv, wenn eine Bank gewisse Investitionsmöglichkeiten nicht mehr nutzen kann, weil diese liquiden Aktiva als Liquiditätspuffer gehalten werden müssen. In diesem Fall entstehen zusätzlich Opportunitätskosten. Andererseits verursachen die Vorschriften bei den Banken operative Kosten: Das Liquiditätsrisikomanagement bindet Personalressourcen und erfordert technische Systeme.

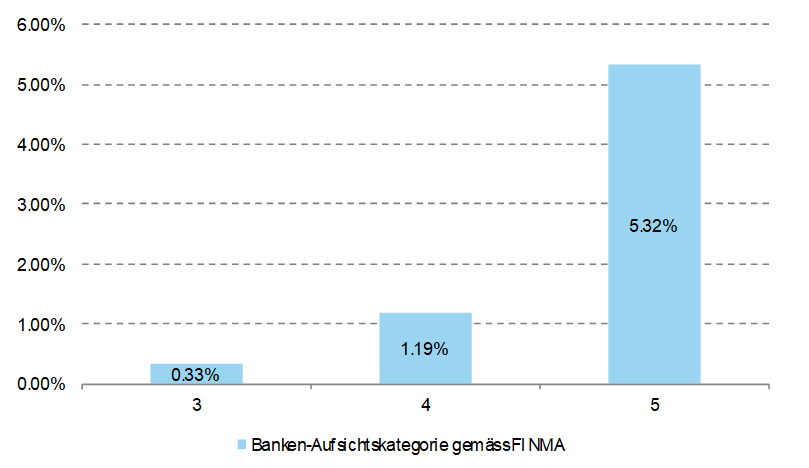

Bei der Einführung der neuen Vorschriften entstanden zunächst einmalig anfallende Umsetzungs- und Implementierungskosten. Diese Auslagen umfassten hauptsächlich interne Personalkosten, IT-Ausgaben und externe Beratungskosten. In den Gesprächen mit den Banken haben wir versucht, diese Umsetzungskosten zur Implementierung der Liquiditätsvorschriften zu beziffern. In Abhängigkeit der Bankengrösse fielen die Kostenschätzungen sehr breit aus. Bei grösseren Banken waren die maximal geschätzten Kosten mit über CHF 600’000 bis zu sechs Mal höher als bei kleineren Regionalbanken oder Sparkassen. Wenn wir die durchschnittlich geschätzten Kosten pro Bankengruppe (gemäss FINMA-Aufsichtskategorie) annehmen und diese Durchschnittskosten auf die 90 Retail Banken der Aufsichtskategorie 3 bis 5 der Retail Banking-Studie hochrechnen, so resultieren initiale Implementierungskosten in der Höhe von rund 16 Millionen Franken.

Wenn wir diese durchschnittlichen Gesamtkosten pro Bankengruppe ins Verhältnis zum aggregierten Jahresgewinn setzen, erhalten wir einen Eindruck, für welche Banken diese Kosten – relativ betrachtet – besonders hoch waren. Abbildung 1 stellt die Relationen grafisch dar. Es wird sichtbar, dass die Kosten für die kleinen Banken der Aufsichtskategorie 5 deutlich spürbarer waren. Bei grösseren Banken waren die Umsetzungskosten in absoluten Zahlen zwar höher, relativ zum generierten Gewinn aber überschaubar. Diese Einschätzung deckt sich auch mit den Aussagen der verschiedenen Bankenvertreter in den Gesprächen.

Die Kosten für die laufenden Aufwände (Personalkosten, Projektkosten bei Anpassungen, etc.) sowie Kosten für die Liquiditätshaltung sind hier nicht berücksichtigt.

4) Als Steuerungsgrösse der bankbetrieblichen Liquidität wird die LCR heute kaum verwendet

Die LCR ist für viele Retailbanken vor allem eine formale Kenngrösse, die es aus regulatorischen Gründen zu rapportieren und einzuhalten gilt. Die Kennzahl misst den kurzfristigen Liquiditätsgrad auf einen bestimmten Stichtag und basiert auf einer Fülle von modelltheoretischen Annahmen. In der Praxis führen diese theoretischen Annahmen dazu, dass die LCR nicht immer ein «korrektes» Bild des bankbetrieblichen Liquiditätsrisikos widergibt. So unterliegen die LCR-Werte bei gewissen Banken grösseren Schwankungen, ohne dass damit wohl ein effektiv höheres Liquiditätsrisiko einhergeht. Deshalb verwenden die meisten Banken die LCR nicht als eigentliche operative Steuerungsgrösse.

5) Die LCR wird für die Banken teuer, sobald sich das Zinsniveau normalisiert hat

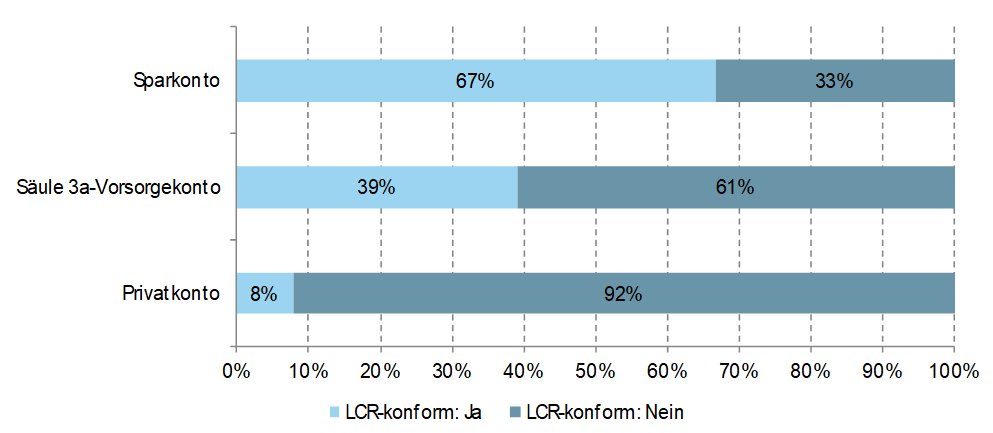

Aus den Gesprächen mit den Banken geht hervor, dass die LCR-Steuerung heute vor allem über die Passivseite gesteuert wird. Banken versuchen also, die Mittelabflüsse auf der Passivseite – also den Nenner der LCR-Gleichung – zu reduzieren. Hierfür wurden einerseits Kündigungsfristen von mindestens 31 Tagen bei verschiedenen Konten eingeführt. Anderseits setzen Banken die gesetzlich verlangte Nichtkündigungskommission (NKK) von mindestens 2 Prozent bei Nichteinhaltung vermehrt hart durch. Denn durch die Einführung der LCR müssen Banken für Konten, bei denen Kunden innerhalb von 30 Tagen ihre Einlagen ohne Kündigungsfrist abziehen können, Liquiditätsreserven halten. Durch diese Umsetzungsmassnahmen erhöht sich entsprechend die LCR respektive können die Liquiditätshaltungskosten reduziert werden. Unsere Untersuchungen zeigen, dass heute zwei Drittel der Retail Banken in der Schweiz über LCR-konforme Rückzugskonditionen auf ihren Sparkonten verfügen (siehe Abbildung 2). Bei 86 Prozent dieser Sparkonten können Kunden nur noch 30’000 CHF oder weniger innerhalb von 30 Tagen abheben. Für grössere Beträge haben 74 Prozent der Banken eine Kündigungsfrist von 3 Monaten definiert. Hingegen sind erst 8 Prozent der Privatkonten mit LCR-konformen Rückzugskonditionen versehen. Die für diese Privatkonten definierten Rückzugslimiten sind allerdings grosszügig ausgestaltet: Ohne Kündigungsfrist können bei den entsprechenden Privatkonten zwischen CHF 100’000 und CHF 750’000 bezogen werden.

Auf der Seite des Zählers, der HQLA, haben die meisten befragten Banken bislang ihre Strategie nicht bedeutend angepasst. Ein bedeutender Teil der HQLA sind derzeit vor allem die entsprechenden Girokonten bei der Schweizerischen Nationalbank. Bei einer Normalisierung des Zinsniveaus befürchten mehrere Bankenvertretende, dass sie verstärkt auch die HQLA auf- und ausbauen müssen, was zu bedeutenden Kostenfolgen führen könnte.

6) Die LCR ist ein Kind der Krise und bisher ungetestet

In der derzeitigen Zinssituation sind die (Opportunitäts-)Kosten der LCR noch überschaubar. Viele Retailbanken haben derzeit eine komfortable Liquiditätssituation und konnten die LCR zusätzlich durch verschiedene Massnahmen auf der Passivseite (Einführung LCR-konformer Rückzugskonditionen) ohne bedeutende Kostenfolgen erhöhen. Die meisten Bankenvertreter sind sich aber einig, dass ein normalisiertes Zinsniveau zu möglicherweise bedeutend höheren Liquiditätshaltungskosten führen wird. Die bisherige Situation mit einem sehr niedrigen Zinsniveau verunmöglicht entsprechend ein finales Urteil, ob die Kennzahl auch in Zeiten eines «normalisierten» Zinsumfelds oder generell in Krisensituationen wirklich hilft, die Liquiditätsprobleme zu reduzieren.

7) Die NSFR bereitet den Banken weniger Kopfschmerzen als die LCR

Als Ergänzung zur LCR fungiert die Net Stable Funding Ratio (NSFR) als aufsichtsrechtliches Mass für die strukturelle, längerfristige Liquiditäts- und Finanzierungsstruktur einer Bank. Fast alle befragten Banken berechnen die NSFR bereits heute. Gemäss übereinstimmenden Antworten sind die Anforderungen dieser Kennzahl praktisch nicht restriktiv. Die Einhaltung und auch die Kosten der LCR werden als bedeutend höher eingeschätzt.

8) Die Erleichterungen für das Kleinbankenregime kommen spät

Die FINMA will die Risikoorientierung und die Proportionalität ihrer Aufsicht verstärken. Mit dem sogenannten «Kleinbankenregime» verfolgt sie das Ziel, die Effizienz von Regulierung und Aufsicht für kleine, solide Banken zu erhöhen und unnötige administrative Belastungen zu vermeiden. Erst Ende Februar 2020 hat die FINMA 64 Banken zur Teilnahme am Regime zugelassen, rückwirkend per Anfang 2020. Grundsätzlich haben es die Banken in den Interviews als positiv erachtet, dass die FINMA bemüht ist, den kleinen und risikoarmen Instituten gewisse Erleichterungen zu gewähren. Gleichzeitig kommt es in Bezug auf die Liquiditätsvorschriften für die meisten der befragten Banken zu spät und sind die Anforderungen zur Aufnahme hoch. Viele Implementierungskosten sind bereits angefallen, die Systeme sind vorhanden und alle Anforderungen werden schon umgesetzt.

9) Die Effektivität der Liquiditätsvorschriften wird mehrheitlich anerkannt, die Effizienz aber abhängig von der Bankengrösse kritisch beurteilt

In der Beurteilung der neuen Liquiditätsvorgaben zeigt sich ein relativ konsistentes Bild. In den Gesprächen haben die Mehrheit der Banken die Effektivität der Liquiditätsvorschriften grundsätzlich anerkannt. Hingegen wird die Effizienz der Vorschriften in den Gesprächen, speziell von den kleineren Banken, kritisch beurteilt. Der hohe Komplexitätsgrad der quantitativen Vorschriften hat vor allem bei mittleren und kleineren Banken verhältnismässig hohe Kosten verursacht – sowohl was die technische Umsetzung als auch den Aufbau des notwendigen Fachwissens anbelangt. Ausserdem führten die komplexen Modellannahmen bei der LCR-Berechnung dazu, dass die LCR bei gewissen Instituten zum Teil nur noch von einem kleinen Kreis von (Fach-)Experten in der Tiefe verstanden wird.

Fazit

Die neuen Liquiditätsvorschriften haben bei Schweizer Retailbanken zu einem geschärften Verständnis der bankbetrieblichen Liquidität geführt. Die Liquidität wird heute strategischer und damit bewusster gesteuert. Allerdings sind die dahinterliegenden Modelle heute um einiges komplexer, sie werden oft nur noch von wenigen Experten verstanden. Durch den hohen Komplexitätsgrad kann eine «Scheingenauigkeit» in der Liquiditätshaltung entstehen, die so in der Praxis nicht zu erreichen ist. Auf der Produktseite haben die quantitativen Anforderungen dazu geführt, dass Banken von ihren Kunden eine Trennung von Sparen und Zahlen verlangen. Die meisten Sparkonten verfügen deshalb heute über restriktive Rückzugslimiten. Die Regularien kommen entsprechend mit einem Preisschild. Für die Banken fielen bisher vor allem Implementierungskosten an, die speziell für kleinere Banken relevant(er) waren. Bei steigenden Zinsen könnten die Kosten für die Liquiditätshaltung deutlich steigen.

Eine ausführliche Version ist in der IFZ Retail Banking-Studie 2019 zu finden. Siehe: Dietrich, A. & Mattmann, B. (2019) Zu den Auswirkungen der «neuen» Liquiditätsvorschriften auf die Retailbanken. In: Dietrich, A., Lengwiler, C., Passardi, P. & Amrein, S. (Hrsg.) IFZ Retail Banking-Studie 2019, Zug, IFZ-Eigenverlag.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.