20. Juli 2015

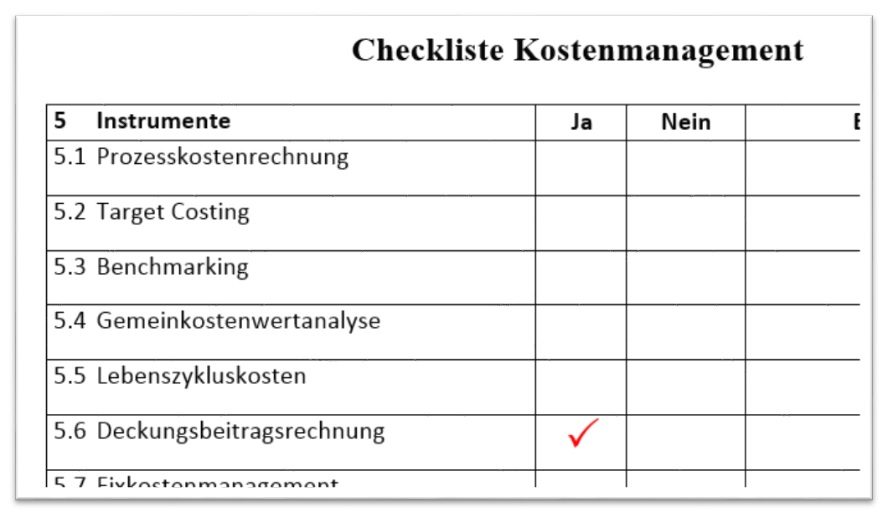

Instrumente des Kostenmanagements: Deckungsbeitragsrechnung

von Dr. Imke Keimer, Prof. Dr. Ulrich Egle und Dr. Markus Gisler, Dozenten und Projektleiter am Institut für Finanzdienstleistungen Zug IFZ

Mit unserer Checkliste Kostenmanagement möchten wir den Einstieg in ein erfolgreiches Kostenmanagement erleichtern. In den nachfolgenden Beiträgen stellen wir dafür einzelne Instrumente der Checkliste Kostenmanagement kurz vor.

Deckungsbeitragsrechnung

Ziel:

Die Deckungsbeitragsrechnung unterstützt Unternehmen bei kurz-, mittel- und langfristigen Entscheidungen. Sie ist eine Form der Ergebnisrechnung, die variable und fixe Kosten getrennt voneinander den jeweiligen Dienstleistungen, Erzeugnissen, Erzeugnisgruppen und Bereichen zuordnet. Durch die Ermittlung der Deckungsbeiträge wird aufgezeigt, inwiefern die einzelnen Stufen zur Deckung der Fixkosten beitragen. Kann eine Dienstleistung, ein Erzeugnis, eine Erzeugnisgruppe oder ein Bereich die Fixkosten nicht abdecken, so sind hier weitere Untersuchungen oder Massnahmen einzuleiten.

Wer nutzt es:

Allgemein sind in der Praxis unterschiedliche Ausprägungen der Deckungsbeitragsrechnung anzutreffen. Dabei geht die Spannweite von der Berechnung einfacher Deckungsbeiträge bis zur mehrstufigen Deckungsbeitragsrechnung. Oft wird allerdings bereits eine Zuordnung der Kosten auf einzelne Kostenträger von Unternehmen als Deckungsbeitragsrechnung bezeichnet, was nicht mit der allgemeinen Lehrbuchmeinung übereinstimmt. Die weite Verbreitung der Deckungsbeitragsrechnung bei Schweizer Unternehmen konnten wir in einer früheren Studie mit PricewaterhouseCoopers nachweisen. Insgesamt wird die Deckungsbeitragsrechnung in der Schweiz vorwiegend von grossen und mittelgrossen Unternehmen eingesetzt.

Wie funktioniert es:

Die Deckungsbeitragsrechnung stellt eine spezielle Form der Ergebnisrechnung dar. Vom Erlös werden zunächst die variablen Kosten abgezogen und so der Deckungsbeitrag ermittelt. Dem Deckungsbeitrag werden in einem zweiten Schritt die Fixkosten gegenübergestellt.

Bei der Deckungsbeitragsrechnung wird zwischen ein- und mehrstufiger Deckungsbeitragsrechnung unterschieden. Bei der einstufigen werden alle Fixkosten als ein gemeinsamer Block dem Deckungsbeitrag gegenübergestellt. Bei der mehrstufigen Deckungsbeitragsrechnung werden die Fixkosten stufenweise verrechnet. Dabei wird häufig zwischen Erzeugnisfixkosten, Erzeugnisgruppenfixkosten, Bereichsfixkosten und Unternehmensfixkosten unterschieden. Die stufenweise Ermittlung der Deckungsbeiträge ist die Grundlage für weitreichende operative und strategische Massnahmen.

Literaturempfehlungen:

- Friedl, G.; Hofmann, C.; Pedell, B.: Kostenrechnung: Eine entscheidungsorientierte Einführung, Kapitel 7: Erfolgsrechnung, Vahlen Verlag, 2010

- Nadig, L.: Kostenrechnung als Führungsinstrument, Grundlagen, Kapitel 8: Betriebsabrechnung mit Teilkosten, insbesondere mit variablen und fixen Kosten, Schulthess Verlag, 2000.

- Weber, J. und Schäffer, U.: Einführung in das Controlling, Kapitel 6: Kosten-, Erlös-, Ergebnis- und Leistungsrechnung, Schäffer-Poeschel Verlag, 2014.

- PricewaterhouseCoopers: Kostenmanagement in der Schweiz, 2008.

Verpassen Sie zudem nicht unseren nächsten Blogbeitrag „Instrumente des Kostenmanagements: Fixkostenmanagement“.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.