24. April 2020

Keine Liquiditätssicherung ohne Liquiditätsplanung

Die Liquiditätsrechnung ist das zentrale Instrument eines Unternehmens, um den heutigen und künftigen Bestand an flüssigen Mittel zu überwachen. Nur so kann die sofortige Zahlungsbereitschaft jederzeit sichergestellt werden. Die Liquiditätsrechnung ist besonders jetzt in einer massiven Wirtschaftskrise ein unabdingbares, zentrales Steuerungsinstrument des Finanzbereichs.

von Prof. Dr. Markus Gisler, Institutsleiter, und Prof. Markus Rupp Leiter Leiter Competence Center Corporate Finance am Institut für Finanzdienstleistungen Zug IFZ

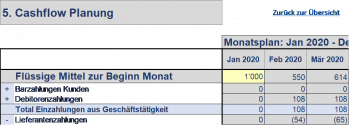

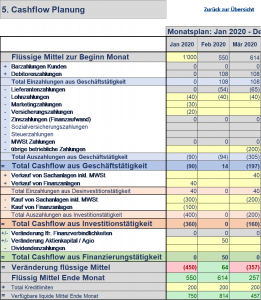

Wo ein Liquiditätsplan noch nicht im Einsatz und in der betrieblichen Softwarelösung (ERP-System) nicht enthalten ist, kann ein Liquiditätsplan sehr gut und einfach mithilfe eines simplen Tabellenkalkulationsprogramms erstellt werden. Die folgende Abbildung zeigt einen Auszug aus einem Liquiditätsplan, wie er in der Weiterbildung von Prof. Markus Rupp eingesetzt und gelehrt wird.

Aufgrund der eigenen praktischen Erfahrung eines der Autoren als Finanzchef von Firmen mit Liquiditätsproblemen eignen sich die folgenden Vorgehensschritte, um pragmatisch und rasch einen Liquiditätsplan zu erstellen:

- Instrument der Liquiditätsplanung festlegen (Excel, vorhandene Applikation im ERP-System, …)

- Struktur der Erfolgsrechnung bzw. der Bilanz als Entscheidungsstütze nutzen

- Systematisch jede Position durchgehen:

- Erfolgsrechnung

- Umsatz: Zahlungen von Kunden

- Materialaufwand: Zahlungen an Lieferanten

- Lohnaufwand: Lohnzahlungen

- Übr. Aufwand: Zahlungen der Rechnungen

- Finanzaufwand: Zahlungen für Fremdkapitalzins

- Steueraufwand: Steuerzahlungen

- Bilanz

- Anlagevermögen: Investitionen

- Fremdkapital: Rückzahlungen von Fremdkapital

- Eigenkapital: Dividendenzahlungen / Kapitalerhöhungen

- Erfolgsrechnung

- Welche Position führt zu Geldzufluss, welche zu Geldabfluss, welche zu beidem (z.B. Finanzaufwand/-ertrag)

- Den Geldfluss einer Erfolgsrechnungsposition immer auch aus Sicht des zugehörigen Bilanzkontos analysieren (Bsp. Verkaufserlös auf Kredit = Forderung aus Lieferungen und Leistungen/Debitoren Geldzufluss erfolgt erst in den kommenden Perioden, wenn der Kunde die Rechnung bezahlt)

- Zeitgranularität der Steuerungsperiode festlegen (Tag, Woche, 14-täglich, Monat, …)

- Auswirkung der Corona-Krise auf Absatz- und Beschaffungsprozesse beachten -> beeinflussen die Geldflüsse

- Simulationen der Auswirkungen in mehreren Varianten berechnen -> Liquiditätsszenarien (inkl. unterschiedliche Länge der Krise: Stressszenario)

- Investitions-/Desinvestitionsvorgänge einbauen

- Finanzierungsvorgänge einbauen

- Liquiditätsplan im Führungsrhythmus überwachen, beurteilen und Massnahmen ableiten. Vergleich der geplanten Zu- und Abflüsse mit den tatsächlichen Zu- und Abflüssen.

- Daten laufend aktualisieren (bei 3. oben beginnen)

- Automatisieren der Prozesse

Wir wünschen Ihnen viel Erfolg bei der Überwachung und Sicherstellung der Liquidität Ihres Unternehmens!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.