9. April 2025

ESG Reporting in der Zentralschweiz: Regulierung, Aufwand und die Rolle der Konzernrechnung

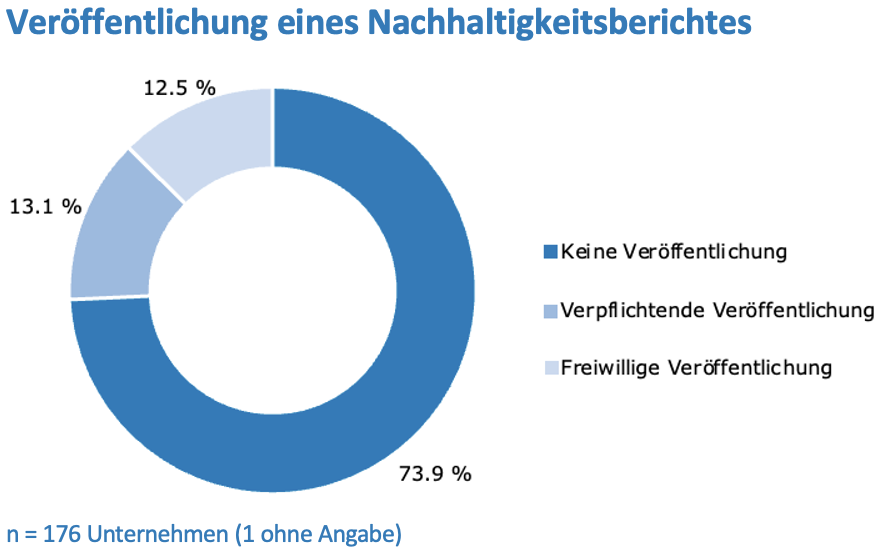

Das ESG Reporting bleibt auch 2025 ein zentrales Thema für Unternehmen. Die Studie Finanzmonitor Zentralschweiz 2025 des Institut für Finanzdienstleistungen Zug IFZ zeigt: Während regulatorische Anforderungen steigen, geht die freiwillige Berichterstattung zurück. Nur noch 25.6 % (13.1 % verpflichtend; 12.5 % freiwillig) der befragten Unternehmen erstellen einen Nachhaltigkeitsbericht – ein Rückgang gegenüber 31.3 % im Vorjahr.

Von Manuel Gesslein & Jonas Miesner

ESG Reporting – Regulierungsdruck nimmt zu

Mit der Reform des Obligationenrechts durch die neuen Artikel 964a ff. des Obligationenrechts (OR) sind grosse Unternehmen und Finanzinstitute in der Schweiz zur nicht-finanziellen Berichterstattung verpflichtet. Ausserdem ist vor dem Hintergrund der EU-weiten Nachhaltigkeitsverpflichtungen (Stichwort, CSRD) ein zukünftiger Druck durch Stakeholder zu erwarten, die Informationen von ihren Lieferanten oder Investitionen benötigen, da Teile dieser Reportingverpflichtungen in der EU nicht vor Unternehmensgrenzen Halt machen. Damit können Schweizer Unternehmen auch mittelbar von den neuen Verpflichtungen zur nicht-finanziellen Berichterstattung in der EU betroffen sein.

Trotz der neuen Anforderungen zeigt sich: Der tatsächliche Aufwand ist geringer als oft befürchtet. Rund 38 % der Unternehmen benötigen weniger als ein halbes Vollzeitäquivalent für die Berichterstellung. Die Verantwortung hierfür variiert je nach Unternehmen, Grösse und Organisationsstruktur. Eine Umfrage der ZHAW aus dem Jahr 2024 zeigt, dass knapp die Hälfte der multinationalen Unternehmen in der Schweiz eine dedizierte ESG-Beauftragte oder einen ESG-Beauftragten im Top-Management haben. Bei kleinen und mittleren Unternehmen (KMU) sind es hingegen weniger als 30 %.[1]

ESG und Konzernrechnung

Die Verzahnung von ESG- und Finanzberichterstattung stellt CFOs und Controlling-Abteilungen vor neue Herausforderungen – die nicht-finanzielle Berichterstattung hat sowohl in der Schweiz nach dem OR als auch in der EU nach der CSRD einem einheitlichen digitalen Berichtsformat zu entsprechen. Wie kann der Finanzbereich von dieser Entwicklung profitieren? Ein spannendes Referat von Prof. Dr. Stefan Behringer und Dr. Jonas Miesner unter dem Titel «ESG als Motor für den Finanzbereich – wie der XBRL Standard das Schweizer Rechnungswesen verändert» erwartet Sie am 21. Mai 2025 an der diesjährigen Konferenz Konzernrechnung.

INFORMATIONEN & ANMELDUNG

Literatur

[1]Vgl. https://www.zhaw.ch/de/sml/ueber-uns/news-und-medien/newsdetail/event-news/esg-berichterstattung-bei-schweizer-unternehmen-ist-ausbaufaehig?utm_source=chatgpt.com (abgerufen am 31. März 2025)

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.