19. Juni 2026

Trends und Entwicklungen im Konzernrechnungswesen – das sind die Befunde aus der Studie Group Controlling 2026

Die Rahmenbedingungen für Schweizer Konzerne verändern sich stetig. Neben punktuellen regulatorischen Anpassungen prägt vor allem die schrittweise Integration neuer Softwarelösungen das Tätigkeitsfeld des Konzernrechnungswesens. Um ein empirisch fundiertes Bild über den Status quo und die aktuellen Entwicklungen zu gewinnen, hat das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern in Kooperation mit der Talentia Switzerland AG die Fachöffentlichkeit befragt. Die Ergebnisse dieser im Zweijahresrhythmus durchgeführten Umfrage liegen nun in der Studie Group Controlling 2026 vor.

Von Prof. Dr. Stefan Behringer, Christian Bitterli und Manuel Gesslein

Die Studie steht ab jetzt zum Download zur Verfügung:

Folgende vier Kernerkenntnisse liefert die Untersuchung:

1. Finanzielle und personelle Stabilität

Trotz konjunktureller Unsicherheiten erweist sich die strukturelle Verankerung des Group Controllings in den Unternehmen als bemerkenswert resilient.

- Ressourcenausstattung: Jeweils rund 71 % der befragten Organisationen bewerten sowohl die personelle als auch die sachliche Ausstattung ihrer Abteilung als angemessen.

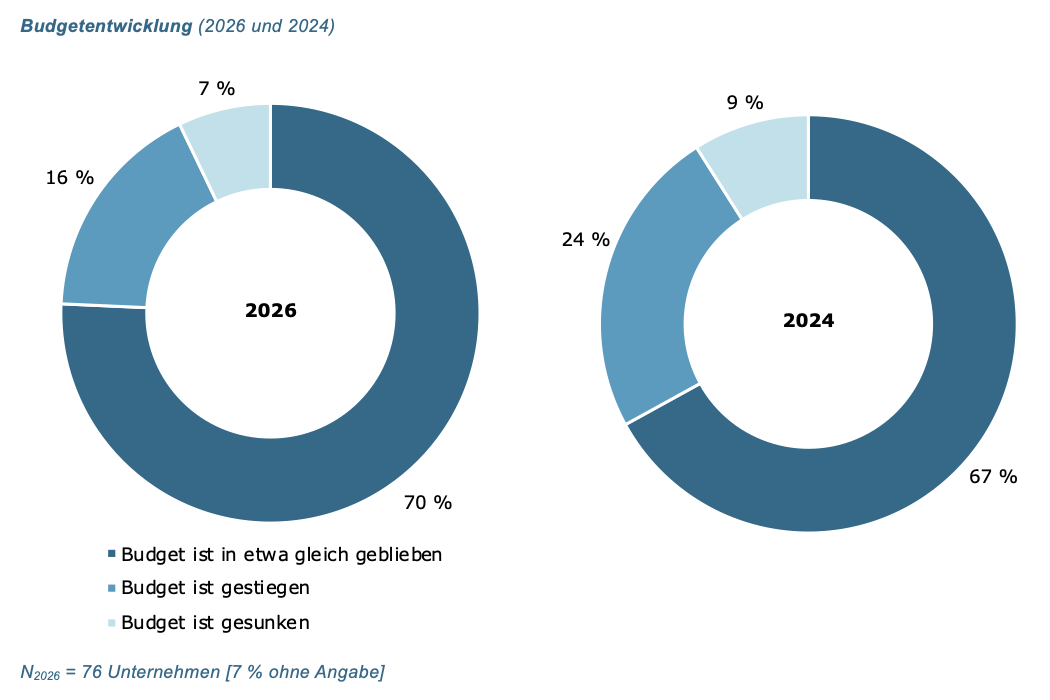

- Budgetentwicklung: Bei 70 % der Konzerne bleibt das Budget im Vergleich zum Vorjahr konstant; 16 % verzeichnen sogar Budgetsteigerungen. Nur eine Minderheit von 7 % meldet Rückgänge.

- Bedeutungsgewinn: Diese stabile Ressourcenallokation lässt sich auch aus den Zukunftserwartungen ableiten. Während 63 % der Teilnehmenden von einer gleichbleibenden Relevanz der Funktion ausgehen, prognostizieren 29 % für die kommenden Jahre einen weiteren Bedeutungszuwachs innerhalb ihrer Organisation.

2. Die Etablierung von KI-Systemen

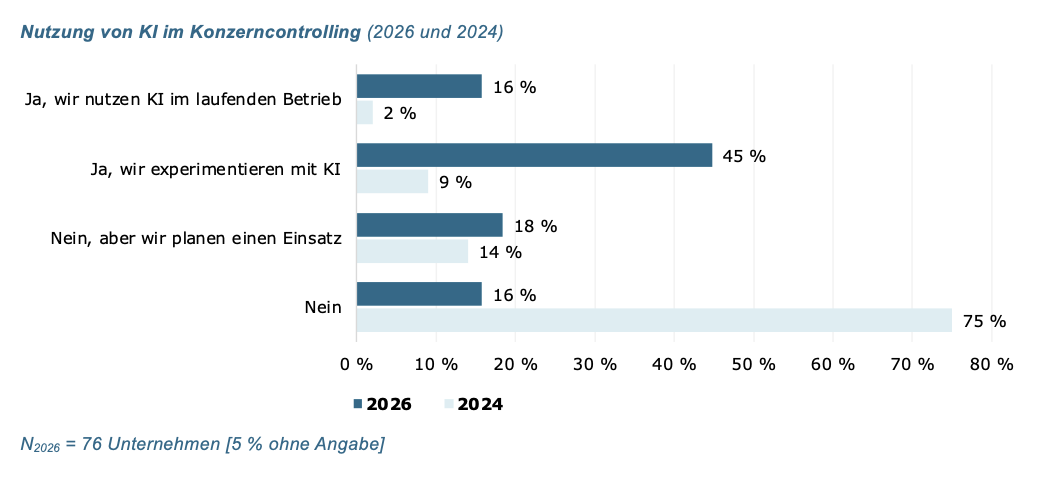

Ein wesentlicher Schwerpunkt der diesjährigen Studie liegt auf dem Reifegrad von Systemen der Künstlichen Intelligenz (KI) im Group Controlling. Im Vergleich zur Vorgängerstudie aus dem Jahr 2024 ist hier eine Verschiebung von der rein theoretischen Auseinandersetzung hin zur praktischen Nutzung erkennbar.

- Nutzungsrate: Der Anteil der Unternehmen, die im Konzerncontrolling keinerlei KI-Lösungen nutzen, ist drastisch von 75 % (2024) auf nunmehr 16 % gesunken.

- Implementierungsstatus: 45 % der Konzerne befinden sich im Jahr 2026 in einer aktiven Test- oder Experimentierphase. Weitere 16 % haben entsprechende Tools bereits in den laufenden Betrieb integriert.

- Systemlandschaft: Die Praxis wird technologisch klar von Microsoft Copilot dominiert (80 % Nennungen), gefolgt von ChatGPT mit 41 %. Claude (7 %) und Gemini (4 %) spielen derzeit eine untergeordnete Rolle.

- Anwendungsfelder: Die Tools werden primär für Aufgaben im Bereich «Text, Sprache und Kommunikation» genutzt (53 % der Nennungen, z. B. Textoptimierung und Übersetzungen), dicht gefolgt von Anwendungen im «Reporting, Berichtswesen und Präsentationen» (45 %, z. B. Dashboard-Beschreibungen und Kommentierungen).

- Personalbedarf: 59 % der Befragten erwarten durch den Einsatz von KI weder einen Anstieg, noch eine Reduktion des zukünftigen Personalbedarfs. Knapp die Hälfte davon sieht allerdings eine Verschiebung der Aufgabenbereiche des vorhandenen Personals. Ein Drittel der Teilnehmenden erwarten eine Reduktion des Personals im Konzerncontrolling (25 % geringfügig und 8 % deutlich).

3. Auswirkungen des neu gefassten IFRS 18

Ein zentraler Meilenstein für IFRS-Bilanzierer ist das Inkrafttreten des neuen Standards IFRS 18 per 1. Januar 2027, welcher den bisherigen IAS 1 ablöst. Die damit einhergehende Neustrukturierung der Erfolgsrechnung in fünf Kategorien sowie die Pflicht zur Ausweisung neuer Zwischensummen erfordern eine methodische Vorbereitung.

Die Erhebung zeigt hier ein differenziertes Bild hinsichtlich des Vorbereitungsstandes. Zwar setzen sich bereits 64 % der betroffenen Anwender mit den neuen Vorschriften auseinander, eine tiefergehende quantitative Analyse der geänderten Kennzahlen findet jedoch noch selten statt. Erst 23 % der befragten IFRS-Konzerne berechnen konkrete Szenarien mit den neuen Kennzahlen. Im Fokus der Umsetzung steht zudem die Regulierung von unternehmensspezifischen Kennzahlen (Management-defined Performance Measures, MPMs) im Anhang. Hier planen die Unternehmen im Durchschnitt die Publikation von drei Kennzahen.

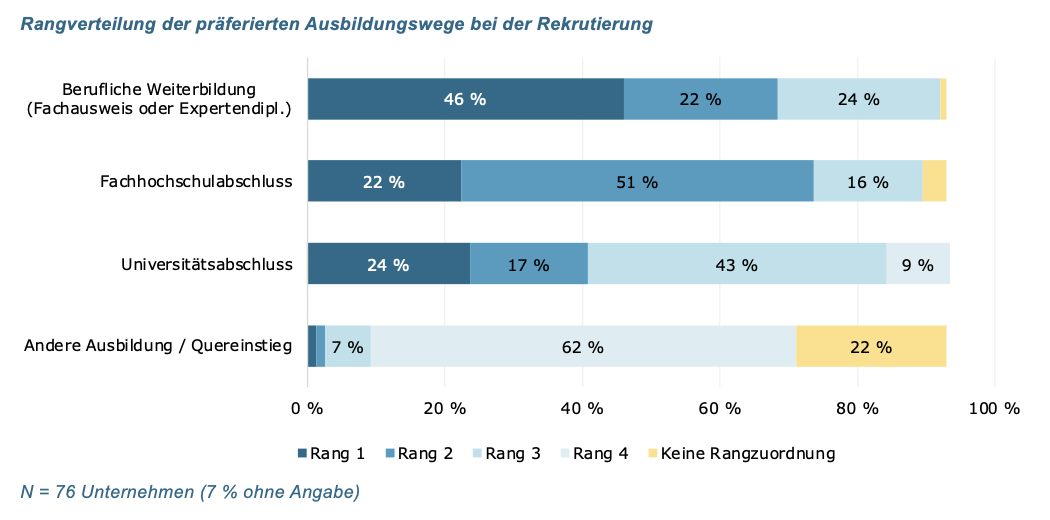

4. Kompetenzprofile und Präferenzen bei der Rekrutierung

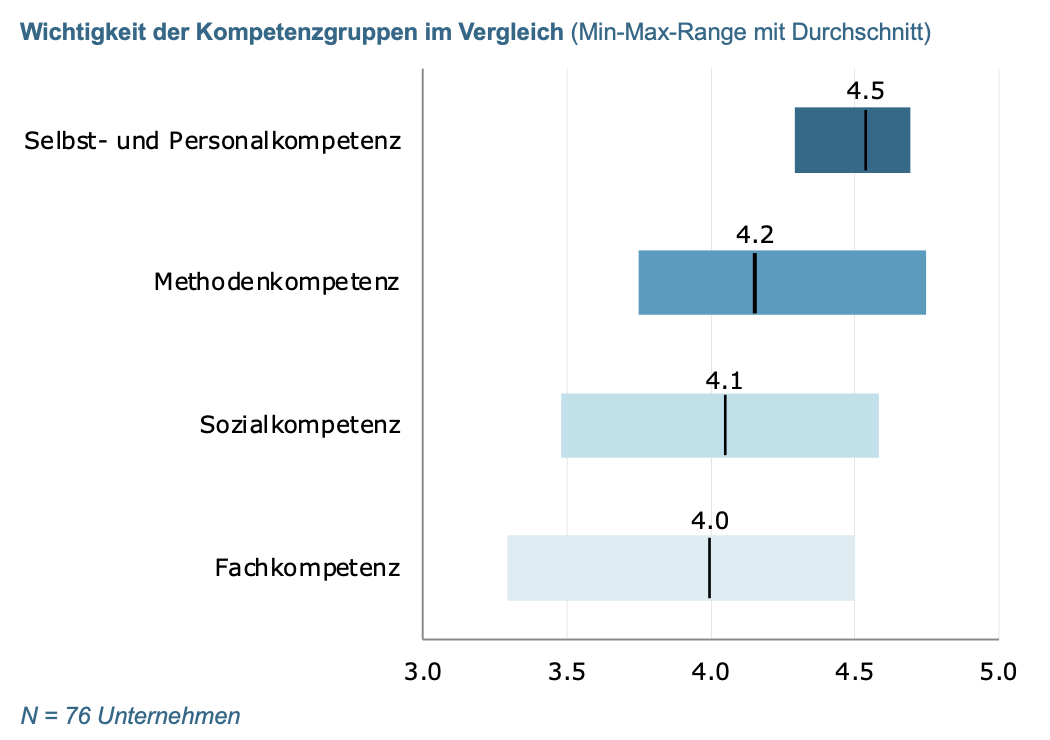

Die Erwartungen an Berufseinsteiger kommen in den Antworten deutlich zum Ausdruck. Im direkten Vergleich der verschiedenen Kompetenzcluster zeigt sich ein differenziertes Bild:

- Hohe Relevanz der Selbst- und Personalkompetenz: Entgegen der Annahme, rein fachliche Qualifikationen stünden im Vordergrund, werden im Gesamtvergleich Selbst- und Personalkompetenzen (Durchschnitt: 4.5 von 5) am höchsten und homogensten bewertet. Die Indikatoren persönliche Integrität und Sorgfalt im Umgang mit Zahlen bilden hierbei das Fundament der Erwartungen an Berufseinsteieger. Es folgen Methodenkompetenzen (4.2), die auch noch vor den klassischen Fachkompetenzen (4.0) rangieren.

- Bevorzugte Bildungswege bei der Rekrutierung: Bei der Personalsuche setzen Schweizer Konzerne auf Praxisnähe. Die höhere Berufsbildung (wie Fachausweis oder Expertendiplom) landet im Präferenz-Ranking auf dem ersten Platz (mittlerer Rang 1.8), dicht gefolgt von Fachhochschulabschlüssen (1.9). Universitätsabschlüsse (2.4) sind in der Praxis weniger stark gefragt.

Fazit und Implikationen für die Praxis

Die Ergebnisse der Studie Group Controlling 2026 zeigen, dass das Konzernrechnungswesen eine beständige Position als verlässlicher Kern der Unternehmenssteuerung hat. Die anstehenden Veränderungen bedeuten keinen strukturellen Umbruch, sondern eine kontinuierliche qualitative Weiterentwicklung. Der sprunghafte Anstieg bei der Nutzung von KI-Tools führt in Schweizer Konzernen nicht zu einem radikalen Stellenabbau, sondern primär zu einer Entlastung bei Routinearbeiten und einer Verschiebung der Aufgabenprofile. Die Einführung von IFRS 18 erfordert eine strukturierte methodische Vorbereitung der Teams. Dass Unternehmen bei der Personalsuche gezielt auf ausgeprägte Praxisnähe und starke Selbstkompetenzen wie analytisches Denken und Sorgfalt setzen, unterstreicht die zukünftigen Anforderungen. Das eigentliche Handwerk der Konsolidierung bleibt immer noch dasselbe, aber die Werkzeuge im Alltag werden moderner. Wer seine Zahlen im Griff hat und offen für neue Tools ist, ist für die nächsten Jahre bestens aufgestellt.

Hier geht es zur Studie:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.