15. Februar 2024

Goodwill-Bilanzierung in der Schweiz 2022: Rekordhöhe trotz geringer Wertberichtigungen – Eine Analyse der Diskontierungssätze wirft Fragen auf

von Christian Bitterli, Prof. Dr. Stefan Behringer und Prof. Stefan Renggli

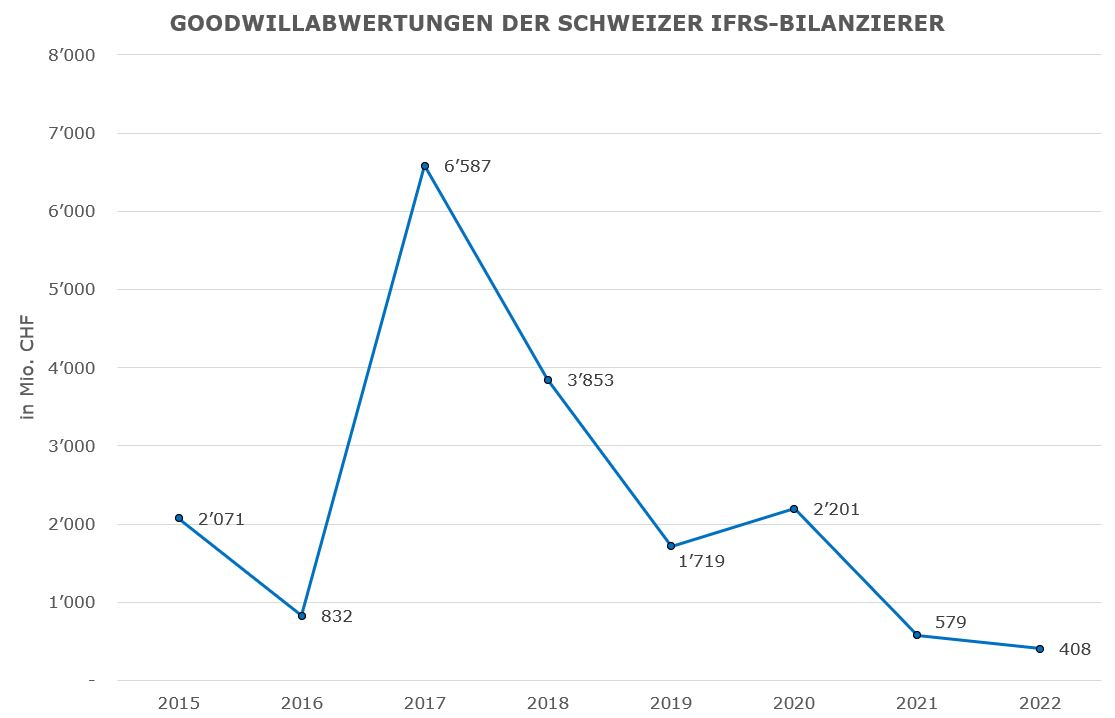

Im Jahr 2022 erreichte der Goodwill in den IFRS-Bilanzen von Schweizer börsenkotierten Unternehmen einen neuen Höchststand: CHF 157’790 Mio.. Bemerkenswerterweise waren die Wertberichtigungen auf dieser Position aber so niedrig wie nie zuvor: Im Jahr 2021 wurden lediglich CHF 579 Mio. Goodwill wertberichtigt, im Jahr 2022 sogar nur CHF 408 Mio..

Dies wirft die Frage auf, wie robust und nachhaltig die Bewertung von Goodwill in der Praxis von Schweizer Unternehmen tatsächlich ist.

Bei der Erfassung des Goodwills wird dieser den sog. Cash Generating Units zugeordnet. Anschliessend muss der Goodwill jährlich einem Impairment-Test unterzogen werden. Dieser erfordert die Bestimmung des erzielbaren Werts der Cash Generating Unit, wobei dieser den höheren Wert aus dem Nutzungswert und dem Netto-Marktwert darstellt. Die Abzinsung der erwarteten zukünftigen Cashflows aus den Cash Generating Units spielt dabei eine entscheidende Rolle.

Zentral ist bei der Abzinsung die Wahl des Diskontierungssatzes. Es ist von grosser Bedeutung, dass der Diskontierungssatz mit den prognostizierten Cashflows abgestimmt ist, um Doppelerfassungen oder Vernachlässigungen wichtiger Effekte (z. B. Steuern, Risiken, Wechselkurse und Inflation) zu vermeiden. Die Praxis zeigt, dass häufig durchschnittlich gewichtete Kapitalkostensätze (WACC) für die Ermittlung des Diskontierungssatzes verwendet werden.

In Anbetracht des allgemeinen Anstiegs der Zinsen seit Anfang 2022 hätte erwartet werden dürfen, dass die gewichteten Kapitalkostensätze steigen, was zu kleineren Nutzungswerten und somit einem erhöhten Risiko von Wertberichtigungen führen könnte. Unsere Analyse hat gezeigt, dass sich der allgemeine Anstieg der Staatsanleihen-Renditen – und damit des risikolosen Zinssatzes – in den letzten beiden Jahren nicht proportional in den Diskontierungssätzen der Unternehmen widerspiegelt. Die von uns untersuchten Diskontierungssätze stiegen im Durchschnitt nur um ca. 1.2%, während die Renditen der Staatsanleihen (eidgenössische Bundesobligationen, Euro-Bonds, British Government Securities und U. S. Treasury Securities) im Schnitt um knapp 2,8% zunahmen. Dies wirft die Frage auf, ob die Unternehmen ihre Risikozuschläge in den letzten Jahren verringert haben. Eine ähnliche Untersuchung[1], die den Zeitraum von 2006 bis 2015 abdeckte, ergab eine vergleichbare Erkenntnis, jedoch genau umgekehrt: Während dieser Zeitspanne blieben die Diskontierungssätze trotz des deutlichen Rückgangs des Zinsniveaus erstaunlich stabil.

Die Diskrepanz zwischen der Entwicklung der Renditen von Staatsanleihen und den Diskontierungssätzen lässt darauf schliessen, dass im Rahmen von Impairment-Tests der Risikozuschlag offenbar als Puffer genutzt wird. Der risikolose Zins ist extern vorgegeben, während der Risikozuschlag individuell auf Basis des spezifischen Unternehmensrisikos festgelegt wird. Dies kann helfen, grössere Wertberichtigungen in Goodwill-Positionen zu umgehen. Interessant ist auch, dass viele Unternehmen, die in den Jahren 2021 oder 2022 Wertberichtigungen auf Goodwill-Positionen verbucht haben, ihre Diskontierungssätze nur geringfügig erhöht haben: Im Durchschnitt um 0.93%, während z. B. der Rendite-Anstieg bei den Eidgenössischen Bundesobligationen bei 2.1% lag.

Insgesamt zeigt die aktuelle Entwicklung in der Schweizer Praxis zur Goodwill-Bilanzierung eine erstaunliche Werthaltigkeit der Goodwills. Die Analyse der Diskontierungssätze und Renditen wirft jedoch wichtige Fragen auf und lässt Raum für weitere Untersuchungen, um die tatsächliche Robustheit der Bilanzierungspraktiken zu beurteilen. Wer sämtliche Resultate der Untersuchung lesen möchte, findet diese in der Ausgabe 2024 | Februar des EXPERT FOCUS.[2]

An dieser Stelle sei auch auf die kommende Konferenz Konzernrechnung vom 22. Mai 2024 hingewiesen. An der jährlichen Konferenz werden wiederum interessante Beiträge aus der Welt der Konzernrechnung präsentiert. Erfahre von Praktikern und Experten neuere Entwicklungen und was sich im Alltag des Konzernrechnungswesens bewährt hat. Nutze die Gelegenheit, Dein Wissen zu erweitern und Dich mit Gleichgesinnten auszutauschen.

[1] Vgl. Leibfried, P., Jaklitsch, G., Diskontierungssätze beim Goodwill-Impairment-Test nach IAS 36 – Entwicklungen in der Schweiz in den vergangenen zehn Jahren, in: Expert Focus, 2017/9, S. 586.

[2] Vgl. Behringer, S., Bitterli, Ch., Renggli, S., Goodwill Accounting in der Schweizer Praxis – Erstaunliche Werthaltigkeit der Goodwills, in: Expert Focus, 2024/2, S. 54.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.