2. Dezember 2019

Was ist das richtige Finanzierungsinstrument in einem Übernahmeprozess?

Beobachtungen zeigen, dass sich Firmen vom strategischen Fit des Akquisitionsobjektes leiten lassen und die finanziellen Zielquoten einer Transaktion vernachlässigt werden. Mit einer auf Mittelherkunft und Mittelbedarf ausgerichteten Akquisitionsstrategie lassen sich Risiken wie der mangelnde Einbezug der Finanzierungsbedürfnisse des Zielobjektes als Kostentreiber der Transaktion vermeiden.

von Prof. Dr. Thomas Kurt Birrer, Dozent und Projektleiter und Timo Heroth, Senior Wissenschaftlicher Mitarbeiter am Institut für Finanzdienstleistungen Zug IFZ

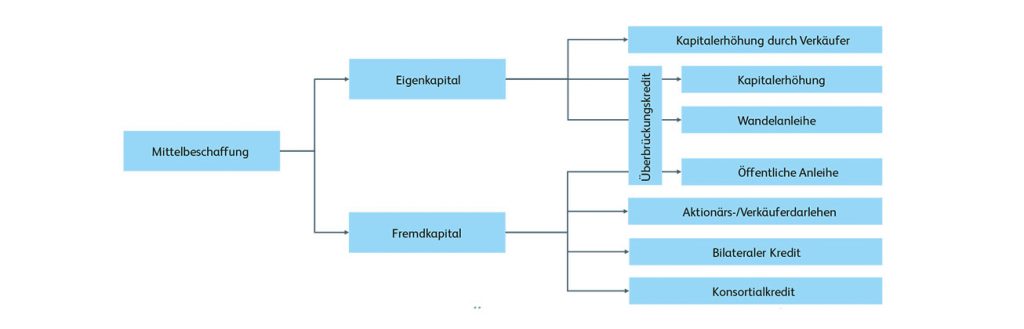

Die Wahl des Finanzierungsinstruments für eine Akquisition tangiert die Eigenkapital- und/oder Fremdkapitalseite eines Unternehmens. Nachfolgende Abbildung zeigt die grundsätzlich zur Verfügung stehenden Alternativen zur Mittelbeschaffung auf.

Quelle: Schmidlin in Birrer, Rupp & Spillmann, 2018, S. 204

Im Bereich des Eigenkapitals lassen sich, neben einer klassischen Kapitalerhöhung durch den Verkäufer, Wandelanleihen für den Kaufprozess einsetzen.

«Zeitliche Struktur, Vertraulichkeit der Transaktion und Finanzierungsvolumen sind entscheidende Einflussgrössen der Finanzierung»

Die Mittelbeschaffung über die Aufnahme von Fremdkapital kann über das Instrument einer öffentlichen Anleihe realisiert werden. Die Wahl dieses Finanzierungsinstruments steht aufgrund der Kotierungsanforderungen (Rechnungslegung nach IFRS oder Swiss GAAP FER) nur grösseren Unternehmen zur Verfügung. Eine Anleihenobligation bedingt zudem die meist sensible Offenlegung der Mittelverwendung im Anleiheprospekt sowie die Information, dass sich der Emittent in einem Akquisitionsprozess befindet. Hier kann eine vorgelagerte Überbrückungsfinanzierung durch den Emittenten des Kapitalmarktinstruments mit Laufzeiten von üblicherweise drei bis 12 Monaten eine Lösung darstellen. Ein Augenmerk muss jedoch aufgrund der Kurzfristigkeit des Kredits auf das Risiko der Anschlussfinanzierung gelegt werden.

Folglich bleiben auf der Seite des Fremdkapitals, je nach Verhandlungsposition des Käufers, ein Verkäuferdarlehen oder das klassische Instrument des bilateralen Kredits als weitere Optionen übrig. Letzterer hat typischerweise den Vorteil der Flexibilität bei breiter Verfügbarkeit und geringen Gesamtkosten. Aufgrund des limitierten Finanzierungsrahmens eines bilateralen Kredits kann, abhängig von der Höhe des Finanzierungsvolumens, auch der Konsortialkredit eine Alternative darstellen. Bei einem solchen schliessen sich mehrere Banken unter der Führung eines Konsortialführers zur Finanzierung zusammen. Hierbei sind die Finanzierungssicherheit und die hohe Flexibilität von Vorteil. Gerade die Integrierung von Betriebsmittelkredit-Limiten kann ein entscheidender Vorteil bei den zusätzlich zur Transaktion zu bewältigenden Kosten darstellen.

Ein Augenmerk muss hierbei auf die Gestaltung und Harmonisierung der Kreditverträge gelegt werden, da meist keine Deckungsgleichheit bei bilateralen Verträgen mit Syndizierungspartnern besteht. Hilfreich kann es sein, auf bestehende Bankbeziehungen zurückzugreifen, um sich auf das Kaufobjekt und die Transaktion konzentrieren zu können.

Ab einem Finanzierungsbedarf in Höhe von CHF 100 Mio. bis CHF 200 Mio. kann ein Mix der genannten Instrumente Sinn machen. Auch das finanzielle Umfeld am Kredit- und Kapitalmarkt sollte nicht ausser Acht gelassen werden. In einem negativen Zinsumfeld kann sich die Akkumulierung von liquiden Mitteln als Nachteil erweisen.

Da der Verkaufsprozess je nach Verfahrenstyp (Einzelverhandlungen, Parallelverhandlungen, Auktionsverfahren) die zeitliche Struktur der Akquisition vorgibt, gilt es bei der Finanzierung besonders auf die Fristen des jeweiligen Finanzierungsinstruments zu achten. Ein Ausscheiden als Kaufinteressent ist bei Verzögerungen, beispielsweise aufgrund fehlender Kreditbewilligung, denkbar. Es bietet sich demnach eine frühzeitige, aktive Steuerung des Akquisitionsprozesses von Seiten des Käufers an, um von der Finanzierungsseite her den Weg für eine erfolgreiche Transaktion zu ebnen.

Mehr zum Thema Cash Management erfahren Sie aus dem Buchbeitrag von Cerryl P. Stember (Zürcher Kantonalbank) und Oliver Führes (Zürcher Kantonalbank) im Sammelband «Praxis des Corporate Treasury Management». Der Sammelband kann unter diesem Link als Hardcopy oder als e-Book erworben werden.

Weitere Informationen und Insights zu einem effizienten Cash Management:

CAS Swiss Certified Treasurer (SCT®)

Start Lehrgang: 2. April 2020, Info-Anlass: 21. Januar 2020 in Rotkreuz

MAS Corporate Finance

Start Lehrgang: 7. Februar 2020

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.