5. Dezember 2013

DAS Accounting – jetzt anmelden!

von Christian Bitterli

Dozent und Studienleiter am Institut für Finanzdienstleistungen Zug IFZ

Im Bereich der Rechnungslegung sind seit einiger Zeit auf nationaler und internationaler Ebene verschiedene interessante Entwicklungen zu beobachten.

Zu erwähnen ist das seit 1. Januar 2013 in Kraft getretene neue Rechnungslegungsrecht, welches wichtige Änderungen in den gesetzlichen Buchführungs- und Rechnungslegungsvorschriften vorsieht. Trotz einer zwei- bzw. dreijährigen Übergangsfrist sind schon viele Unternehmen damit beschäftigt, die Umstellung auf das neue Recht zu planen und in die Wege zu leiten. Schon fast zum Normalfall sind die vielen und zum Teil auch grundlegenden Anpassungen oder gar Neuerungen von IFRS-Standards geworden. Wer hier „up-to-date“ sein will, muss sich praktisch täglich mit der Materie auseinandersetzen. Entsprechend rar sind in diesem Bereich Experten, welche sämtliche Standards im Detail kennen.

Aber auch im KMU-Umfeld stehen interessante Rechnungslegungsstandards zur Verfügung: Der noch relativ junge Rechnungslegungsstandard IFRS for SMEs (nach langer Vorlaufzeit im Sommer 2009 publiziert) hat bereits zu einigen Diskussionen geführt. Mit dem neuen Standard – welcher auf den „full“ IFRS basiert – wird das Ziel verfolgt, den Bedürfnissen und Anforderungen kleiner und mittelgrosser Unternehmen an die Rechnungslegung gerecht zu werden. Ob er sich in der Schweiz etablieren wird, wird von einigen Experten bezweifelt. Zum Teil aus gutem Grund: denn bereits Anfang 2007 wurde die Neugestaltung der Swiss GAAP FER vorgenommen. Seither ist dieser Rechnungslegungsstandard modular aufgebaut. Der modulare Aufbau erlaubt kleinen und grösseren Organisationen – analog zu IFRS und IFRS for SMEs – eine den tatsächlichen Verhältnissen entsprechende Darstellung der Vermögens-, Finanz- und Ertragslage nach dem Prinzip von „true and fair view“. Er ist speziell auf Schweizer KMU zugeschnitten und wird zugleich auch von der Schweizer Börse SIX als Rechnungslegungsnorm für das Segment Domestic Standard akzeptiert. Damit weisst Swiss GAAP FER für Schweizer Unternehmen einen wesentlichen Vorteil im Vergleich zu den IFRS for SMEs auf. Diese sind nämlich explizit nicht für börsenkotierte bzw. öffentlich Rechenschaft abzulegende Unternehmen konzipiert worden.

Im Zusammenhang mit der Auswahl an möglichen Rechnungslegungsstandards stellen sich schnell einmal verschiedene Fragen, beispielsweise: Wird von Kapitalgebern ein bestimmter Rechnungslegungsstandard bevorzugt bzw. gar verlangt? Stehen Kosten und Nutzen einer allfälligen Umstellung auf einen „höherwertigen“ Rechnungslegungsstandard in einem vertretbaren Verhältnis?

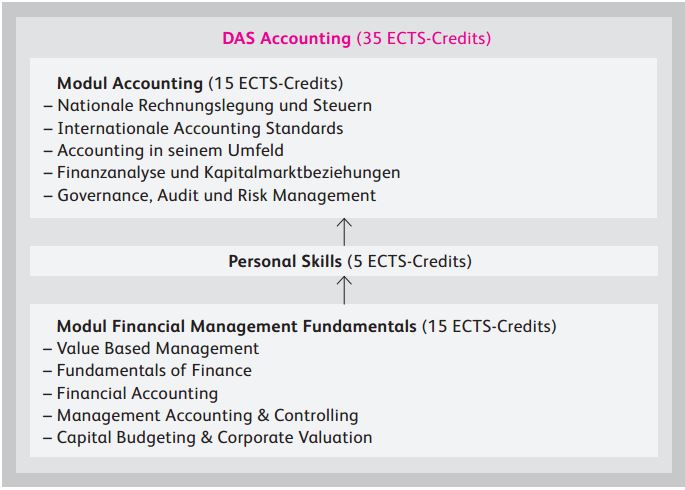

Als Konsequenz des sich ständig verändernden Umfeldes steigen auch die Anforderungen an die Mitarbeiter/innen im Finanz- oder Accounting-Departement eines Unternehmens. Aber nicht nur dort, auch Unternehmensberater/innen und Treuhänder/innen, welche Kunden im Bereich der finanziellen Rechnungslegung beraten und betreuen, sind gezwungen, sich laufend weiterzubilden. Der Lehrgang DAS Accounting trägt dieser dynamischen Entwicklung im nationalen und internationalem Umfeld des Accounting Rechnung: Er greift alle relevanten Aspekte in diesem Bereich auf und bereitet die Studierende optimal für eine erfolgreiche Karriere im Accounting-Bereich vor. Die aus zwei Modulen bestehende Weiterbildung startet jährlich, kann aufgrund des modularisierten Aufbaus auch halbjährlich (allerdings mit einem Semester Pause) gestartet werden.

Interesse geweckt?

Klicken Sie weiter – detaillierte Information zum DAS Accounting finden Sie hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.