10. Oktober 2012

Tieferen Umwandlungssatz mit indexierten Renten kompensieren

von Benno Weber, nebenamtlicher Dozent am MAS Pensionskassen Management

Ein neuartiger Vorschlag weist einen Ausweg aus der festgefahrenen politischen Diskussion über die Parameter der beruflichen Vorsorge: Ein tieferer Umwandlungssatz bei gleichzeitiger Indexierung der Renten. Denn die durchschnittliche Teuerung ist der entscheidende Faktor bei der Umverteilung zwischen aktiv Versicherten und Rentnern.

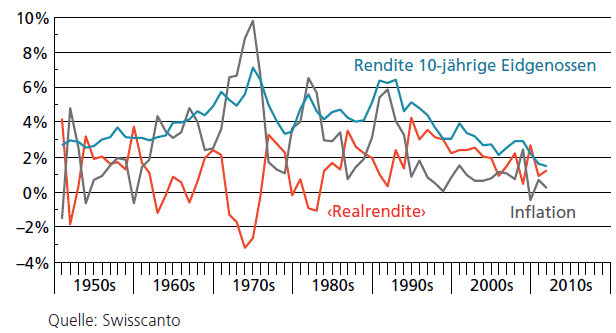

Die aktuellen Renditen an den Kapitalmärkten reichen nicht aus, um die langfristigen Verpflichtungen der 2. Säule zu finanzieren. Alleine schon der BVG-Mindestzins von 1,5% ist bei einer Rendite von 0,5% auf zehnjährigen Eidgenossen sportlich angesetzt. Auch unter optimistischen Annahmen zu verschiedenen Risikoprämien liegen die laufenden Portfoliorenditen deutlich unter den Sollrenditen der Pensionskassen. Über die Bedeutung dieser Beobachtung gehen die Meinungen auseinander. Für die meisten Experten haben die aktuellen Bedingungen die Ausgangslage verändert. Die Rentenversprechen seien zu hoch, eine Kombination von tieferem Umwandlungssatz und höherem Rentenalter darum unumgänglich. Die Linke wehrt sich gegen solche Forderungen. Sie hält Wertschriftenerträge von durchschnittlich 5% für durchaus realistisch und stützt sich dabei auf lange historische Zahlenreihen. Eine Anpassung der Parameter der 2. Säule sei folglich unnötig und bedeute einen Rentenklau.

Während die politische Debatte teilweise emotional und gehässig geführt wird, lässt sich die Diskussion über die unterschiedlichen wirtschaftlichen Annahmen auf eine einfache Frage reduzieren: Folgen die Finanzmärkte künftig dem Muster der letzten zwölf Jahre oder kehren sie zurück zu den Bedingungen der vorhergehenden drei Jahrzehnte? Niemand kann diese Frage heute beantworten. Hingegen lässt sich festhalten, dass sich die beiden Perioden in erster Linie in einer Messgrösse unterscheiden, nämlich der Inflation. Nach den keynesianischen Episoden der 60er und 70er Jahre wiesen fast alle entwickelten Volkswirtschaften hohe Inflationsraten auf. Diese waren verantwortlich für die hohen Nominalrenditen. Die folgende Desinflationsphase der späten 80er und 90er Jahre wiederum erklärt die aussergewöhnliche Performance der Obligationen über die letzten zwei Jahrzehnte. Mit der tiefen Inflation der letzten zwölf Jahre bewegten sich seither die laufenden Renditen auf tiefem Niveau.

Interesse geweckt?

Lesen Sie weiter – den gesamten Artikel von Benno Weber aus dem AWP Soziale Sicherheit finden Sie hier

Das könnte Sie ebenfalls interessieren:

Am 14. November 2012 findet die 7th Women’s Business Conference im Hotel Park Hyatt in Zürich statt. Die Konferenz steht ganz im Zeichen des Leitthemas «Paradigmenwechsel». Moderiert von Susanne Wille wird den Teilnehmenden eine breite Palette interessanter Referate und Diskussionen von Persönlichkeiten aus Wirtschaft, Wissenschaft und Verwaltung zu diesem aktuellen Thema geboten. Paradigmenwechsel wird aus verschiedenen Blickwinkel beleuchtet und natürlich kommt auch das Networking nicht zu kurz. Zudem wird der Women’s Business Award 2012 an eine engagierte Persönlichkeit vergeben sowie den Women’s Business Motivationspreis verliehen.

Melden Sie sich hier an – Prof. Dr. Sita Mazumder freut sich über Ihre Teilnahme

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.