19. Oktober 2020

Abschaffung des Eigenmietwertes: Umsetzungsvarianten und mögliche Auswirkungen

Ob Wohneigentümer als Gewinner oder Verlierer bei einer Abschaffung des Eigenmietwertsystems dastehen, das bestimmt das Zinsumfeld. Aktuell wäre die Abschaffung ein klarer Gewinn für Wohneigentümer. Ein Systemwechsel ist jedoch kein Selbstläufer und muss gut durchdacht werden.

Von Raphael Bucher und Daniel Grab

In der Schweiz werden Eigenheimbesitzer und Stockwerkeigentümer, welche die Liegenschaft selbst bewohnen, für die fiktive Miete vom Bund zur Kasse gebeten. In sämtlichen Kantonen wird dieser Eigenmietwert nach der Bruttomethode ermittelt. Dabei wird ein Eigenmietwert herangezogen, von dem sowohl Schuldzinsen als auch Liegenschaftskosten in Abzug gebracht werden können. Die Berechnung der Höhe des Eigenmietwertes wird in den Kantonen unterschiedlich gehandhabt, grundsätzlich jedoch anhand vermieteter Vergleichsobjekte (Eidgenössische Steuerverwaltung, 2015, S. 11).

Das System der Eigenmietwertbesteuerung ist ausserdem geprägt durch das Gesetz der Wohneigentumsförderung. Dieses besagt, dass die Kantone den Eigenmietwert tiefer (mindestens aber 60% der Marktmiete) als die Vergleichsmieten ansetzen dürfen (Eidgenössische Steuerverwaltung, 2015, S. 5).

Der Eigenmietwert im internationalen Vergleich

Eine Schwachstelle des aktuell geltenden Systems birgt die hohe Hypothekarverschuldung. Wohneigentümer werden zur Nichtbezahlung ihrer Schulden motiviert, da die Schuldzinsen steuerlich abgezogen werden können. Die Verschuldung privater Haushalte im Vergleich zum BIP liegt in der Schweiz mit rund 124% (2015) sehr hoch. Weltweit steht die Schweiz hinter Australien damit an zweiter Stelle (Busch, Lorenz & Morger, 2016). Sowohl die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) als auch der Internationale Währungsfonds (IWF) haben der Schweiz empfohlen, die steuerlichen Anreize im Hinblick auf die Finanzstabilität zu beseitigen. Die Schweiz hat dies ebenfalls erkannt. In einem bereits 2016 veröffentlichten Bericht haben diverse Vertreter eidgenössischer Departemente und die schweizerische Nationalbank auf den Handlungsbedarf hingewiesen (Schweizerische Eidgenossenschaft, 2019, S. 11f).

Von den europäischen Ländern, welche ebenfalls die Besteuerung des Eigenmietwertes kennen (Luxemburg, Niederlande, Spanien, Dänemark), ist es lediglich noch in Luxemburg und Dänemark möglich, die Schuldzinsen (eingeschränkt) steuerlich abzuziehen (Eidgenössische Steuerverwaltung, 2015, S.28). In Luxemburg wird der Eigenmietwert im Vergleich zur Schweiz sehr tief angesetzt, bei ca. 4-6% des Steuerwertes (Eidgenössische Steuerverwaltung, 2015, S.28). Dänemark liegt direkt hinter der Schweiz auf Platz 3, was die Verschuldung privater Haushalte im Verhältnis zum BIP angeht (Busch, Lorenz & Morger, 2016). Die traditionelle Eigenmietwertbesteuerung wurde in Dänemark allerdings im Jahr 2000 abgeschafft und durch eine Liegenschaftssteuer ersetzt. Nur in seltenen Fällen kommt das traditionelle Modell noch zur Anwendung.

Das Schweizer System der Eigenmietwertbesteuerung wird sowohl vom Ausland als auch in der Schweiz kritisiert. Mit der Abschaffung könnte die hohe Hypothekarverschuldung der Schweizer Haushalte gesenkt werden.

Systemwechsel Wohneigentumsbesteuerung

Auf politischer Ebene wird ein Systemwechsel bei der Wohneigentumsbesteuerung diskutiert. In den letzten Jahren hat es mehrere Anläufe für eine Änderung gegeben, welche allerdings nicht mehrheitsfähig waren. In einem erneuten Anlauf der Kommission ist ein Systemwechsel geplant, der in sich konsistent, ausgewogen und finanziell verkraftbar ist. Es sollen keine Bevorteilungen der Mieterinnen oder Eigentümerinnen entstehen. Zusätzlich soll das Wohneigentum weiterhin gefördert werden, um der Verfassung gerecht zu werden (Schweizerische Eidgenossenschaft, 2019, S. 15).

Bezüglich der Umsetzung gibt es allerdings noch keinen definitiven Vorschlag. Einerseits soll die Besteuerung des Eigenmietwertes abgeschafft werden. Andererseits soll der Hypothekarschuldzinsabzug eingeschränkt und der Abzug der Liegenschaftsunterhaltskosten aufgehoben werden. Diverse Ausnahmen, zum Beispiel für Ersterwerber, sollen eingearbeitet werden.

Bezüglich Abzugsmöglichkeiten der Schuldzinsen stehen gemäss Credit Suisse (2019) in der Vernehmlassung der Gesetzesanpassung diverse Vorschläge zur Diskussion (S. 5):

- Abzüge im Umfang von 100% der steuerbaren Vermögenserträge

- Abzüge im Umfang von 80% der steuerbaren Vermögenserträge

- Abzüge im Umfang der steuerbaren Erträge aus unbeweglichen Vermögen plus CHF 50’000 für Beteiligungen von mindestens 10% am Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft

- Abzüge im Umfang der steuerbaren Erträge aus unbeweglichem Vermögen

- Keine Abzüge

Aus den Lagern der Befürworter und Gegner werden unzählige Argumente genannt. Die unseres Erachtens wichtigsten Argumente für und gegen eine Eigenmietwertabschaffung sind nachfolgend aufgelistet;

Argumente Pro (Drack, online):

- Bei einem hohen Hypothekarzinssatz würde im aktuellen System ein negativer Steuerertrag resultieren. Dies bedeutet, dass die Abzüge grösser wären als der Eigenmietwert, womit dem Staat im Szenario eines hohen Hypothekarzinssatzes eine grosse Summe an Steuereinnahmen entgehen würden. Der Fiskus würde folglich von einer Eigenmietwertabschaffung profitieren können, sofern der Zinssatz hoch ist.

- Durch das Wegfallen des Steuerabzuges für Schuldzinsen nimmt der Anreiz zur Verschuldung der Privathaushalte ab. Haushalte werden versuchen ihre Schulden abzuzahlen. Dies soll die aktuell hohe Privatverschuldung verringern und somit einen Beitrag zur Finanzmarkt-Stabilität beitragen.

- Die Steuerbelastung ist gemäss Befürworter zu stark für die Eigenheimbesitzer. Ohne Abzüge von Investitionskosten und Schuldzinsen ist der Steuersatz viel zu hoch und zum Beispiel deutlich höher als der MwSt.-Satz.

Argumente Kontra (Drack, online):

- In naher Zukunft ist mit einem weiterhin tiefen Hypothekarzinsniveau zu rechnen. Dies führt dazu, dass bei einer Abschaffung des Eigenmietwertes wesentlich weniger Steuereinnahmen generiert werden und somit die Haushaltsneutralität nicht gegeben ist.

- Die Ungleichbehandlung der Mieter und Eigentümer würde durch eine Abschaffung hervorgehoben werden. Durch das Bezahlen der Miete werden jährlich eine grosse Summe an Steuergelder generiert. Die Hauseigentümer werden hingegen von der Steuerbelastung des Wohnens befreit. Bei einer gerechten Handhabung müssten auch die Mieteinnahmen von den Steuern befreit werden und die Mieten entsprechend gesenkt werden.

- Die Eigenmietwertabschaffung würde einen Wegfall des Steuerabzuges für Unterhaltsarbeiten bedeuten. Es ist abzusehen, dass weniger Instandhaltungsarbeiten in Auftrag gegeben und Arbeiten vermehrt auf dem Schwarzmarkt vergeben werden würden, was einen negativen Einfluss auf die Handwerkerbranche hat.

Doch weshalb ist überhaupt eine Änderung des Systems geplant?

Ein Grund dafür ist der heute bestehende Anreiz, Schulden aufgrund möglicher Steueroptimierung nicht zurückzuzahlen. Ein anderer stellt das heutige Zinsumfeld dar. Aufgrund der tiefen Zinsen ist die Eigenmietwertbesteuerung für die Eigentümer zu einer zunehmenden Last geworden (Credit-Suisse, 2019, S.5). Dies ist der Fall, weil in der Tiefzinsphase ein deutlich tieferer Hypothekarzinsabzug möglich ist. Auch da momentan die Handhabung kantonal sehr unterschiedlich und kompliziert ist, wird eine Vereinfachung des Systems angestrebt. Zudem ist die Bemessung des Eigenmietwertes oft umstritten und führt zum Beispiel zu Gerichtskosten. Summa summarum sind der administrative Aufwand und die damit verbundenen Kosten im Verhältnis zum steuerlichen Einnahmepotenzial zu hoch (Schweizerische Eidgenossenschaft, 2019, S. 10 bis 14).

Mögliche Auswirkungen eines Systemwechsels auf das Verhalten privater Haushalte…

Eine Änderung der Wohneigentumsbesteuerung kann die Entscheidungen von privaten Haushalten folgendermassen beeinflussen (Morger, 2014, S. 12):

- Der Anreiz, grössere Wohneinheiten zu erwerben, kann gesteigert werden, da kein Eigenmietwert mehr fällig wird.

- Haushalte entscheiden sich vermehrt für den Erwerb von Wohneigentum anstelle der Miete. Dies aufgrund der Nichtbesteuerung der Eigenmiete. Falls kein Schuldzinsabzug mehr gemacht werden kann, würde die Nachfrage nach Wohneigentum für Haushalte mit wenig Eigenkapital wieder abnehmen (aus steuerlichen Überlegungen).

- Die Konsumentscheidung der Haushalte könnte negativ beeinflusst werden, da sie durch den erhöhten Anreiz der Schuldentilgung weniger konsumieren.

- Haushalte werden möglicherweise eher bereit sein, ein Klumpenrisiko einzugehen, da sie zugunsten des Eigenheimerwerbs auf Anlagen mit höheren Marktrenditen (z.B. Aktienanlagen) verzichten müssen.

…und auf Immobilienpreise und Wohneigentumsquote

Klar ist, dass ein Systemwechsel Auswirkungen auf den Immobilienmarkt hat. Welche Auswirkungen auf die Immobilienpreise zu erwarten sind, ist schwierig zu beurteilen. Die konkrete Ausgestaltung der Änderung ist noch nicht definiert und das Zinsniveau spielt ebenfalls eine bedeutende Rolle (Morger, 2014, S. 13-16).

- Immobilienpreise werden volatiler auf Zinsänderungen reagieren, falls eine Abzugsfähigkeit der Schuldzinsen nicht mehr gegeben ist. Heute ist es so, dass der Staat durch die Abzugsfähigkeit der Schuldzinsen am Zinsänderungsrisiko partizipiert, was bei einem Systemwechsel nicht mehr der Fall wäre.

- Die Verschuldung wird sinken, was eine stabilisierende Wirkung auf die Immobilienmärkte bedeutet.

- Die Immobilienpreise der höheren Preissegmente werden stärker von einer Systemänderung betroffen sein als die der tieferen, da aufgrund der progressiven Besteuerung die Einflüsse der Änderung in oberen Einkommensklassen stärker ins Gewicht fällt.

Steuerliche Konsequenzen bei Abschaffung des Eigenmietwertes für Eigenheimbesitzer

Bei einer Abschaffung des Eigenmietwertes würde keine fiktive Miete mehr versteuert werden. Gleichzeitig soll eine Anpassung bei der Abzugsfähigkeit von Unterhaltskosten und Schuldzinsen vorgenommen werden. Insbesondere bei der Anpassung der Schuldzinsen werden mehrere Varianten diskutiert (Moneypark, 2019). Wenn die Abzugsmöglichkeit der Schuldzinsen nicht gegeben wäre, würden beim aktuellen Tiefzinsniveau Eigenheimbesitzer ohnehin von einer Anpassung des Systems profitieren.

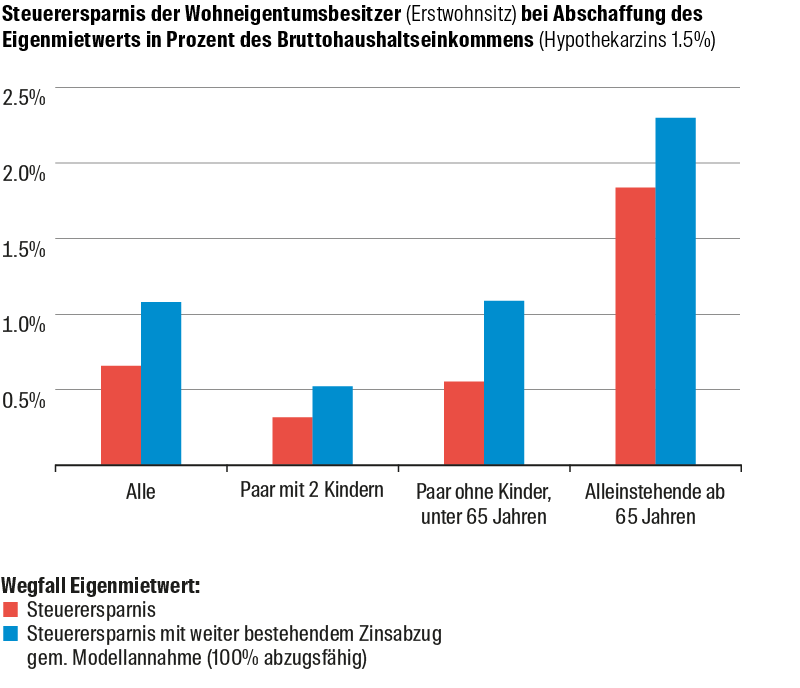

Eine Untersuchung zur Steuerersparnis der Wohneigentumsbesitzer bei einer Eigenmietwertabschaffung zeigte, dass diese stark vom jeweiligen Haushaltstyp abhängig ist (Abbildung 1)[1]. Die über 65-Jährigen haben mehrheitlich einen Grossteil ihrer Hypothekarverschuldung amortisiert und sind deshalb heute stark von der Eigenmietwertbesteuerung (im Verhältnis zum verfügbaren Einkommen) belastet. Dieser Haushaltstyp würde folglich am meisten profitieren. Die geringste Steuerersparnis bei einer Eigenmietwertabschaffung würde der Typ «Paar mit 2 Kindern» erzielen.

Portfolio-Umschichtung bei Eigentümern

Eine hohe Fremdverschuldung lohnt sich im aktuellen System. Die tiefen Zinsen verlocken dazu, Hypotheken zu erhöhen und mit dem verfügbaren Kapital in liquide Vermögenswerte (beispielsweise Aktien) zu investieren, um Kapitalgewinne zu erzielen. Für solche vermögenden Haushalte wäre nach einem Systemwechsel die Rückzahlung von Hypothekarschulden mit den liquiden Vermögenswerten vorteilhaft. Dabei entgehen dem Staat teilweise auch steuerbare Kapitalerträge (Schneider, Schwarz & Staubli, 2019). Eine hohe Einschränkung beim Schuldzinsabzug würde zu einer grösseren Umschichtung der Vermögenswerte von Wohneigentümern führen.

Zeitpunkt des Systemwechsels für den Staat sehr kostspielig

Im aktuell tiefen Zinsniveau (Hypothekarzinse von unter 1.5%) würden die Steuereinbussen auf Bundes-, Kantons- und Gemeindeebene aufgrund einer Abschaffung des Eigenmietwertes bis zu drei Milliarden Franken betragen. Erst bei einem Hypothekarzinsniveau von 3% wäre der Systemwechsel für den Fiskus steuerneutral (UBS Switzerland AG, 2020, S. 22).

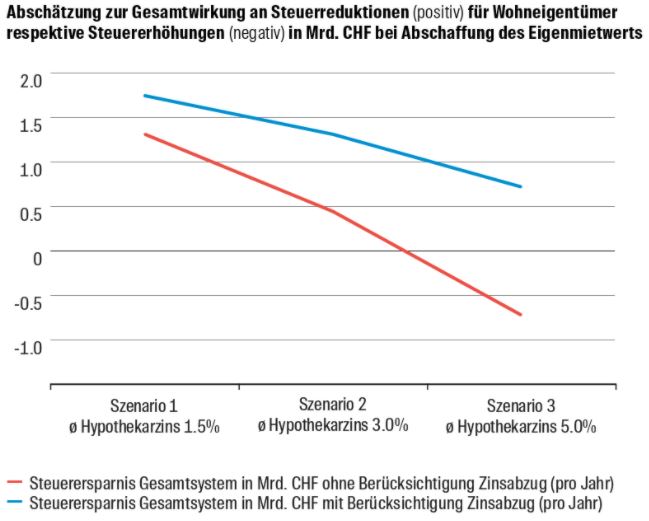

Wüest Partner hat die Gesamtwirkung an Steuerreduktion für Wohneigentümer resp. die Steuererhöhung im Falle einer Eigenmietwertabschaffung eingeschätzt (Abbildung 2)[2]. Simulationen zeigen, dass bei höher werdendem Hypothekarzinssatz die Steuerersparnisse der Wohneigentümer gemindert werden. Bei einem hohen Hypothekarzinssatz und einem vollzogenen Systemwechsel ist der Effekt der Steuerreduktion deutlich geringer. Falls das Szenario ohne Zinsabzugsmöglichkeit umgesetzt wird, ist im Falle eines hohen Zinssatzes mit einer zusätzlichen Steuerbelastung zu rechnen.

Stolperstein Zweitwohnungen

Der aktuelle Vorschlag der Wirtschaftskommission des Ständerats sieht vor, dass die Abschaffung des Eigenmietwertes Zweitwohnungen nicht betreffen. Den touristischen Kantonen wie Tessin, Graubünden oder Wallis werden so hohe Steuerausfälle erspart (Spieler, 2019, online).

Diese Ausnahmeregelung begünstigt Eigentümer einer Erst- und Zweitwohnung durch eine Steueroptimierung. Sobald grössere Sanierungen am Erstwohnsitz anfallen, könnte der Eigentümer seinen Hauptwohnsitz an den Ferienort verlegen und gleichzeitig den Erstwohnsitz in eine Zweitwohnung ummelden. Somit würde die Sanierung wieder abzugsfähig (UBS Switzerland AG, 2020, S. 22). Weitere Steueroptimierungen wären durch die Übertragung der Hypothekarschulden auf das Feriendomizil möglich (UBS Switzerland AG, 2020, S. 23). Der Vorschlag der Wirtschaftskommission birgt das Risiko der Ungleichbehandlung, was beim Staat auf Widerspruch stösst.

Mehr Schwarzarbeit im Handwerkerbereich

Mit der konsequenten Aufhebung von Steuerabzügen im Bereich Sanierung und Renovation würden sich folglich diese Leistungen verteuern. Es ist denkbar, dass dies zu vermehrten Handwerkleistungen ohne Deklaration führen könnte (UBS Switzerland AG, 2020, S. 22). Dies würde eine Senkung der Steuereinnahmen in diesem Bereich bedeuten.

Status Quo im politischen Prozess

Bereits im Jahr 2018 wurde im Parlament ein erneuter Anlauf genommen, den Eigenmietwert abzuschaffen. Im Februar 2019 hat die Kommission für Wirtschaft und Abgaben (WAK) des Ständerates über die Vorschläge informiert, welche in die Vernehmlassung integriert werden sollten. Im Herbst 2019 wurde entschieden, dass der Bundesrat verfrüht Stellung zum geplanten Vorhaben nehmen soll. Im Programm der Herbstsession 2020 der WAK ist der Eigenmietwert nicht traktandiert. Nicht zuletzt auch aufgrund der Corona-Krise ist zum aktuellen Zeitpunkt noch offen, wann mit der Abschaffung des Eigenmietwertes gerechnet werden kann (Vermögenszentrum, online), (Richner, online).

Dieser Beitrag ist während eines Projektes der Studierenden des MAS Immobilienmanagement entstanden.

Wollen auch Sie nächstes Jahr dabei sein?

Erfahren Sie mehr an einer unserer Infoveranstaltungen in Zürich oder Rotkreuz.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidsonvom IFZ Ihre Fragen.

Fussnoten:

[1] Einzelne Haushaltstypen sind nach Altersklassen differenziert. Pro Haushaltstyp ist die Steuerersparnis bei Wegfall des Eigenmietwertes ohne möglichen Zinsabzug und die Steuerersparnis bei Wegfall des Eigenmietwertes mit weiter bestehender Möglichkeit des Zinsabzuges (100% abzugsfähig) berechnet.

[2] Differenzierung zwischen einem Systemwechsel ohne Berücksichtigung von Zinsabzugsmöglichkeiten und einem Systemwechsel mit bestehender Zinsabzugsmöglichkeit. Unterteilung in 3 Szenarien: Szenario 1 berücksichtigt einen tiefen Hypothekarzinssatz von durchschnittlich 1.5%, Szenario 2 rechnet mit einem mittelhohen Zinssatz von durchschnittlich 3.0%, Szenario 3 geht von einem hohen Hypothekarzinssatz von durchschnittlich 5.0% aus.

Quellen:

Credit-Suisse (2019). Immobilienmonitor Schweiz Juni 2019. Abgerufen am 26.03.2020

Drack, S. (online). Pro und Kontraargumente zur Eigenmietwertabschaffung. Abgerufen am 25.07.2020

Eidgenössische Steuerverwaltung (2015). Besteuerung Eigenmietwerte. Abgerufen am 26.03.2020

Moneypark (2019). Abschaffung des Eigenmietwertes ist kein Selbstläufer Abgerufen am 26.03.2020

Richner, W. (online). Eigenmietwert Nein. Abgerufen am 11.07.2020

Spieler, M. (2019). Ist der ärgerliche Eigenmietwert am Ende? Abgerufen am 30.03.2020

UBS Switzerland AG (2020). Real Estate Focus 2020. Abgerufen am 26.03.2020

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.