21. Dezember 2020

Flexibilität als zentrales Kennzeichen moderner Büroarbeit

Fortschreitende Technologien, neue Geschäftsmodelle sowie die sich wandelnde Gesellschaft transformieren die Büroarbeit der Zukunft. Auch wenn der aktuelle Trend nach flexiblen Arbeitsplatzmodellen nicht den gesamten Büromarkt umkrempeln wird, haben sich bereits einige Konzepte als feste Grösse etabliert.

Von Christian Neuhaus und Sander Schicker

Das Angebot an flexiblen Arbeitsplatzmodellen, sogenannte Shared Workspaces, ist sehr breit und die Grenzen zwischen den Nutzungskonzepten sind fliessend. Sie verbindet die Eigenschaft, dass die Büroteilung im Vordergrund steht. Die Unterschiede liegen in der differenzierten Ausprägung der Ausstattung, der Kooperation, des Services und der Beratung. Die Idee des geteilten Büroraums kann also die unterschiedlichsten Arbeitsmodelle bedienen. Von der starken Community, die sich gegenseitig unterstützt, bis hin zu Einzelarbeitsplätzen für Leute, die sich gerne zurückziehen, um ungestört zu arbeiten. Die Begriffe Shared Workspaces und Flex Spaces werden in der Fachliteratur unter anderem als Überbegriff für folgende häufig verwendete Arbeitsformen verwendet.

- Coworking

Hierbei geht es im Grunde genommen um das gemeinsame Arbeiten an einem zeitlich flexiblen Arbeitsplatz, den sich mehrere Menschen miteinander teilen (Hartje, 2020) Die Nutzer arbeiten in einem ausgestatteten Büro, wobei der Fokus insbesondere auf dem Austausch zwischen den Mitarbeitern liegt, was im Zeitalter der Netzwerk-Ökonomie stark gefragt ist (Mobiles Arbeiten, 2020).

Die Nachfrage nach Coworking kommt dabei längst nicht mehr nur von Freelancern, Startups und Kleinfirmen, die sich sonst kaum Büros leisten könnten. Ein wichtiges Nachfragesegment sind mittlerweile Grossfirmen, die neben ihren eigenen Büroflächen gerne auf flexible Angebote zurückgreifen. Zum einen ist es günstiger (z. B. Konferenzräume, die sonst schlecht genutzt würden), zum anderen können sie ihren Mitarbeitern Abwechslung und ein innovationsförderndes Ambiente bieten (Martel, 2019).

- Shared Office

Es handelt sich um eine Arbeitsform, welche meistens aus zwei oder mehreren Vertragspartnern besteht. Dabei ist folglich eine Partei der Hauptmieter und dadurch Anbieter des Shared Offices. Die Idee dahinter ist, dass sich der Hauptmieter um die Infrastruktur und den Unterhalt kümmert und der Untermieter die Allgemeinflächen (z.B. Meetingräume oder Küche) und technische Ausstattung mitbenutzen darf. Ein Unterschied zum Coworking besteht darin, dass sich in der Regel weniger Firmen ein Büro teilen. Überdies ist die beschriebene Arbeitsplatzgestaltung bis zu 50% günstiger als zum Beispiel die Nutzung eines Coworking Spaces, da ein Shared Office nicht primär darauf ausgerichtet ist, Gewinn zu erzielen, sondern mehr die Kosten zu decken. Insbesondere Unternehmen in der Wachstumsphase profitieren vom Vorteil der Kostenteilung (Hartje, 2020).

- Activity Based Working

Beim aktivitätsbasierten Arbeiten (ABW) wählen die Mitarbeitenden passend zu ihren Tätigkeiten verschiedene Arbeitsumgebungen, um den Tag entlang ihrer Aufgaben möglichst effizient sowie abwechslungsreich gestalten können. Dahinter steht die Idee, dass sich Mitarbeiter besser entfalten können und auch produktiver sind, wenn sie ihre Aufgaben in den dazu passenden Räumlichkeiten erledigen können. Die Mitarbeitenden haben bei dieser Form keinen fixen Arbeitsplatz. Dieser kann inner- oder auch ausserhalb des Unternehmens sein. Die Angestellten wählen den optimalen Ort für ihre aktuelle Tätigkeit selbst aus, sei es zum Telefonieren, kreatives oder konzentriertes Arbeiten, Teammeetings oder auch zum sozialen Austausch (Murray, 2019).

Wer seine Fläche gewinnbringend betreiben will, sollte deshalb die verschiedenen Konzepte genau kennen und sie exakt auf die Zielgruppe abstimmen. Es gibt aber auch Bedenken gegenüber Shared Workspaces, welche sich vor allem um Themen wie Sicherheit, Vertraulichkeit und Datenschutz drehen. Manche Unternehmen befürchten ausserdem negative Auswirkungen auf die Firmenkultur und eine Verwässerung ihrer Marke. Insofern bestehen heute keine allgemeinen Erfolgsrezepte, sondern jedes Konzept muss individuell unter den Gesichtspunkten des Flächenangebots, des Betreiber- und Preismodells, des Standorts sowie auch der Nutzerbedürfnisse umgesetzt werden. Das grösste Wachstum erkennt man bei Betreiber, die ihre Flächen nach dem Hybrid-Modell (siehe Abb. 1) ausrichten (Zahrnt, 2019).

Markanteile verschieben sich zugunsten flexiblen Büroflächen

Im Jahr 2019, noch vor Covid-19, lag der Marktanteil von Coworking in der Schweiz bei 0,9% der Büroflächen. Gemessen an zwei weit entwickelten Märkten mit Coworking, wie New York und Amsterdam mit Anteilen von 8% respektive 6%, gibt es noch Luft nach oben. Es ist anzunehmen, dass auch die grösseren Schweizer Städte dieses Niveau erreichen werden (Hediger, 2019).

Welchen prozentualen Anteil die flexiblen Flächen am Büroflächenmarkt in der Schweiz bis ins Jahr 2030 einnehmen werden, sei gemäss Philipp Oberer, CCO offconsult raumkonzepte, eine schwierige Frage. Auf Basis der heutigen Erkenntnisse prognostiziert er den approximativen Anteil traditioneller Bürokonzepte auf 60%, denjenigen von flexiblen Flächen auf 30% (Shared Workspace) und von Homeoffice auf rund 10%.

Ernüchternd sieht die Situation auf der Ertragsseite aus. Rund 50% aller Coworking Spaces erwirtschaften keinen Gewinn und die Mehrheit (71%) erzielt pro Jahr einen Umsatz unter CHF 200‘000. Mit der aktuellen Coronakrise hat sich die Lage nochmals verschlechtert. Einen Grund für die fehlende Ertragskraft vieler Spaces liegt in den tiefen Angebotspreisen. Viele vorwiegend kleinere, gemeinnützig organisierte Spaces rechnen mit Kostenpreisen. In diesen Kosten ist die Eigenleistung der Betreiber und der Community nicht oder nur teilweise enthalten. Würde man diese Leistungen dazurechnen, sähe die Rechnung noch düsterer aus (Hediger, 2017 & 2019).

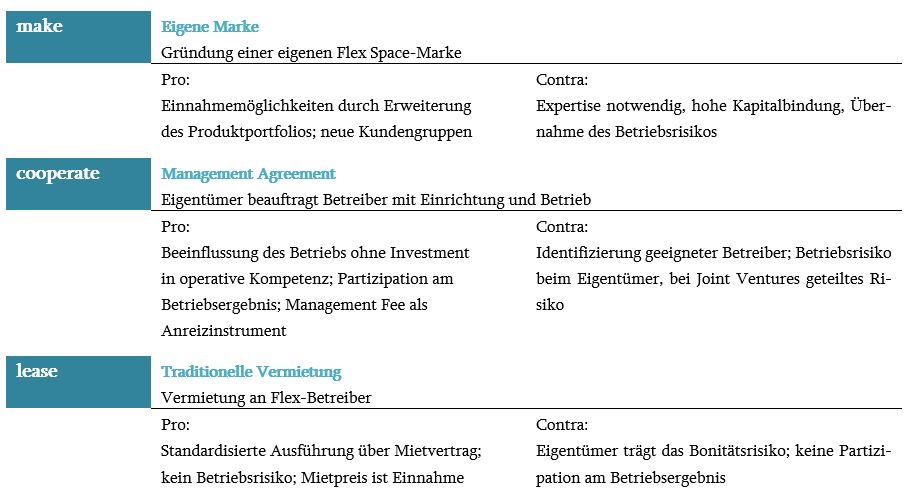

Erträge können für Immobilieneigentümer je nach Kooperationsmodell bedeutsam gesteigert werden

Mit der wachsenden Nachfrage an Shared Workspaces wächst auch die Unsicherheit von Eigentümern und Entwicklern von Büroimmobilien, die ihre Fläche an Betreiber vermieten. Die Wertschöpfung hat sich weg vom Eigentümer hin zum Betreiber verschoben und auch vom Betreiber zum Nutzer. Für Immobilieneigentümer stellt sich deshalb die Frage, wie man eigene Objekte am Markt positioniert und in welcher Rolle man agieren will, um von den Wachstums- und Ertragschancen des Shared Workspaces-Marktes zu profitieren (Zahrnt, 2019).

Nachfolgend werden drei Kooperationsmodelle für Immobilienbesitzer erläutert:

Die potenziell zu erzielenden Erträgen sind abhängig vom durchschnittlichen Flächenbedarf, der Auslastung, der Basismiete sowie dem Anteil der Umsatzbeteiligung und können beim einen oder anderen Modell höher oder tiefer ausfallen. Die Preisspanne der Erträge pro Arbeitsplatz reicht gemäss Berechnungsmodell von -12% bis +14% bei Shared Workspaces gegenüber den traditionellen Mietmodellen. Werden bei einem effizienten Grundriss anstelle von 8m2 pro Arbeitsplatz nur 6m2 beansprucht, liegt der Ertrag sogar 35% über den Schweizer Büroflächenmieten. Die Berechnungen basieren allerdings auf theoretischen Annahmen. Aufgrund der begrenzten Erfahrungswerte und der Intransparenz der Betreibererträge können wenig verlässliche Aussagen bezüglich der Preisdynamik des Shared Workspace Marktes gemacht werden (Stocker, 2020).

Das Betreibermodell (cooperate) am Beispiel der SBB

Zusammen mit der Genossenschaft VillageOffice beabsichtigt die SBB, in kleineren und mittelgrossen regionalen Bahnhöfen über die nächsten fünf bis acht Jahre bis zu 80 Coworking Spaces einzurichten und als Kooperationsmodell betreiben zu lassen. Die Idee dahinter: Pendlerzeiten zu verkürzen, den Verkehr während den Stosszeiten zu entlasten und nicht mehr für den Bahnbetrieb benötigte Gebäude zu beleben. Ziel sei der Aufbau eines flächendeckenden Coworking-Netzwerks bis zum Jahr 2030, so dass jede Person in der Schweiz ihren Arbeitsort innerhalb von 15 Minuten mit dem Velo oder dem ÖV erreicht, heisst es in einer Medienmitteilung der SBB. Als Pilotprojekt wurde das Konzept erstmals im Sommer 2019 im denkmalgeschützten Bahnhof Eglisau umgesetzt.

Flexible Gebäudegrundstrukturen als Marktvorteil nutzen

Unabhängig von Coworking sollte man sich als Eigentümer auf häufigere Nutzerwechsel und kürzere Mietvertragslaufzeiten einstellen. Der Trend hin zu mehr Flexibilität im rasanten und volatilen Umfeld der heutigen Zeit zeigt sich nicht nur in den eingangs erwähnten Shared-Workspace-Modellen, sondern in der gesamten Arbeitswelt. Startups kommen und gehen, Unternehmen wachsen in rasantem Tempo, um dann in nur einigen Jahren wieder einen starken Rückgang zu verzeichnen. Für Unternehmen bleibt es stets eine Herausforderung, den Flächenbedarf entsprechend abzubilden oder vorauszuplanen. Wer als Eigentümer mit seinen Flächen eine hohe bauliche und gestalterische Flexibilität anbieten kann, sichert sich hier einen Wettbewerbsvorteil und ist mit schneller Reaktionsgeschwindigkeit auf Trends vorbereitet. Eigentümer sollten deshalb ihre Flächen fit machen für den Switch von Einzelbüros zum Open Space und zurück, sei es für Single oder für Multi Tenants (Dalichow, 2018).

Langfristige Nachfrage nach Büroflächen wird stagnieren

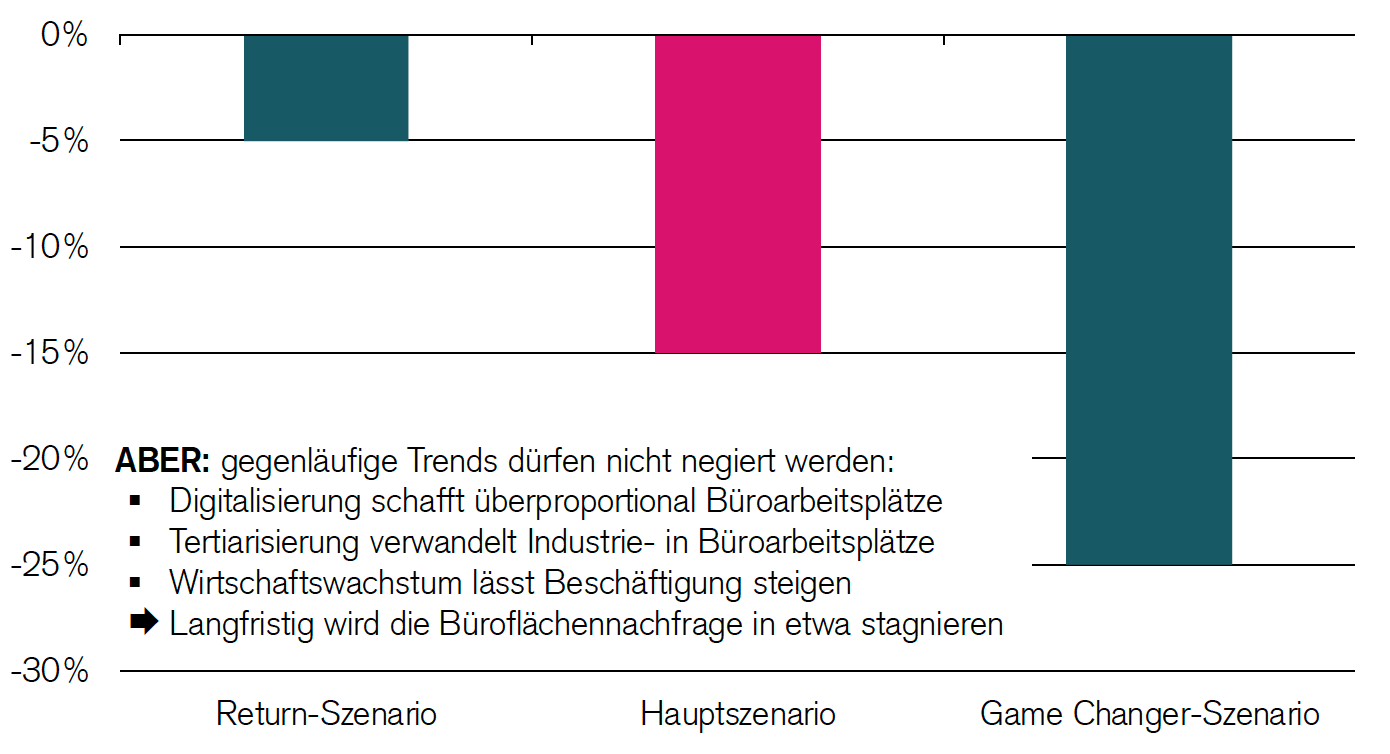

Eine stark rückläufige Nachfrage aufgrund der gegenwärtigen Wirtschaftslage hat die Arbeitswelt nachhaltig verändert und die Nachfrage nach Büroflächen sinken lassen. Wie lange der konjunkturelle Zyklus dauern wird, hängt davon ab, wie lange Covid-19 das Wirtschaftsgeschehen negativ beeinflussen wird. Homeoffice sei salonfähig geworden und eine Rückkehr zur Situation vor der Pandemie werde es nicht geben, ist Fredy Hasenmaile (Head Real Estate Economics, Credit Suisse) überzeugt.

Dennoch sei Covid-19 kein Game Changer für den Büromarkt, sondern wirke sich eher wie ein Katalysator aus, z.B. in Bezug auf Homeoffice. Sein Team prognostiziert in seinem Hauptszenario, dass aufgrund der Auswirkungen von Homeoffice die langfristige Nachfrage nach Büroflächen in den nächsten 10 Jahren um 15% (siehe Abb. 3) sinken wird.

Gegenläufige Trends wie die Digitalisierung, die Tertiarisierung (Übergang von Industrie- zu Dienstleistungsgesellschaft) und ein zurückkehrendes Wirtschaftswachstum dürften im selben Zeitraum ein Plus von 15% ausmachen und den Verlust kompensieren. Langfristig werde die Nachfrage nach Büroflächen in etwa auf dem heutigen Stand stagnieren. Desk-Sharing-Modelle werden sich hingegen rascher verbreiten und flexible Flächen und neue Flächenkonzepte stärker nachgefragt, so Hasenmaile.

Konklusion und Ausblick

Die Gesellschaft befindet sich in einem Wandel, wovon sowohl Arbeitgeber als auch Arbeitnehmer stark betroffen sind. In der heutigen VUCA-Welt (Volatilität, Unsicherheit, Komplexität und Ambiguität) wird die Flexibilität zunehmend wichtiger und sich künftig noch stärker auf die Arbeitsplatzmodelle auswirken. Das Angebot an flexiblen Flächen könnte durch einen allfälligen Markteintritt grosser Betreiber wie Wework befeuert werden und kleinere, unrentable Coworking Spaces zum Verschwinden bringen.

Die Nachfrage nach Büroflächen dürfte kurzfristig aufgrund der Covid-19-Pandemie abnehmen und weitere Arbeitstätigkeiten vom Büro ins Homeoffice verlagert werden. Viele KMUs haben jedoch bereits auf die Einhaltung der Hygiene- und Abstandsregeln reagiert, ihre Flächen umgestellt und eine Rückkehr ins Büro ermöglicht. Zudem zeigt sich, dass eine ausschliessliche Heimarbeit aus sozialen und platzbedingten Gründen auf Dauer nicht geeignet ist. Datenschutz, Diskretion und Störfaktoren zu Hause sind weitere Aspekte, die gegen eine markante Ausweitung von Homeoffice-Arbeit sprechen.

Es liegt in der Natur der Sache, dass trotz aktueller Rezession wieder ein konjunktureller Aufschwung stattfinden wird, die Frage ist nur wann. Bedingt durch zukünftiges Wirtschaftswachstum dürften unter anderem wieder neue Arbeitsstellen geschaffen und somit auch mehr Büroflächen nachgefragt werden. Ob dabei die Digitalisierung tatsächlich überproportional Büroarbeitsplätze schaffen wird oder dadurch Arbeitsplätze verloren gehen, ist noch offen. Sicher ist, wer als Eigentümer seine Flächen vermieten will, muss den Markt und seine Nutzer kennen sowie offen sein für neue Konzepte.

Dieser Beitrag ist während eines Projektes der Studierenden des MAS Immobilienmanagement entstanden.

Wollen auch Sie nächstes Jahr dabei sein?

Erfahren Sie mehr an einer unserer Infoveranstaltungen in Zürich oder Rotkreuz.

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidsonvom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.