15. März 2021

Verzicht auf Immobilieninvestments im Ausland: Schweizer Pensionskassen agieren zu passiv

43,2 Prozent – so hoch ist der Spitzenanteil der Immobilienquoten bei Schweizer Pensionskassen. Davon ausgehend, dass der überwiegende Teil dieser Immobilienquote in der Schweiz investiert ist, stellt sich die Frage, ob ein solch geographisches Klumpenrisiko mit der anhaltenden Renditekompression im Schweizer Immobilienmarkt noch gerechtfertigt werden kann – Tiefzinsumfeld hin oder her.

Studentischer Beitrag aus dem MAS Immobilienmanagement

Von Andrin Albrecht und David Gysin

Aktuelle Allokation von Immobilienanlagen innerhalb der Pensionskassenvermögen

Im aktuellen Tiefzinsumfeld stehen Pensionskassen verstärkt unter Druck, die Verzinsung des Alters- und Vorsorgekapital der versicherten adäquat zu verzinsen. Ein tiefes Zinsumfeld stellt insbesondere ein Problem bei der Anlage der Pensionskassenvermögen dar, nicht per se aufgrund der tiefen Zinsen, sondern wegen deren Wirkung auf die verschiedenen Assetklassen. Also auf die Wirkung, welche die tiefen Zinsen auf die Vermögensanlagen einer Pensionskasse haben. Zu diesem Schluss gelangt ebenfalls Swisscanto (2020), welche in ihrer jährlichen Publikation über das Anlageverhalten und die Anlageperformance der heimischen Pensionskassen berichtet. Als grösste Herausforderungen werden die Umwälzungen an den Kapitalmärkten sowie das Absinken der Zinsen bis in den negativen Bereich genannt (S. 27). Exemplarisch zeigt sich der Niedergang der Zinsen an der 10-jährigen Bundesanleihe der Schweiz;

Immobilienallokation innerhalb der Pensionskassenvermögen im Vergleich zu anderen Anlageklassen

Von der Möglichkeit, dass Pensionskassenvermögen in Immobilienanlagen zu investieren, machten die Pensionskassen in der kürzeren Vergangenheit regen Gebrauch und investierten in erster Linie zu Lasten der Vermögensklasse der festverzinslichen Wertpapiere in Immobilien. Grundsätzlich folgte der Trend in der Vermögensallokation dem Credo, mehr Realwerte dafür weniger inflationsanfällige Nominalwerte.

Anm.: *bis 2016 Anlagen beim Arbeitgeber

Die Quote der Obligationen fiel dem vorgenannten Credo denn auch zum Opfer. Ende Jahr 2019 lag diese auf dem historischen Tief bei 29,3%, sprich 7,3 Prozentpunkte tiefer als 2010. Dafür legte die Allokation in Aktienanlagen in dieser Betrachtungsperiode um 4,2 Prozentpunkte zu. Nur Immobilienanlagen konnten noch kräftiger zulegen. Das Plus betrug 4,8 Prozentpunkte und erreichte Ende 2019 im Durchschnitt der Pensionskassen bei 24,3 %. Anders ausgedrückt wuchs die Immobilienquote jedes Jahr um 2,48 % (Swisscanto, 2020, S. 57).

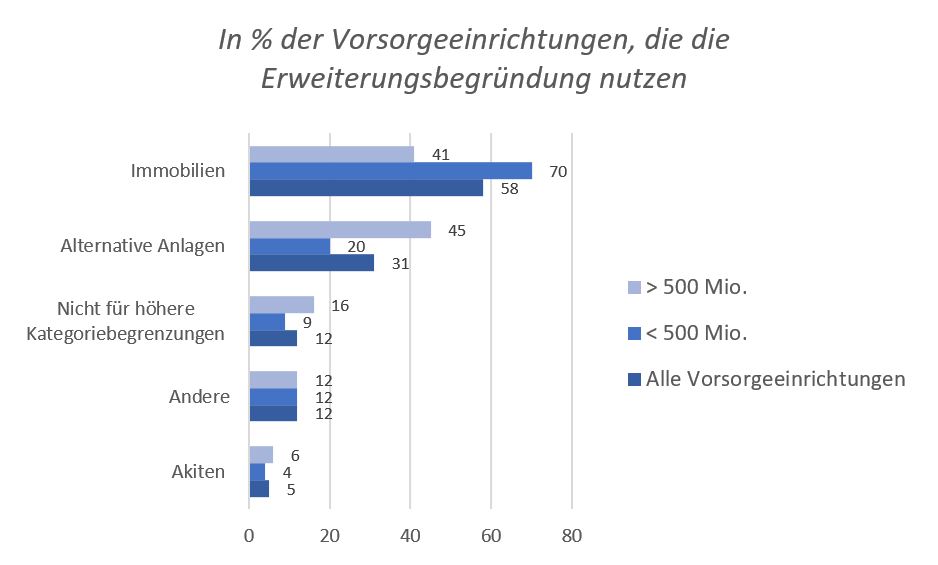

Dass Immobilien in der Gunst der Pensionskassen liegen, zeigt sich ebenfalls am Prozentsatz der Pensionskassen, die basierend auf der Erweiterungsbegründung einer Anlagekategorie (Art. 50 Abs. 4 BVV2), sprich die Überschreitung der Allokationsgrenze, die Immobilienquote ausgeweitet haben.

Insbesondere die kleinen Pensionskassen mit einem Pensionskassenvermögen von unter 500 Mio. traten 2019 die Flucht vor den Negativzinsen mit Immobilieninvestitionen an, 70 % dieser Pensionskassen haben die Immobilienquote über die gesetzlich festgelegte Quote ausgeweitet.

Geographische Allokation innerhalb der Immobilienquote

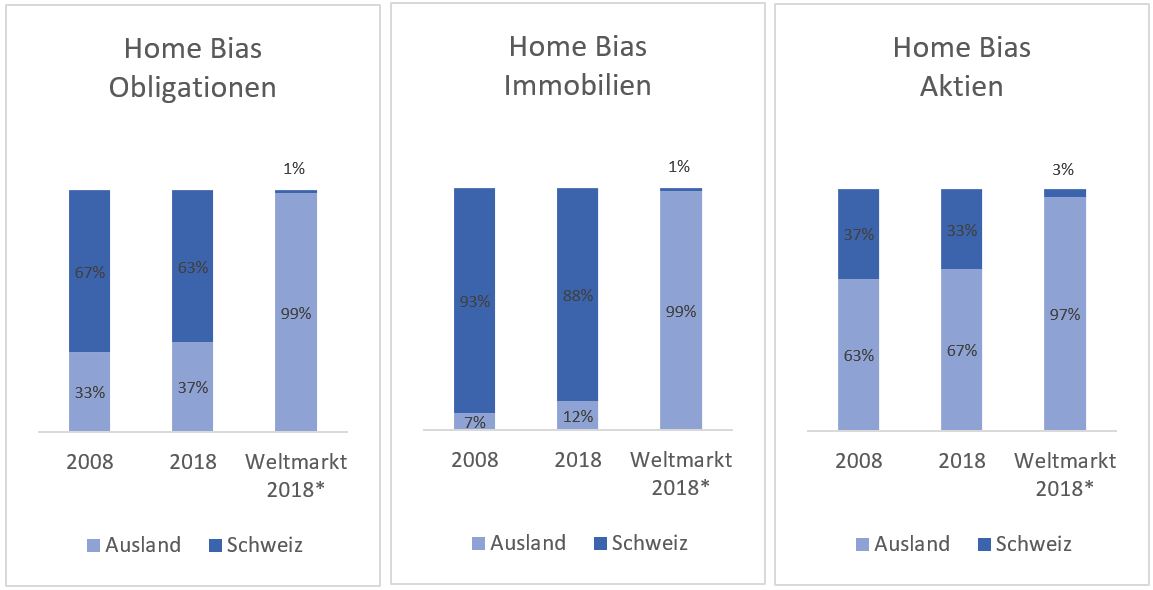

Nun sind die Schweizer Pensionskassen zu einem guten Viertel mit ihrem Anlagevermögen in Immobilien investiert. Im Gegensatz zu Aktienportfolien lässt jedoch eines der grundlegendsten Prinzipien der Vermögensanlage in den Immobilienportfolien zu wünschen übrig, die Diversifikation.

Im Vergleich zu den Obligationen und Aktienportfolien der Pensionskassen sind die Immobilienportfolien sehr einseitig auf die Schweiz ausgerichtet, sprich auf den Heimmarkt. Es fragt sich nun, ob diese krasse Übergewichtung des Heimmarktes – dieses Investorenverhalten ist auch unter dem Begriff Home Bias bekannt – sinnvoll bzw. aus Risikomanagement-Überlegungen noch vertretbar ist.

Anm.: *Barclays Global Aggregate Index, **FTSE EPRA Nareit Global Real Estate Index, ***MSCI World Index

Steigende Risiken bei anhaltend attraktiver Renditen

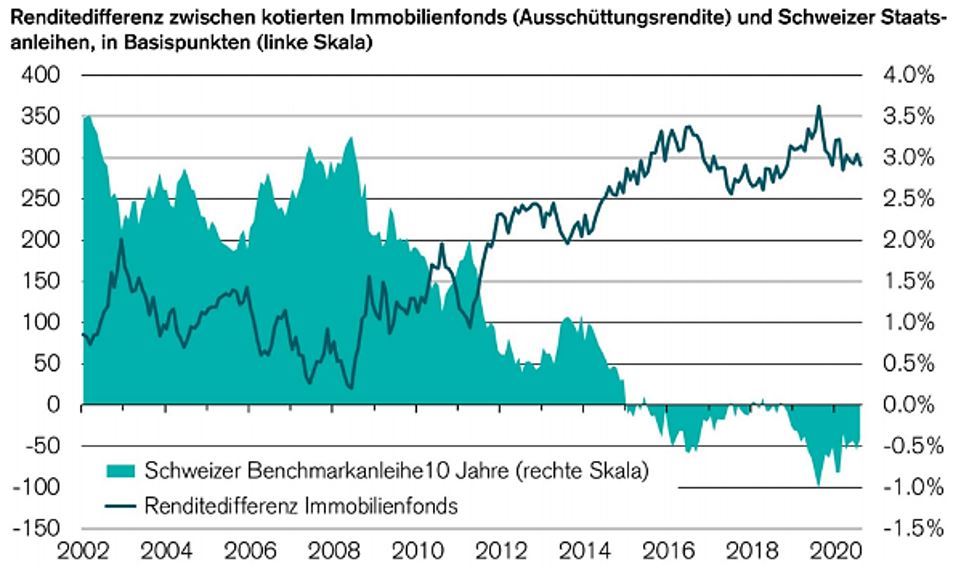

Die Gründe für eine derart starke Übergewichtung des Schweizer Marktes innerhalb der Immobilienquote schweizerischer Pensionskassen lässt sich wohl durch die starke Entwicklung des Schweizer Immobilienmarktes seit 2002 erklären.

Wie Credit Suisse (2020a) aufzeigt, stieg die Renditedifferenz kotierter Immobilienfonds und der 10-jährigen Bundesanleihe insbesondere nach der Finanzkrise stark an. Sicherlich auch bedingt durch die Tendenz sinkender Zinsen, aber auch bedingt durch einen starken Schweizer Immobilienmarkt, welcher jahrelang von einer starken Zuwanderung und einer intakten Wirtschaftslage profitieren konnte.

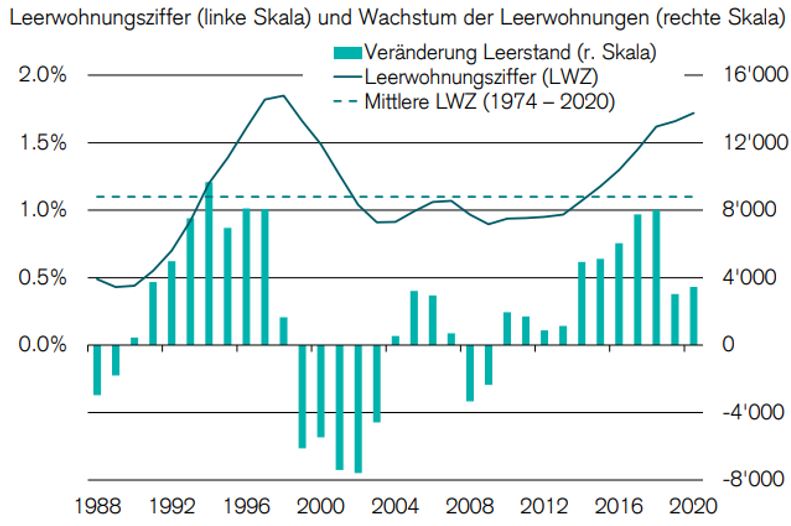

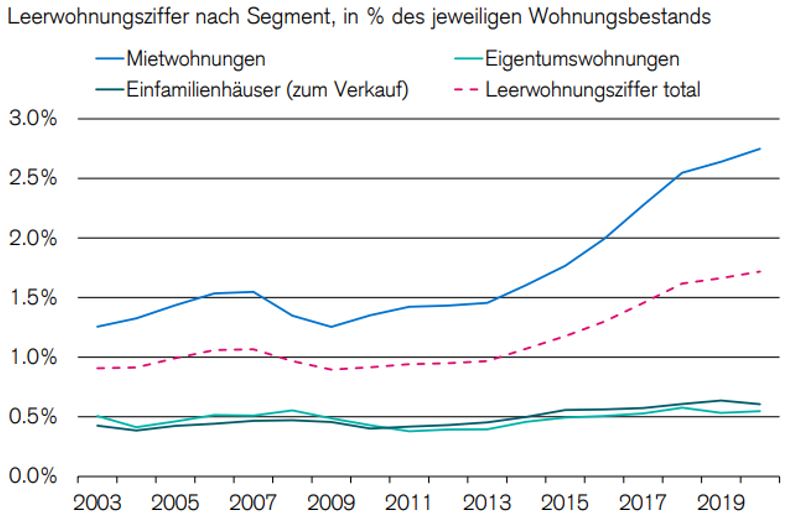

Risiken sind jedoch sehr wohl vorhanden. Insbesondere auf Seiten der Nachfrage. Die Leerwohungsziffer wie Credit Suisse (2020b) berichtet, steigt national betrachtet auf 1,72% an, ein neues Allzeithoch seit 1988.

Ebenfalls geht der Anstieg der Leerwohnungsziffer vollumfänglich auf das Segment der Mietwohnungen zurück. 2,75% der Mietwohnungen in der Schweiz stehen leer. D.h. gerade in dem Segment, in welchem die Schweizer Pensionskasse überallokiert sind, akkumulieren sich die Risiken.

Verstärkte Fokussierung auf Länder- und sektorübergreifende Diversifikation

Wie nun sollen Pensionskassen in der Schweiz dem Dilemma aus tiefen Zinsen, mangelnden Anlageperspektiven und einem überhitzten Schweizer Immobilienmarkt entfliehen. Ein stärkerer Fokus auf Risiko als auf Rendite sowie Diversifikation innerhalb der Immobilienquote in Bezug auf Länder- und Sektorallokation kann eine Lösung sein.

Diversifikation hat als risikominimierendes Instrument bereits eine etablierte Bedeutung bei Anlagen in Aktien und festverzinslichen Wertpapieren. Grösstenteils verdankt das Konzept der Diversifikation seinen Erfolg Harry Markowitz (1952). Mit der Modern Portfolio Theory (i.e., „MPT“) legt Markowitz den Grundstein für das moderne Verständnis, wie Anlageportfolien risikoadjustiert effizient gestaltet werden können. Der Grundgedanke folgt den zwei Kernaussagen;

- Die erwartete Portfoliorendite bei möglichst minimalem Risiko generieren bzw.

- bei einem gegebenen Mass an Risiko die erwartete Portfoliorendite maximieren.

Die Diversifikation anhand von verschiedenen Nutzungsklassen im selben nationalen Immobilienmarkt erbringen keinen entscheidenden Diversifikationseffekt, hingegen können aber Auslandsinvestitionen einen positiven Diversifikationsbeitrag anbieten (Aviva Investors, online).

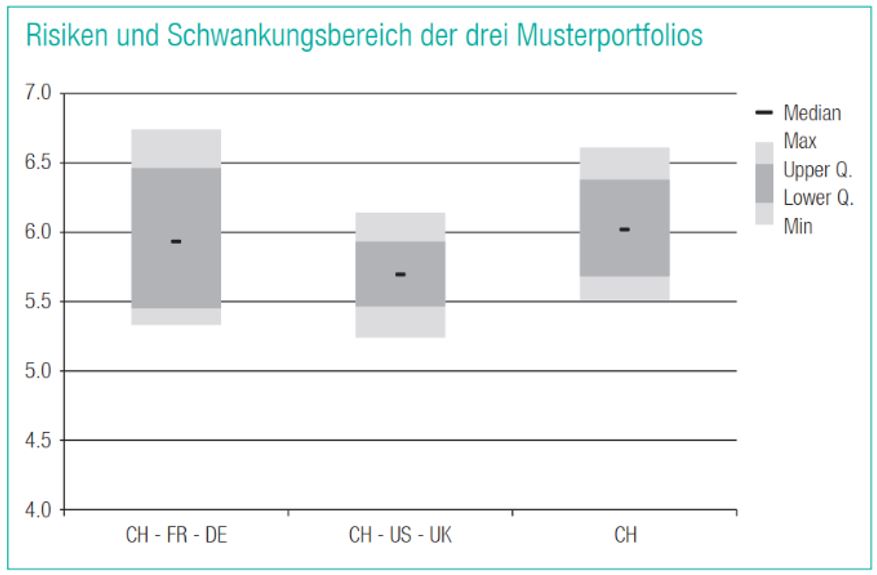

Für die Schweiz konnte insbesondere Vollrath (2015) feststellen, dass die einzelnen Teilmärkte der Schweiz sich stark gleichläufig entwickeln, d.h. ein Diversifikationseffekt ist durch die regionalen Teilmärkte der Schweiz nicht gegeben. Daher lohnt es sich für überallokierte Schweizer Immobilienportfolios nicht aus Gründen der Renditemaximierung, sondern aus Gründen der Risikominimierung in ausländische Immobilienmärkte zu investieren. So konnte festgestellt werden, dass obwohl der Schweizer Immobilienmarkt nicht der volatilste der untersuchten Märkte ist, jedoch im Vergleich zu einem Immobilienportfolio mit einer diversifizierten Länderallokationen eine grössere Schwankungsspanne aufweist. Untersucht wurden die Immobilienmärkte Deutschland, Frankreich, UK, USA und Schweiz.

Ergänzt man nach den Erkenntnissen der Studie ein Schweizer Immobilienportfolio mit einem jeweiligen 10%igen Anteil in an sich volatile Märkte wie USA und UK, kann ein stark risikominimierender Effekt auf Ebene des Portfolios ausgemacht werden.

Neben der geographischen Diversifikation sollte ebenfalls eine stringente Sektorallokation erfolgen. Dies bietet Schweizer Investoren v.a. die zwei nachfolgenden Vorteile in Bezug auf die Risikodiversifizierung in einem Immobilienportfolio:

- Schweizer Pensionskassen können durch eine sektorale Diversifikation im Ausland ebenfalls ein stärkerer Anteil in konjunkturreagiblen Segmenten wie Logistik- und Gewerbeimmobilien (i.e. Büro & Retail) aufbauen. Insbesondere der Markt für Logistikimmobilien ist in der Schweiz aufgrund des geringen Transaktionsvolumens und der strategischen Notwendigkeit der Logistikimmobilien für die grossen Logistikunternehmen defacto inexistent.

- Die unterschiedlichen Charakteristika der einzelnen Immobilienkategorien und deren idiosynkratischen Risikofaktoren führen zu einem effektiven Diversifikationseffekt.

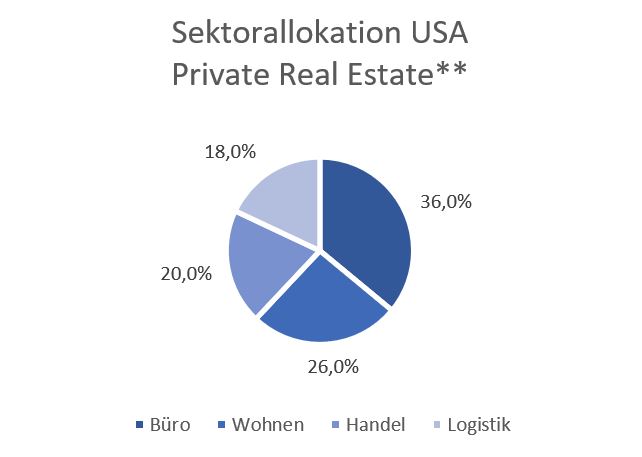

Schweizer Pensionskassen sollten sich daher stärker an einer paneuropäischen (bzw. globalen) Sektorallokation orientieren. Eine Orientierungsgrösse für Europa liefert hierzu FTSE Russel (2020) bzw. NCREIF (2020) für die USA:

Anm.: * FTSE EPRA Nareit Developed Europe Index, ** NCREIF Open-End Diversified Core Index (ODCE)

Internationale Diversifikation als attraktiver Lösungsansatz für Schweizer Pensionskassen

Schweizer Pensionskassen weisen in Bezug auf die Allokation ihrer Immobilien-Portfolien einen ausgeprägten «Home-Bias» auf. Die Überallokation im Heimmarkt führt zu einer einseitigen Risikoaussetzung der Portfolios mit einem entsprechenden Klumpenrisiko. Nebst Abhängigkeiten von der Zuwanderungspolitik oder vom Miet- und Baurecht sind Schweizer Immobilieninvestitionen konjunkturellen Risiken ausgesetzt. Gerade im Segment der Mietwohnungen aggregieren sich Risiken. Die aufgrund des Tiefzinsumfeldes anhaltende Überproduktion gepaart mit einer sinkenden Nachfrage führen zu einem Angebotsüberschuss mit entsprechend steigenden Leerständen.

Eine verstärkte Diversifikation kann als Lösungsansatz zur Risikodiversifizierung von Immobilien-Portfolien angewendet werden. Die geografische Diversifikation in unterschiedliche Märkte senkt die Volatilität im Portfolio. Mittels einer globalen Diversifikation können zusätzlich neue Immobiliensektoren erschlossen werden, welche im Heimmarkt nur begrenzt zur Verfügung stehen. Anhand einer repräsentativen Studie bestätigt Ernst & Young in Zusammenarbeit mit der Hochschule Luzern (2019) den Bedarf nach einer ausgeprägteren Diversifikation. Nebst der Verknappung nachhaltiger Anlagemöglichkeiten im Heimmarkt ist für die meisten Pensionskassen die Diversifikation das wichtigste Motiv für Auslandinvestitionen. Als Hindernisse für Auslandinvestitionen werden rechtliche sowie politische Risiken und Währungsunsicherheiten angegeben.

Anlagestiftungen mit wachsendem Angebot für Immobilieninvestments im Ausland

Pensionskassen investieren praktisch kaum selbständig mittels direkter Immobilienanlagen im Ausland. Gründe dafür sind beschränkten Ressourcen und entsprechend fehlendes Know-how über die jeweiligen Zielmärkten. Auslandinvestitionen werden demnach mehrheitlich anhand indirekter Immobilienanlagen getätigt. Die Allokation zeigt auf, dass 40% mittels Fonds und 25% in Anlagestiftungen investiert wird (EY, 2019). Anlageberater und Asset Manager erkennen den Bedarf und die Chancen zur Erschliessung neuer Märkte. Entsprechend wird das Auslandangebot für Pensionskassen laufend erweitert. Speziell Anlagestiftungen, welche nur Vorsorgeeinrichtungen und Institutionen mit vergleichbarem Zweck offenstehen (Art. 1 ASV), bieten Möglichkeiten für Auslandinvestitionen.

Als erste, rein auf Auslandinvestitionen spezialisierte Anlagestiftung, wurde 2004 die Anlagestiftung für Internationale Immobilienanlagen im Ausland (AFIAA) gegründet. Per Geschäftsjahr 2018/2019 vereinigt AFIAA total 61 Anleger und verwaltet ein Vermögen von CHF 2.5 Mia. Die internationale Allokation verteilt sich auf Europa 51%, Nordamerika 28% und Asien/Ozeanien 21% (AFIAA, 2019).

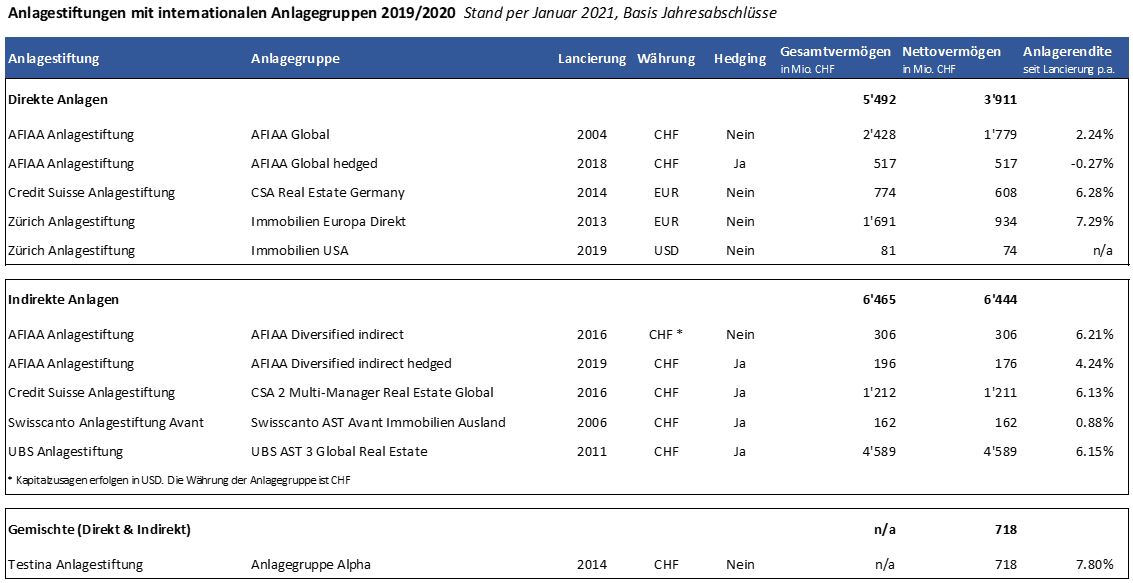

Die Konferenz der Geschäftsführer von Anlagestiftungen (KGAST) veröffentlich quartalsweise Kennzahlen für Anlagestiftungen mit Anlagegruppen für Auslandimmobilien. Per Januar 2021 führte die KGAST fünf Anlagegruppen für direkte Anlagen, sechs für indirekte Anlagen sowie eine gemischte Anlagegruppe (KGAST, 2021):

Dieser Beitrag ist während eines Projektes der Studierenden des MAS Immobilienmanagement entstanden.

Wollen auch Sie nächstes Jahr dabei sein?

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidsonvom IFZ Ihre Fragen.

Quellenverzeichnis:

AFIAA (2019). Geschäftsbericht 2018/2019. Zürich

Aviva Investors (online). Diversification: friend or foe? Abgerufen am 16.11.2020 von https://www.avivainvestors.com/en-gb/views/aiq-investment-thinking/2017/01/real-estate-portfolio-diversification-benefits-risks/

Credit Suisse (2020a). Ausblick auf Wirtschaft und Immobilienmärkte. Zürich

Credit Suisse (2020b). Covid-19 verstärkt Trends auf dem Immobilienmarkt. Immobilienmonitor Schweiz Oktober 2020. Zürich

EY (2019). Pensionskassen Studie 2019. Auslandinvestitionen im Immobiliensektor. In Kooperation mit Hochschule Luzern. Zürich

FTSE Russell (2020). Market Navigation Real Estate. Features and Trends in European listed real estate. London

KGAST – Konferenz der Geschäftsführer von Anlagestiftungen (2021). Kennzahlen Auslandimmobilien Update Januar 2021. Abgerufen am 18.01.2021 von https://www.kgast.ch/dynasite.cfm?cmd=cdownload_download_download_download&dsmid=511177&id=1614&sprache=de&skipfurl=1

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7 (1), S. 77 – 91

NCREIF (2020). ODCE: Sektor Allokation. LaSalle Investment Management (2020). Konferenz indirekte Immobilienanlagen | Chancen und Risiken bei US Core Immobilien. Hochschule Luzern. Rotkreutz.

PPCmetrics (2020). Analyse nach Anlagekategorien. Übergewichtung des Heimmarkts aus guten Gründen? Schweizer Personalvorsorge, 20 (02), S. 40 – 41

Schweizer Eidgenossenschaft (2020). Verordnung über die berufliche Alters-, Hinterlassenen und Invalidenvorsorge (BVV 2) vom 18. April 1984, SR 831.441.1

Schweizerische Nationalbank (online). Datenportal der Schweizerischen Nationalbank. Abgerufen am 19.12.20 von https://data.snb.ch

Swisscanto (2020). Schweizer Pensionskassenstudie 2020. Zürich

Swiss Prime Anlagestiftung (online). Erstemission SPA Living+ Europe. Präsentation 1. Emission. Abgerufen am 12.12.2020 von https://www.swiss-prime-anlagestiftung.ch/de/anlagegruppen/living_europe/1emission#0

Vollrath, J. (2015). Profile ausländischer Immobilienmärkte – Teil 2. Lohnende Diversifizierung. Schweizer Personalvorsorge, 15 (12), S. 107 – 108

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.