19. April 2021

Retailimmobilien unter Druck: in der digitalen Welt sind neue Ansätze gefragt

Geht es dem Detailhandel nicht gut, leidet auch der Verkaufsflächenmarkt. Um in Zukunft erfolgreich zu sein, braucht es zukunftsweisende Konzepte. Shops werden zu Erlebniswelten und das stationäre Geschäft muss digital angebunden werden.

Studentischer Beitrag aus dem MAS Immobilienmanagement

Von Marisa Lienberger und Veronica Hilti

Detaillisten, die um Umsätze kämpfen, Kunden, die immer mehr online bestellen – ein struktureller Wandel, der durch Corona nun noch beschleunigt wird (Kees Van, 2020). Das hat Folgen nicht nur für die Branche, sondern auch für die Verkaufsflächen. Wenn die Menschen weniger in den Geschäften kaufen, wird weniger Ladenfläche benötigt. Aktuell stehen nicht nur vereinzelte Flächen an zentralen Lagen in Schweizer Innenstädten leer. In peripheren Regionen sind nicht mehr genutzte Ladenflächen gar häufiger zu sehen. Manche Dorfzentren sind nicht erst seit Covid-19 weniger belebt als Folge von leerstehenden Ladengeschäften und abnehmenden Kundenfrequenzen.

Das veränderte Einkaufsverhalten wird nach Corona wohl überwiegend beibehalten werden. Schätzungen gehen davon aus, dass der Online-Handel im Jahr 2020 um über 50% auf 16 Mia. Franken anwachsen wird (Schultz, 2020). Mittel- und längerfristig ist keine Trendumkehr zu erwarten. Im Gegenteil, der Online-Anteil dürfte weiter zunehmen.

Geschäftsinhaber unter Druck

Herr M. ist Inhaber von zwei Schuhgeschäften im Grossraum Zürich. Persönliche und kompetente Beratung der Kunden sowie attraktive Ladengeschäfte, die alle paar Jahre erneuert werden, sind sein Erfolgskonzept. Während das eine Geschäft an kleinstädtischer Lage seit langem gut läuft, kämpft Herr M. mit seinem zweiten Geschäft in einem regional bekannten Einkaufszentrum bereits seit einiger Zeit mit Schwierigkeiten. Auf einen Onlineshop verzichtet Herr M. bewusst, für zwei Geschäfte sei der Aufwand zu gross im Verhältnis zum Ertrag.

Der Verkaufsstandort in der attraktiven Kleinstadt hat auch nach dem ersten Lockdown wieder Fahrt aufgenommen und die Vorjahresumsätze wurden im Herbst 2020 fast übertroffen. Für die Dauer des Lockdowns hat der Vermieter einen Mietnachlass gewährt. Das zweite Geschäft, im Einkaufszentrum mit meist etwas älterer Kundschaft, hat in den letzten Jahren zunehmend an Umsatz und Kundenfrequenzen verloren. Der Mix der Ladengeschäfte im Center ist schlechter geworden. Seitens der Betreiber wurden kaum Massnahmen getroffen, um dem entgegenzusteuern. Auch intensive Gespräche mit dem Vermieter haben weder vor Corona noch im Frühling 2020 zu einem Entgegenkommen bei der Mietzinszahlung geführt. Im Einkaufszentrum, das in die Jahre gekommen ist, stehen vermehrt Ladenflächen leer. Die starke Zunahme vom Online-Handel wird laut Herrn M. zu einer weiteren Bereinigung im Detailhandel führen. Wichtig, um dennoch im Markt bestehen zu können, sei das Gesamtpaket von zentraler Lage und attraktivem Geschäftsmix in der Umgebung. Auch das Preis-/Leistungsverhältnis der Immobilie ist für Herrn M. entscheidend.

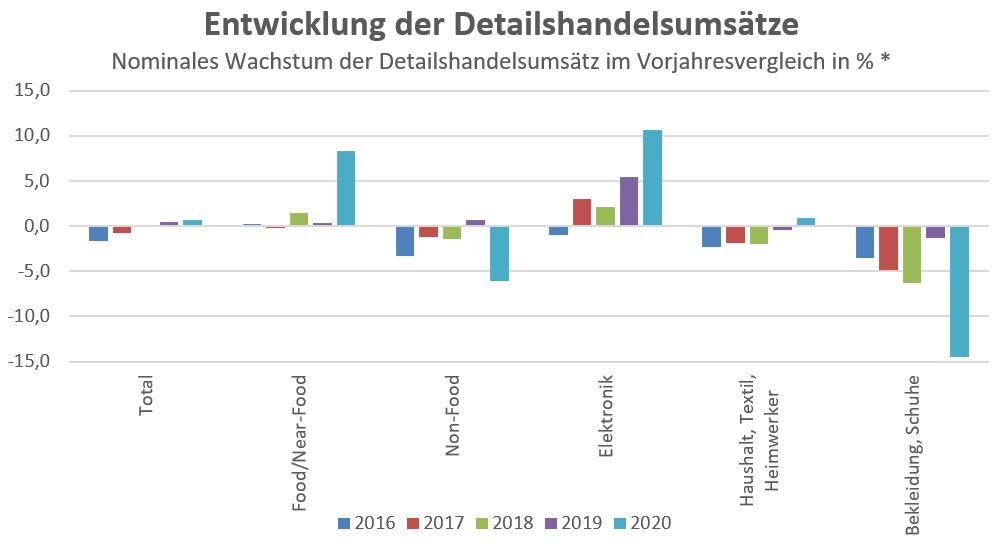

Starkes Wachstum in den Segmenten Food und Near-Food, während Non-Food-Umsätze sinken

Die Detailhandelsumsätze, die bereits seit Jahren rückläufig waren, sind in den ersten Monaten des Jahres 2020 zwar angestiegen. Allerdings ist dieses Wachstum grösstenteils auf den wachsenden Online-Handel und nicht auf den stationären Detailhandel zurückzuführen (Credit Suisse, 2020). Starkes Umsatzwachstum verzeichnen konnten die Segmente Food und Near-Food sowie Elektronik. Leichtes Wachstum erzielten die Segmenten Haushalt, Textil und Heimwerker. Deutlich abgenommen hat hingegen die Nachfrage nach Bekleidung und Schuhen. Dies zeigen auch die aktuellen Zahlen des Bundesamtes für Statistik (siehe Abbildung 3) (Bundesamt für Statistik, 2021).

Der Flächenbedarf für den Verkauf von periodischen Gütern (Food/Near-Food, Produkte des täglichen Bedarfs) wird in den kommenden Jahren vermutlich leicht zunehmen. Dies insbesondere in Regionen, in denen ein Bevölkerungszuwachs stattfindet (Schönbächler, 2020). Die Nachfrage nach Flächen für aperiodische Güter (Produkte, die nicht regelmässig gekauft werden wie Bekleidung, Möbel, u.a.) dürfte hingegen auch zukünftig unter Druck bleiben und sich tendenziell rückläufig entwickeln. Wie sich die Veränderung der Detailhandelsumsätze auf die Zahl der Filialen auswirkt, wird sich erst mit einer Verzögerung von zirka 2 Jahren zeigen (Retail Atlas Schweiz, 2020).

Im Corona-Jahr 2020 konnte der Schweizer Detailhandel profitieren, da weniger Waren im Ausland eingekauft wurden und viele Einheimische ihre Ferien in der Schweiz verbracht haben. Die Ausgangslage für den stationären Handel bleibt hingegen schwierig und die Verkaufsflächen werden auch in Zukunft unter Druck bleiben. Für 2021 werden gar sinkende Mieten erwartet (Wüst Partner, 2020).

Verkaufsflächen unterschiedlich stark betroffen

Von den Entwicklungen im Detailhandel sind Verkaufsflächen an High-Street- und peripheren Lagen sowie in Shoppingcentern unterschiedlich beeinflusst.

An hochfrequentierten Einkaufsstrassen werden auch weiterhin Retailer mit starken Marken präsent sein. Schwieriger wird es in der Peripherie, wo lokale Anbieter häufig ohne Multi-Channel-Strategie unterwegs sind.

Während die Eröffnung des «Shoppi» vor fünfzig Jahren in Spreitenbach noch ein Ereignis war, kämpfen die Shoppingcenter heute besonders gegen den Online-Handel an. Die zehn grössten Onlineshops in der Schweiz erzielen mittlerweile mehr Umsatz als die zehn grössten Shoppingmalls. Mit einem durchschnittlichen Alter von 26 Jahren haben viele Center ihre besten Jahre bereits hinter sich und müssen über Erneuerung oder Umnutzung nachdenken. Gleichzeitig ist in den letzten Jahren eine Reihe von neuen Shoppingcentern entstanden, oftmals getrieben von Investoren auf der Suche nach Rendite. Projekte wie «The Circle» am Zürcher Flughafen sollen Besuchern ein einmaliges Erlebnis nicht nur bezüglich Shopping, sondern auch in punkto Gastronomie, Gesundheit, Kunst und einiges mehr bieten (Gratwohl, 2019).

Investoren halten an Verkaufsflächen fest

Wieso sollen trotz rückläufigem Non-Food Markt, Corona-Effekt und bereits hoher Shoppingcenterdichte Investoren auch weiterhin in Retailimmobilien investieren?

Mangelnde Anlagealternativen und der Glaube an physisches Shoppingerlebnis führen dazu, dass Detailhandelsimmobilien für manche Investoren nach wie vor ein gutes Investment darstellen. Dabei gelten Objekte des periodischen Bedarfs als krisenresistenter (Meyder-Cyrus & Kraft, 2020).

Auch in Shoppingcenter wird weiterhin investiert. So entstehen trotz bereits hoher Dichte schweizweit sieben neue Einkaufszentren, zwei weitere sind in Planung (GFK, 2020). Der Bau von neuen Zentren ist aber nicht vom Detailhandelsmarkt getrieben, sondern weil Investoren Renditeliegenschaften suchen (Gratwohl, 2019).

Investoren glauben nach wie vor an funktionierende Verkaufsflächen an High-Street-Lagen. In Zürich bleiben die Renditen für Toplagen gegenüber dem Frühjahr 2020 stabil bei 2,4 %. In Genf (2,6 %), Luzern (2,8 %) und Basel (2,9 %) stiegen die prognostizierten Nettorenditen über die COVID-Zeit sogar leicht an (PWC, 2020). Etwas differenzierter ist die Situation an peripheren Lagen. Dort zeigt sich ein anhaltender Trend zu sinkenden Renditen für Verkaufsflächen. Am deutlichsten ist der Rückgang in der Zentral- und Nordwestschweiz sowie im Mittelland (Seiler, 2019).

Herausforderungen meistern

Die Corona-Pandemie hat die Entwicklungen beschleunigt (Kees Van, 2020). Klar ist, dass es neue Ideen und Lösungsansätze braucht. Shoppingcenter müssen sich ein unverwechselbares Profil verschaffen, abgeleitet von den eigenen Stärken und ausgerichtet auf die Zielgruppen (Gratwohl, 2019).

Neue Konzepte sollten zusätzlich zum Einkaufserlebnis Mehrwerte für die Zielgruppen bieten. Das kann zum Beispiel im Bereich Unterhaltung sein, mit Dienstleistungen wie Frisör oder Physiotherapie, aber auch mit Arztpraxen und in der Gastronomie.

Inspiration und Erlebniswelten können durch Themenevents und saisonal passende Erscheinungsbilder geschaffen werden. Wechselnde Pop-Up-Stores überraschen den Besucher und bieten Abwechslung. Shoppen als Freizeitgestaltung, verbunden mit Unterhaltung und sozialen Kontakten, führt zu längerer Aufenthaltszeit des Besuchers. Von einem erfolgreichen Betriebskonzept profitieren die Mieter und schlussendlich die Immobilie.

Das Bedürfnis der Kunden nach Freizeitaktivitäten und persönlichen Begegnungen soll befriedigt werden. Die eigenen vier Wände zu verlassen und ausserhalb die Zeit zu geniessen wird nach der Corona-Zeit mit ihren Einschränkungen umso wichtiger werden. Ganz wichtig wird in Zukunft die Multi-Channel-Fähigkeit der Shops sein.

«Händler müssen die Digitalisierung nicht nur mit E-Commerce und Webshops vorantreiben. Sie müssen ihr stationäres Geschäft digital anbinden».

Thomas Rudolph, Professor für Marketing und internationales Handelsmanagement an der Universität St. Gallen

Eine mögliche Umsetzung davon könnte beispielsweise die elektronische Buchung der Lieblingsverkäuferin sein. Oder auch «Fitting-Living-Room» – eine riesige Umkleidekabine – in welcher online bestellt Pakete abgeholt und direkt vor Ort inkl. Stilberatung probiert werden können (Schuppisser & Knellwolf, 2021). «Click and Collect», die im Internet bestellte Ware im Ladengeschäft abholen, ist ein weiteres wichtiges Thema der Zukunft, das online mit offline verbindet. Die Multi-Channel Fähigkeit hat sich im Lockdown als sehr bedeutungsvoll erwiesen. Viele stationäre Einkäufe in der Lockdown-Endphase wurden digital vorbereitet und danach stationär «umgesetzt» (Kessler, 2020).

An städtischen Lagen und High-Street-Lagen kann der Fokus vermehrt auf die Produkte- und Markenpräsentation gelegt werden, beispielsweise, um auf den dazugehörigen Onlineshop aufmerksam zu machen. Auch hier ist Multi-Channel-Kompetenz gefragt. Wenn die Möglichkeit zur Ausstellung an Wichtigkeit gewinnt, liegt die Stärke einer Retailimmobilie in Zukunft vermehrt in der verfügbaren Schaufensterfläche als in den Verkaufsflächen. Somit werden möglicherweise neue Vermietungskonzepte angeboten. Etwa, dass sich die Miete in der High-Street-Lage stärker an der Präsentationsfläche orientiert und weniger am traditionellen Quadratmeterwert (Meyder-Cyrus & Kraft, 2020).

Die Eigentümer von Detailhandelsimmobilien sind gefordert, ihre Objekte fit für die Zukunft zu trimmen. In einem schwierigen Umfeld ist die finanzielle Wertentwicklung der Immobilien kritisch zu sehen. Die Angst vor sinkenden Bewertungen ist zurzeit vorhanden. Nur wenn neue Ansätze gefunden und erfolgreich umgesetzt werden, ist die Werterhaltung von vielen Immobilien in diesem Segment gesichert. Somit haben auch Geschäftsinhaber wie Herr M. in Zukunft eine Chance, ihr Geschäft nahe beim Kunden erfolgreich zu führen.

Dieser Beitrag ist während eines Projektes der Studierenden des MAS Immobilienmanagement entstanden.

Wollen auch Sie nächstes Jahr dabei sein?

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidsonvom IFZ Ihre Fragen.

Quellenverzeichnis

Bundesamt für Statistik. (01 2021). Detailhandelstatistik

Credit Suisse. (Oktober 2020). Immobilienmonitor

Felix Thrunheer, Bouke-Pieter van Dijk,. (2020/11). Mode und Gastronomie: Opfer der Corona-Krise. Die Volkswirtschaft, 20.

FRPE. (2020/11). Metaanalyse Immobilien Schweiz. FPRE.

GFK. (2020). Entwicklung des Detailhandels. GFK.

GFK. (26. Mai 2020). Shopping Center Markt Schweiz

Gratwohl, N. (11. Juni 2019). Trotz Krise entstehen neue Shoppingcenter in der Schweiz. Von NZZ

Kees Van, E. (11 2020). Immobilien Business: Stillstand ist keine Option. Immobilien Business, S. 23-35.

Kessler, P. (19. November 2020). Online im Aufwind

PWC. (November 2020). Immoperspektive 4. Quartal

Retail Atlas Schweiz. (2020). Entwicklung Verkaufsflächenmakrt 2017-2019

Schönbächler, R. (12. 11 2020). Entwicklung Detailahandel Schweiz in Bezug auf Retailimmobilien. (M. Lienberger, & V. Hilti, Interviewer)

Schultz, E. (19. November 2020). Statistiken zum E-Commerce Schweiz

Schultz, E. (03 2020/03). Detailhandelstatistik. Statista. Von Entwicklung des Detailshandels Schweiz abgerufen

Schuppisser, R., & Knellwolf, B. (9. Janaur 2021). Läden werden zu Erlebniscentern und Kunden zu Aktivisten. Luzerner Zeitung, 2-3.

Seiler, M. (19. Oktober 2019). PwC Real Estate Investor Survey

Wüst Partner. (März 2020). Immobilienmarkt Schweiz

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.