10. Januar 2022

Blockchain in der Immobilienwirtschaft: Disruptive Technologie mit Startschwierigkeiten

Die Blockchain-Technologie ist in den letzten Jahren in immer neue Wirtschaftsbereiche vorgedrungen und hat diese teilweise revolutioniert. In der Immobilienwirtschaft konnte die Technologie bisher noch nicht Fuss fassen, zu gross scheinen die Herausforderungen und Vorbehalte. Sind die regulatorischen Unsicherheiten und technischen Einstiegshürden aber überwunden, ist das Potenzial riesig. Die Frage ist, ob die Technologie dem Potenzial in der Praxis gerecht wird und mit sinnvollem Aufwand Mehrwerte erzielt werden können.

Studentischer Beitrag aus dem MAS Immobilienmanagement

Ein Artikel von Christian Arnet

Grundsätzlich lassen sich alle Vermögenswerte digitalisieren, seien dies Kunst, Geld oder Immobilien. Wesentlich ist, dass die digitalisierten Vermögenswerte sicher aufbewahrt werden können und eindeutig identifizierbar sind. Eine Lösung für die Speicherung von digitalen Vermögenswerten bietet die Blockchain. Der Begriff Blockchain hat spätestens mit dem massiven Hype rund um Bitcoin Ende 2017 den Mainstream erreicht. Dies spiegelt sich auch in den Suchanfragen für den Begriff auf Google wider.

Zwar hat sich das öffentliche Interesse seit 2017 etwas gelegt. Umso mehr wurden in der Zwischenzeit aber neue Anwendungsfelder erschlossen. Die Blockchain wird mittlerweile für mehr als nur ein digitales Zahlungsnetzwerk genutzt. In der Immobilienwirtschaft blieb es jedoch vergleichsweise ruhig um das Thema. In einzelnen Bereichen wurde zwar mit der Blockchain experimentiert, durchgesetzt hat sie sich aber nirgends. Da stellt sich die Frage, ob die Branche zu wenig innovativ für die Digitalisierung mithilfe der Blockchain ist, oder ob die Blockchain der Branche keinen Zusatznutzen bieten kann.

Die Blockchain als dezentrale Infrastruktur

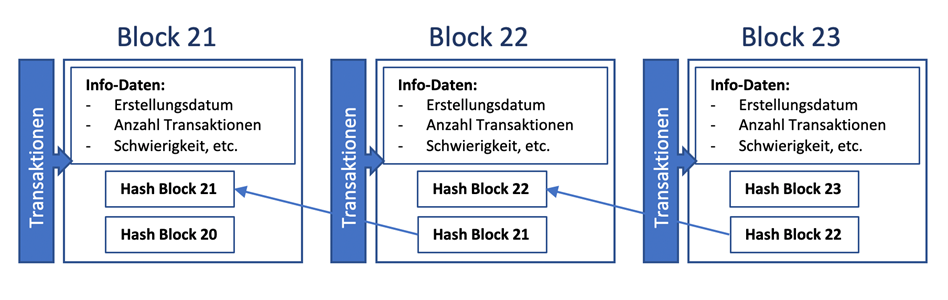

Eine Grundidee hinter der Blockchain ist, eine dezentrale Alternative gegenüber den aktuell zentralisierten digitalen Infrastrukturen wie etwa dem Finanzsystem aufzubauen. Technisch gesehen ist eine Blockchain eine kryptografisch gesicherte, dezentrale Datenbank: «Eine Blockchain ist eine verteilte Datenbank, die aus einer Kette von durch kryptografische Verfahren miteinander verbundenen Datenblöcken besteht und gleichzeitig auf mehreren Computern geführt wird.» (Markheim & Berentsen, 2021). Dank der kryptografischen Verknüpfung der Datenblöcken ist eine Blockchain schwer manipulierbar. Jeder Block wird über einem sogenannten Hash identifiziert, welcher über einen Algorithmus erzeugt wird. Und da jeder Block auf den Hash des vorherigen Blockes referenziert, sind die Blöcke miteinander verknüpft. Die Transaktionsdaten werden in einem entsprechenden Block gespeichert und können nicht mehr geändert werden. Alle Teilnehmer des Netzwerkes haben jederzeit Zugriff auf die Transaktionshistorie.

Vielfältige Einsatzmöglichkeiten

Die Idee hinter der Blockchain ist relativ simpel. Die sich daraus ergebenden Anwendungsmöglichkeiten sind jedoch sehr vielseitig. Als bekannteste Anwendung zählt Bitcoin. Im Jahr 2008 als dezentrales Währungs- und Zahlungssystem erschaffen, verhalf es der Technologie zum Durchbruch. In den letzten Jahren sind vor allem programmierbare Blockchains aufgekommen, welche als Plattformen für verschiedenste Anwendungen fungieren. Die grösste und bekannteste davon ist Ethereum. Neben der netzwerkeigenen Kryptowährung Ether beherbergt die Blockchain tausende Anwendungen und versteht sich als «…die weltumspannende programmierbare Blockchain.» (Ethereum, 2021).

Die aktuell zwei grössten Anwendungengsfelder befinden sich im Bereich des Decentraliced finance (DeFi) und der Non-fungible tokens (NFTs). Bei DeFi handelt es sich um die dezentrale Alternative zu dem aktuellen Finanzsystem. Alles, was tokenisiert ist, lässt sich über dezentrale Marktplätze rund um die Uhr und ohne Intermediär handeln. NFTs sind eine Art kryptografische Zertifikate auf eindeutig zuordenbare Vermögenswerte. Damit lassen sich Eigentumsrechte auf der Blockchain festhalten. Aktuell werden zum Beispiel digitale Kunstwerke, Gegenstände aus Videogames oder auch virtuelles Land als NFTs gehandelt und damit Milliardenumsätze generiert. Für die Immobiliebranche dürfte zukünftig insbesondere DeFi von Interesse sein. Denn die dezentralen Marktplätze bieten sich an, um darüber tokenisierte Immobilie zu handeln.

Tokenisierung einer Immobilie

Um eine Immobilie auf der Blockchain abzubilden, muss diese tokenisiert werden. Die Tokenisierung wird aus aufsichtsrechtlicher Sicht mit einer Verbriefung gleichgesetzt (Markheim & Berentsen, 2021). Durch eine Verbriefung werden für ein an sich illiquider Vermögenswert handelbare Wertpapiere ausgegeben. Dabei liegt der Unterschied zwischen einer Tokenisierung und einer Verbriefung in der dafür genutzten Infrastruktur und Technologie. Bei der Tokenisierung wird die Immobilie in «untereinander austauschbare und handelbare virtuelle Token» (Markheim & Berentsen, 2021) aufgestückelt und die Eigentumsrechte an den Token auf der Blockchain festgehalten. Aus technologischer Sicht ist eine solche Tokenisierung problemlos möglich. Aus regulatorischer Sicht gibt es aktuell jedoch grosse Unsicherheiten, da gemäss Markheim & Berentsen noch keine umfassenden Rechtsvorschriften bestehen.

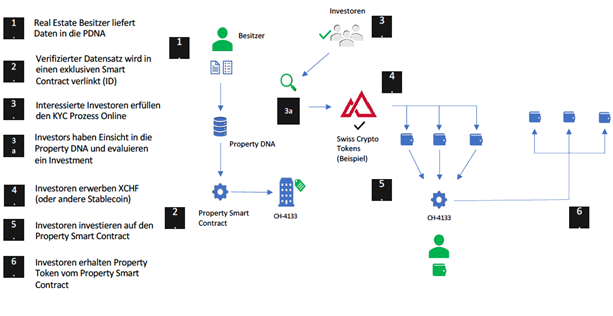

Wie ein solcher Prozess der Tokenisierung aussehen kann, zeigt die untenstehende Abbildung.

Die Vorteile einer Tokenisierung sind unter anderem Effizienzgewinn und zusätzliche Liquidität. Die Immobilie kann mit wenigen Klicks rund um die Uhr gehandelt werden. Zudem kann eine Immobilie in eine beliebige Anzahl Token aufgeteilt werden und jedes dieser Token kann theoretisch einen anderen Eigentümer haben. Das bedeutet, dass die Einstiegshürden für Investoren kleiner werden. Dies macht das Anlegen einer breiteren Gesellschaftsschicht zugänglich. Heute sind die Einstiegshürden aufgrund der hohen Stückpreise gerade für den Mittelstand sehr hoch und eine Partizipation am Markt der direkten Anlagen fast nicht möglich. Werden die Immobilien in kleinere Einheiten aufgeteilt und besser zugänglich gemacht, kann dies eine breitere Investorengruppe ansprechen. Die Eigentümerschaft hat den Vorteil, dass sie dank der einfachen Handelbarkeit unkompliziert zu liquiden Mitteln kommt. Zudem muss nicht die gesamte Liegenschaft verkauft werden, sondern nur der gewünschte Anteil. Tendenziell dürften dadurch die Immobilien an Wert gewinnen. Dazu beitragen sollte das erweiterte Feld an potenziellen Investoren, die vereinfachte Handelbarkeit und das Wegfallen von hohen Transaktionskosten.

Aktuell nur wenige Anwendungen in der Praxis

Gemäss PwC ist entlang der gesamten Immobilienwertschöpfungskette der Einsatz der Blockchain möglich. Gerade im Bereich der Bezahlung von Immobilientransaktionen sowie zur Finanzierung über Initial Coin Offerings wurde auf experimenteller Basis bereits auf die Blockchain gesetzt.

Ist die Abdeckung der gesamten Immobilienwertschöpfungskette durch die Blockchain das Ziel, bildet das Grundbuch einen guten Startpunkt. Dadurch können mit technologischer Unterstützung Kosten und Zeit bei Immobilientransaktionen gespart werden. Ein erstes Pilotprojekt wurde im Jahr 2016 in Schweden gestartet, zusammen mit dem Blockchain-Startup ChromaWay (Kobylinska & Pereira, 2021). Ziel war es, die «Blockchainisierung» des Grundbuches zu testen. Es wurde auch schon eine Transaktion über die Blockchain abgewickelt. Jedoch handelt es sich in diesem Projekt nicht um ein Blockchain-basiertes Grundbuch, sondern um eine auf eine Blockchain gestützte Transaktionsplattform (Anlegen in Immobilien, 2021). Dies stellt somit erst einen Zwischenschritt in der möglichen Entwicklung dar. Aktuell liegt das Projekt aus regulatorischen Gründen auf Eis. Zudem muss in Betracht gezogen werden, dass die Grundbücher oftmals schon sehr gut funktionieren und digitalisiert sind. Es besteht wenig Druck, hier etwas zu ändern. Es ist deshalb fraglich, ob die Vorteile isoliert betrachtet den Aufwand rechtfertigen.

Generell steht die «Blockchainisierung» der Immobilienwirtschaft immer wieder vor regulatorischen Herausforderungen. In den USA zum Beispiel dürfen Immobilien nicht direkt tokenisiert werden, sondern nur juristische Personen (Kobylinska & Pereira, 2021). Somit wird immer nur die Gesellschaft gehandelt, welche die Immobilie hält und nicht die Immobilie direkt. Dadurch ergeben sich zwar gegenüber einer Verbriefung bereits Vorteile, wie die lückenlose und transparente Transaktionsaufzeichnung oder die vereinfachte Handelbarkeit. Das volle Potenzial kann aber nicht ausgespielt werden, da es weiterhin einen Intermediär braucht.

Tokenisierung in der Praxis

In der Praxis gibt es bereits einige Immobilien, welche über diesen indirekten Weg tokenisiert wurden. Markheim & Berentsen haben in ihrer Arbeit die US-Amerikanische Firma RealToken genauer analysiert. Als erste Liegenschaft hat die Firma im Jahr 2019 ein Einfamilienhaus in Detroit im ERC20 Standard tokenisiert, welcher mit der Ethereum-Plattform kompatibel ist. Das Token kann derzeit über dezentrale Börsen wie Uniswap gehandelt werden. Der Handel ist weltweit rund um die Uhr möglich. Dazu muss sich jeder Käufer identifizieren (know your customer, kurz KYC) und eine Prüfung zur Verhinderung von Geldwäsche durchlaufen (Anti Money Laundering, kurz AML).

Mit dem Kauf des Tokens wird ein Anrecht auf einen Teil der Mieteinnahmen erworben. Die Mieteinnahmen werden täglich in Form des Stablecoin DAI ausbezahlt, welcher eine an den Dollarkurs gebundene Kryptowährung ist. Die Rendite beträgt abzüglich Verwaltungskosten und Steuern 13%. Gemäss den Autoren Markheim & Berentsen ist es aktuell noch zu früh, um zu sagen, ob eine Tokenisierung im Prozess günstiger ist als bei traditionellen Immobilienanlagenprodukten.

Als weiteres Beispiel einer Tokenisierung wird die Liegenschaft an der Bahnhofstrasse 52 in Zürich genannt. Diese Token wurden auf einer «permissioned Blockchain», also einer privaten Blockchain, ausgegeben. Auf eine solche Blockchain haben nur ausgewählte Teilnehmer Zugriff und die Token sind nicht öffentlich handelbar.

In der Theorie fast unbegrenzte Möglichkeiten

Um das volle Potenzial einer «Blockchainisierung» zu nutzen, müsste idealerweise das gesamte Ökosystem rund um die Immobilie mit einer Blockchain kompatibel sein. Und da die Immobilienwirtschaft eine sehr grosse Anzahl Schnittstellen hat, betrifft dies ein grosser Teil des Wirtschaftssystems. Zuerst müsste der Staat eine digitale Währung akzeptieren. Dies könnte zum Beispiel über ein staatliches Vehikel wie die angedachten CBDC (Central Bank Digital Currency) oder elektronische Versionen der bestehenden Fiat-Währungen passieren. Oder die Staaten akzeptieren die gängigsten privaten Kryptowährungen.

Wird das Grundbuch über die Blockchain geführt, kann «ein unmittelbarer Bezug zwischen Token und dem rechtlichen Anspruch auf die Immobilie hergestellt werden» (De la Rubia, 2021). Die Transaktion der tokenisierten Immobilie wird mit wenigen Klicks durchgeführt.

Auch im Bereich des Vertragswesens könnte die Blockchain zu mehr Effizienz und Transparenz führen. Die Verträge können über sogenannte Smart Contracts auf der Blockchain abgebildet werden. Versicherungen, Mietverträge oder Verträge für Unterhaltsarbeiten können mithilfe solcher smarten Verträge geregelt werden. Ein Käufer der Immobilie hat dadurch die volle Transparenz. Die Daten sind in der Blockchain gespeichert und es wird ersichtlich, wann was gemacht wurde und wie die historische Vermietungs- und Sanierungssituation ausgesehen hat. Dadurch kann sich der Käufer und der Bewerter ein deutlich besseres Bild über den Wert der Immobilie machen und muss nicht auf die Aussagen des bisherigen Eigentümers vertrauen.

Einige Verträge können zudem automatisiert werden. Das heisst, trifft ein bestimmtes Ereignis ein, wird durch den Smart Contract der vereinbarte Vorgang in Bewegung gesetzt. Dadurch könnten zum Beispiel auch die im Mietvertrag geregelten Zahlungen automatisch durchgeführt und die Nebenkosten direkt weiterverrechnet werden. Ist das Gebäude mit dem Internet of Things (IoT) verbunden, kann dies alles automatisiert geschehen.

Grosses Potenzial mit einigen Unsicherheiten

Die praktischen Anwendungen der Blockchain in der Immobilienwirtschaft sind noch sehr dünn gestreut. Es ist aktuell zu früh, um zu erkennen, ob die bereits getätigten Experimente der Branche überhaupt einen Mehrwert bieten können. Theoretisch hat die Blockchain das Potenzial, die Branche einen grossen Schritt weiterzubringen und die Digitalisierung und Automatisierung auf eine neue Ebene zu heben. Falls die Blockchain sich als die richtige Lösung herausstellt, dürfte die Umsetzung aber seine Zeit in Anspruch nehmen und ein schrittweises Vorgehen notwendig sein. Aktuell sind oftmals die regulatorischen Unsicherheiten noch zu gross beziehungsweise das Wissen der Marktakteure zu klein. Entwickelt sich das technologische Potenzial weiter und trifft auf eine liberale Regulierung, findet sich die Immobiliebranche idealerweise in einem Ökosystem wieder, welches komplett von der Blockchain durchdrungen ist.

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.