17. Mai 2022

Wie resilient bleibt der Wohnungsmarkt? Teil 1: Energie- und Materialpreisinflation

Der gleichzeitige Anstieg von Zinsen, Material- und Energiepreisen läutet eine neue Phase ein, die den Jahren 2004 bis 2008 ähnelt. Damals boomte die Wirtschaft. Der Immobilienmarkt konnte Teuerung und Zinsanstiege gut verkraften. Jetzt sind Teile der Teuerung angebotsinduziert und das ganze Augenmerk liegt auf dem Wirtschaftswachstum: Eine Stagflation wäre das schlechteste Szenario.

Von Christian Kraft und Daniel Steffen

In einer dreiteiligen Blogserie nehmen wir die Veränderungen und ihre Auswirkungen genauer unter die Lupe. Heute: Was bewirkt die Preisexplosion von Baumaterial und Energie?

Der Schweizer Wohnungsmarkt hat während der vergangenen 20 Jahre trotz grosser Herausforderungen immer wieder Stärke bewiesen. Dafür gibt es gute Gründe (siehe Blog vom 21. November 2021). Neben den strukturellen Stärken war es vor allem das wirksame Wechselspiel von Konjunktur (Flächennachfrage) und Geldpolitik (Finanzierungskosten, Investitionsinteresse), das den Markt in einem kontinuierlich wachsenden Gleichgewicht gehalten hat.

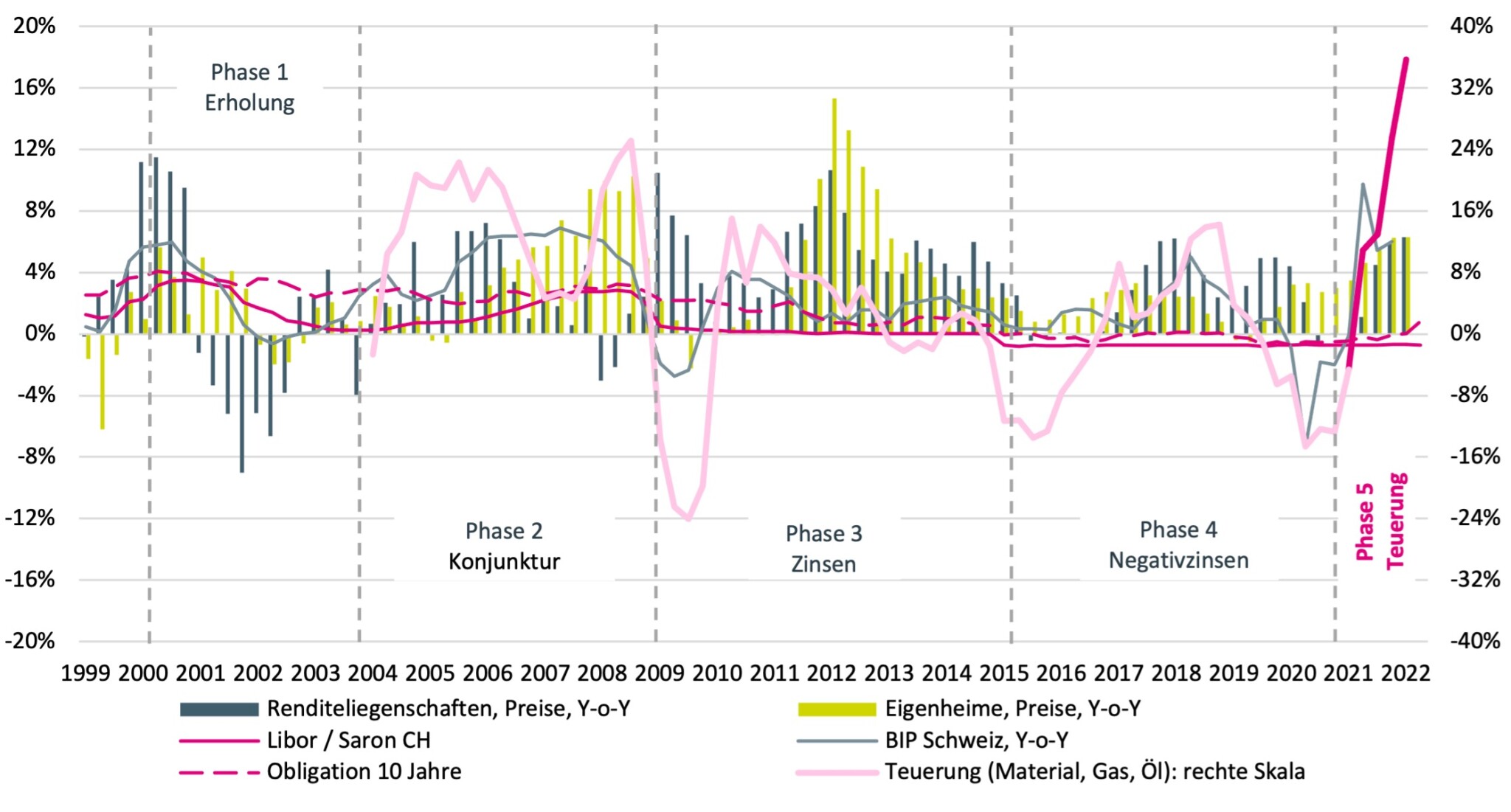

Ende 2021 wurde nun eine neue Phase eingeläutet (Abbildung 1). Die stark ansteigenden Material- und Energiepreise sind im Immobilienmarkt seit langem ein Novum. Einzig die Jahre 2004 bis 2008 zeigen mit politischen Unsicherheiten im Nahen Osten bis zum Ausbruch der Finanzkrise vergleichbare Muster der Teuerung. Doch zwei wesentlich Faktoren unterscheiden die Jahre 2004 bis 2008 von der Situation heute.

Erstens war die Zeit geprägt von hohem Wirtschaftswachstum. Die Teuerung war zumindest zum Teil nachfrageinduziert. In dieser Situation konnte die SNB die Teuerung mit Zinsschritten im Zaum halten, ohne die Flächennachfrage zu stark zu bremsen. Mit Ausbruch der Finanzkrise bestand somit wiederum Handlungsspielraum, die Rezession durch drastische Zinsreduktionen zeitlich zu begrenzen.

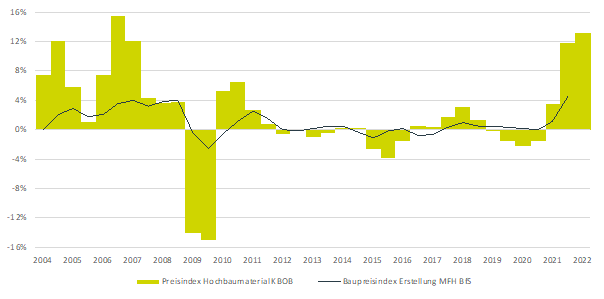

Zweitens waren das Ausmass und die Geschwindigkeit der immobilienrelevanten Teuerung (Material, Transport- und Betriebskosten) kaum vergleichbar mit dem, was nun zutage tritt. Der Materialpreisindex Hochbau (KBOB), der die Teuerung verschiedener Materialien repräsentativ für ein Hochbauprojekt vereint, stieg von Januar bis April 2022 um 13.2% im Vergleich Vorjahreszeitraum. Allein im April beschleunigte der Index auf 18.4% im Vergleich zum April des Vorjahres – ein Höchstwert, der den letzten Höchstwert von 16.6% während anhaltender politischer Unsicherheiten im Nahen Osten und auf dem Gipfel des Wirtschaftsbooms im November 2006 übersteigt (Abbildung 2).

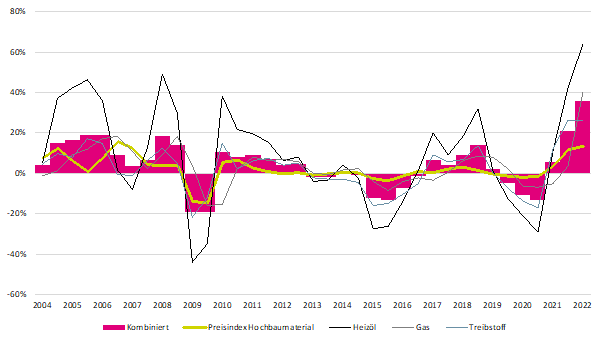

Einzigartig und neu ist dabei auch die parallele Entwicklung von Material- und Energiepreisen. Kombiniert man die Teuerung von Baumaterial für die Erstellung von Hochbauten mit den Transportkosten (Treibstoffen) und der für die Mehrzahl der Gebäude relevanten Energieversorgung (Gas und Heizöl), so resultiert ein aktueller Kostenanstieg von 35.8% für Baumaterial, Transport und Energieversorgung. Dieser Wert liegt weit über der kombinierten Teuerung des Jahres 2006 (19.9%). Hinzu kommt, dass dieser Kostenanstieg in eine Zeit grosser wirtschaftlicher Unsicherheit fällt. Für alle Unternehmen, die diese Teuerung nicht an ihre Kunden weitergeben können, sind diese Entwicklungen drastisch. Auf die gesamten Erstellungskosten eines Gebäudes, dürfte die Materialpreisteuerung entsprechend dem Kostenanteil von Material im Mittel hingegen nur mit rund 30% durchschlagen (Abbildung 3).

So steigerte die Materialpreisteuerung von 12% bis 15.5% im Vergleichsjahr 2006 die Erstellungskosten eines Mehrfamilienhauses um 4%. Angesichts der momentan stärkeren (April: 18.4%) und schnelleren Entwicklung ist im laufenden Jahr deshalb mit einem durchschnittlichen Anstieg der Erstellungskosten für ein Mehrfamilienhaus um mindestens 6% zu rechnen. Da der Baupreisindex des Bundesamtes für Statistik halbjährig erhoben und veröffentlicht wird, dürften diese Werte erst in der späten zweiten Jahreshälfte sichtbar werden.

Nicht nur die Erstellung der Gebäude wird teurer, sondern auch deren Betrieb und Nutzung. Gemäss KBOB sind die Preise für Heizöl im April um 87%, jene für Gas um 42% gegenüber dem Vorjahr angestiegen. Im Mietwohnungsmarkt kommen damit markant höhere Nebenkosten auf die Mietenden zu. In vielen Regionen wird dies die Mietzinspotenziale bei der Neuvermietung von Wohnungen, die mit fossiler Energie geheizt werden, reduzieren. Auch hier gilt: Die Tragbarkeit dieser Teuerung wird massgeblich von der weiteren konjunkturellen Entwicklung abhängen. Es bestehen somit gute Chancen, dass der Schweizer Wohnimmobilienmarkt trotz der Herausforderungen stabil bleibt.

Die weitere Analyse bezüglich Mieten und Nebenkosten, Zinsen und kombinatorischen Bewertungseffekten folgt in den kommenden Wochen auf diesem Blog.

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.