31. Oktober 2022

Online-Boom am Retailmarkt – Stationärer Handel bald offline?

Studentischer Beitrag aus dem MAS Immobilienmanagement

Der Strukturwandel im Detailhandel ist bereits seit einigen Jahren im Gange. Sinkende Mieten und steigende Leerstände dominieren den Verkaufsflächenmarkt. Die Coronakrise war ein Beschleuniger dieses Trends, aber kein Game-Changer. Inflation und sinkende Konsumfreude trüben die Aussichten weiter ein. Innovative Konzepte seitens der Detailhändler sind gefragter denn je. Gleichzeitig tun Vermieter gut daran, ihre Objektstrategien zu überdenken und Flächen fit für die Zukunft zu machen.

Ein Artikel von Michael Müller und Roger Heimo

Steigende Preise drücken auf die Konsumentenstimmung

Die wirtschaftlichen Rahmenbedingungen für den Detailhandel haben sich in den vergangenen Monaten deutlich eingetrübt. Sorgen um die steigende Inflation und zunehmende Rezessionsrisiken haben der Konsumentenstimmung spürbar zugesetzt. Gemäss der Juli-Umfrage des SECO, ist der Index der Konsumentenstimmung auf den tiefsten Stand seit Messbeginn im Jahr 1974 gesunken (SECO, 2022). Konsumenten dürften in diesem Umfeld ihre Ausgaben verstärkt in Richtung Verbrauchs- und weg von Konsumgütern steuern. Dies dürfte insbesondere dem Non-Food-Segment weiter zusetzen. Obwohl die Unternehmen bis anhin höhere Einkaufspreise mehrheitlich an die Kunden überwälzen konnten, könnte der Erfolg weiterer Preiserhöhungen durch die sich eintrübende Konsumentenstimmung gefährdet sein. Nach der Pandemie sehen sich Non-Food-Retailer damit mit einer weiteren Herausforderung konfrontiert. Die durch die Pandemie verursachten Lieferkettenprobleme entspannen sich bis anhin nur leicht. Dies hat viele Unternehmen dazu bewogen, ihre Lagerbestände zu erhöhen. Mit der sich abschwächenden Konsumfreude erhöht sich das Risiko, dass die Detailhändler auf ihren Lagern sitzen bleiben und die Ware mit Rabatten verschleudern müssen. Dies würde die schrumpfenden Gewinnmargen weiter belasten und könnte eine weitere Konkurswelle nach sich ziehen.

Lichtblicke gibt es von Seiten des Arbeitsmarktes. Dieser ist weiterhin in einer sehr soliden Verfassung. Die Arbeitslosenquote ist im August auf 2% gesunken und liegt damit so tief wie letztmals vor über zwanzig Jahren (SECO, 2022).

Strukturwandel setzt sich fort

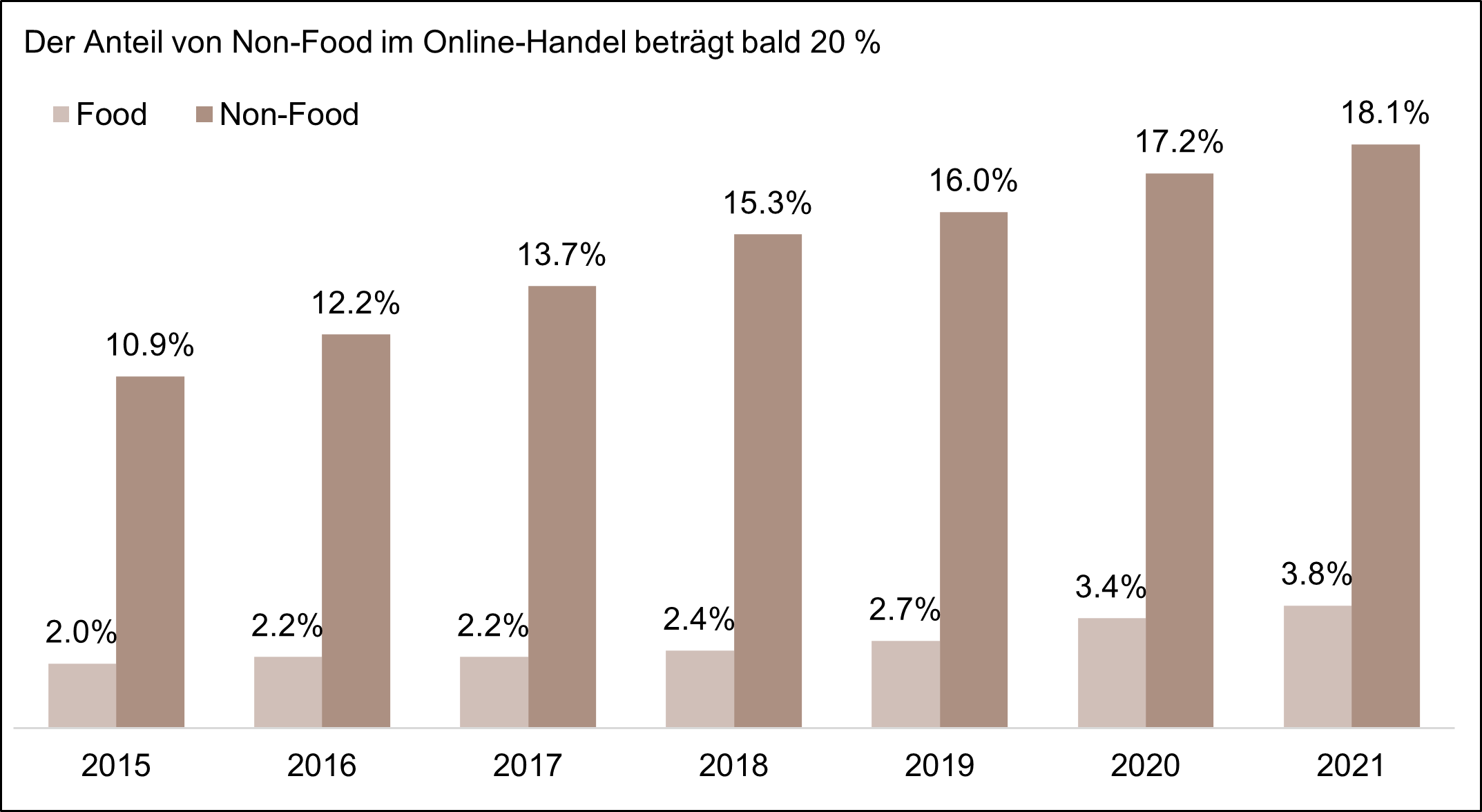

«Food legt zu, Fashion ist rückläufig» – diese Entwicklung hat schon lange vor der Pandemie eingesetzt, doch die Pandemie scheint sie weiter beschleunigt zu haben. Währenddem die Umsätze im Food-Bereich gegenüber Vorpandemie-Niveau deutlich zulegen konnten, tendierten jene im Non-Food-Segment, welches auch Fashion beinhaltet, seitwärts bzw. waren sogar rückläufig. Dabei fordert der Onlinehandel den stationären Handel unnachgiebig heraus. Der Einkauf von Kleidung, Möbeln und Heimelektronik wird immer häufiger online abgewickelt. Der Online-Anteil im Non-Food-Segment ist im vergangenen Jahr weiter angestiegen und beträgt mittlerweile 18.1%, im Bereich der Heimelektronik sogar 50%. Gleichzeitig werden im Food-Segment nur gerade 3.8% der Einkäufe online abgewickelt (GfK Switzerland, 2022). Durch den aktuell sehr schwachen Euro-Wechselkurs dürfte die Attraktivität ausländischer Onlineshops weiter erhöht werden.

Einen Blick in den von ImmoCompass und Van Dijk Consultancy pulizierten Retail Atlas 2022 zeigt, dass zwischen 2019 und 2022 im Bereich Mode und Schuhe 205 Filialen der grössten Modeketten in der Schweiz geschlossen wurden. Vor allem bei den Ketten der Schuhbranche gab es eine starke Abnahme. Vögele Shoes, Bingo Shoes und Navyboot haben in den letzten drei Jahren mehr als 20 Filialen geschlossen. Bei den Ketten der Bekleidungsbranche schlossen unter anderem La Halle und Zebra Fashion viele ihrer Filialen. Im Food-Segment hingegen hat die Anzahl der Filialen zugenommen. Insbesondere Aldi, Lidl und Spar haben ihr Filialnetz ausgebaut. Coop und Migros haben sich vorwiegend auf die Neueröffnung von kleineren Läden in Quartieren und Randregionen fokussiert. Der langfristige Trend in Richtung E-Commerce dürfte damit in den kommenden Jahren den stationären Handel im Non-Food-Segment weiter belasten. Umso wichtiger sind seitens der Retailer im aktuellen Umfeld eine breite Produktdiversifikation, starke Marken und eine erhöhte Preissetzungsmacht. (ImmoCompass und Van Dijk Consultancy, 2022).

Die Dynamik im Retailmarkt hat auch Auswirkungen auf die Einkaufsgebiete. Weil die neu eröffneten Supermärkte sich meistens ausserhalb von Zentrumsgebieten befinden, hingegen die geschlossenen Filialen im Modebereich oft in den Zentrumgebieten liegen, findet eine Verschiebung aus den Ortszentren statt. Die Innenstädte stehen wegen des sich schnell ändernden Angebots immer öfters vor einer Neuorientierung.

Mieten von Verkaufsflächen im Sinkflug

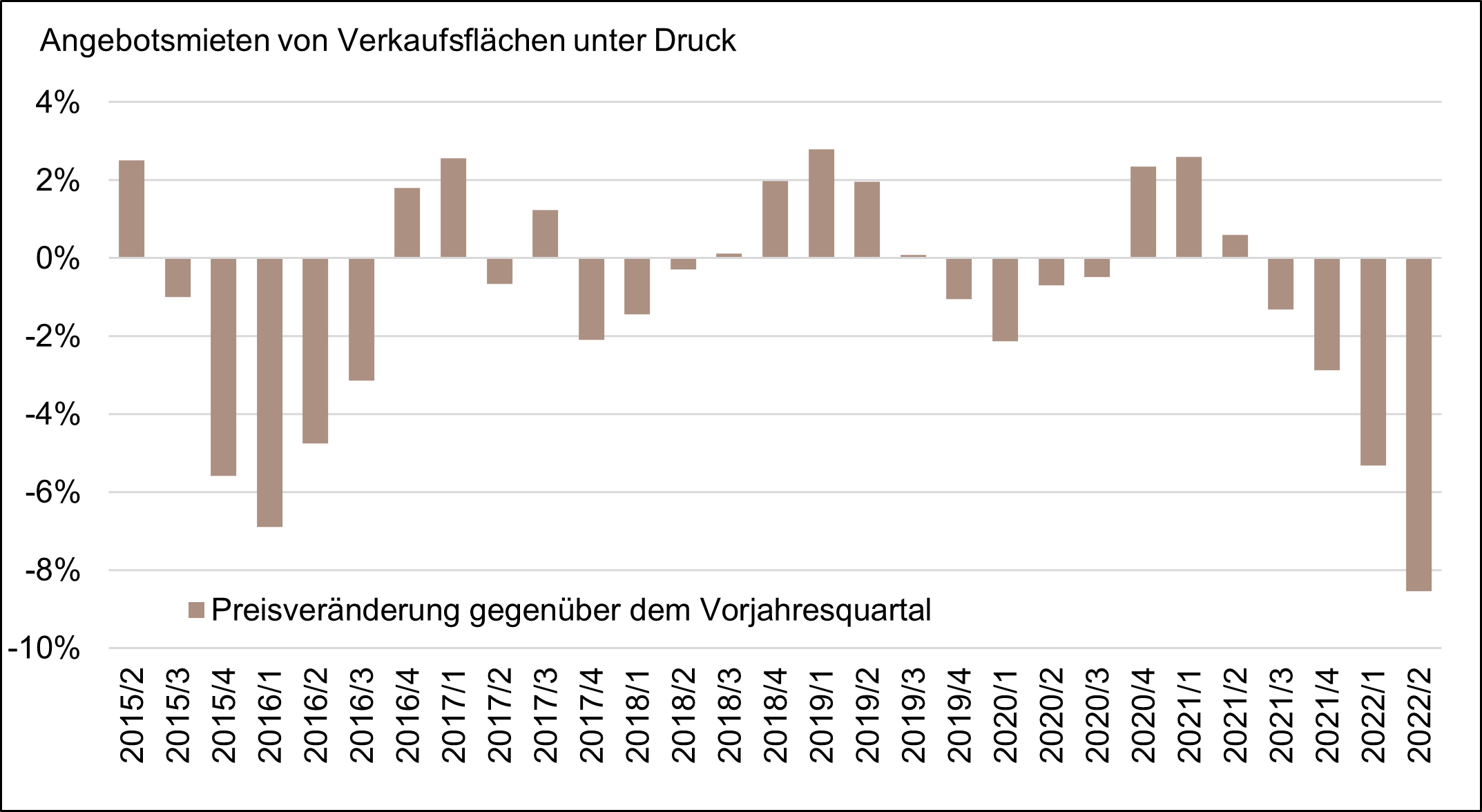

Im zweiten Quartal waren auf den Immobilienplattformen der Schweiz rund 660’000 m² Verkaufsflächen zur Vermietung ausgeschrieben, wie Daten von Wüest Partner zeigen. Dieser Wert liegt markant über dem langjährigen Durchschnitt. Die Mieten für Verkaufsflächen sind in den vergangenen fünf Jahren deutlich günstiger geworden. Gegenüber dem Vorjahr sind die Angebotsmieten schweizweit um 8.5% gesunken (Wüest Partner, 2022).

Bei den Detailhändlern kommen diese günstigeren Mietkonditionen jedoch nur bedingt an. Was zuerst einmal paradox klingt, hängt stark mit der Lage zusammen. An Top-Lagen sind die Mieten weiterhin hoch. Vor allem an den Knotenpunkten mit hoher Passantenfrequenz und Beschäftigungsdichte sind Nachfrage und Zahlungsbereitschaft nach wie vor gegeben. An weniger begehrten Standorten an peripheren Lagen hingegen sind die Mieten deutlich unter Druck geraten.

Währendem die sinkenden Mieten an peripheren Lagen für die Detailhändler ein gutes Zeichen sind, bleibt es für Verkaufsflächenanbieter eine grosse Herausforderung das Mietpreisniveau zu halten und Leerstände zu vermeiden. Bei der Flächengrösse geht der Trend klar in Richtung kleineren Verkaufsflächen. Dabei dürften Anbieter mit Omni-Channel-Strategien vermehrt Standorte an Top-Lagen eröffnen. Diese nutzen eine Verbindung von Online-Shop und stationärem Laden und punkten mit innovativen Shop-Konzepten und echten Kundenerlebnissen auf meist kleineren Flächen.

Einen Lichtblick für das Flächenangebot gibt es von Seiten der Planungstätigkeit. Die Anzahl der baubewilligten Verkaufsflächen ist in der ersten Hälfte von 2022 zurückgegangen. Neben steigenden Baukosten und deutlich höherer Zinsen dürfte auch der rückläufige Trend bei der Planungstätigkeit von Wohnbauten zu diesem Rückgang geführt haben. Mit dem Wohnbauboom der letzten Jahre ist das Verkaufsflächenangebot spürbar angestiegen, weil im Erdgeschoss von Wohnbauten oft Verkaufsflächen realisiert wurden.

Retailer erfinden sich neu und locken mit innovativen Konzepten

Wer diese Tage in den Haupteinkaufsstrassen der grossen Städte verweilt, kann feststellen, dass diese nach wie vor gut besucht sind. Verschont bleiben diese jedoch vom Strukturwandel im Retailmarkt nicht. Vieles ist im Umbruch. Neue Ladenkonzepte können zunehmend beobachtet werden.

Die Kombination von online und offline gewinnt an Bedeutung. Die Funktion des stationären Detailhandels besteht zunehmend darin, das Online-Geschäft sinnvoll zu ergänzen, anstatt möglichst viele Produkte in allen Farben und Grössen anzubieten. Erlebniswelten und Inspiration sind gefragt. Kombinierte Nutzungen wie das im Laden integrierte Café oder der hippe Pop-up-Store bringen Abwechslung und wecken die Neugier der Konsumentinnen.

Der stationäre Handel kann sich mit dem Angebot von ergänzenden Dienstleistungen vom Online-Handel differenzieren. Kleidergeschäfte haben beispielsweise eigene Schneidereien und Outdoor-Geschäfte integrierte Reparatur-Center. Ein weiterer Aspekt der Ergänzung zum Online-Handel stellt die persönliche Beratung dar. Marken betreiben vermehrt Läden, in denen sie kein einziges Produkt vor Ort anbieten, jedoch die Kundschaft beraten, damit diese anschliessend das passende Produkt online bestellen kann. Autohersteller wie Tesla eröffnen an Top-Einkaufslagen Showrooms, um von den hohen Passantenfrequenzen zu profitieren und die Marke oder ein spezifisches Modell rascher bekannt zu machen. Vor Ort wird beraten, gekauft anschliessend online.

Ein weiterer Trend der letzten Jahre zeigt sich im Verhalten der Markenhersteller. Diese eröffnen eigene Brand-Stores, um so direkt bei ihren Endkunden zu sein (Direct-to-Consumer). Es gibt aber auch jene, die sich dies nicht leisten können oder wollen. Hier bietet sich ein völlig neues Geschäftsmodel für Detailhändler.

Sie ermöglichen für die Markenhersteller das Erlebnis vor Ort, die Möglichkeit der Kundschaft ein Produkt zu spüren und auszuprobieren. Sie bilden so das Bindeglied zwischen Endkunden und Markenhersteller. Das Geschäftsmodell des Detailhändlers orientiert sich dabei nicht mehr vorwiegend am Umsatz der verkauften Produkte. Denn diese werden vermehrt online bestellt. Der Detailhändler wird stattdessen als Dienstleister bezahlt (Retail-as-a-Service). Er liefert den Markenunternehmen Daten zu Kundenverhalten und gibt wichtige Informationen dazu, wie ein Produkt bei der Kundschaft ankommt. Momentan ist dieses Konzept noch nicht in der Schweiz angekommen. In Zukunft dürfte dies jedoch vermehrt anzutreffen sein (Martel, 2021).

Der Detailhandel wird damit vermehrt Sparring-Partner und Dienstleister der Markenhersteller. Um dabei erfolgreich zu sein, braucht er vermehrt Kooperationen. Brücken zwischen Einkaufen, Gastronomie und weiteren Nutzungen sind gefragt (SIX Group, 2021).

Liegenschaftseigentümer müssen eine aktive Rolle übernehmen

Der Strukturwandel im Retailmarkt sowie die sich damit einhergehenden wandelnden Nutzeransprüche zwingen auch die Vermieter zum Umdenken. Bereits seit einigen Jahren sinken die Mieten mit Ausnahme von gewissen Top-Lagen. Ladenflächen mit bescheidenen Passantenfrequenzen oder schlicht mässiger Lage stehen vermehrt leer. Um in Zukunft Leerstände zu vermeiden haben die Vermieter wieder eine aktivere Rolle bei der Vermarktung ihrer Flächen zu übernehmen.

Angefangen bei der Objektstrategie, empfiehlt es sich, diese wo notwendig zu überarbeiten. Wo eine Retailnutzung nicht mehr sinnvoll ist und baurechtlich eine Umnutzung möglich wäre, gilt es dies zu prüfen. Obergeschosse an innerstädtischen Lagen, welche bisher als Retailflächen genutzt wurden, können beispielsweise womöglich in Wohnungen oder Büroflächen transferiert werden. Wo hingegen die Retailnutzung die sinnvollste ist und Leerstände mittels baulicher Investitionen vermieden werden können, sollten diese proaktiv getätigt werden. Sei dies in das äussere Erscheinungsbild der Liegenschaft, die haustechnischen Anlagen oder aber auch in die Nutzungsflexibilität der Flächen. Aufgrund der Flächenkonsolidierung bei vielen Detailhändlern sind heute wieder mehr kleinere als grössere Flächen gesucht. Durch neue Kooperationen von verschiedenen Nutzern werden in Zukunft häufiger Mixed-Use-Konzepte gefragt sein. Hier bedarf es einer gewissen Flexibilität der Vermieter, wie aber auch etwas gemässigtere Ansprüche an die Mieterträge, um eine längerfristige Vermietung sicherzustellen. Gleichzeitig bietet sich im städtischen Umfeld dadurch die Chance für mehr Vielfalt und einen besseren Ladenmix (Jordan, 2020).

Bei der Vermarktung wird es vielerorts nicht mehr ausreichen, lediglich Plakate ins Schaufenster zu hängen, um den richtigen Mieter zu finden. Hier bedarf es einer professionellen Vermarktung mit Lokalkenntnissen und entsprechendem Netzwerk. Gleiches gilt für die Mietverhandlung. Aufgrund der Entwicklung der letzten Jahre dürften je länger je mehr die Mieter am Drücker sein und die Bedingungen diktieren. Vermieter tun also in jeglicher Hinsicht gut daran, in ihre Objekte zu investieren, um diese attraktiv und sogleich fit für die Zukunft am Markt zu positionieren.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Prof. Dr. Christian Kraft vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.