14. November 2022

Regionalisierte Analyse der Erschwinglichkeit von angebotenen Mietwohnungen in der Schweiz und Identifikation von Regionen mit Überhitzungserscheinungen

Eine neue Cluster-Typologisierung sämtlicher Schweizer Gemeinden in Kombination mit einem Kaufkraftmodell ermöglicht erstmalig eine schweizweite Analyse der Erschwinglichkeit von Mietwohnungen auf einheitlicher Berechnungsbasis und erlaubt die Identifikation von Regionen mit Überhitzungserscheinungen im Immobilienmarkt.

Ein Artikel von Adrian Kröpfli, Michael Trübestein, Matthias Aepli und Jörg Schläpfer, publiziert in der 24. Ausgabe vom Swiss Real Estate Journal

In der Schweiz, einem Land von Mietern, sind in diesem Jahrtausend nicht nur die Wohneigentumspreise, sondern auch die Wohnungsmieten überdurchschnittlich stark angestiegen, auch wenn inzwischen wieder leicht rückläufige Angebotsmieten für die gesamte Schweiz seit 2015 zu beobachten sind. Währenddessen verzeichnete die Entwicklung der (verfügbaren) Einkommen ein tieferes Wachstum als die Angebotspreise von Mietwohnungen, weshalb die Frage auftaucht, inwieweit die heutigen Mietpreise der auf dem Markt angebotenen Wohnungen für die ansässige Bevölkerung überhaupt noch tragbar sind.

Zu dieser Frage gibt es Unterschiede nach Segment. Einerseits nach Einkommensklassen, da der Anteil der Wohnkosten am Einkommen für das unterste Einkommensquintil schon immer am höchsten war und zuletzt nochmals angestiegen ist (BFS, o.J., a). Andererseits sind die Unterschiede von deutlichen regionalen Unterschieden geprägt. Vor diesem Hintergrund kommt es nicht von ungefähr, dass der Ruf nach bezahlbarem Wohnraum in den vergangenen Jahren immer lauter wurde und die (politischen) Diskussionen diesbezüglich intensiver geführt werden.

Die folgenden Ausarbeitungen zeigen erstmalig ein gesamtschweizerisches und regionalisiertes Porträt über die Erschwinglichkeit von angebotenen Mietwohnungen für Einpersonenhaushalte.

Kaufkraftmodell

Das Kaufkraftmodell nach A. Parianos / Wüest Partner (2020) basiert auf Daten der Strukturerhebung (SE). Seit 2010 werden im Rahmen der SE jährlich rund 200 000 Personen der ständigen Wohnbevölkerung ab 15 Jahren durch das Bundesamt für Statistik (BFS) befragt. Die SE erfasst für jede Einzelperson 284 Variablen und liefert so Informationen zu deren Wohnort, Sprache, Religion, Ausbildung, Arbeit, Pendlermobilität, Haushalts- und Familientypen, Bewohnertyp und Wohnkosten (BFS, o.J., b).

Anhand der detaillierten personenbezogenen Angaben in der SE, welche für die Jahre 2014 bis 2018 vorliegen, konnten Parianos / Wüest Partner (2020) die effektiven Einkommen von 942 750 Personen sowie deren Kaufkraft nach Abzug der personenbezogenen Fixkosten (Einkommenssteuern, Krankenkassenprämien und Pendlerkosten) berechnen. Die Berechnungen des Einkommens und der Kaufkraft erfolgten hierbei auf Stufe Einzelpersonen, nicht auf Stufe Haushalt. Die Berechnung der Variablen des Kaufkraftmodells basiert auf den Angaben aus der SE und umfasst u.a. (1) ein modelliertes Bruttoeinkommen aufgrund personenbezogener, sozioökonomischer Indikatoren; (2) Pendlerkosten kalkuliert auf Basis der Pendeldistanz zwischen Wohn- und Arbeitsort, der Anzahl Pendelbewegungen pro Woche sowie dem von der befragten Person angegebenen Transporttyp (ÖV, MIV, Velo, zu Fuss, andere); (3) Krankenkassenprämien basierend auf den mittleren Prämien der grössten zugelassenen Krankenversicherer, der Prämienregion sowie dem Alter der Einzelpersonen sowie einem Mittelwert der Franchise; (4) Einkommenssteuern unter Berücksichtigung von pauschalen steuerlichen Abzügen (bspw. Berufskosten, Versicherungsprämien).

Der Begriff der Kaufkraft wird demnach wie folgt definiert und weiterverwendet:

Bruttoeinkommen p.a.

– Pendlerkosten p.a.

– Krankenkassenprämien p.a.

– Einkommenssteuern p.a.

= Kaufkraft p.a.

K-Means Clustering und Indikatorenset

Die Typologisierung der Gemeinden erfolgt mittels der k-means-Methode. Das Ziel der Clusterung besteht darin, auf Basis von ausgewählten Indikatoren möglichst «ähnliche» Gemeinden miteinander zu sogenannten Clustern zu gruppieren, wobei sich die gebildeten Cluster wiederum möglichst stark voneinander unterscheiden sollen. Der Vorteil der k-means-Methode liegt in der Effizienz bei grossen Datenmengen sowie der Objektivität des Verfahrens, da ein Algorithmus ähnliche Strukturen in Datenbeständen sucht und die Gemeinden so den verschiedenen Clustern zuordnet.

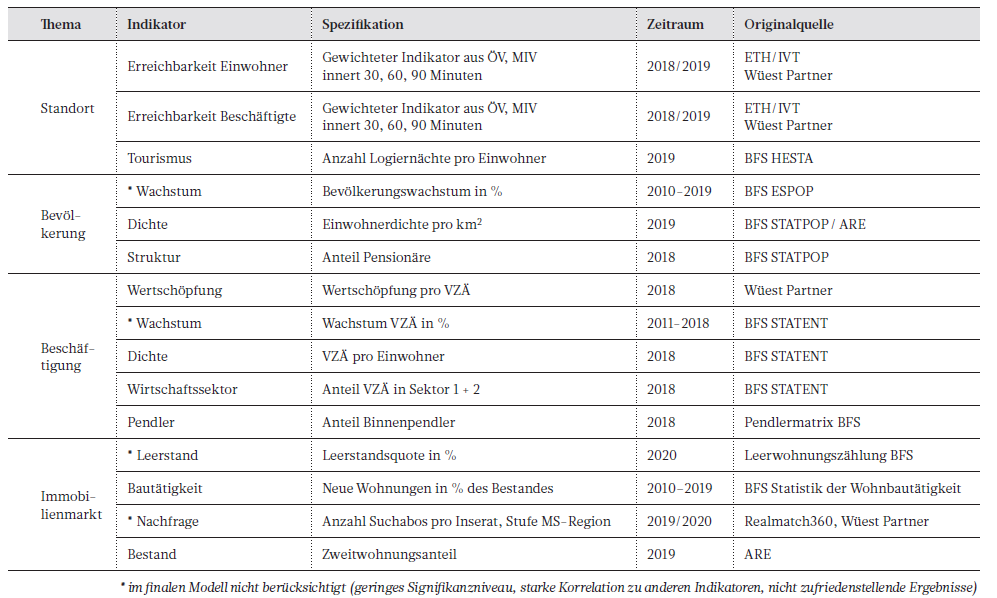

Die Zuordnung der Gemeinden in die einzelnen Cluster basiert auf ausgewählten Indikatoren zu Bevölkerung, Beschäftigung, Erreichbarkeit und dem Immobilienmarkt. Die verwendeten Daten entstammen der Datenbank von Wüest Partner (2021, a), welche die Daten wiederum aus anderen, vielfach nicht öffentlich zugänglichen Quellen bezieht. Tabelle 1 listet deren Originalquelle sowie weitere Informationen zu den ausgewählten Indikatoren zur Typologisierung der Gemeinden auf.

Das Clustering mit insgesamt sechs Clustern und 11 Indikatoren lieferte die statistisch und inhaltlich besten Ergebnisse.

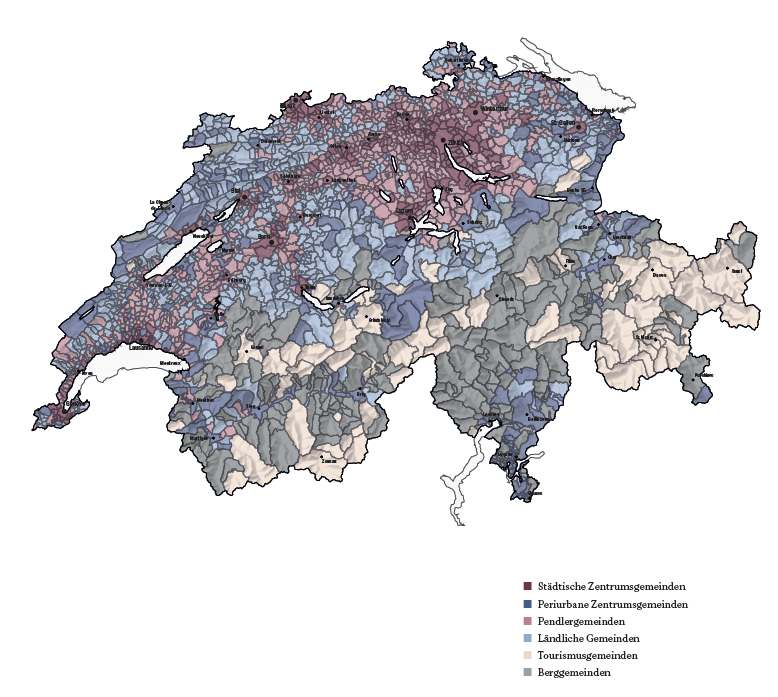

Typologisierung der Gemeinden

Die 2202 Schweizer Gemeinden wurden mittels der Clusteranalyse insgesamt sechs Clustern zugeteilt, welche sich gemäss nachfolgender Karte wie folgt auf die Schweiz verteilen und folgendermassen benannt werden (vgl. Abbildung 1).

Die relativen Anteile der sechs Gemeindetypen an der ständigen Wohnbevölkerung, der Anzahl Vollzeitäquivalente, der Anzahl Einpersonenhaushalte (nur Mieter) sowie der Anzahl an Zweitwohnungen, jeweils am Gesamttotal der Schweiz variieren: Städtische Zentrumsgemeinden stellen 47% der Einwohner der Schweiz (8,6 Mio.), gefolgt von Pendlergemeinden (21%), periurbanen Zentrumsgemeinden (17%), ländlichen Gemeinden (10%), Berggemeinden (3%) und Tourismusgemeinden (2%).

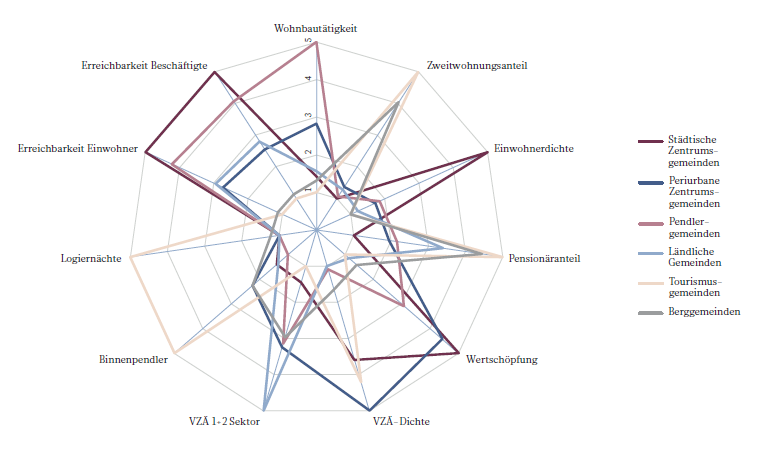

Abbildung 2 zeigt die Ausprägung der 11 ausgewählten Indikatoren innerhalb der Cluster. Der Maximalwert ist 5, der Minimalwert eins. So ist z.B. der Zweitwohnungsanteil in den Tourismusgemeinden am höchsten.

Methodik zur Klassifizierung der Gemeinden

Die Analyse der Erschwinglichkeit von angebotenen Mietwohnungen auf Stufe Gemeinde wird jeweils separat innerhalb eines Clusters vorgenommen, um nicht Gemeinden unterschiedlicher Strukturen und Typologien miteinander zu vergleichen. Hierbei werden die Gemeinden anhand eines Punktesystems bewertet, welches die Basis für die «Heat-Map» bildet. Die Bewertung der Gemeinden mittels Punktesystem erfolgt in Anlehnung an die von der Boston Consulting Group im Jahr 1970 entwickelten Vier-Felder-Matrix (Rogator AG, o.J.).

Die Beurteilung der Tragbarkeit einer Wohnung erfolgt in der Praxis aufgrund der sogenannten Drittelregel – wonach die Bruttomiete einer Wohnung maximal einen Drittel des Bruttohaushaltseinkommens ausmachen soll. Allerdings wird in vorliegender Analyse die relative Wohnkostenbelastung in einer Gemeinde nicht am Bruttoeinkommen, sondern an der Kaufkraft der ansässigen Bevölkerung gemessen und durch das Kriterium der theoretischen Wohnkostenbelastung, welches die gewichtete Angebotsmiete für Einpersonenhaushalte ins Verhältnis zu deren Kaufkraft setzt, gemessen.

Um die Kaufkraft von Einzelpersonen auf Gemeindeebene nicht den Preisspektren von unterschiedlichen Zimmertypen gegenüberzustellen, erfolgt eine Gewichtung der verschiedenen Preisspektren der 1- bis 3-Zimmer-Wohnungen und damit die Ableitung einer gewichteten Angebotsmiete für Einpersonenhaushalte. Die Gewichtung der Angebotsmieten erfolgt hierbei gemeindespezifisch auf Basis des Mietwohnungsbestandes in Verbindung mit dem Bestand an Einpersonenhaushalten.

Neben der theoretischen Wohnkostenbelastung als erstes Kriterium wird zur Klassifizierung der Gemeinden als zweites Kriterium das frei verfügbare Einkommen berücksichtigt, welches wie folgt definiert wird:

Kaufkraft

– gewichtete Angebotsmiete

= frei verfügbares Einkommen

Die Berücksichtigung des frei verfügbaren Einkommens als zusätzliches Kriterium erfolgt vor dem Hintergrund, dass die Bewertung der Gemeinden nicht allein auf der relativen Wohnkostenbelastung basieren soll. So können sich beispielsweise Gemeinden mit einer hohen Kaufkraft entsprechend auch eine hohe Wohnkostenbelastung «leisten». Das frei verfügbare Einkommen, als weiteres Kriterium, soll somit aufzeigen, was in den Gemeinden nach Abzug der Wohnkosten als absoluter Betrag für die Haushalten zur Deckung der übrigen Grundbedürfnisse verfügbar ist. So werden Gemeinden, deren theoretische Wohnkostenbelastungen als unproblematisch erachtet werden, dennoch eine schlechtere Bewertung erhalten, wenn diese beim frei verfügbaren Einkommen unterdurchschnittlich abschneiden.

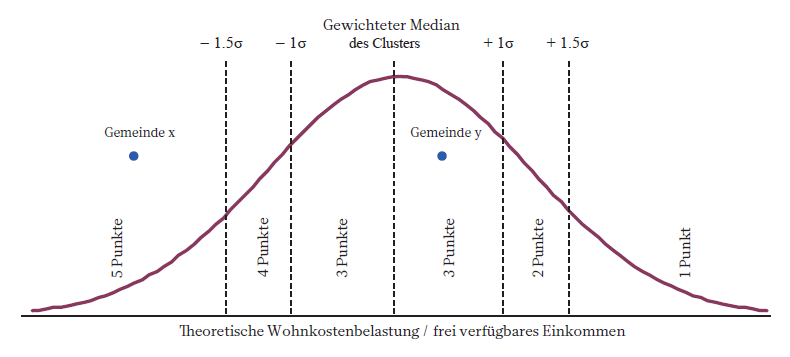

Die Bewertung der Gemeinden erfolgt jeweils anhand der Betrachtung deren Median-Werte (50%-Quantil der theoretischen Wohnkostenbelastung sowie 50%-Quantil des frei verfügbaren Einkommens), da die unteren und oberen Quantile, sprich die ärmsten oder die reichsten 25% in der Gemeinde, im Kaufkraftmodell wesentlich über- respektive unterschätzt werden und die Aussagekraft sehr beschränkt ist. Für die Bewertung wurde ein eigenes Punktesystem entwickelt: sie erfolgt separat für jedes der sechs Cluster u.a. anhand der Mediane, der Standardabweichung der theoretischen Wohnkostenbelastung sowie des frei verfügbaren Einkommens. In Abhängigkeit der Abweichungen erfolgt eine Punktevergabe.

Die niedrigeren Punkte werden hierbei jeweils an die Gemeinden mit den besseren Werten vergeben (tiefere theoretische Wohnkostenbelastung oder höheres frei verfügbares Einkommen). Eine Gemeinde mit sehr hoher Wohnkostenbelastung und sehr tiefem frei verfügbaren Einkommen erzielt demnach maximal 10 Punkte, während Gemeinden mit einer sehr tiefen Wohnkostenbelastung sowie einem hohen frei verfügbaren Einkommen die Mindestpunktzahl von 2 erreichen. Gemeinden in der «neutralen» Bandbreite erzielen gesamthaft 6 Punkte. In Abbildung 3 wird das entwickelte Punktesystem nochmals grafisch illustriert.

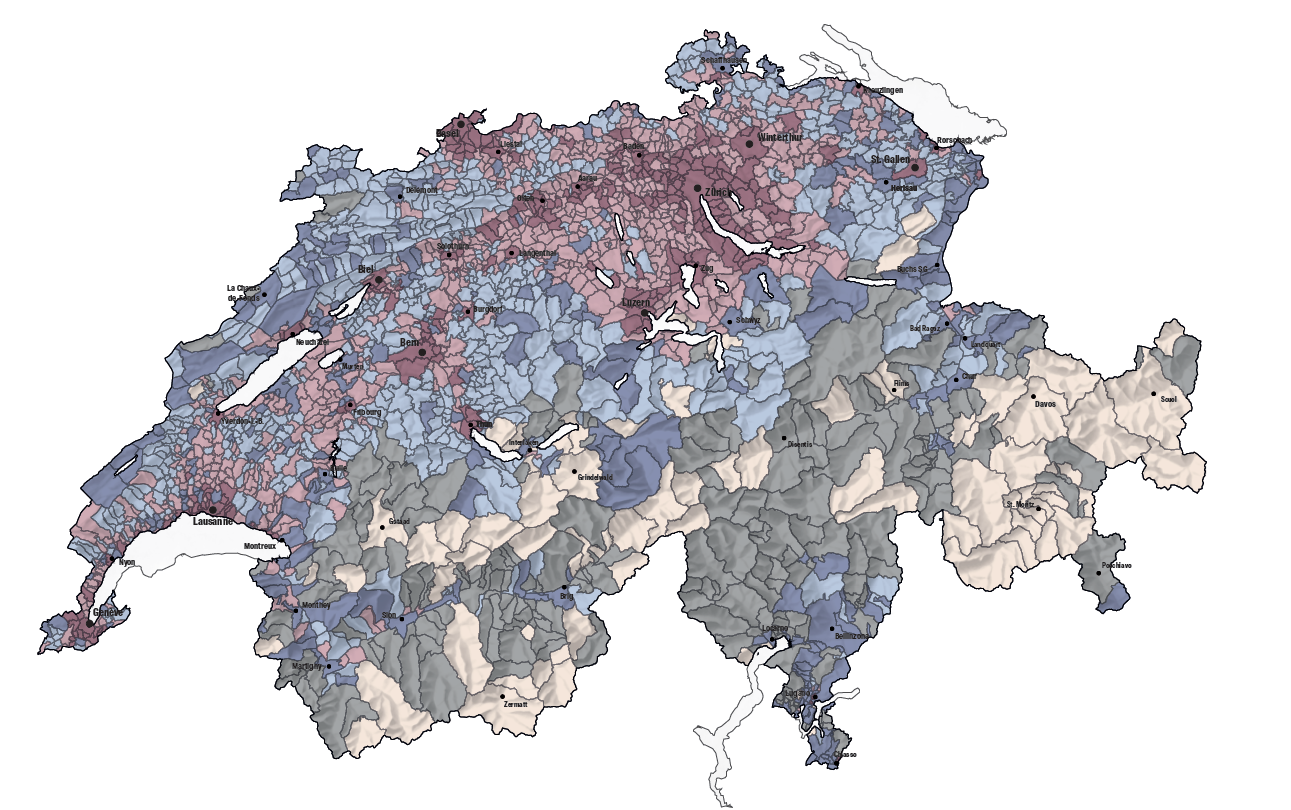

«Heat-Map» der Schweizer Regionen

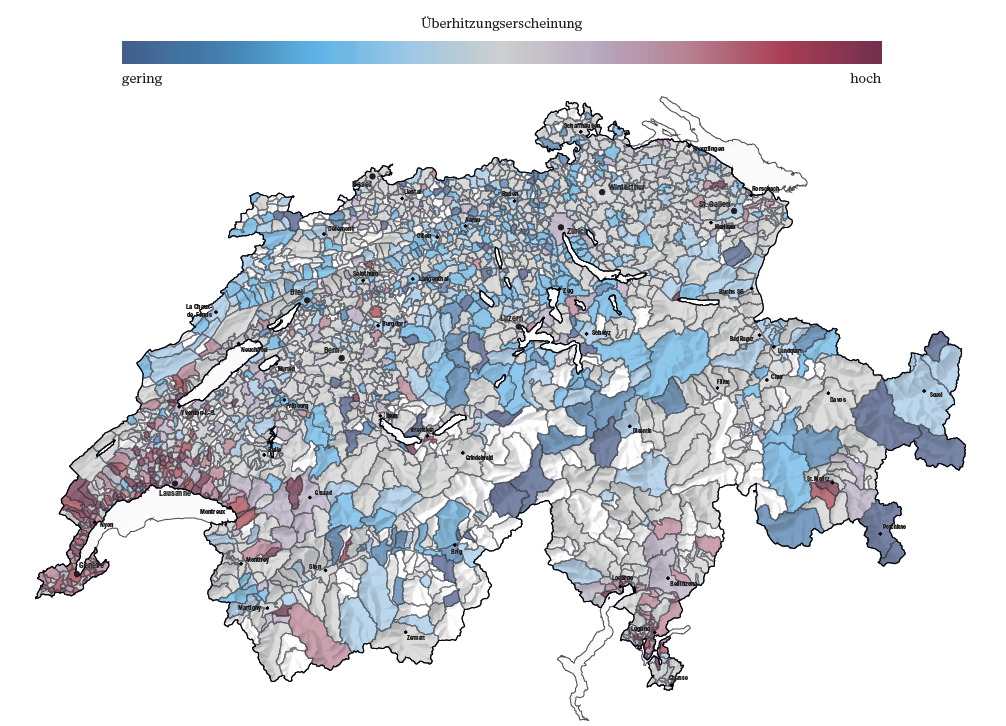

Die Generierung der Heat-Map basiert auf dem entwickelten Punktesystem zur Bewertung einer Gemeinde und zeigt auf, in welchen Regionen der Schweiz die angebotenen Mietwohnungen für die Einpersonenhaushalte noch tragbar sind, oder wo der Immobilienmarkt zu überhitzen droht und sich die Angebotsmieten von der Kaufkraft der ansässigen Einpersonenhaushalte entkoppeln.

Eine Überhitzungserscheinung in einer Gemeinde kann indessen nicht nur durch (zu) hohe Angebotspreise für Mietwohnungen, sondern auch durch ein zu geringes Angebot an Kleinwohnungen hervorgerufen werden, so dass Einpersonenhaushalte aufgrund eines Mangels an Kleinwohnungen gezwungenermassen auf grössere und entsprechend teurere Wohnungen ausweichen müssen, oder dass Kleinwohnungen aufgrund der Angebotsknappheit überdurchschnittlich teuer sind. Durch die Tatsache, dass die Bewertungen der Gemeinden jeweils clusterspezifisch erfolgen, finden sich somit in jedem der sechs Cluster einzelne Gemeinden, welche mit der maximalen Punktzahl von 10 (schlechteste Bewertung, hohe Überhitzungserscheinung) respektive der minimalen Punktzahl von 2 (beste Bewertung, geringe Überhitzungserscheinung) versehen werden. Entsprechend finden sich in obiger Heat-Map immer wieder einzelne Ausreisser-Gemeinden, die aus deren Umgebung hervorstechen. Den einzelnen Ausreissern ist hierbei jedoch nicht allzu viel Beachtung zu schenken, da die Heat-Map nicht nur einzelne Gemeinden, sondern vielmehr ganze Regionen mit hohen Überhitzungserscheinungen identifiziert, wie dies in Abbildung 4 illustriert wird.

Als Regionen mit hohen Überhitzungserscheinungen für ansässige Einpersonenhaushalte mit einer mittleren Kaufkraft wurden demnach die gesamte Genferseeregion zwischen Genf, Lausanne und Montreux mit Ausläufern in Richtung Yverdon-les-Bains, das Südtessin rund um Lugano, Locarno und Bellinzona sowie die exklusiven Tourismusregionen rund um die Gemeinden Gstaad, Bagnes (Verbier) und St. Moritz identifiziert.

Ergebnisse und Interpretation

Insbesondere die Genferseeregion – der sogenannte «Arc lémanique» – hat in den letzten zwei Jahrzehnten überdurchschnittlich stark an Dynamik und wirtschaftlicher Bedeutung gewonnen und entsprechend ein hohes Bevölkerungs- und Beschäftigungswachstum verzeichnet. Als Folge sieht sich der Arc lémanique mit einer grossen Wohnungsnachfrage konfrontiert, jedoch konnte das Wohnungsangebot für Einpersonenhaushalte bis jetzt bei weitem nicht mit der dynamischen Nachfrage mithalten (Avenir Suisse, 2019). Andere Studien zeigen, dass diese Situation für Mehrpersonenhaushalte in dieser Region ähnlich ist.

Im Fall des Kantons Genf liegt der Grund gemäss Salvi (2012) in der «hausgemachten (Wohnungs-)Knappheit » durch die staatlichen Überregulierungen des Wohnungsmarktes. Das «Loi sur les démolitions, transformations et rénovations de maisons d’habitation» und die Regulierungen in den sogenannten «zone de développement» identifiziert Salvi hierbei als investorenfeindlich und Hauptverursacher der Wohnungsknappheit im Kanton Genf, darunter leiden nun auch die Einpersonenhaushalte.

Aufgrund des knappen Wohnungsangebots in Genf werden die zuziehenden Arbeitskräfte bei der Wohnungssuche deshalb gezwungen, in andere Regionen auszuweichen (Hasenmaile, 2014, 6). Als Folge steigt die Nachfrage nach Wohnraum der Einpersonenhaushalte / Singlehaushalte in den umliegenden Regionen sowie im gesamten Arc lémanique, was sich gemäss dem Vier-Quadranten-Modell von DiPasquale / Wheaton (1992) in stetig steigenden Angebotspreisen manifestiert und entsprechend zur Überhitzungserscheinung der Region beiträgt – zumindest so lange, bis der Angebots- und Baumarkt nachhaltig auf die veränderte Nachfragedynamik zu reagieren imstande ist.

Im Südtessin stellt sich die Situation hingegen differenzierter dar, denn seit einigen Jahren entwickelt sich das Tessiner Bevölkerungswachstum rückläufig. Trotzdem wurden in den vergangenen Jahren vergleichsweise viele Wohnungen gebaut und die Leerstandsquote ist stetig angestiegen: Als Folge verzeichnet das Tessin mittlerweile leicht rückläufige Angebotsmieten (Wüest Partner, 2021, b). Dennoch wird der Südtessiner Wohnungsmarkt in der Analyse der Erschwinglichkeit aus Sicht der ansässigen Einpersonenhaushalte mit mittlerer Kaufkraft immer noch als überhitzt eingestuft. Aufgrund des Angebotsüberhangs ist aber davon auszugehen, dass die Mieten auch für kleinere Wohnungen weiter sinken werden und sich die Lage entspannt.

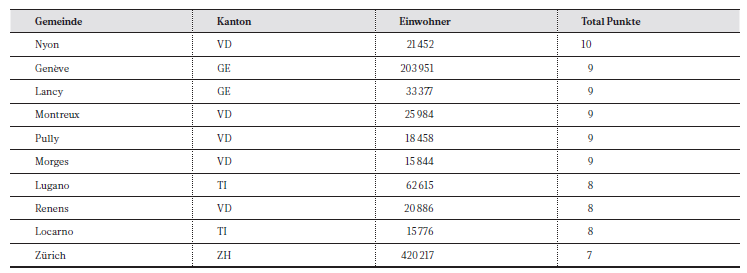

Nachfolgende Tabelle 2 listet die zehn Gemeinden mit über 15 000 Einwohnern auf, welche in der Analyse der Erschwinglichkeit von angebotenen Mietwohnungen für ansässige Einpersonenhaushalte mit mittlerer Kaufkraft die höchsten Überhitzungserscheinungen (höchste Anzahl Punkte) aufweisen.

Unter den Regionen mit den geringsten Überhitzungserscheinungen werden insbesondere die Kantone Obwalden, Nidwalden, Schwyz und Uri sowie die Gemeinden um und entlang der Achse Langenthal, Olten und Aarau identifiziert. Interessant wird zudem ein Blick auf die Region um Zug sowie auf die bekannte «Zürcher Goldküste», welche in der Studie der finanziellen Wohnattraktivität der Credit Suisse (2020) nur unterdurchschnittliche Bewertungen erreichten: Obwohl in diesen Regionen schweizweit einige der höchsten Angebotsmieten verzeichnet werden, werden jene Regionen als Gemeinden mit geringen Überhitzungserscheinungen identifiziert. Dies will heissen, dass sich die ansässigen Einpersonenhaushalte die vergleichsweise hohen Mieten in jenen Regionen also durchaus leisten können, da sie hohe verfügbare Einkommen haben.

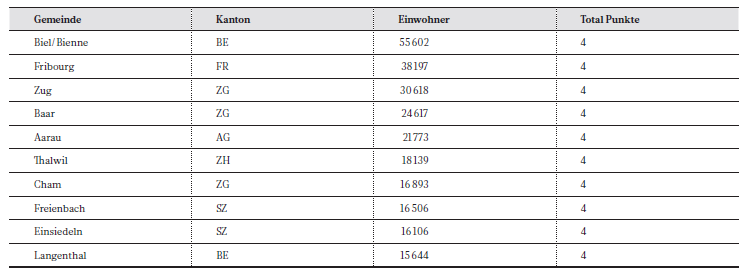

Ähnlich verhält es sich mit dem Kanton Basel-Stadt, welcher in der Studie der Credit Suisse (2020) bezüglich finanzieller Wohnattraktivität unter den Kantonen hinter Genf am zweitschlechtesten abgeschnitten hat, sich in der Analyse der Erschwinglichkeit jedoch durchaus im Mittelfeld bewegt. Die Stadt Zürich weist hingegen über durchschnittliche bis leicht überdurchschnittliche Überhitzungserscheinungen für ansässige Einpersonenhaushalte mit mittlerer Kaufkraft auf. Obenstehende Tabelle 3 listet die zehn Gemeinden mit über 15 000 Einwohnern auf, welche in der Analyse der Erschwinglichkeit von angebotenen Mietwohnungen für ansässige Einpersonenhaushalte mit mittlerer Kaufkraft die geringsten Überhitzungserscheinungen (tiefste Anzahl Punkte) aufweisen.

Schlussfolgerung

Das vorliegende Kaufkraftmodell ermöglicht erstmalig eine schweizweite Analyse der Erschwinglichkeit von Mietwohnungen für Einpersonenhaushalte auf einheitlicher Berechnungsbasis, indem die lokalen Angebotspreise einer Gemeinde nicht ins Verhältnis zu den Einkommen, sondern ins Verhältnis zur effektiven Kaufkraft der ansässigen Bevölkerung gesetzt werden konnten. Dieses Vorgehen erlaubt zudem eine Identifikation von Regionen – namentlich die gesamte Genferseeregion sowie das Südtessin –, in denen sich die Angebotsmieten von der Kaufkraft der ansässigen Bevölkerung entkoppeln und (im Vergleich zu anderen Regionen) zumindest für Mietwohnungen für Einpersonenhaushalte sehr hoch sind. Offen bleibt die Frage, ob die Mieten sich in diesen Regionen für dieses Segment bald senken werden, oder ob sie noch weiter ansteigen werden.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Prof. Dr. Christian Kraft vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.