16. Januar 2023

Immobilienbranche muss bis 2050 das Pariser Abkommen umsetzen

Um die Ziele des Pariser Klimaabkommens zu erreichen, muss die Sanierungsrate im Schweizer Gebäudepark deutlich erhöht werden. Eine energetische Sanierung ist nicht nur gut für das Klima, sondern auch lohnenswert für den Investor. Bei Liegenschaften mit tiefer Energieeffizienz oder fossilem Energiesystem müssen die Eigentümer mittelfristig mit einem Abschlag beim Marktwert rechnen.

Studentischer Beitrag aus dem MAS Immobilienmanagement

Ein Artikel von Clemens Högger und Mariusz Platek

Der Klimawandel gefährdet unsere Lebensgrundlagen: Die mittlere Jahrestemperatur ist hierzulande seit Messbeginn 1864 um 2°C gestiegen, gut doppelt so stark wie im globalen Mittel. In der Schweiz sind Gebäude für rund 40% des gesamten Energieverbrauchs und für rund 24% der CO2-Emissionen verantwortlich (BAFU, 2022).

2015 wurde das Pariser Protokoll beschlossen und fast 200 Länder setzten sich das Ziel, die Erderwärmung auf deutlich unter zwei Grad Celsius über dem vorindustriellen Wert zu begrenzen. Die Schweiz hat das Pariser Abkommen ratifiziert und sich damit verpflichtet, bis 2030 ihren Treibhausgasausstoss gegenüber dem Stand von 1990 zu halbieren. Die langfristige Klimastrategie der Schweiz sieht vor, bis 2050 vollständig klimaneutral zu werden (BAFU, 2022).

Gebäudesektor: CO2-Reduktionsziel trotz warmem Winter verfehlt

Die Emissionen des Gebäudesektors lagen im Jahr 2020 um 39% unter dem Wert im Basisjahr 1990. Damit hat der Gebäudesektor in der Schweiz das Ziel von minus 40% gegenüber 1990 unter dem geltenden CO2-Gesetz knapp verfehlt (BAFU, 2022).

Ein Teil der Verminderung ist auf die verbesserte Energieeffizienz von Gebäuden und dem zunehmenden Ersatz von Öl- und Gasheizungen durch Wärmepumpen und erneuerbaren Energien zurückzuführen.

Der vergleichsweise starke Rückgang der Emissionen ist aber dem aussergewöhnlich warmen Winter geschuldet, weil dadurch weniger fossile Energie verbraucht wurde (BAFU, 2022).

Regulatorische und politische Rahmenbedingungen als starke Treiber von Nachhaltigkeit

Am Beispiel der Stadt Zürich zeigt sich, dass die Politik grossen Einfluss auf die Umsetzung der Klimaziele nehmen kann, wenn der politische Wille vorhanden ist. Das Finanzdepartement der Stadt Zürich will gemäss seiner strategischen Planung bis 2030 die CO2-neutrale Wärmeversorgung der städtischen Wohnsiedlungen umsetzen (Stadt Zürich, 2021).

Eine entsprechende Studie (Stadt Zürich, 2021) kommt zu folgenden Erkenntnissen:

- Die Umstellung auf erneuerbare Wärmequellen bis 2030 ist technisch und wirtschaftlich machbar.

- Dadurch wird eine Reduktion der direkten CO2-Emissionen aus der Verbrennung von Erdgas und Heizöl am Gebäudestandort von heute 8’300 t auf 0 t im Jahr 2030 erreicht

Um die Transformation schnellstmöglich voranzutreiben, unterstützen die Stadt Zürich, der Kanton Zürich, der Bund und weitere Institutionen Massnahmen zum Klima- und Umweltschutz mit finanziellen Beiträgen (Stadt Zürich, 2021).

ESG-Performance immer wichtiger bei Anlageentscheiden für Immobilien

Als Teil der unternehmerischen sozialen Verantwortung handelt es sich bei ESG (Environmental, Social, Governance) um einen freiwilligen Beitrag der Wirtschaft zur nachhaltigen Entwicklung, welcher über die gesetzlichen Anforderungen hinausgeht.

Im Frühjahr 2021 traten Teile des «Sustainable Finance Action Plan» der EU in Kraft. Dadurch gibt es erstmalig verbindliche ESG-Kriterien für Fonds und Unternehmen. Bei der Frage nach der ESG-/CO2-Performance und der Mess- und Vergleichbarkeit sollen ESG-Ratings Orientierung schaffen.

ESG hat sich zu einem wichtigen Treiber von Nachhaltigkeit entwickelt und spielt bei Anlageentscheiden, aber auch bei Projektentwicklungen für Immobilien eine grosse Rolle. Moritz Angelsberger, Projektentwickler bei Mobimo sagt im Interview dazu: «Der Aspekt «Umwelt» bei ESG hat aufgrund der Bedeutung von «Energie» und «Klima» zurzeit das grösste Gewicht»

Schweizer Immobilienbestand hat Nachholbedarf bei der Sanierung

Bei der Realisierung von Neubauten kann Nachhaltigkeit als neuer Standard betrachtet werden. Dies trifft nicht zu für den Bestandsbau. Die aktuelle Sanierungsrate ist noch tief, wird jedoch nach Meinung von Ruedi Göldi deutlich zunehmen.

«Ganz klar ja, die Sanierungsquote wird in den nächsten Jahren steigen. Nachhaltigkeit ist kein Trend, der vorübergeht»

Ruedi Göldi, Senior Portfolio Manager bei SFP

Marco Scotoni, Projektleiter Umbauprojekte der Firma Halter AG sagt im Interview: «Die Nachfrage nach nachhaltigen Immobilien und Umbauten steigt markant, auch weil man sonst mit einer mittelfristigen Wertreduktion rechnen muss, wenn man die Immobilie nicht mit einem ESG-Label versehen kann».

Auf die Frage nach den grössten Treibern einer Sanierung meint er weiter, vor ein paar Jahren sei es klar die Regulierung gewesen. Diese habe zwar immer noch einen hohen Stellenwert, aber der zunehmend auf ESG-Kriterien ausgerichtete Fondsmarkt spiele inzwischen eine ebenfalls sehr relevante Rolle.

Sanieren für Klima und Werterhalt

Bei Immobilien-Portfolios empfiehlt sich eine umfassende Analyse und integrale Planung auf Basis der Portfoliostrategie. Jeder investierte Franken soll eine möglichst grosse Wirkung auf den Werterhalt bzw. die Wertsteigerung des Portfolios entfalten.

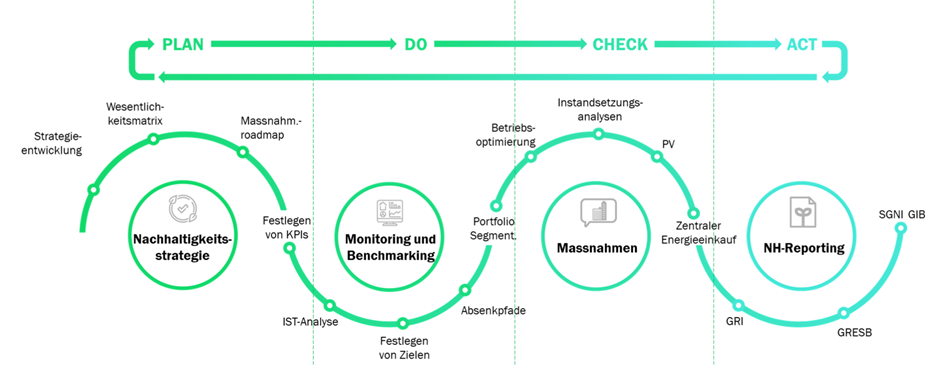

Abbildung 1 zeigt einen möglichen Weg in die Klimaneutralität von der Entwicklung der Nachhaltigkeitsstrategie über ein Benchmarking bis hin zu konkreten Umsetzungsmassnahmen und einer regelmässigen Berichterstattung während des Betriebs.

Die möglichen Umsetzungsmassnahmen lassen sich in vier Themenfelder unterteilen:

- Energieverbrauch senken durch Sanierung der Gebäudehülle

- Ersatz der fossilen Heizanlage und Installation einer Photovoltaik-Anlage

- Verbesserung der Energieeffizienz und Kostenreduktion durch Betriebsoptimierung

- Reduktion des Energieverbrauchs durch Beeinflussung des Nutzerverhaltens

Es gibt bereits eine grosse Auswahl an Beratungs- und Dienstleistungsfirmen, welche die Liegenschaftsbesitzer und Bauherren bei der Planung und Umsetzung von Sanierungsmassnahmen einer einzelnen Liegenschaft oder eines ganzen Immobilienportfolios unterstützen.

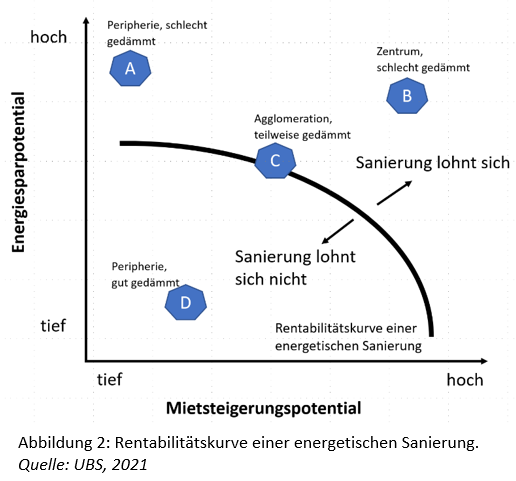

Handlungsoptionen des Investors nach Liegenschaftslage und -Zustand

Ob sich eine energetische Sanierung lohnt, hängt von Lage und Zustand der Liegenschaft ab. Ein Bericht der UBS kommt zum Schluss, dass an Zentrumslagen die energetische Sanierung von Geschäftsflächen ein Selbstläufer ist. Hingegen lohnen sich Sanierungen bei Gebäuden in der Peripherie mit hohem Leerstandrisiko oft nicht (Holzhey, 2021). Abbildung 2 zeigt die Handlungsoptionen nach Liegenschaftslage und -zustand.

(A) Nur gezielte energetische Sanierungsmassnahmen lohnen sich, da höhere Bruttomieten zu Leerstand führen.

(B) Es empfiehlt sich eine Totalsanierung, um das Mieterhöhungspotential zu realisieren.

(C) Eine energetische Teilsanierung ist in den meisten Fällen rentabel. Das Ausmass der Investition hängt von den effektiven CO2-Abgaben, den Subventionen und dem lokalen Mietermarkt ab.

(D) Zusätzliche Investitionen in die Energieeffizienz haben einen geringen Mehrwert für die Mieter und sind für den Eigentümer bestenfalls kostendeckend.

Energetische Sanierungen zunehmend im Fokus

Bis vor ein paar Jahren wurde die energetische Sanierung bei der Investitionsrechnung für eine Renovation kaum in Betracht gezogen. Hatte eine Ölheizung das Ende ihres Lebenszyklus erreicht, wurde bei etwa drei Viertel aller Mehrfamilienhäuser wieder eine Ölheizung eingebaut (Holzhey, Hofer und Skoczek, 2021). Der Grund dafür waren die vergleichsweise tiefen Energiepreise und hohen Investitionskosten für eine Lösung mit erneuerbarer Energie.

Die steigenden Energiepreise führen nun zu einem Anstieg der Nebenkosten. Die Bruttowohnungsmieten bei fossil geheizten und schlecht gedämmten Altbauten dürften sich um 10 bis 15 % erhöhen. Bei einem Hinauszögern von energetischen Sanierungen drohen somit Einbussen bei der Vermietbarkeit (Skoczek, 2022).

Institutionelle Investoren sind bereit, kurzfristig auf die Rendite zu verzichten

Institutionelle Investoren müssen aus Reputationsgründen und wegen regulatorischen Vorgaben ihre Immobilienportfolios auf den CO2-Absenkungspfad bringen. In Bezug auf Nachhaltigkeit ist im Anlagemarkt eine grosse Diskrepanz zwischen direkten und indirekten Immobilieninvestments zu beobachten. Die Nachfrage nach nachhaltigen Liegenschaften ist im indirekten Immobilienmarkt viel höher (SSREI Monthly, Interview mit G. Gärtner, 2022).

«Der Investor ist ein erheblicher Treiber von energetischen Sanierungen»

Interview mit Moritz Angelsberger, Projektentwickler bei Mobimo

Gemäss der IFZ-Studie sind viele institutionelle Investoren bereit, zugunsten der Nachhaltigkeit auf Rendite zu verzichten. Der kurzfristige Renditeverzicht ist als Anerkennung steigender Kosten für energetische Sanierungen zu interpretieren. Mittelfristig erwarten diese Investoren jedoch eine marktgerechte risikoadjustierte Rendite (Steffen und Davidson, 2022).

Preis ist nicht gleich Wert

Ob die energetisch sanierten Gebäude zu einem höheren Preis am Markt gehandelt werden, lässt sich nicht immer sagen. Liegenschaften mit energieeffizienter und klimaschonender Heizung befinden sich oft an besseren Lagen. Die Lage und Objektqualität tragen zur besseren Handelbarkeit bei. Aus Sicht von Gunnar Gärtner (SSREI Monthly, Interview mit G. Gärtner, 2022) bewertet der Transaktionsmarkt schon heute nachhaltige Gebäude höher, nur lassen sich Transaktionspreise oftmals schwer über einen einzelnen Einflussfaktor bestimmen.

«Der Investor macht den Markt und nicht der Bewerter.»

Interview mit Gunnar Gärtner, Bewerter bei COMRE

Im Immobilienpreis sind die Erwartungen von Investoren an zukünftige Entwicklungen enthalten. Aus Sicht des Bewerters ist es jedoch entscheidend, wie viel das Gebäude heute wert ist und nicht in der Zukunft. Wenn eine Mehrheit der Investoren dem Thema Nachhaltigkeit eine hohe Bedeutung zukommen lässt, dann müssen die Bewerter ihre Liegenschaftsbewertungen entsprechend anpassen.

Energetische Sanierungen machen Immobilien wertvoller

Energetische Sanierungen können die Bewertung einer Liegenschaft über drei Faktoren beeinflussen:

- Sie bewirken mittelfristig höhere Mietzinseinnahmen durch eine höhere Zahlungsbereitschaft der Mieter.

- Sie führen zu einem tieferen Diskontierungssatz aufgrund eines geringeren Risikozuschlags. Der tiefere Diskontierungssatz wiederum beeinflusst den Wert der Immobilie positiv und widerspiegelt die Renditeerwartung des Investors.

- Energetische Sanierungen führen aber auch zu höheren Kosten, welche wiederum die Erträge schmälern, falls die Mieten nicht angehoben werden.

Die energetischen Sanierungen lohnen sich, weil die potenziellen Nettomietzinssteigerungen die Kosten der energetischen Sanierung übersteigen. (Interview mit Nicolas Beutler, 04.11.2022).

«Es gibt ein Green Premium bzw. Brown Discount»

Interview mit Nicolas Beutler, Portfolio Manager bei SFP

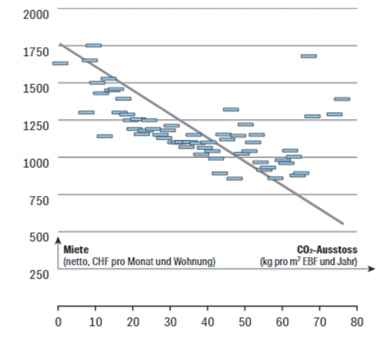

In einer gross angelegten Studie im Auftrag des Bundesamtes für Umwelt (BAFU) untersuchte die Firma Wüest Partner AG den Zusammenhang zwischen dem CO2-Ausstoss, den Mieten und dem Marktwert von knapp 2’400 Wohnliegenschaften (Wüest Partner AG, 2022). Es zeigte sich ein klarer Zusammenhang zwischen CO2-Emissionen und Mieten (Abbildung 3). Je tiefer der CO2-Ausstoss, desto höher die Mieten. Unterschiede in der Lage und Objektqualität wurden ebenfalls berücksichtigt.

Die Autoren berechneten, dass die Investitionskosten bei einem Umstieg von einer Öl- oder Gasheizung auf eine Wärmepumpe um 31 Franken höher ausfallen pro Wohnung und Monat als bei einem Ersatz durch eine neue Öl- oder Gasheizung. Die höheren Kosten können durch die höheren Nettomieten kompensiert werden.

Bei einer mit einer Wärmepumpe beheizten Wohnung lag die Monatsmiete um 40 Franken höher als bei einer mit Öl- oder Gasheizung beheizten Wohnung. Die Mieter mussten monatlich nur 7 Franken mehr bezahlen, weil die Nebenkosten im Durchschnitt um 33 Franken tiefer lagen.

Es zeigte sich, dass ein mit Öl oder Gas beheiztes Mehrfamilienhaus einen um 10 Basispunkte höheren Diskontierungssatz hatte als ein identisches Mehrfamilienhaus mit erneuerbarer Wärmeerzeugung. Dies führte zu einem im Schnitt 3.3% höheren Marktwert der nachhaltigen Liegenschaften. Die Autoren der Studie gehen davon aus, dass die höheren Marktpreise u.a. auf ein geringeres Leerstandsrisiko und geringeres Risiko für «Stranded Assets» zurückzuführen sind.

Die Resultate der Untersuchung wurden durch eine Investorenumfrage bestätigt, welche Wüest Partner Anfang 2021 durchgeführt hatte. So waren 22% der Investoren bereit, für besonders energieeffiziente Liegenschaften 3% und teilweise sogar über 6% mehr zu bezahlen. Bei 27% der Investoren war die Zahlungsbereitschaft um bis zu 3% höher (Selberherr und Fernandez, 2022).

Optimierung von ESG Ratings versus Klimaschutz

Gegenwärtig gibt es weltweit rund 300 Labels, Zertifikate und Ratings für Gebäude- und Nachhaltigkeitsaspekte. Die Kosten für ein Label oder eine Zertifizierung können erheblich sein. Der Investor muss sich deshalb die Frage stellen, wie viel Geld er für ein Label ausgibt, um eine gute Nachhaltigkeitsbewertung zu erzielen und wie viel er in die Sanierung von Gebäudehülle und Energiesystem investiert und so CO2-Ausstoss und Energieverbrauch direkt beeinflusst.

Ein besseres ESG-Rating macht den Fonds und die Immobiliengesellschaft attraktiver, eine Verbesserung der Energieeffizienz erhöht den Wert der Immobilie.

«Die Investoren stehen vor einem Dilemma: das Rating optimieren versus sinnvolle Massnahmen ergreifen. Eine Kombination von beidem ist reizvoll»

Interview mit Ruedi Göldi, Senior Portfolio Manager bei SFP

Auf die Frage, ob sich die indirekten Immobilienanlagen auf dem Absenkungspfad des Pariser Abkommens befinden antwortet Ruedi Göldi: «Basierend auf den einzelnen Anbietern, die nach aussen kommunizieren, ist man tendenziell auf dem Absenkungspfad, wenn man die Kennzahlen anschaut.».

Fazit: Zuwarten mit der energetischen Sanierung lohnt sich nicht

Nachhaltigkeit ist heute bereits im Kaufpreis von Immobilien eingepreist. Die Bewerter müssen sich mit dem Thema auseinandersetzen und ihr Bewertungsraster erweitern. Nicht nachhaltige Immobilien müssen mittel- und langfristig mit einem „Risikozuschlag“ beim Diskontierungssatz bzw. mit einem Wertverlust rechnen.

Deshalb sollten Sanierungsmassnahmen schnellstmöglich durchgeführt werden, um einerseits von tieferen Betriebskosten und andererseits von einer Wertsteigerung profitieren zu können. Die Investoren werden mit „Stranded Assets“ rechnen müssen, wenn sie ihre Sanierungsanstrengungen nicht deutlich erhöhen und ihr Portfolio bereinigen.

Um die Ziele des Pariser Klimaabkommens zu erreichen muss die Sanierungsrate im Schweizer Gebäudepark deutlich erhöht werden.

Infobox

ESG

Als Standard nachhaltiger Anlagen hat sich die Begrifflichkeit „ESG“ etabliert, welche drei nachhaltigkeitsbezogene Verantwortungsbereiche von Unternehmen beschreibt:

- „E“ (Environment) steht z.B. für Umweltschutz, Treibhausgasemissionen oder Energieeffizienzthemen (Umwelt).

- „S“ (Social) beinhaltet Aspekte wie Arbeitssicherheit und Gesundheitsschutz, Diversity oder gesellschaftliches Engagement (Corporate Social Responsibility).

- „G“ (Governance) beschreibt eine nachhaltige Unternehmensführung. Hierzu zählen z.B. Themen wie Unternehmenswerte oder Steuerungs- und Kontrollprozesse (Corporate Governance).

Verschiedene Nachhaltigkeitsratings basieren auf der Analyse dieser Kriterien.

Quelle: Gabler Wirtschaftslexikon

Diskontierung, Diskontierungssatz

Mit der Diskontierung werden Zahlungen, die zu unterschiedlichen Zeitpunkten erfolgen, in ihrem Wert vergleichbar gemacht, indem sie auf einen gemeinsamen Zeitpunkt umgerechnet werden. 100 Franken, die heute gezahlt werden, sind eine größere wirtschaftliche Belastung, also «teurer», als wenn sie erst in fünf Jahren gezahlt werden. Der Unterschied wird durch Diskontierung (Abzinsung) der Zahlungen, die später erfolgen, ausgeglichen. Als Berechnungsbasis wird der Diskontierungssatz verwendet.

Quelle: OlevWiki (online Verwaltungslexikon)

«Stranded Assets»

Vermögenswerte, deren Ertragskraft oder Marktwert unerwartet stark sinkt, bis hin zu ihrer weitgehenden oder vollständigen Wertlosigkeit. Dies kann für ihre Eigentümer eine deutliche Wertberichtigung bzw. vorzeitige Abschreibung erforderlich machen oder sogar zu einer Zahlungsverpflichtung führen. Es geht vor allem um umwelt- bzw. klimabezogenen Faktoren.

Quelle: Gabler Wirtschaftslexikon

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.