13. März 2023

Enorme Auswirkungen von ESG auf Immobilieninvestoren

Regulatoren, Investoren sowie die Gesellschaft fordern es: Nachhaltigkeit ist entlang aller Sektoren unumgänglich. Das Thema ESG (Environmental, Social und Governance) ist omnipräsent. Nachhaltigem Bauen kommt eine Schlüsselrolle im Kampf gegen den Klimawandel zu. Der Immobiliensektor ist mit mehr als einem Drittel für den weltweiten Energiekonsum verantwortlich. Nahezu 40% der globalen Treibhausgasemissionen werden durch die Immobilienbranche verursacht. Sämtliche Immobilienakteure müssen sich für künftiges Wachstum der Herausforderung stellen.

Studentischer Beitrag aus dem MAS Immobilienmanagement

Ein Artikel von Jessica Paul und Kevin Schafer

Langfristige Klimastrategie 2050

Der wachsende politische Konsens zur Erreichung von Netto-Null gipfelt im Pariser Klimaabkommen. Dieses verpflichtet die Vereinten Nationen, die globale Erwärmung auf weniger als zwei Grad Celsius zu begrenzen. Gleichzeitig sollen die weltweiten Treibhausgasemissionen bis 2050 auf null gesenkt werden (Deloitte, 2021, S. 5). «Das Thema ESG gewinnt enorm an Relevanz», bestätigt Mariacarla Capillo, Consultant bei Wüest Partner. Diese Entwicklungen führen zu einer noch nie dagewesenen Umverteilung des Kapitals hin zu ESG freundlichen Investitionen, mehr als 44 Billionen US-Dollar zusätzliche Investitionen sollen bis zum Jahr 2050 gemäss der International Energy Agency notwendig sein (Schäfer, Stephan, & Vogel, 2022, S. 5). Der Immobiliensektor spielt im Kampf gegen den Klimawandel eine bedeutende Rolle. In der europäischen Union gehen 36% der CO2-Emmissionen auf das Konto der Immobilienbranche. Zum Vergleich: Schweizer Immobilien tragen mit 24% ebenfalls erheblich zum landesweiten Ausstoss von Treibhausgasen bei (Bundesamt für Umwelt, 2022).

Die bisherige Kritik der Immobilienakteure an der verschärften Regulierung bezog sich auf die wenig konkrete Formulierung der Nachhaltigkeitskriterien. Mit der Einführung der EU-Taxonomie ist die europäische Union nun dem Ziel zu mehr Transparenz bei den ESG-Anforderungen einen Schritt nähergekommen. Die Verordnung legt umfassende Informations- und Offenlegungspflichten für die Nachhaltigkeitsrisiken von Investments fest (Deloitte, 2021, S. 10).

Für den Immobiliensektor wird die EU-Taxonomie zum wichtigsten Leitfaden, um den Zugang zu Kapital zu erleichtern (Deloitte, 2021, S. 30). In der Schweiz existiert bisher kein vergleichbares Regelwerk (alm, 2021). Die Nachhaltigkeitsinitiativen der EU werden allerdings aufmerksam verfolgt und im Rahmen von Selbstregulierungsmassnahmen umgesetzt (Schranz, 2022). Die EU-Taxonomie verfolgt diese drei Ziele bei Immobilienprojekten:

- die Verbesserung der Ressourcennutzung,

- die Verringerung von Treibhausgasemissionen und Abfällen und

- die Verlängerung der Lebensdauer von Vermögenswerten (Deloitte, 2021, S. 30).

Neben den physischen Risiken dürften die transitorischen Risiken in Bezug auf den Klimawandel gravierendere Folgen haben. Diese sind aber nur schwer abschätzbar (Schranz, 2022). Finanzaufsichtsbehörden reagieren auf die systematischen Risiken, welche die Stabilität der Finanzmärkte bedrohen (Schäfer, Stephan, & Vogel, 2022, S. 5). Die vom Financial Stability Board ins Leben gerufene Task Force erarbeitete Leitlinien, die das Risiko in Verbindung mit dem Klimawandel frühzeitig erkennen sollen (alm, 2021). Die EU evaluiert die Übernahme dieses Standards.

Die Einbeziehung dieser Aspekte in die ESG-Vision ermöglicht eine langfristige Strategie im Einklang mit den EU-Verordnungen über nachhaltige Finanzen (Deloitte, 2021, S. 30).

Auswirkungen von ESG auf die Immobilienakteure

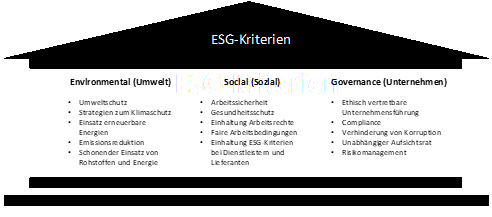

ESG geht über eine isolierte Betrachtung der Umweltfaktoren hinaus. Die Rolle von sozialen und Führungselementen sollte nicht unterschätzt werden. Immobilienunternehmen müssen sich an die wandelnden Erwartungen der Investoren, Verbrauchern und Unternehmen anpassen. Ein ganzheitlicher Ansatz ist erforderlich, um ein ESG-konformes Unternehmen zu schaffen (Deloitte, 2021, S. 35).

Quelle: Eigene Grafik in Anlehnung an focus.de

Environmental bzw. Umweltfaktoren

Gebäude sind einer der Schlüsselfaktoren für den Klimaschutz. Es überrascht nicht, dass der Fokus in der Schweiz und Europa auf den «E»-Aspekten liegt (Seger, 2022). In Europa sind derzeit sind ca. 75% der Gebäude nicht energieeffizient. Allerdings sollen 85-95% der heutigen Gebäude auch 2050 noch genutzt werden. Die Verbesserung der Energieeffizienz in bestehenden Gebäuden sowie der Bau neuer Gebäude sind entscheidend bei der Erreichung der Netto-Null-Vorgaben.

Um die Dekarbonisierung von Immobilien zu verstehen, ist es wichtig, die Elemente in jeder Phase des Immobilienlebens zu beleuchten (Deloitte, 2021, S. 41). Es werden zwei Arten des Kohlenstoff-Fussabdrucks von Gebäuden unterschieden:

- Betrieblich: Emissionen, welche direkt durch den Gebäudebetrieb erzeugt werden.

- Indirekt: Treibhausgase, die bei der Herstellung von Baumaterialien, Transport und Bauprozessen entstehen.

Für den gesamten Lebenszyklus eines Gebäudes existieren bewährte Verfahren, die sich mit dem Kohlenstoff-Fussabdruck befassen und nach und nach zum Standard werden (Deloitte, 2021, S. 41). Auch die Swiss Finance & Property Gruppe hat sich zum Ziel gesetzt, bei Immobilien über ihren gesamten Lebenszyklus und entlang der Lieferketten einen nachhaltigen Ansatz im Einklang mit ihren Werten zu verfolgen (Schranz, 2022).

Social bzw. soziale Faktoren

Das «S» in ESG rückte im Verlauf der Pandemie zunehmend in den Vordergrund. Da Immobilienunternehmen einen erheblichen sozialen Einfluss haben, darf man diesen Faktor nicht vernachlässigen. Zu den sozialen Aspekten in der Immobilienwirtschaft gehören beispielsweise erschwinglicher Wohnraum oder Sozialwohnungen. Aus interner Betrachtung zählen dazu die Gewährleistung der Sicherheit am Arbeitsplatz, die Förderung hoher Arbeitsstandards sowie die Förderung der Vielfalt im Unternehmen.

Wird der soziale Faktor vernachlässigt, kann dies sehr kostspielig sein. Allfällige Folgen sind mangelndes Ansehen, Arbeitsausfall, höhere Mitarbeiterfluktuation und Betriebskosten (Deloitte, 2021, S. 32). Für Unternehmen gestaltet es sich schwierig, den sozialen Faktor zu messen und dies mit den Peers zu vergleichen. Ein Kritikpunkt ist, dass derzeit hauptsächlich qualitative Faktoren wie beispielsweise die Mieterbefragung oder die Mitarbeiterzufriedenheit als soziale Faktoren betrachtet werden (Seger, 2022). Die SFP-Gruppe liegt den Schwerpunkt auf einen offenen, vertrauenswürdigen und transparenten Dialog mit ihren Stakeholdern (insb. Mitarbeitende, Investoren, Mieter, Service-Provider und weitere Vertragspartner) (Schranz, 2022).

Governance bzw. Unternehmensfaktoren

Die Förderung der Governance kann eine Chance zur langfristigen Wertsteigerung darstellen (Deloitte, 2021, S. 35). GRESB ist ein globaler ESG-Benchmark für Finanzmärkte, insbesondere zur Bewertung und Vergleichbarkeit der Nachhaltigkeitsperformance von indirekten Immobilienanlagen (Bernhard, 2022). Die KPMG sieht bei Immobilienfunds- und -gesellschaften mit einem GRESB-Rating den Faktor G als grundsätzlich erfüllt (Seger, 2022). Auch die SFP ist Mitglied bei GRESB und wird daher in den Bereichen S und G einer umfassenden Bewertung unterzogen (Schranz, 2022).

Die Einhaltung hoher Transparenzanforderungen gehört bei allen ESG-starken Unternehmen zum Standard. Vertrauen und Offenheit werden in schwierigeren Zeiten von Kapitalmarktteilnehmer geschätzt und entsprechend honoriert (Schäfer, Stephan, & Vogel, 2022, S. 66).

Doch was sind die effektiven Auswirkungen auf die Immobilieninvestoren?

Laufende und zukünftige Mieterträge

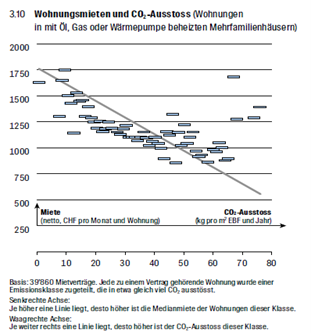

Kann eine ESG-konforme Liegenschaft höhere Mieten erzielen? Grundsätzlich sollten geringere Betriebskosten langfristig zu höheren Nettomieten führen. Wüest und Partner haben diese Zusammenhänge genauer unter die Lupe genommen. Hierfür wurden Kosten, Ertrag und Kapitalisierung hinsichtlich der Wärmeerzeugung einzeln beleuchtet.

Die Grafik veranschaulicht, dass tiefere CO2-Emmissionen einen positiven Effekt auf die Mieterträge haben. Je geringer der Ausstoss, desto höher sind die Mieten. Die durchschnittliche Nettomiete der untersuchten Verträge beträgt CHF 1’460 pro Monat. Bei einer fossilfreien Heizung fällt sie um 45 Franken pro Monat höher aus. Die höhere Zahlungsbereitschaft könnte auf den Vorzug von klimafreundlichen Wohnungen zurückzuführen sein. Bisher existieren jedoch keine empirischen Belege hierfür (WuestPartner, Wuestpartner Cloud, 2022, S. 32).

Quelle: wuestcloud.com / Wintermonitoring 2022

(Un)regelmässige Kosten

Unter unregelmässigen Kosten sind höhere Ausgaben für den Austausch oder die Erneuerung von Bauteilen zu verstehen. Ein Beispiel ist der Wechsel von einem fossilen Heizsystem zu einer Wärmepumpe. Die Kosten verursachen kurzfristig Mehrausgaben. Diese Investitionen können nur über höhere Mieten oder niedrigere Renditen kompensiert werden. Typischerweise ist es nicht möglich, diese vollständig auf die Mieter zu übertragen. Dies ist einer der Gründe, weshalb solche Massnahmen diskutiert, aber meist aufgeschoben werden (Jungk, 2022).

Das Asset Management der Zürcher Kantonalbank preist bei der Bewertung von Neuakquisitionen von ökologisch minderwertigen Liegenschaften die Kosten für die Umrüstung ein. Bei der Kaufpreisfindung wird der Umstieg von einer Ölheizung auf eine Wärmepumpe berücksichtigt. Neubauten werden grundsätzlich nach Minergie-Standard erstellt. Aus Kostengründen wird aber häufig auf die eigentliche Zertifizierung verzichtet (Bernhard, 2022).

Renditeerwartungen der Investoren

Bis vor kurzem waren die Mieterqualität und die Mietvertragslaufzeit die nahezu einzigen Kriterien, um die Renditeerwartung zu messen. ESG-Kriterien scheinen nun aber bei derzeitigen Transaktionen an Gewicht zu gewinnen. Zunehmend finden Transaktionen unter dem erhofften Preis statt. Abgesehen von den höheren Hypothekarzinsen könnte es an der Nicht-Erreichung der ESG-Ziele der Objekte liegen. Die Renditen für nicht ESG-konforme Objekte geraten unter Druck (Jungk, 2022). Dies hat Martin Bernhard von der Zürcher Kantonalbank bestätigt. Alle grossen Immobilieninvestoren setzen sich für die Erreichung der Netto-Null-Ziele ein (Bernhard, 2022). Eine Studie von Wüst und Partner zeigt, dass ein höherer CO2-Ausstoss negative Auswirkungen auf den Diskontierungssatz hat. Der Satz steigt und beeinflusst den Marktwert negativ. Der Unterschied zwischen fossil beheizten Liegenschaften und nachhaltig betriebenen Objekten macht bei der Zahlungsbereitschaft pro Franken Mietertrag rund 3.3 Prozent aus (WuestPartner, Wuestpartner Cloud, 2022, S. 34).

Mögliche Gründe:

- ESG-Taxonomie gewinnt an Bedeutung

- Geringere Risiken, etwa im Bereich Vermietung

Die Möglichkeit, günstigere Kreditkonditionen zu erhalten ist ein wesentlicher Faktor, der zur wachsenden Beliebtheit von Öko-Investitionen beiträgt. Die Anzahl von Banken und Investoren, die sich mit «grüner Finanzierung» befassen, nimmt stetig zu (Deloitte, 2021, S. 32). Die höhere Werthaltigkeit und die tieferen Ausfallrisiken dürften die Risikoabschläge bei den Finanzierungen rechtfertigen (Berchtold, Illi, Kempf, & Kraft, 2022). Im Juni 2022 veröffentlichte die Schweizerische Bankiervereinigung Richtlinien für Hypothekaranbieter zur Förderung der Energieeffizienz . Die Raiffeisen Gruppe hält diese Aufsichtsmassnahmen ein. Mitarbeiter unterstützen die Kunden bei der Einschätzung des voraussichtlichen Erneuerungsbedarfs. Die Themen Werterhalt und Energieeffizienz sind sehr wichtig. Dabei stehen vor allem Heiz-, Dämm- und Renovierungszyklen im Fokus (Bilecen, 2022).

Quelle: wuestcloud.com / Wintermonitoring 2022

Dschungel der Scoringstandards

Nicht nur die unterschiedlichen rechtlichen Standards und klimatischen Bedingungen sind Herausforderungen für die praktische Umsetzung. Weltweit existieren mehrere dutzende Scoringstandards, welche die Nachhaltigkeit messbar machen wollen. Laut Beat Seger stellt dies Investoren vor die grosse Herausforderung, welchen Standard sie anwenden sollen. Die von der Zürcher Kantonalbank verwalteten Swisscanto- Immobilienanlageprodukte verfügen alle über das GRESB-Prädikat «Green Star».

Ein weiteres bekanntes Label in Europa ist ECORE, der ESG Circle of Real Estate. Über 150 Mitglieder aus den Bereichen Fonds- und Assetmanagement, Projektentwicklung sowie Banken entwickelten einen Standard zur Messung der Nachhaltigkeit von Immobilienportfolios.

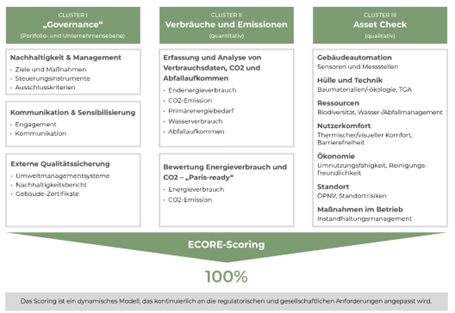

Wie sieht das ECORE-Scoring aus?

Das Modell ist in die folgenden Cluster gegliedert:

- Im „Cluster I – Governance“ liegt der Fokus auf Nachhaltigkeit und Management im Portfolio, Kommunikation und externe Qualitätssicherung (z.B. Nachweise, Ratings). Analysiert wird hier, ob Mieterausschlusskriterien (bspw. Mindesteinkommen) angewendet oder grüne Mietverträge abgeschlossen wurden.

- Im „Cluster II – Verbräuche und Emissionen“ stehen die zentralen Themen Energieverbrauch, CO2-Emissionen, Wasserverbrauch und Abfallaufkommen sowie die Bewertung „Paris-Ready“ (Abgleich mit den Zieldaten für 2030) im Fokus.

- Das „Cluster III – Asset Check“ beinhaltet die folgenden qualitativen Themenfelder: Gebäudeautomation, Hülle und Technik, Ressourcen, Nutzerkomfort, Ökonomie, Standort sowie Massnahmen im Betrieb.

Das Scoring bildet zu den ESG-Themen die erforderlichen Taxonomie-Kriterien des Pariser Abkommens und des European Green Deal ab. Anhand eines Prozentwertes von 0 bis 100 können Stakeholder erkennen, inwiefern eine Immobilie bzw. ein Portfolio die Klima-Ziele und ESG-Kriterien erfüllt. Das Scoring ist dynamisch und wird kontinuierlich an die neusten Anforderungen der Europäischen Union angepasst (Hoffmann, Engie Deutschland, 2021).

Der Stakeholder (wie z.B. der Investor) sieht, wo sich das Objekt auf dem Weg zur CO2-Neutralität / ESG Konformität befindet. Dies bildet das Fundament für ein Benchmarking in der Branche und gibt Aufschlüsse für Verbesserungen, Best Practice und Risikoeinschätzungen im Rahmen der Klimapfadmessung (Bell Management Consultants, 2020, S. 2). Ein regelmässiger Austausch soll die Erreichung der Klimaschutzziele ermöglichen (ECORE, 2022).

Fazit: ESG – Gekommen, um zu bleiben

Noch sind die Auswirkungen von ESG-Kriterien auf Mieten und Renditen in Transaktionen nur schwer messbar. Die Einbindung in die Bewertung gestaltet sich als schwierig. Bei der strikten Befolgung der Netto-Null-Vorgaben sind die Konsequenzen aber enorm. Investoren, welche vor 40 Jahren Häuser für eine Lebensdauer von 80 Jahre bauten, stehen nun vor der Herausforderung, eine Totalsanierung vorzunehmen. Dies wirkt sich negativ auf die Renditen aus, da die vollständige Umwälzung auf die Mieter meist keine valable Möglichkeit darstellt (Seger, 2022). Die Investitionen in energetische Massnahmen sind unausweichlich und Renditen für nicht ESG-konforme Liegenschaften geraten unter Druck. ESG-konforme Objekte werden vermutlich nicht teurer – hingegen nicht konforme Objekte günstiger (Jungk, 2022). Auch Beat Seger von der KPMG teilt diese Meinung. Auf dem Transaktionsmarkt sind wenig «Green Premiums» feststellbar, jedoch vermehrt «Brown Discounts». Anleger wollen «sauber» investieren. Akteure, welche sich nicht mit ESG auseinandersetzen und keine entsprechenden Massnahmen treffen, werden vom Markt abgestraft (Seger, 2022). Das primäre Ziel von Immobilieninvestoren ist die Generierung einer nachhaltigen finanziellen Rendite im Einklang mit den ESG Faktoren (Bernhard, 2022).

Eine der grossen Herausforderungen für die Portfolio- und Asset Manager ist, valide Daten in Zusammenarbeit mit den Bewirtschaftern zu erhalten. Eine enge Zusammenarbeit mit den Bewirtschaftern sowie eine Systematisierung der Datenerfassung ist unabdingbar. Es gilt, die Erfolge permanent zu überprüfen. Die Ziele der Bestrebungen sind eine hohe Datendichte und Datenqualität (Schranz, 2022).

Abschliessend halten wir fest, dass Unternehmungen bei der Implementierung von Nachhaltigkeit vor grosse Herausforderungen gestellt werden. Hierbei ist es essenziell, das Gesamtbild im Auge zu behalten. Trotz der anfänglichen Hürden und des damit verbundenen Aufwands bringen ESG-Initiativen nicht nur der Immobilienbranche vielfältige Vorteile. Es profitieren praktisch alle Interessengruppen – u.a. Investoren, Kunden und die Gesellschaft – davon. Die Gesellschaft erwartet von den Unternehmen die Wahrnehmung ihrer sozialen Verantwortung (Deloitte, 2021, S. 46). Die ESG-Bewegung zu ignorieren ist keine Option. Denn eines ist klar: „Alles was gegen die Natur ist, hat auf Dauer keinen Bestand.“ (Darwin, 2013).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.