5. Dezember 2023

Die Folgen der Mietmarktregulierung: Lock-In-Effekt, ineffiziente Nutzung von Wohnraum und Planungsunsicherheit für neue Wohnungen

Der neue Nachfragemonitor Wohnen beleuchtet Wohnsituationen von Mieterhaushalten auf Basis von Mikrodaten unterschiedlicher Quellen. Ein Teil des Monitors ist das Housing Lab, das ab jetzt regelmässig Einzelthemen genauer untersucht. Der heutige Beitrag beinhaltet eine datengestützte Diskussion des Lock-In-Effektes, der resultierenden Ineffizienzen in der Wohnraumallokation und deren Implikationen für aktuelle und zukünftige Veränderungen von Mietzinsenanpassungen.

Ein Artikel von Leonard Fister, Christian Kraft und Daniel Steffen, Hochschule Luzern

Die Veränderung von Anpassungsmechanismen der Miete steht vor grossen Herausforderungen: 16.5% der Mieterhaushalte sind mit einer Mietbelastung von ein Drittel oder mehr ihres Haushaltseinkommens an der Belastungsgrenze und müssen geschützt werden. Wird für deren Schutz die Mietzinsentwicklung jedoch für alle gedämpft, verschlechtert man Anreize für den Bau neuer Wohnungen und verstärkt den Lock-In-Effekt mit allen Konsequenzen.

Der Lock-In-Effekt entsteht, weil Haushalte in neueren Mietverhältnissen (< 3 Jahre) gegenüber alten Mietverhältnissen (> 3 Jahre) in angespannten Märkten im Median zusätzliche 2.6% ihres Haushaltseinkommens pro Jahr für die Miete aufbringen müssen und deshalb bei veränderten Bedürfnissen seltener die Wohnung wechseln.

Kurzfristige Systemänderungen als Zugeständnisse für Mieter helfen somit auch nur sehr kurzfristig. Langfristig verfestigen sie strukturelle Fehlentwicklungen: Die Ungleichheit zwischen Alt und Neu nimmt weiter zu, die ineffiziente Allokation von Wohnraum wird zementiert. Das Signal kurzfristiger Regeländerungen schafft weitere Planungsunsicherheit für private Anbieter und reduziert Anreize für neuen Wohnungen, die dringend benötigt werden.

Im Gegensatz zu unbedachten kurzfristigen Änderungen bietet die grundsätzliche Überprüfung von Mietzinsregeln hingegen grosse Chancen. Dazu gehören nicht nur die Anpassungsmechanismen im Bestand, sondern auch die objektiv fragwürdige einheitliche Deckelung der Renditen in Abhängigkeit des Referenzzinssatzes.

Einfache Antworten gibt es jedoch nicht. Denn die Förderung von besseren Rahmenbedingungen für mehr günstige Wohnungen geht weit über das Mietrecht hinaus. Mit dem starken Nachfrageüberhang nach städtischen Wohnungen wird städtischer Wohnraum auch in Zukunft teuer bleiben.

Deshalb ist es auch eine raumplanerische Aufgabe, die Erschliessung von günstigeren Flächen in Stadtnähe zu fördern, eine kommunale Aufgabe, dort wieder mehr Planungssicherheit zu schaffen und eine insgesamt politische Aufgabe zu kommunizieren, dass energetische Transformation, Einschränkung verfügbarer Fläche, komplexe Planungsvorgaben und Förderung günstiger Wohnungen für einkommensschwache Haushalte grosse Aufgaben sind, an denen sich alle beteiligen müssen.

Die Ursachen des Lock-In-Effektes

Der Lock-In-Effekt entsteht aus unterschiedlichen Preisentwicklungen und -niveaus zwischen neuen und alten Mietverhältnissen. Im Bestand ist die Entwicklung der Mieten (noch) zu 40% an die Inflation und mit einer bestimmten Überwälzungsregel zusätzlich an die Entwicklung des hypothekarischen Referenzzinssatzes gebunden. Bei Neuvermietungen können Vermieter die Mietzinsen an das lokale Marktniveau anpassen. Hier gilt häufig die Orts- und Quartiersüblichkeit. Neu vermietete Wohnungen müssen sich in das lokale Preisgefüge einordnen. Um Transparenz hinsichtlich der Mietsprünge bei der Neuvermietung zu schaffen, gibt es bei knapper Wohnungsverfügbarkeit in einigen Kantonen zusätzlich die Formularpflicht. Neue Mieter können dann den alten Mietzins der Wohnung einsehen und bei Bedarf Einsprache einlegen.

Verorten Mieter einen missbräuchlichen Mietzins, können sie gemäss Bundesgerichtsentscheid den Vermieter zur Offenlegung seiner Renditeberechnung auffordern. Die Nettorendite sollte den momentan gültigen hypothekarischen Referenzzinssatz nicht mehr als 200 Basispunkte übersteigen. Diese Berechnungspraxis ist umstritten, weil sie sowohl immobilienökonomische Grundsätze der lokalen Risikoadjustierung als auch Zusammenhänge gängiger Bewertungsverfahren ignoriert.

So ist es erstens nicht möglich, eine angemessene Rendite landesweit unabhängig von Standort- und Objektqualitäten zu definieren. Zweitens besteht ein direkter positiver Zusammenhang zwischen Höhe der Miete und der Renditen nur unter ausser Achtlassung der Kosten und Risiken. Berücksichtigt man letztere, ist es oft umgekehrt: Hohe Mieten werden dort verlangt, wo das Risiko für die Investition aufgrund der hohen Nachfrage tief ist. Da die hohe Nachfrage auch die Preise von Boden und Immobilien erhöht, fallen daher dort trotz hoher Mieten die Renditen dennoch tief aus. Dagegen sind die Renditen in alten Häusern mit Instandhaltungsmängeln oft sehr hoch, obwohl die Mieten dort im lokalen Marktvergleich niedriger sind. Missbräuche werden jedoch oft in neuen Gebäuden mit höheren Mieten vermutet, und daher nicht dort, wo sie tendenziell eher stattfinden, nämlich in älteren Gebäuden mit Sanierungsstau.

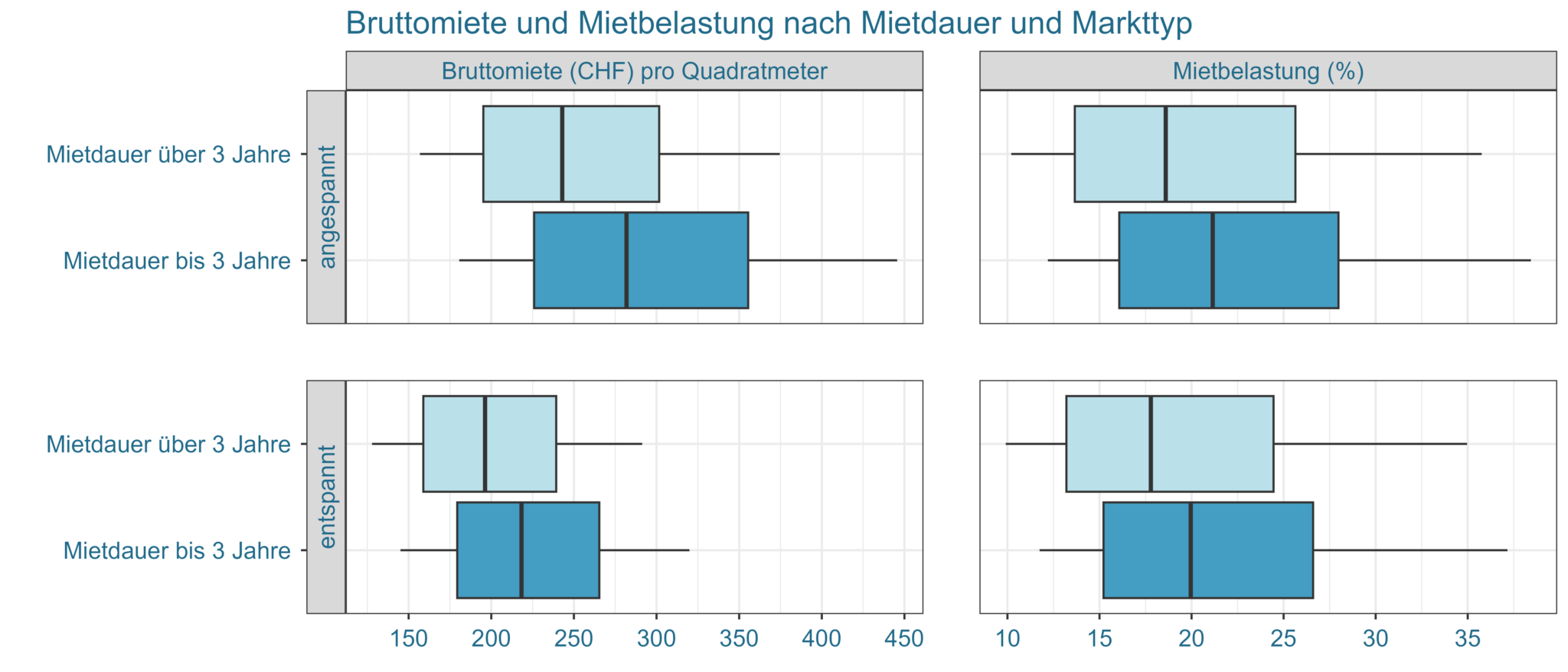

Wie stark der Lock-In-Effekt ausfällt, hängt von der Differenz ab, die Haushalte bei einem Wohnungswechsel zwischen alter und neuer Wohnung zahlen müssten. Die Höhe dieser Differenz variiert mit Markt- und Standortsituationen. Ist das Angebot an neuen Wohnungen knapp und die Nachfrage hoch, so müssen Mietende höhere Aufschläge für neue Wohnungen zahlen, als wenn genügend neues Angebot zur Verfügung steht und/oder die Nachfrage schwach ist. Vor allem die Neumieten sind somit stark marktgetrieben. Und fallen sie hoch aus, geht das nicht immer gleichzeitig mit einer hohen Rendite einher und entsprechen damit an den meisten Orten den gängigen Regeln. So müssen heute Neu-Mietende (Mietzeit unter 3 Jahren) in entspannten Märkten im Median 11.2% mehr Miete pro Quadratmeter zahlen als Langzeitmietende (Mietzeit länger als 3 Jahre), in angespannten Märkten sind es 16% mehr (Abbildung 1).

Abbildung 1: Vergleich der Mietpreise und Mietbelastung nach Mietdauer und Markttyp.

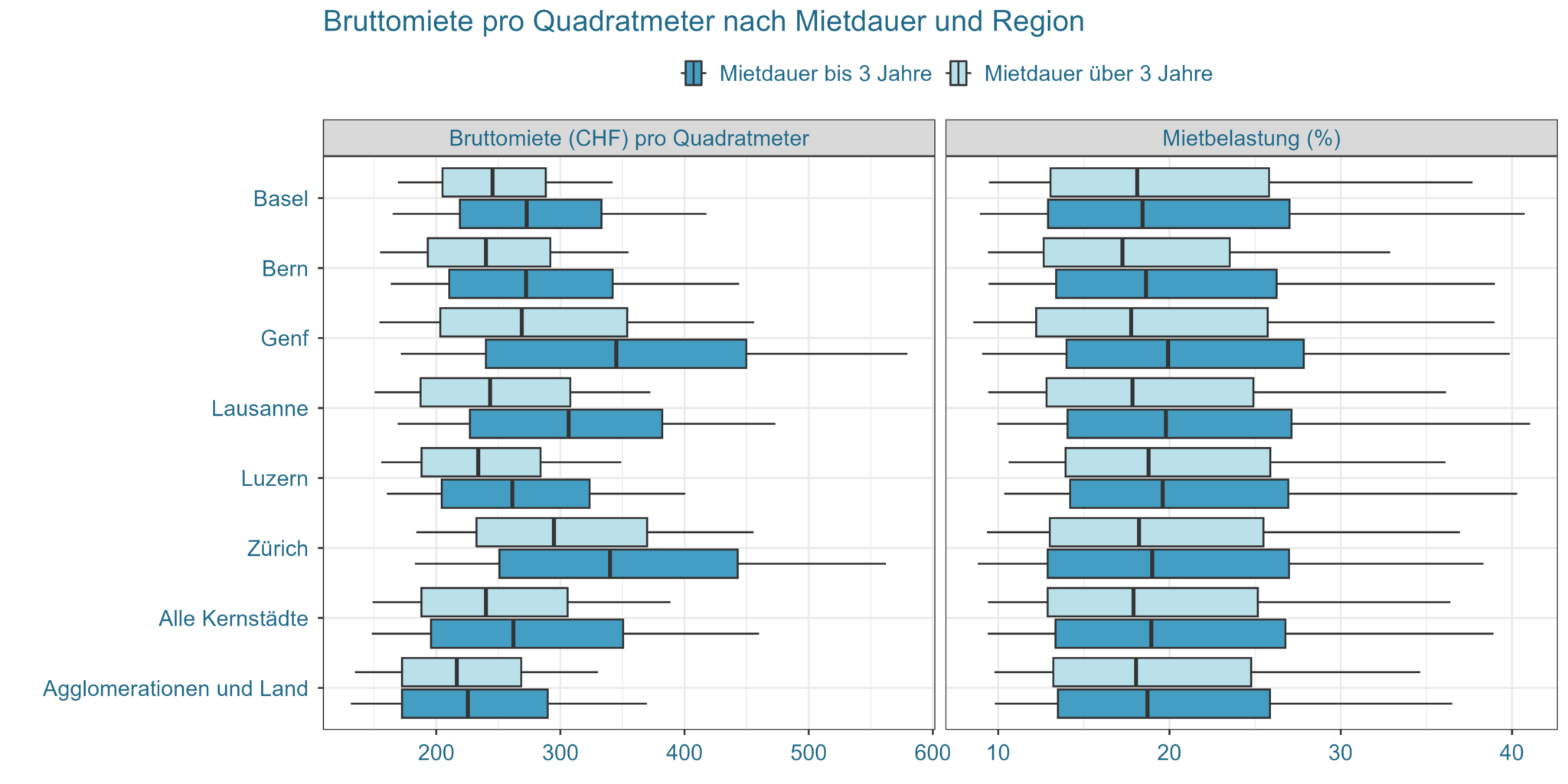

In den vergangenen 5-10 Jahren hat dieser Effekt den Mietwohnungsmarkt zweigeteilt. Über weite Gebiete des Mittellandes war die Bautätigkeit auch ausserhalb der Städte so stark, dass sich Bestandes- und Neumieten angeglichen haben. Viele Haushalte konnten sich neue Wohnungen zu fast unveränderten Konditionen leisten. Mit nur 4.2% höherer Bruttomiete pro Quadratmeter für eine neu vermietete Medianwohnung in Agglomerationen und auf dem Land ist der Zuschlag entsprechend gering (Abbildung 2). Der Altbestand litt dadurch vielerorts unter erhöhten Leerständen.

In den Städten, allen voran Genf und Lausanne, setzte hingegen der gegenteilige Effekt ein. Aufgrund der dynamischen Mietzinsentwicklung bei Erstvermietungen und bei Mieterwechseln haben Mietende dort starke Anreize, ihre Mietverträge zu behalten, da der Kostensprung bei der Bruttomiete pro Quadratmeter sonst sehr hoch ist (28.3% in Genf und 26% in Lausanne; Abbildung 2).

Abbildung 2: Vergleich des Mietpreises nach Mietdauer für ausgewählte Arbeitsmärkte.

Die Folgen des Lock-In-Effektes

Das Problem des Lock-In-Effektes ist, dass er oftmals nur eindimensional von der Mietzinsseite aus betrachtet wird. Doch viele Haushalte, die sich für neue Mietwohnungen entscheiden, können sich diese auch leisten. In angespannten Märkten liegt der Mietzinsaufschlag (der prozentuelle Anstieg der Bruttomiete pro Quadratmeter durch einen Wohnungswechsel) im Median bei 16%. Um diesen Aufschlag zu finanzieren, müssen Medianhaushalte in diesen Regionen zusätzliche 2.6% ihres Haushaltseinkommens aufbringen. Letztlich liegt die Mietbelastung im Median über alle Haushalte in den angespannten Märkten bei Mietdauern unter drei respektive über drei Jahren bei 18.6% respektive 21.2% des Bruttohaushaltseinkommens.

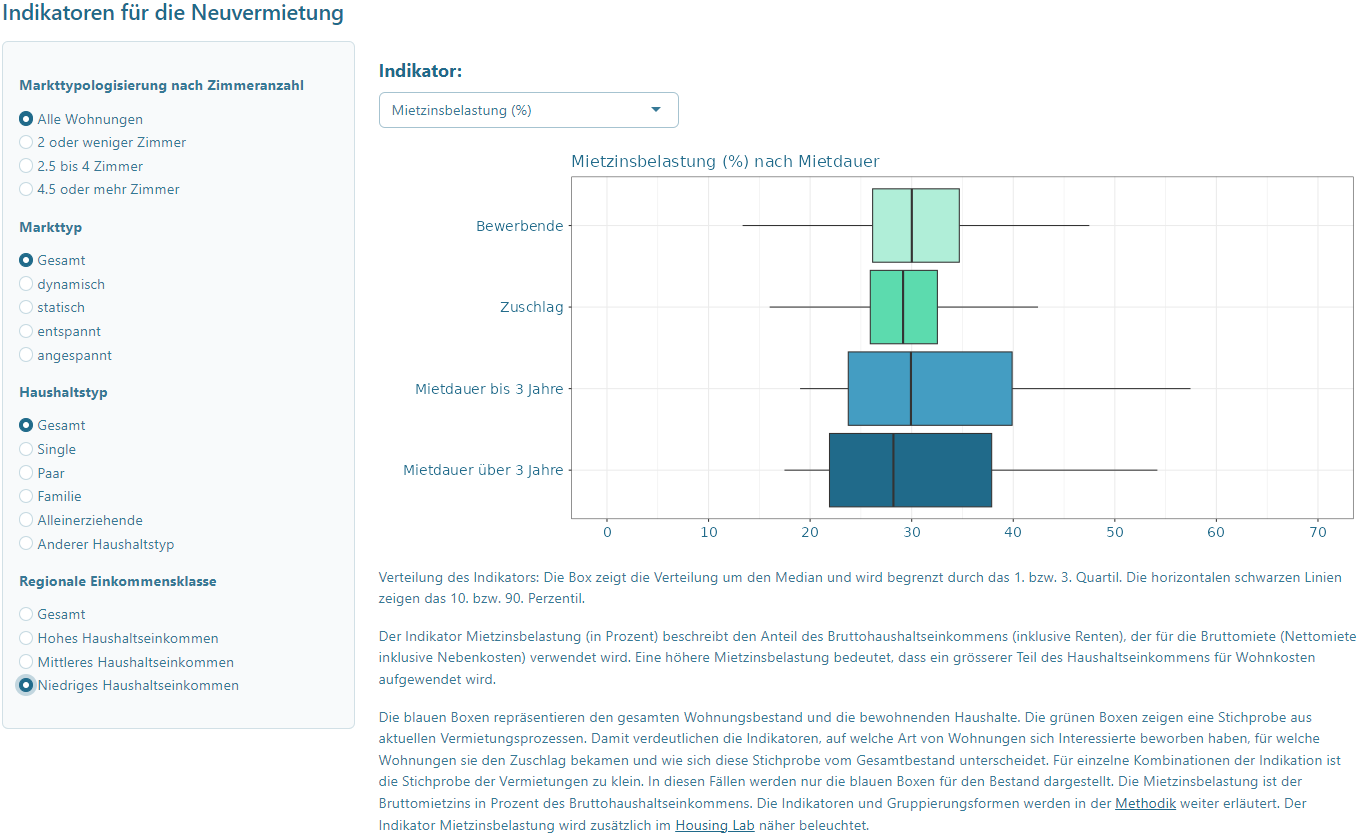

In tieferen Einkommensklassen und bei Haushalten mit unterdurchschnittlichen Lohnentwicklungen führt der Lock-In-Effekt dazu, dass die Haushalte in ihren Wohnungen verbleiben, auch wenn diese nicht ihren Bedürfnissen entsprechen. Das untere Drittel der Haushaltseinkommen liegt im Median im Bestand bereits bei einer Mietbelastung von 28.9% (Abbildung 3). Bei einem Wechsel in eine neuere Wohnung steigt die Belastung im Median zwar nicht stark an, kratzt mit 29.9% aber bereits an der goldenen Regel, dass Haushalte möglichst nicht mehr als ein Drittel ihres Einkommens für Wohnen ausgeben sollten. Und 25% aller Haushalte mit Einkommen im unteren Drittel müssen bei neueren Mietverhältnissen bereits mehr als 40% des Einkommens für die Miete aufbringen. Dies entspricht etwa 8% aller Mieterhaushalte in der Schweiz.

Abbildung 3: Mietbelastung nach Mietdauer für niedrige Haushaltseinkommen.

In der Folge des Lock-In-Effekts wird Wohnraum somit nicht optimal genutzt. Denn grosse Wohnungen, die vor langer Zeit gemietet wurden, können günstiger als kleinere neue Wohnungen sein. Vor allem Haushalte mit älteren Menschen bevorzugen deshalb oftmals, die grossen Wohnungen zu behalten, obwohl sie sich als Ein- oder Zweipersonenhaushalte auch kleinere Wohnungen mit zwei- oder dreieinhalb Zimmern wünschen.

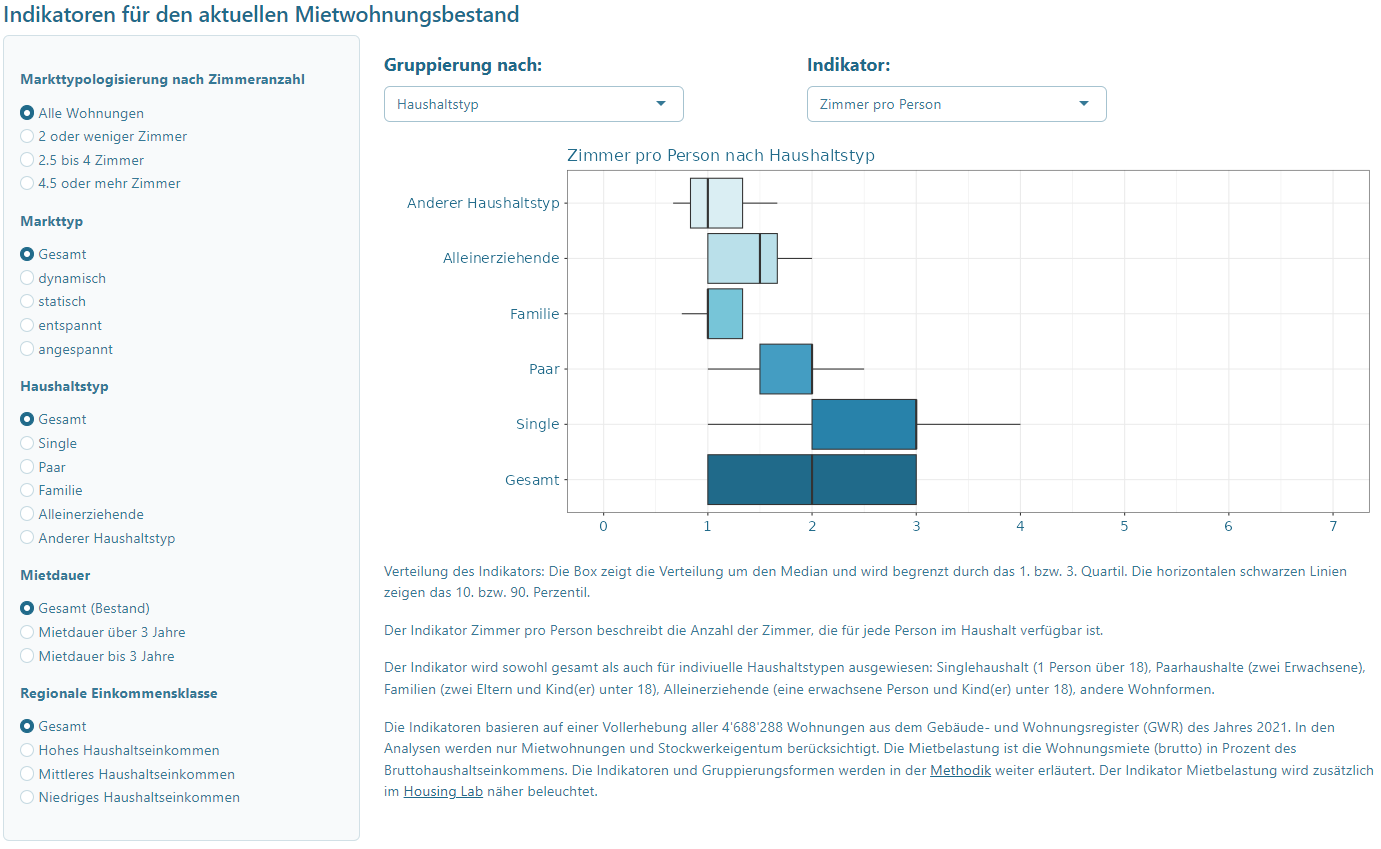

Besonders deutlich wird die ineffiziente Nutzung des Wohnraums in der Auswertung der Zimmer pro Person nach Mietdauer für grosse Wohnungen (4.5 oder mehr) (Abbildung 4). In langjährigen Mietverhältnissen stehen jeder Person im Haushalt im Median 2.5 Zimmer zur Verfügung, im 75%-Quartil sind es 3 Zimmer. In kürzen Mietverhältnissen (bis 3 Jahre) sinken diese Werte auf 2 respektive 2.5 Zimmer pro Person. Auf neue Wohnungen bewerben sich Haushalte im Median hingegen mit einer Nutzung von 1.5 Zimmern pro Person. Den Zuschlag bekommen jedoch kleinere Haushalte, in denen jeder Personen 1.83 Zimmer zur Verfügung stehen. Dies lässt zwei Schlüsse zu: Erstens wird insbesondere der Wohnraum in langjährigen Mietverhältnissen u.a. aufgrund des Lock-In-Effektes sehr ineffizient genutzt. Zweitens bewerben sich offensichtlich viele grosse Haushalte auf die entsprechend grossen Wohnungen. Den effektiven Zuschlag erhalten jedoch kleinere Haushalte.

Abbildung 4: Zimmer pro Person in Haushalt nach Mietdauer für Wohnungen mit 4.5 oder mehr Zimmern.

Aufgrund der Singularisierung der Gesellschaft, also der zunehmenden Bildung von Einpersonenhaushalten, ist der Lock-In-Effekt mit Blockade grosser Wohnungen ein Problem. Denn schon jetzt bewohnen 58% aller Singlehaushalte in der Schweiz Wohnungen mit drei oder vier Zimmern (Abbildung 5). Die weiter zunehmenden Kleinhaushalte konkurrenzieren besonders Familien bei der Bewerbung auf grössere Wohnungen. Im Kontrast zu Single- und Paarhaushalten steht in Familien im Median jedem Haushaltsmitglied genau ein Zimmer zur Verfügung. Die Bandbreite ist sehr klein. Insgesamt stehen 90% aller Familien in der Schweiz nur 1.33 Zimmer oder weniger pro Familienmitglied zur Verfügung. 50% aller Familien müssen sich mit weniger als einem Zimmer pro Familienmitglied begnügen. Für Familien ändern sich die Flächenverhältnisse auch kaum zwischen angespannten und entspannten Markttypologien. Single- und Paarhaushalte haben in entspannten Märkten hingegen noch mehr Fläche als in angespannten.

Abbildung 5: Zimmer pro Person in Haushalt nach Haushaltstyp.

Aus dieser Perspektive ist auch die weitläufige Aussage, der hohe Flächenkonsum sei ein Wohlstandsproblem, nicht ganz eindeutig. Viele Singles fallen aufgrund nur eines Einkommens in die Kategorie der niedrigen Haushaltseinkommensklasse. Sie haben also ein geringes Haushaltseinkommen bei gleichzeitig hohem Flächenverbrauch pro Person. Dadurch liegt der Flächenverbrauch pro Person aller Mieterhaushalte im unteren Einkommensdrittel im Median 15.8% über dem gesamtschweizerischen Median und 35.8% über jenem aller Mieterhaushalte mit hohen Einkommen. Denn letztere sind oftmals Doppelverdiener mit Familie und nutzen den Raum entsprechend effizienter. Aufgrund der Kosten, die mit einem Umzug in eine kleinere Wohnung verbunden sind, dürften viele Singlehaushalte somit davor zurückschrecken, auch wenn sie eigentlich eine kleinere Wohnung bevorzugen.

Abbildung 6: Flächenverbrauch der Singlehaushalte nach Einkommensklasse.

Betrachtet man jedoch Singlehaushalte isoliert, ist der Einkommenseffekt im Flächenverbrauch eindeutig erkennbar (Abbildung 6). 50% aller Singlehaushalte im oberen Einkommensdrittel bewohnen 85 m2 Fläche oder mehr und damit 30.8% mehr als der Median Singlehaushalt im unteren Einkommensdrittel. Insgesamt liegt der Flächenverbrauch pro Person im Median bei 48 m2, 25% der Schweizer Haushalte in Miete beanspruchen pro Kopf 70 m2 oder mehr Wohnfläche (Abbildung 7). Neueste Zahlen vom Bundesamt für Statistik zeigen, dass bereits 37% aller Haushalte in der Schweiz Einpersonenhaushalte sind, Tendenz weiter steigend. Dieser Trend wird zusammen mit dem Lock-In-Effekt den Flächenkonsum und die ineffiziente Nutzung von Wohnraum weiter antreiben.

Abbildung 7: Flächenverbrauch pro Person in Haushalt nach Haushaltstyp.

Fazit

Wohnungen sind in der Breite bezahlbar, der Wohnraum wird jedoch ineffizient genutzt. Mietwohnungen sind für 50% der Schweizer Mieterhaushalte mit bis zu 20% ihres Bruttoeinkommens sehr gut bezahlbar. Insgesamt bleiben drei von vier Mieterhaushalten mit 26% deutlich unter der Grenze von 33% des Bruttohaushaltseinkommens, die ein Haushalt maximal für Wohnkosten aufbringen sollte. Für einen Umzug in eine neue Wohnung müssen im Median zusätzlich rund 2.4% des Haushaltseinkommens aufgewendet werden. Dadurch entsteht ein Lock-In-Effekt, der vor allem für Haushalte des unteren Einkommensdrittels deutlich spürbar ist. Diese sind im Median bereits bei älteren Mietverhältnissen am Tragbarkeitslimit von einem Drittel und überschreiten dieses bei neueren Mietverhältnissen. Das entspricht rund 16.5% aller Mieterhaushalte, die sich mit ihren heutigen Einkommensverhältnissen am Limit der goldenen Drittelregel bewegen und durch den Lock-In-Effekt besonders an einer Wohnraumoptimierung gehindert werden. Das heisst, viele Mieterhaushalte mit tieferem Einkommen können sich keinen Wohnungswechsel leisten, selbst wenn die neue Wohnung kleiner ist.

Besonders stark betroffen sind Singlehaushalte, die einen Grossteil des unteren Einkommensdrittels bilden und pro Kopf vergleichsweise viel Fläche absorbieren. Singles im unteren Einkommensdrittel verbrauchen im Median 65 m2 Wohnfläche, 25% aller Singles im unteren Einkommensdrittel verbrauchen 85 m2 oder mehr. Damit ist der Wohnflächenverbrauch kein reines Wohlstandsthema. Denn viele Singlehaushalte mit nur einem Einkommen dürften auch deshalb an ihren grossen Wohnungen festhalten, weil sie sich eine Flächenreduktion nicht leisten können oder die damit einhergehenden Unsicherheiten scheuen. Über alle Einkommensklassen hinweg wird der Wohlstandseffekt innerhalb einzelner Haushaltstypen dennoch sichtbar. 50% aller Singlehaushalte im oberen Einkommensdrittel bewohnen 85 m2 Fläche oder mehr und damit 30.8% mehr als der Median der Singlehaushalt im unteren Einkommensdrittel.

Aufgrund der unterschiedlichen Anpassungsmechanismen von Mieten im Bestand gegenüber Neuvermietungen bestehen für diese Haushalte wenige Anreize, Fläche zu reduzieren. Für viele ist dieser Schritt aufgrund höherer relativer Belastung und Unsicherheit nicht möglich. Die zunehmende Knappheit in den urbanen Gebieten wird die Marktniveaus lokal anheben, was Vermietern im Rahmen der Orts- und Quartiersüblichkeit bei Neuvermietungen Mietzinssteigerungen erlaubt. Aufgrund gestiegener Zinsen und Kosten und aufgrund erhöhter ökologischer Standards und Vorschriften sind diese Anpassungen vielerorts gerechtfertigt. Ob sich der Lock-In-Effekt dadurch verstärken wird, hängt zusätzlich von den Anpassungen im Bestand ab. Der hypothekarische Referenzzinssatz wird 2024 erneut ansteigen. Der Mechanismus ist jedoch träge und die Anpassungen gemässigter als die ansteigenden Marktmieten bei Knappheit. Deshalb ist davon auszugehen, dass der Lock-In-Effekt sich in urbanen Standorten weiter verstärken und die effiziente Wohnraumallokation weiter behindern wird.

Solange wenige neue Wohnungen in der Planung sind und bestehender Wohnraum zunehmend ineffizient genutzt wird, dürfte sich die Knappheit verschärfen. Rund 85% aller Mieterhaushalte können die Mietzinssteigerungen, die dadurch verursacht werden, aufgrund ihrer tiefen relativen Mietbelastung temporär verkraften. Für rund 15% der Haushalte dürften die Entwicklungen der Mieten im Bestand, besonders jedoch bei der Suche neuer Wohnungen zunehmend zum Problem werden. Deshalb ist es wichtig, neue Angebote zu schaffen und Anreize für verstärkten Wohnungsbau in den Städten und Agglomerationen zu schaffen. Wird der Markt zum Schutze der 15% jedoch stärker reguliert, so besteht die Gefahr, dass die Bauaktivität weiter reduziert wird und somit eine nachhaltige Knappheit mit steigenden Kosten für alle eintritt.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Daniel Steffen vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.