22. Januar 2024

Verfügbarkeit vs. Leistbarkeit von Wohnraum in der Region Zürich

In Zürich ist weniger das allgemeine Preisniveau insgesamt das Problem, sondern die sehr wenigen und teuren neuen Wohnungen. Haushalte mit höheren Einkommen aus dem Umland absorbieren diese Wohnungen schnell. Der Nachfrageüberhang ist hoch. Knappheit und erhöhte Neumieten in der Stadt mit Verdichtung zu bekämpfen, gleicht einem Kampf gegen Windmühlen. Im Umland sind die Märkte jedoch intakt, der kleinere Lock-In Effekt sorgt für mehr Liquidität. Zur Sicherung der Grundversorgung mit Wohnraum sollte deshalb die Agglomeration im Fokus stehen, weniger die Innenstadt.

Ein Artikel von Leonard Fister, Christian Kraft und Daniel Steffen, Hochschule Luzern

Wohnraum in urbanen Zentren ist knapp, aber trotzdem bezahlbar?

Die Wohnsituation in urbanen Zentren ist angespannt: Im Verhältnis zur Grösse des Wohnungsbestands kommen nur sehr wenige Objekte auf den Markt, welche wiederum in kürzester Zeit wieder vermietet sind. Gerade in Grossstädten wird in diesem Zusammenhang oft auch von Wohnungsknappheit – oder sogar Wohnungsnot – und entsprechend hohen und weiter steigenden Mieten gesprochen. Naheliegend ist daher die Frage, ob es sich Haushalte überhaupt noch leisten können, in diesen Städten zu wohnen.

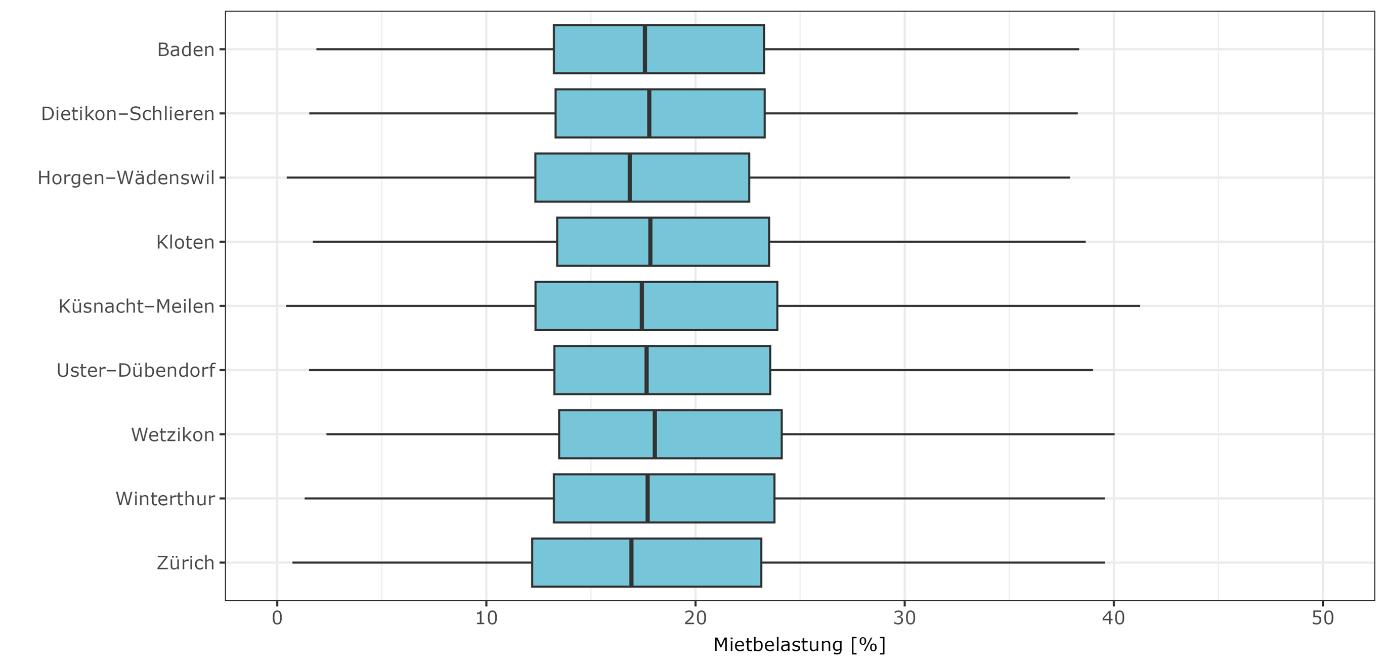

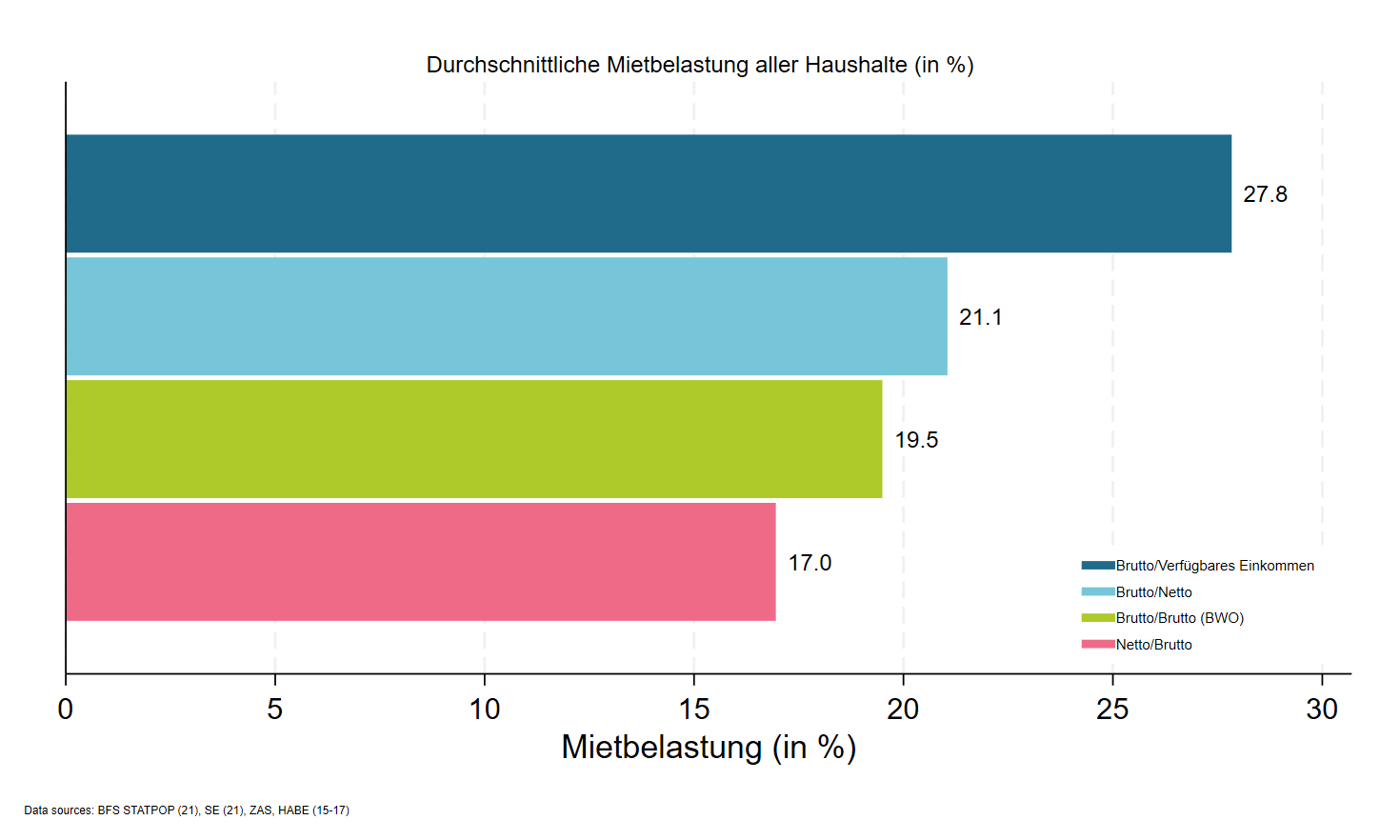

Abbildung 1 zeigt, dass sich die Bevölkerung in Zürich ihre bestehenden Mietverhältnisse grossmehrheitlich gut leisten kann. Die Mietbelastung misst den Anteil des Bruttohaushaltseinkommens, der für die Bestandsmiete aufgebracht werden muss. Im Median trägt der Stadtzürcher Haushalt eine Mietbelastung von rund 17% des Einkommens. Dies ist vergleichbar oder sogar leicht tiefer als die Mietbelastung in den umliegenden Arbeitsmarktregionen. Die Mietbelastung in der Stadt Zürich ist sogar leicht tiefer als in der gesamten Schweiz mit 19%.

Abbildung 1: Mietbelastung in der Stadt Zürich und umliegenden Arbeitsmarktregionen; Quelle: nachfragemonitor.ch

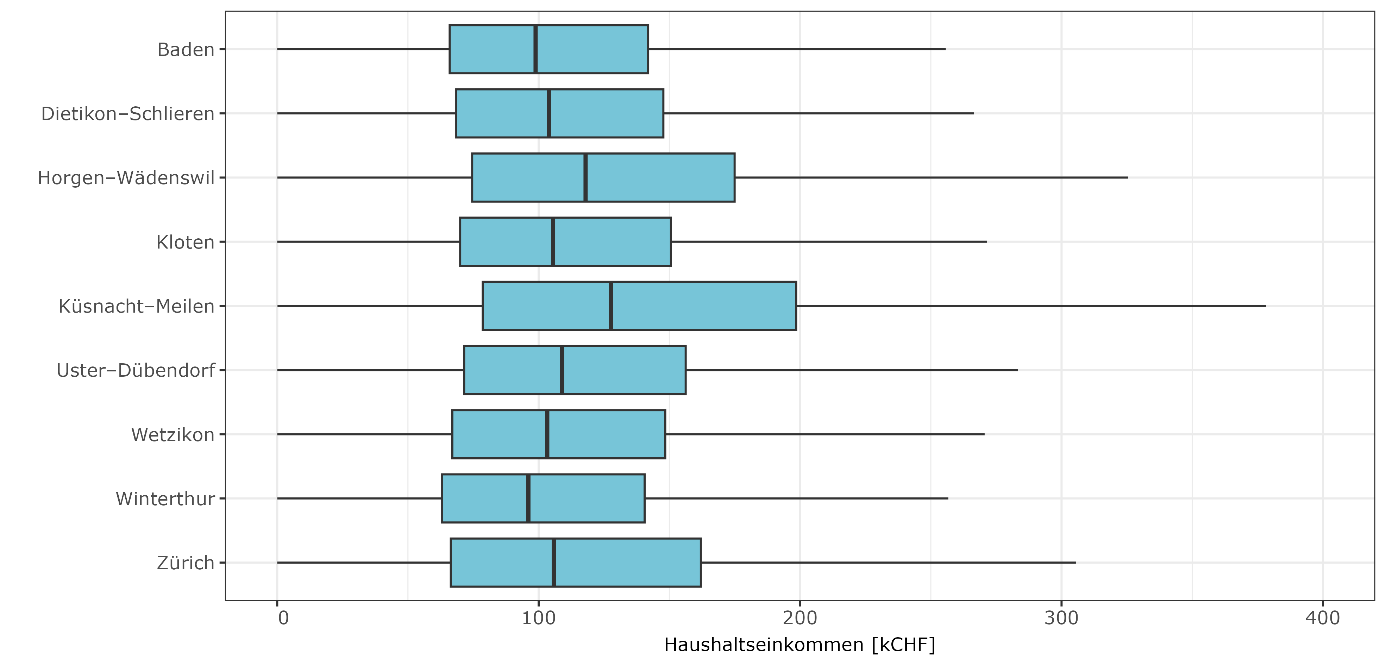

Eine naheliegende Erklärung für die tiefe Mietbelastung in der Stadt Zürich wären erhöhte Einkommen. Doch Abbildung 2 zeigt, dass die Haushaltseinkommen im Vergleich zu den umliegenden Arbeitsmarktregionen nur zum Teil leicht erhöht sind. Mit einem Medianeinkommen von rund CHF 108’000 pro Jahr befindet sich Zürich praktisch auf Augenhöhe mit den Regionen Uster-Dübendorf, Kloten, Wetzikon oder Dietikon-Schlieren. Somit bewegen sich in Zürich auch die Bestandsmieten im Bereich vieler umliegenden Regionen.

Abbildung 2: Bruttohaushaltseinkommen in CHF 1’000 in der Stadt Zürich und umliegenden Arbeitsmarktregionen; Quelle: nachfragemonitor.ch

Wie ist das zu erklären? Der Schlüssel liegt in unterschiedlichen Wohnungs- und Marktstrukturen:

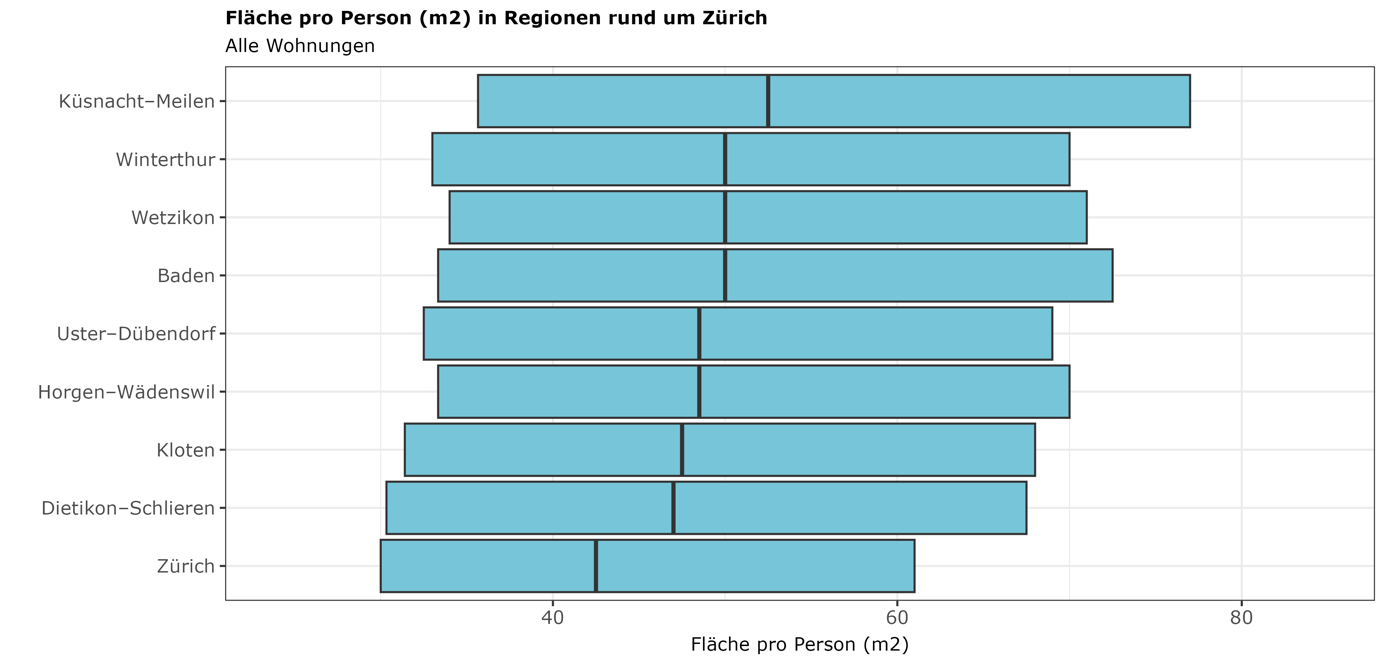

- Stadtzürcher haben für vergleichbare Mieten weniger Fläche zur Verfügung. Haushalte leben mit einer vergleichbaren Mietbelastung auf kleinerem Raum (siehe Abbildung 3).

- Der Lock-In Effekt trifft Zürich besonders hart. Der Anreiz, in einer günstigen Wohnung zu bleiben, ist mangels Verfügbarkeit und aufgrund des hohen Zuschlags für neue Wohnungen gross. Dadurch bekommen langfristige und günstige Mietverhältnisse im Vergleich zum Umland ein Übergewicht.

- Im Umland funktionieren die Märkte besser. Die Angebotsquoten sind deutlich höher. Beim Wunsch einer neuen Wohnung haben Haushalte mehr Möglichkeiten und sind mobiler. Durch diese strukturell höhere Liquidität bekommen kürzere Mietverhältnisse mit höheren Mieten ein höheres Gewicht.

Abbildung 3: Bruttohaushaltseinkommen in CHF 1’000 in der Stadt Zürich und umliegenden Arbeitsmarktregionen; Quelle: nachfragemonitor.ch

Haushalte aus dem Umland könnten sich oft auch Stadtzürcher Mieten leisten

Im Gegensatz zum Bestand gestaltet sich die Situation aufgrund der Stadtzürcher Knappheit für neue Wohnung etwas anders. Doch auch hier ist es beachtlich, wie viele Haushalte aus benachbarten Regionen sich eine neue Miete in Zürich leisten könnten. Wir analysieren, welcher Anteil der Haushalte einer Arbeitsmarktregion sich die Miete einer bestimmten Wohnung in der jeweiligen Stadt leisten könnte. Dazu nehmen wir Angebotsmietpreise von drei verschiedenen Wohnungstypen (50m2, 90m2, 140m2) und drei verschiedenen Preisklassen (günstigste 20%, 50% und 75%)[1] aus der jeweiligen Stadt und vergleichen diese mit den Einkommen von Haushalten, die momentan in ähnlich grossen Wohnungen in umliegenden Arbeitsmarktregionen leben. Ein Wohnung wird als leistbar betrachtet, wenn die Miete weniger als 1/3 des Haushaltseinkommens ausmacht.

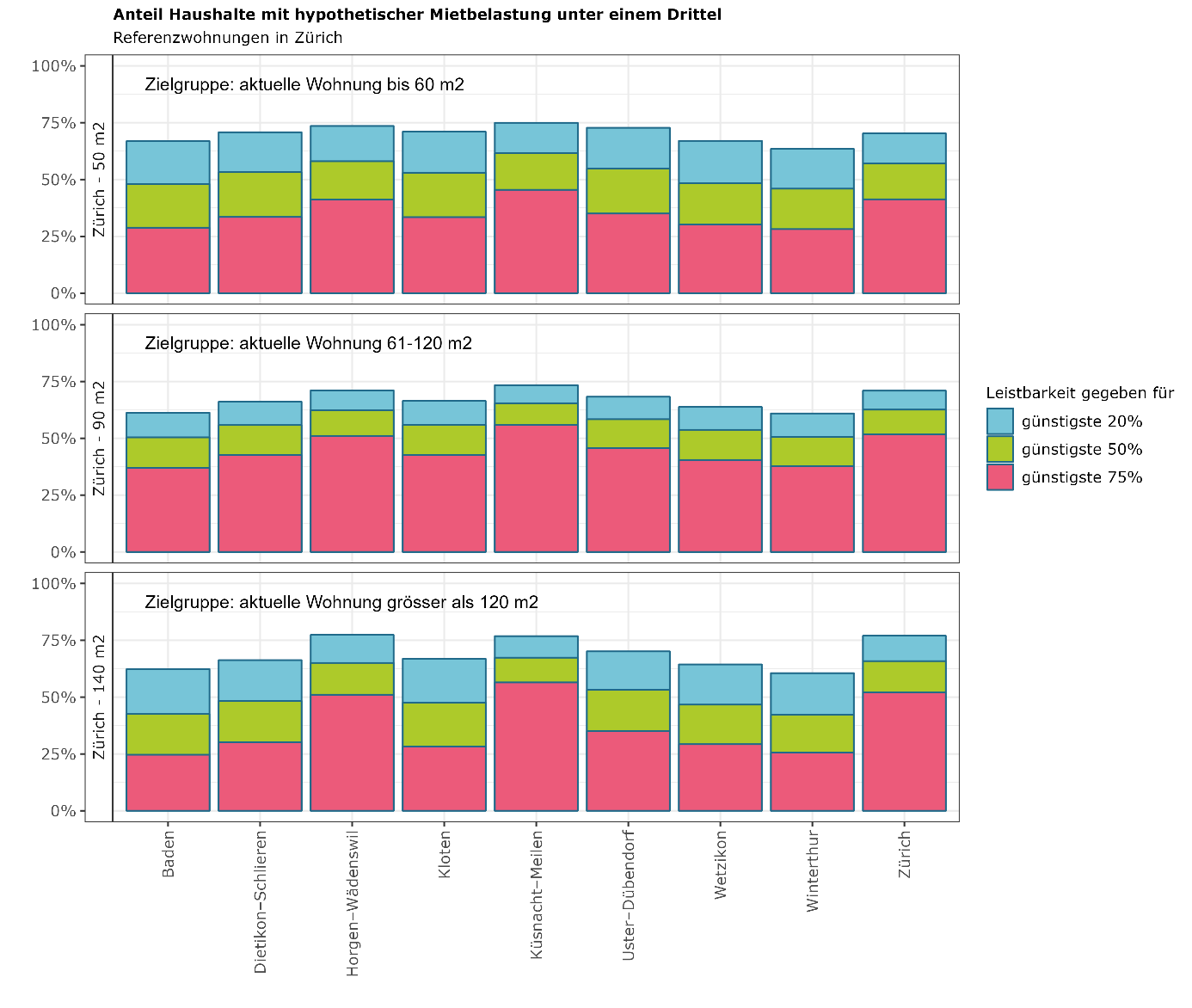

Abbildung 4: Leistbarkeit von Wohnraum in Zürich für Haushalte in umliegenden Arbeitsmarktregionen; Quelle: nachfragemonitor.ch

Das oberste Panel in Abbildung 4 zeigt, dass sich z.B. 28.8% (roter Balken) der Haushalte, die momentan in der Arbeitsmarktregion Baden in einer Wohnung bis 60m2 wohnen, die günstigsten 75% Stadtzürcher Wohnungen[2] ähnlicher Grösse leisten könnte, ohne mehr als ein Drittel ihres Einkommens dafür aufwenden zu müssen. 48% der Badener Haushalte könnten sich die günstigsten 50% der Wohnungen in Zürich leisten (roten und grüner Balken) und 66.9% könnten sich die günstigsten 20% der Wohnungen leisten (roter, grüner und blauer Balken zusammen). Im Vergleich dazu können sich z.B. 57% der Haushalte, die schon in Zürich wohnen, die 50% günstigsten Wohnungen in Zürich leisten. D.h. die Leistbarkeit für kleinere Wohnungen in Zürich ist für Haushalte aus Baden etwas geringer als für Haushalte, die bereits in Zürich wohnen. Neben Baden ist die Leistbarkeit von kleineren Wohnungen auch für Haushalte in den Arbeitsmarktregionen Wetzikon und Winterthur beschränkt, während sich die Leistbarkeit für Haushalte in allen anderen Arbeitsmarktregionen kaum von derjenigen von Haushalten, die bereits in Zürich sind, unterscheidet.

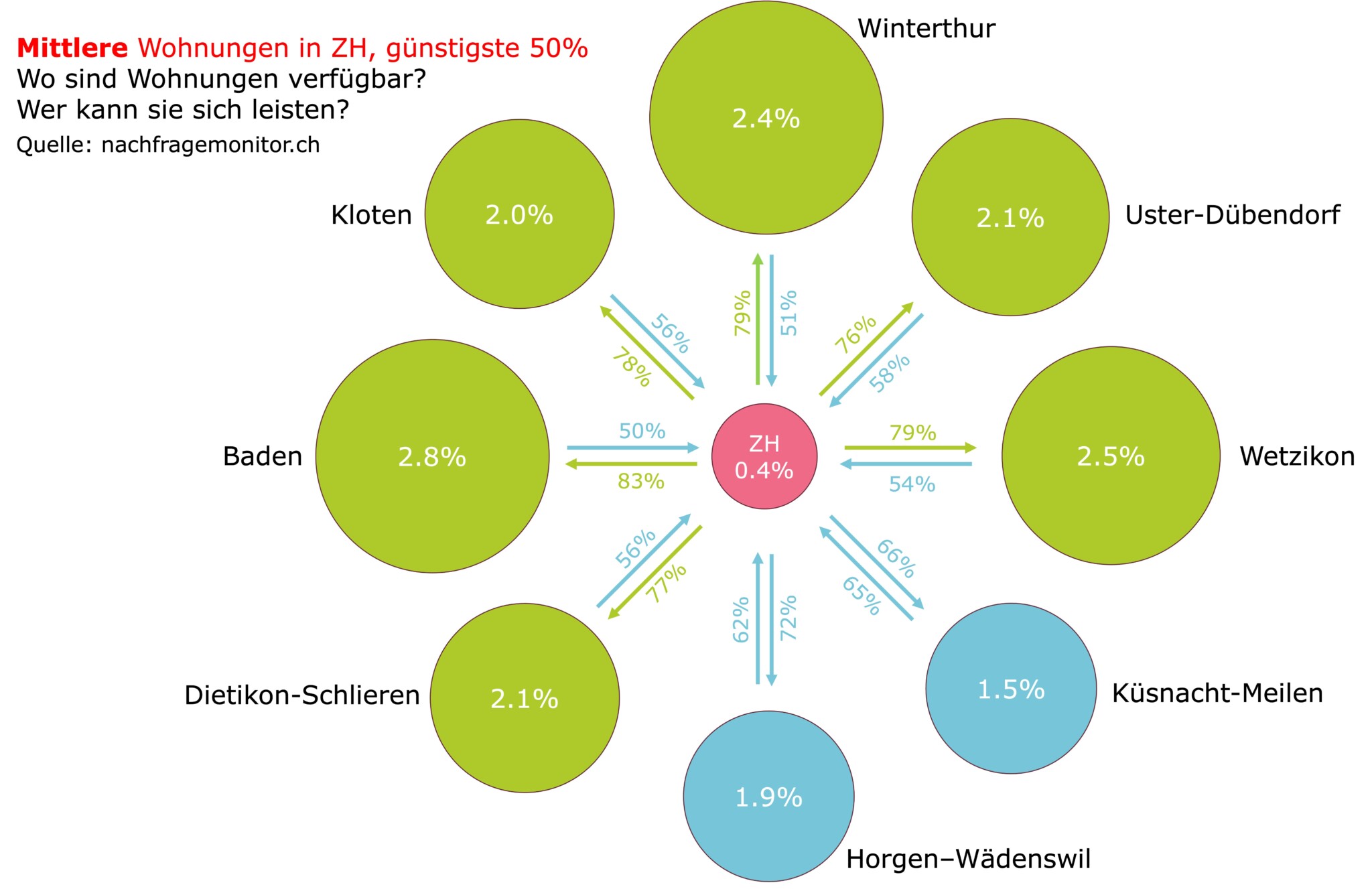

Bei mittelgrossen Wohnungen (Abbildung 4, mittleres Panel) sind die günstigsten 75% und die günstigsten 50% in der Stadt Zürich in allen Arbeitsmarktregionen für einen vergleichsmässig grossen Teil der Haushalte leistbar. Für grössere Wohnungen wäre die Leistbarkeit in den Arbeitsmarktregionen Baden, Dietikon-Schlieren, Kloten, Wetzikon und Winterthur deutlich tiefer als für Haushalte, die bereits in Zürich wohnen. Bei grösseren Wohnungen ist die Leistbarkeit hingegen für Haushalte aus vier Arbeitsmarktregionen deutlich geringer aus für Haushalte, die bereits in Zürich wohnen. Abbildung 5 zeigt diese Zusammenhänge für mittelgrosse Wohnungen grafisch.

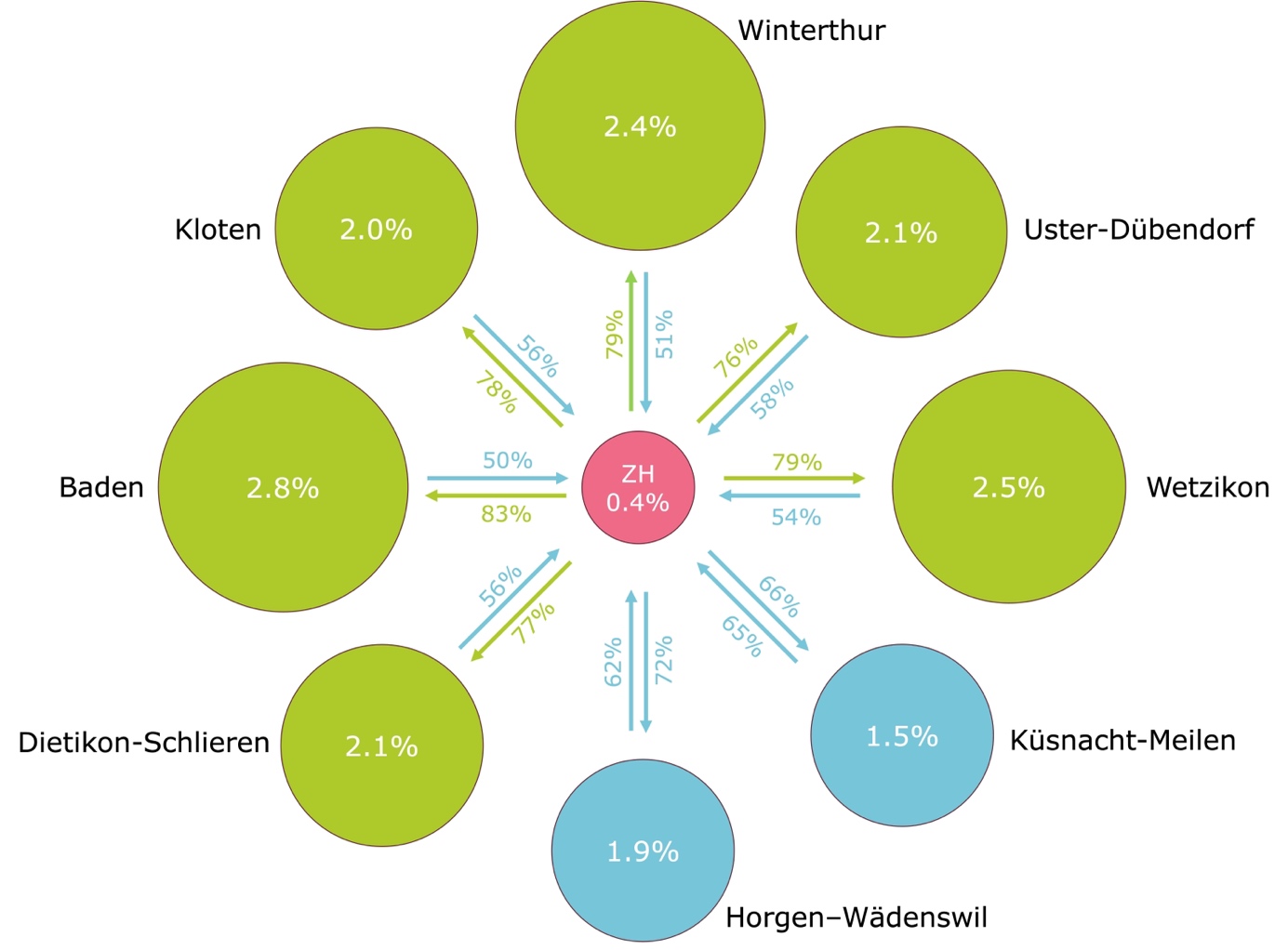

Abbildung 5: Verfügbarkeit (Angebotsziffer=Kreisgrösse) und Leistbarkeit (Anteil der Haushalte in der Region, die sich die günstigsten 50% der Wohnungen in der Zielregion gemäss Drittelregel leisten können); mittelgrosse Wohnungen; Quelle: nachfragemonitor.ch

Die Leistbarkeit scheint für Haushalte im Umland also oft (und abgesehen von grösseren Wohnungen) sehr ähnlich zu sein wie für Haushalte, die bereits in Zürich wohnen. Damit dürfte das Argument, dass sich viele Haushalte aus der Agglomeration Zürcher Wohnungen nicht leisten können, nicht ausschlaggebend sein.

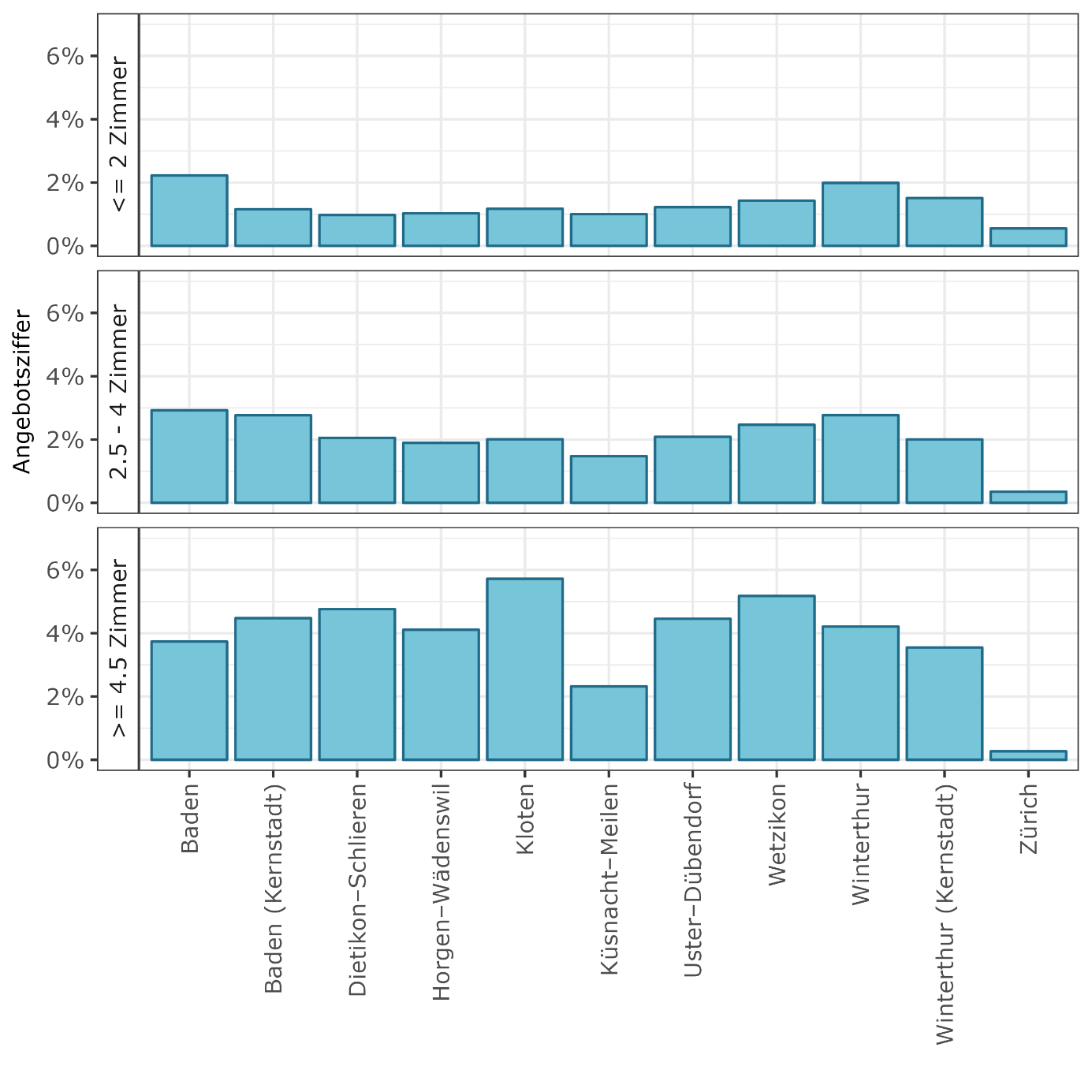

Stärker ins Gewicht fällt dagegen die mangelnde Verfügbarkeit von Wohnungen in Zürich. Die Angebotsziffer ist für alle Wohnungstypen mit 0.3% bis 0.6% ausserordentlich tief. Die Angebotsziffer in den umliegenden Arbeitsmarktregionen liegt um ein Vielfaches höher (Abbildung 6). Das heisst, für Haushalte, die in Zürich wohnen möchten, ist die grösste Hürde, dass es schlicht keine freien Wohnungen gibt.

Abbildung 6: Angebotsziffer in Zürich und umliegenden Arbeitsmarktregionen nach Wohnungsgrösse; Quelle: nachfragemonitor.ch

Diese Auswertungen zeigen, dass der Versuch, die Preisentwicklung neuer Wohnungen in der Stadt Zürich mit zusätzlichem Angebot zu dämpfen, einem Kampf gegen Windmühlen gleicht. Der Nachfrageüberhang ist sehr hoch und neue, teurere Angebote werden von Haushalten mit erhöhten Einkommen aus dem Umland schnell absorbiert. Die strukturellen Gründe für hohe Neumieten in der Stadt Zürich mit Verdichtung zu bekämpfen, ist ein ausserordentlicher Kraftakt. Genossenschaften bieten mit moderaten Mieten im kostendeckenden Modell eine gute Lösung auch für neue Wohnungen. Doch dieses Angebot erreicht auch nicht immer die Haushalte, die es eigentlich benötigen.

In der näheren Agglomeration sind die Märkte jedoch noch weitestgehend intakt. Das Grundangebot ist höher, Bestands- und Neuvermietungsmärkte liegen noch näher zusammen, gesellschaftlicher Widerstand und Prozesshürden für zusätzliche Angebote sind tiefer. Investitionen in Neubau und Erweiterungen können in diesen Regionen viel schneller eine preisdämpfende Wirkung entfalten als in der Stadt Zürich. Der Versuch, mehr Ressourcen zur Verdichtung in die Stadt Zürich zu lenken, darf somit keinesfalls auf Kosten der Entwicklungsaktivität im Umland gehen. Oder anders ausgedrückt: Die Funktionssicherung der Agglomerationsmärkte ist gesamtgesellschaftlich wichtiger als wenige, teuer erkämpfte neue Wohnungen in der Stadt Zürich.

Im Housing Lab des nachfragemonitor.ch werden diese Zusammenhänge ebenfalls für die Regionen Genf und Lausanne diskutiert.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Daniel Steffen vom IFZ Ihre Fragen.

[1] Günstigste 75% heisst, dass wir den Mietpreis des 75. Perzentils genommen haben. Das heisst, 75% der Wohnungen in dieser Grösse sind billiger und 25% teurer.

[2] Oft schauen sich Akteure auf dem Immobilienmarkt das 75. Perzentil der Angebotsmieten an, um einen Richtwert für Mietpreisgestaltung für Neubauwohnungen zu schätzen. D.h. die günstigsten 75% Wohnungen können auch als Richtwert genommen werden, wie viele Haushalte sich Wohnungen in Neubauten (Erstbezug) leisten könnten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.