17. Juni 2024

Ökosysteme Wohnen im Wandel der Zeit

Finanzinstitute haben in den letzten Jahren vermehrt in Ökosysteme, insbesondere in solche rund ums Wohnen investiert. Die IFZ Studie Bank-IT und Sourcing hat diese Entwicklung analysiert und mögliche Konsequenzen für Finanzinstitute dargestellt. Nachfolgend werden einige Erkenntnisse aus der im Mai 2024 erschienenen Studie aufgezeigt.

Ein Artikel von Dr. Urs Blattmann, Dr. Felix Buschor und Joël Ettlin

Banken und Versicherungen in der Schweiz haben in den letzten Jahren erhebliche finanzielle Mittel in den Aufbau von Ökosystemen im Bereich Wohnen investiert. Dies sollte es den Finanzinstituten ermöglichen, früher mit dem Kunden in Kontakt zu treten und die Wahrscheinlichkeit zu erhöhen, bei der Finanzierung zum Zug zu kommen. Nach einigen Jahren Aufbauarbeit kehrt nun Ernüchterung ein: Es wurde massiv mehr investiert, und es wurden deutlich weniger neue Kundenbeziehungen gewonnen als erwartet. Nach intensiver Aufbauarbeit reift zunehmend die Erkenntnis, dass Ökosysteme unter schwacher Kundenakzeptanz leiden. Im Folgenden beleuchten wir die Entwicklung dieser Ökosysteme von 2021 bis 2024 und nennen mögliche Gründe dafür.

Die Landschaft der Ökosysteme Wohnen in der Schweiz – Eine Übersicht

Die Ökosysteme im Bereich Wohnen haben sich seit der letzten Untersuchung innerhalb der IFZ Sourcing Studie 2022 weiterentwickelt und konsolidiert. Versicherungsunternehmen wie Helvetia und Mobiliar sowie Banken wie UBS und verschiedene Kantonalbanken haben ihre Präsenz in diesem Bereich zum Teil konsolidiert, zum Teil aber auch verstärkt. Einige Unternehmen, beispielsweise die ZKB oder Zurich Versicherungen, waren, wenn überhaupt, nur unbedeutend in ein Ökosystem eingebunden, andere, beispielsweise Raiffeisen haben sich wieder zurückgezogen. Abbildung 1 gibt dazu einen Überblick.

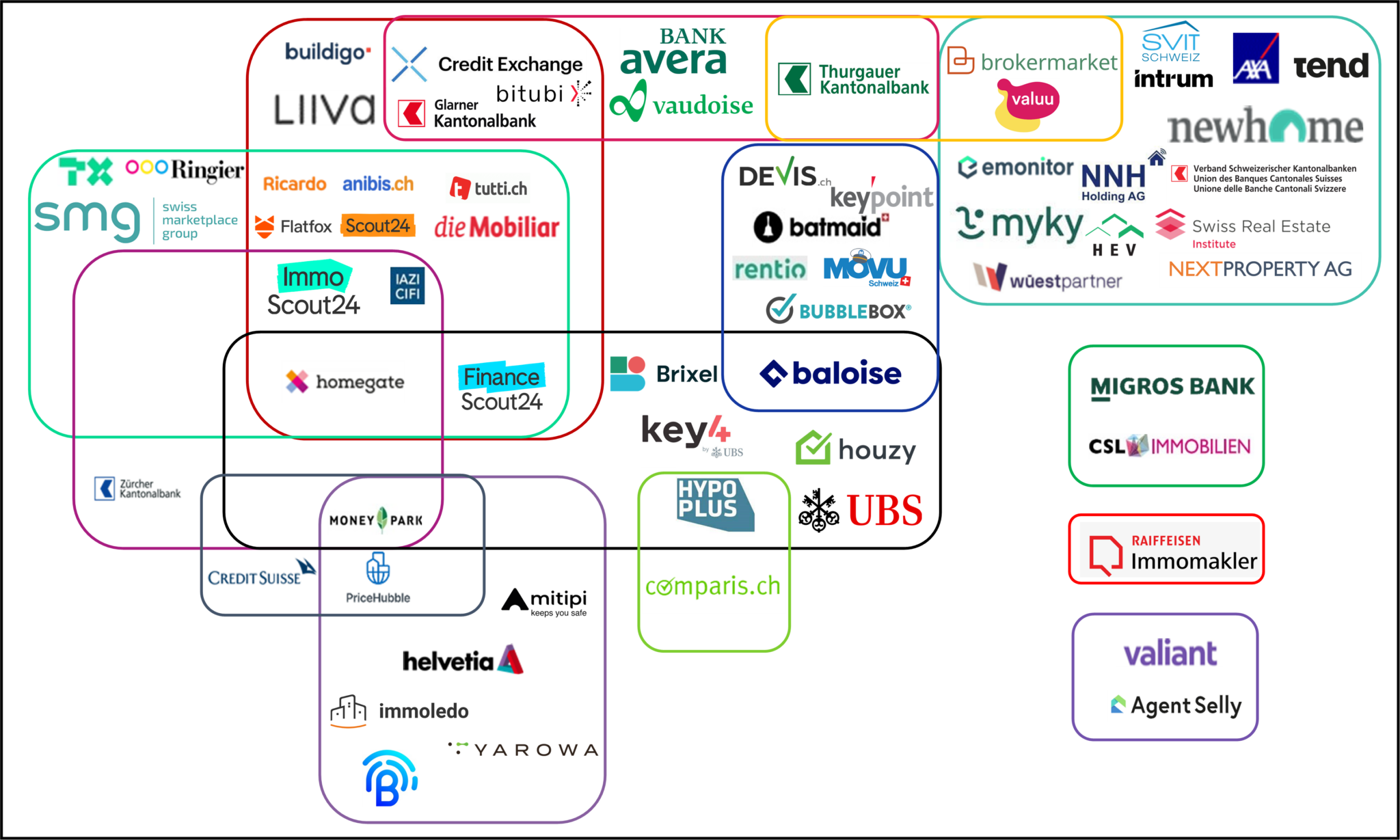

Abbildung 1: Landschaft der Ökosysteme Wohnen in der Schweiz (Stand April 2024).

Wie in Abbildung 1 ersichtlich, sind heute etwa zehn Ansätze von Ökosystemen rund ums Thema Wohnen am Markt. Laut der IFZ Sourcing Studie 2021 gingen die befragten Sourcing-Anbieter damals mehrheitlich davon aus, dass sich in der Schweiz in der langen Frist fünf Ökosysteme Wohnen etablieren werden. Allerdings konnten sich damals auch fast 20 Prozent der Befragten mehr als zehn Ökosysteme vorstellen. In der IFZ Sourcing Studie 2022 wurden zwölf Konstrukte rund ums Thema Wohnen vorgestellt (siehe Abbildung 2).

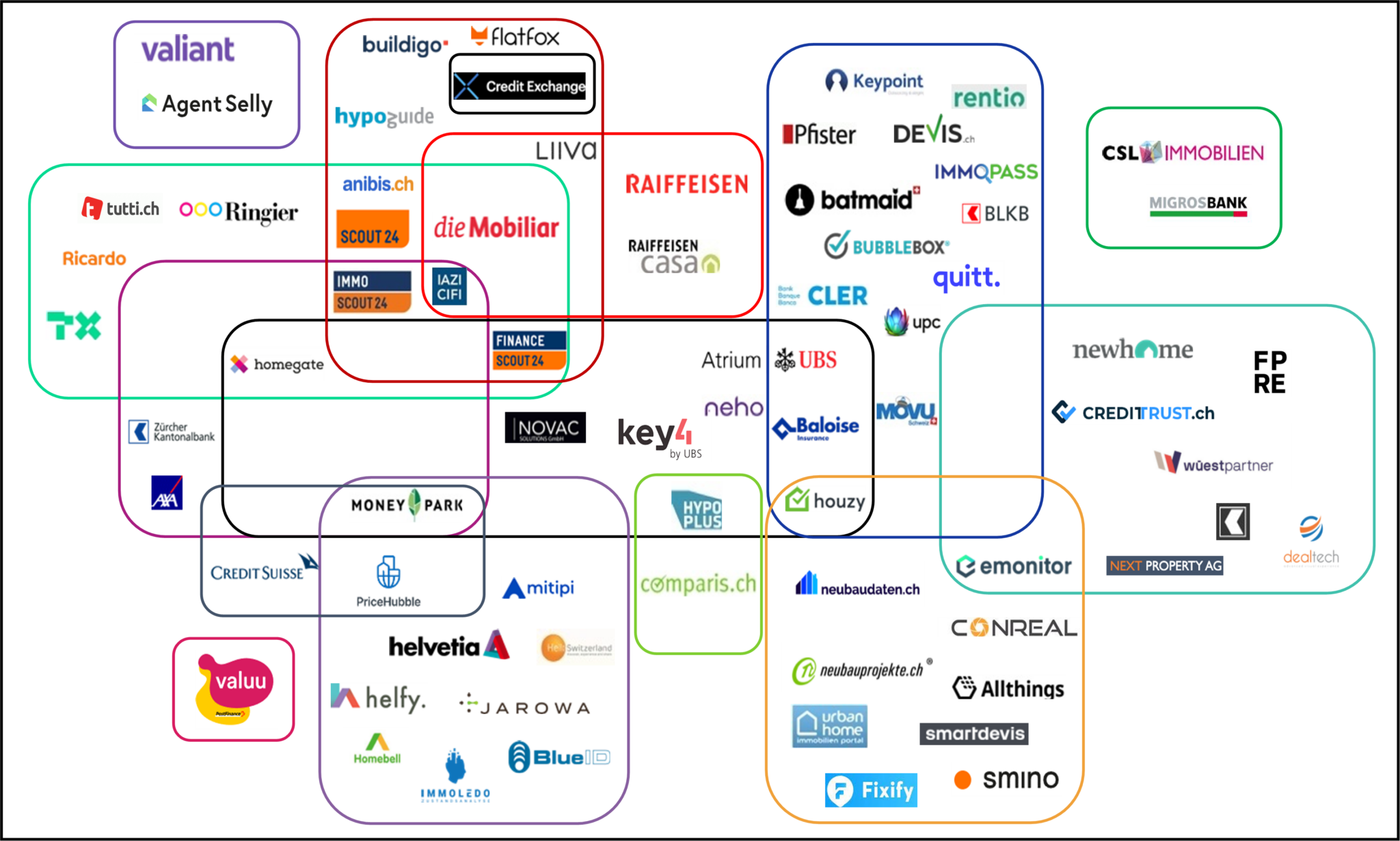

Abbildung 2: Landschaft der Ökosysteme Wohnen in der Schweiz (Stand September 2021).

Die meisten der Ökosysteme Wohnen, die im Jahr 2022 beobachtet werden konnten, sind auch heute weiterhin vorhanden. Geändert haben sich jedoch hauptsächlich zwei Punkte. Erstens haben sich führende Unternehmen wie Raiffeisen neu positioniert. Zweitens reduzieren Unternehmen wie beispielsweise Baloise ihre Aktivitäten im Bereich der Ökosysteme. In Abbildung 1 ist auf dem ersten Blick pro Leistung nur ein Anbieter vorhanden, das heisst innerhalb des Ökosystems findet keine Konkurrenz statt. In diesem Sinne scheinen die bisherigen Ökosysteme in sich relativ geschlossen und für sich genommen als Monopole aufgebaut zu sein. Bei genauerer Betrachtung sind jedoch durchaus Konkurrenzsituationen festzumachen. Zum Beispiel: Einige der Ökosysteme haben mit Moneypark, FinanceScout24 oder Hypoplus Vermittlungsplattformen eingebunden, so dass – mindestens indirekt – unter den daran beteiligten Banken eine Konkurrenzsituation auch innerhalb des Ökosystems gegeben ist.

Überlappungen und Konzentration der Ökosysteme

Die grossen Medienunternehmen der Schweiz, Ringier und die TX Group, spielen eine bedeutende Rolle auf Immobilienplattformen. 2021 haben sich deren Tochtergesellschaften Homegate und Scout24 zusammengeschlossen, wobei auch die Mobiliar massgeblich beteiligt ist (SMG Swiss Marketplace Group). Diese Fusion hat eines der grössten Digitalunternehmen der Schweiz entstehen lassen, das dem Prinzip «the winner takes it all» folgt. Aufgrund dieser Logik kommen die Ökosysteme rund um Wohnen kaum darum herum, mit der dominierenden Immobilienplattform zusammenzuarbeiten. Das zeigt, dass konkurrierende Angebote von Ökosystemen begrenzt sind und die dominierende Immobilienplattform zum Knotenpunkt der meisten Ökosysteme Wohnen geworden ist. Bislang gibt es keine erkennbare Konzentration bei den Vermittlungsplattformen für Hypotheken, obwohl auch sie vom Netzwerkeffekt profitieren. Es bleibt abzuwarten, ob dieser Effekt zu einer dominierenden Plattform führen wird.

Bei den Initiatoren und Orchestratoren in verschiedenen Ökosystemen zeigt sich, dass diese Rolle nur bei wenigen Banken(-gruppen) liegt. Die UBS fungiert als Initiator von key4, während die Kantonalbanken, vertreten durch die NNH Holding AG, ein digitales Ökosystem für Wohnen rund um Newhome und myky aufbauen. Neben den Banken sind auch Versicherungen wie Helvetia und Mobiliar vertreten, die die Zahl und das Erlebnis der Kundenkontakte erhöhen wollen. Gerade Sachversicherer haben selten Kontakt mit ihrer Kundschaft und wenn dann im Schadensfall.

Aktuelle Entwicklungen beim Ökosystem der Kantonalbanken

Newhome, ein nationales Immobilienportal, ist im Besitz von über 500 Immobilienmaklern, 19 Kantonalbanken und seit Frühjahr 2024 auch der AXA-Versicherung (20%-Anteil). Die NNH Holding AG, eine Tochtergesellschaft der bereits erwähnten 19 Kantonalbanken, arbeitet daran, ein digitales Ökosystem für Wohnen aufzubauen und hält strategische Beteiligungen an Newhome und myky AG. Myky ist eine Initiative der Berner Kantonalbank (BEKB), Energie Wasser Bern (ewb) und der Gebäudeversicherung Bern (GVB), die mit einer Online-Plattform Eigenheimbesitzer im Thema der Nachhaltigkeit unterstützt. Kundenberaterinnen und Kundenberater werden mit myky darin unterstützt, die Energieeffizienz von Liegenschaften zu erkennen und zu fördern. Weitere Komponenten des Ökosystems der Kantonalbanken sind brokermarkt.ch der TKB (übernahm valuu im April 2024) und emonitor, unterstützt von LUKB, SGKB und GKB. Es ist somit derzeit einiges an Bewegung im Ökosystem der Kantonalbanken auszumachen.

Aktueller Stand im Ökosystem um Mobiliar

CredEx, ein B2B-Marktplatz für Hypotheken, hat sich ebenfalls weiterentwickelt und einen modularen Ansatz zur Aufsplittung der Wertschöpfungskette eingeführt. Neben der Mobiliar sind nun weitere Akteure der Schweizer Finanzlandschaft an CredEx beteiligt, darunter die Glarner Kantonalbank, PostFinance und seit April 2024 auch die Thurgauer Kantonalbank. Die Glarner Kantonalbank unterstützt CredEx als Abwicklungspartnerin seit 2018 und ist seit 2023 auch Aktionärin der Credit Exchange AG.

Strategie-Update im Ökosystem um Baloise

Die Baloise hat im Herbst 2023 verkündet, ihre Investitionen in Ökosysteme zu stoppen und diese einer gründlichen Überprüfung zu unterziehen. Die strategische Neuausrichtung der Baloise beinhaltet auch die Einstellung des Aufbaus der Ökosysteme Heim und Mobilität, die vor rund sieben Jahren initiiert wurden. Die angestrebten Ziele des Innovationsportfolios wurden nicht erreicht: Die Kundenbasis sollte um 1.5 Millionen erweitert werden, jedoch waren bis Ende 2023 nur knapp 230‘000 hinzugekommen. Auch der Umsatzbeitrag von CHF 350 Millionen wurde nicht erreicht, mit einem Stand von gut CHF 115 Millionen im Jahr 2023. Infolgedessen sollen die Partnerschaften aus den ehemaligen Ökosystemen, wo möglich und sinnvoll, näher an das Kerngeschäft herangeführt und deren Rentabilität verbessert werden.

Veränderungen beim Ökosystem der Helvetia

Eine Konsolidierung ist bei der Helvetia-Tochter Moneypark zu beobachten. Das Ökosystem von Moneypark wurde im Herbst 2023 in den Helvetia-Konzern integriert. Moneypark hatte sich durch Kooperationen mit den Schweizer Grossbanken UBS und Credit Suisse eine starke Stellung im Markt erarbeitet. Helvetia hat inzwischen den Vertreib mehrheitlich in die Generalagenturen integriert. Gleichzeitig war im Markt die Präsenz nicht mehr im früheren Ausmass spürbar.

Fazit

Die Ökosysteme Wohnen in der Schweiz befinden sich in einem ständigen Anpassungsprozess. Während einige Unternehmen wie Raiffeisen sich aus diesen Initiativen zurückgezogen haben, haben andere wie die Kantonalbanken und Mobiliar ihre Aktivitäten verstärkt und neue Partnerschaften gebildet.

Gründe dafür mögen sein, dass die Customer Journey in den meisten Fällen Lücken aufweist und damit aus Kundensicht holprig daherkommt. Zweitens besteht in vielen Fällen keine Auswahl an Leistungserbringern. Innerhalb der Ökosysteme wird in der Regel auf Konkurrenzangebote verzichtet, wodurch ein wichtiger Aspekt von der Customer Jouney, nämlich der Preisvergleich ausgeschlossen wird. Das Kundenbedürfnis nach einer Wahlmöglichkeit wurde weitgehend ignoriert. Drittens sind die meisten Customer Journeys, die in Ökosystemen abgedeckt werden, aus Kundensicht seltene Ereignisse. Wohneigentum wird im Schnitt nicht häufiger als zwei bis drei Mal im Leben erworben. Damit findet keine Gewöhnung an das Ökosystem statt. Ökosysteme tun sich schwer, Angebote aufzuschalten, die eine häufige Nutzung mit sich bringen. Dies führt zur These, dass der erfolgreiche Fortbestand der Ökosysteme echte Durchgängigkeit von Customer Jouneys, eine Möglichkeit für Preisvergleiche sowie Angebote, für die ein Bedürfnis in kurzen Abständen besteht, erfordert.

Die IFZ Studie Bank-IT und Sourcing 2024 ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Ein herzliches Dankeschön gilt unseren Platinsponsoren Accenture, Finnova, Inventx, Swisscom und Zühlke sowie den beiden Goldsponsoren Crealogix und Finform, deren Unterstützung die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf felix.buschor@hslu.ch, urs.blattmann@hslu.ch oder joelmarco.ettlin@hslu.ch.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Daniel Steffen vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.