18. Dezember 2023

Schweizer Wohnimmobilienmarkt: Kollektive Anlagegefässe als attraktive Investitionsform

Trotz des aktuell schwierigen Marktumfelds eröffnen Investitionen im Schweizer Renditeliegenschaftsmarkt langfristig vielversprechende Anlageperspektiven. In einem Land mit stabiler Wirtschaft und gut entwickeltem Immobilienmarkt gibt es verschiedene Möglichkeiten, von regelmässigen Mieteinnahmen und potenziellen Wertsteigerungen zu profitieren. Insbesondere indirekte, börsenkotierte Anlagegefässe stellen eine interessante Anlageform dar, wobei eine vertiefte Analyse hinsichtlich der Attraktivität der zukünftigen Ertragsentwicklung durchzuführen ist.

Ein Artikel von Luca Caprez und Philipp Jossen

Der Schweizer Markt für Wohnimmobilien bleibt weiterhin beliebt. Insbesondere hohe Zuwanderungsraten in Verbindung mit einer geringen Bautätigkeit tragen dazu bei, dass negative Preiskorrekturen auf dem Schweizer Markt für Wohnimmobilien derzeit noch überschaubar sind. Die politische und wirtschaftliche Stabilität in Verbindung mit einer klaren Regulierung des Immobilienmarktes schaffen zusätzlich ein attraktives Umfeld für Investoren. Obwohl Investitionen in Renditeimmobilien mit dem Ende der Negativzinsen nicht mehr alternativlos sind, können sie dennoch eine attraktive Ergänzung zu traditionellen Anlageformen darstellen. Aber warum investieren Anleger in Immobilien? Neben der Diversifikation der Anlageklassen sind regelmässige und prognostizierbare Erträge sowie das langfristige Wertsteigerungspotenzial Gründe dafür.

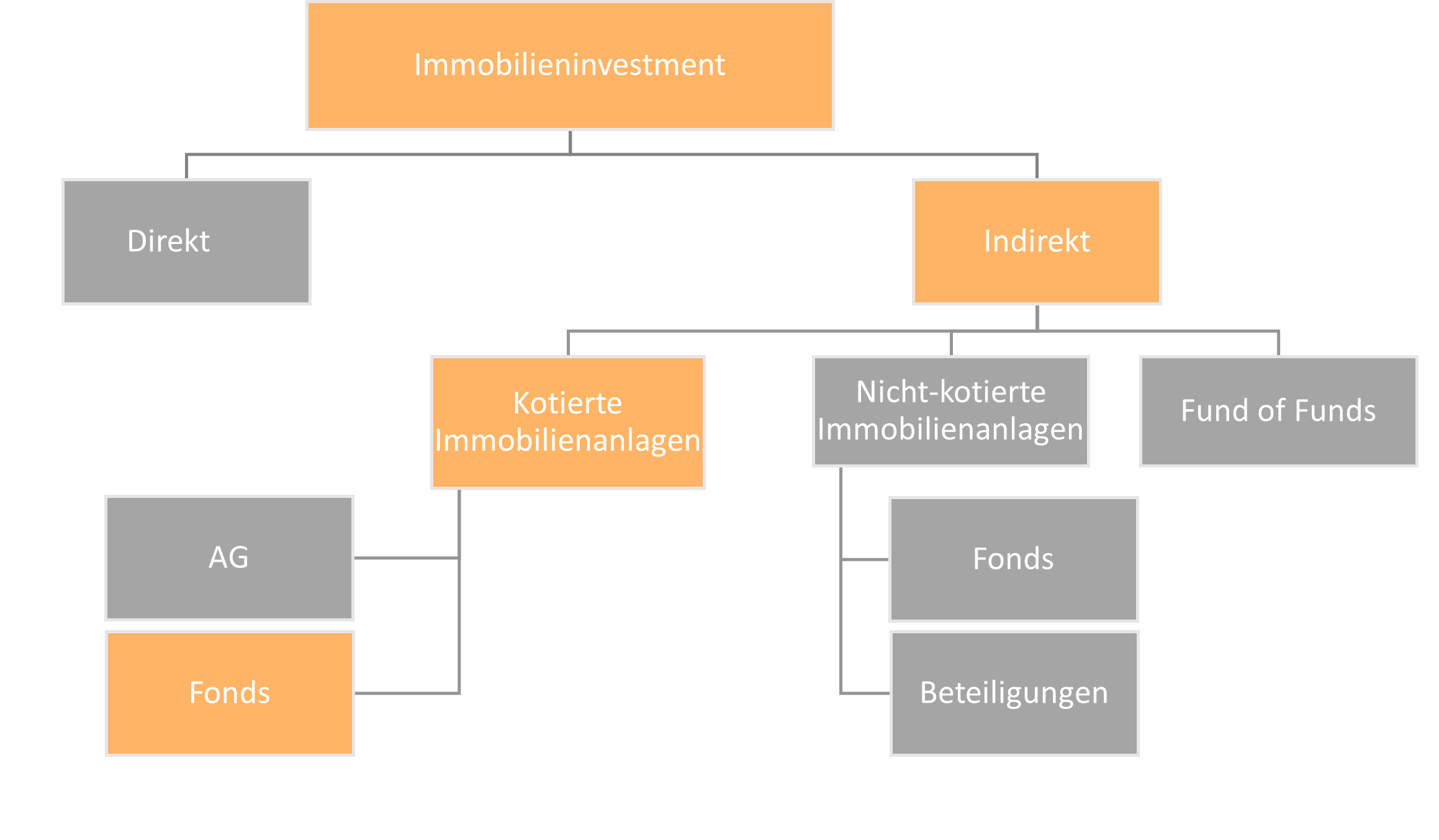

Die Möglichkeiten von Immobilieninvestitionen

Bei einer Immobilieninvestition wird zunächst zwischen direkten und indirekten Anlagen unterschieden. Bei direkten Immobilieninvestitionen ist der Anleger Eigentümer der entsprechenden Immobilie, während er bei indirekten Anlagen in der Regel lediglich Beteiligungen an Gesellschaften erwirbt (Davidson, 2018, zit. in R. Ruh, 2022).

Eigene Darstellung in Anlehnung an Fahrländer und Kloess (2023).

Direktinvestitionen in Immobilien sind nur für einen begrenzten Anlegerkreis geeignet. Viele Investoren suchen aus diesem Grund eine Möglichkeit, kosteneffizient und mit wenig Aufwand in den Immobilienmarkt einzusteigen. Ausserdem wird eine optimale regionale Diversifikation angestrebt. Indirekte Immobilienanlagen bieten hier eine attraktive Anlageform und erfreuen sich in der Schweiz grosser Beliebtheit. (Blöchliger, Staehlin & Partner, 2003).

Immobilienfonds: Wachsende Bedeutung in der Schweiz

Die am häufigsten genutzten Formen der indirekten Immobilienanlagen für private und institutionelle Investoren sind börsenkotierte Immobilienfonds und Immobilienaktien. Diese stellen die liquideste Anlageform im Schweizer Renditeimmobilienmarkt dar. Ausgenommen davon sind die Immobilien-Anlagestiftungen, welche ausschliesslich von steuerbefreiten Schweizer Vorsorgeeinrichtungen eingesetzt werden können. Aktuell gibt es in der Schweiz über 40 börsenkotierte Immobilienfonds mit einer Marktkapitalisierung von ca. CHF 56.5 Milliarden von denen etwa 57% in Wohnbauten investiert werden. Die Immobilienaktien weisen eine Marktkapitalisierung von rund CHF 19.5 Milliarden auf. (Credit Suisse Asset Management, 2023) Der Schwerpunkt dieser Anlagegefässe liegt mit rund 41% bei Büroliegenschaften, während der Anteil am Wohnsegment lediglich rund 15% ausmacht. Wie bereits die beachtliche Marktkapitalisierung aufzeigt, sind die kotierten – also an der Börse gehandelten – Immobilienfonds in der Schweiz eine sehr beliebte Anlageform. Es lohnt sich daher, einen genaueren Blick auf diese Anlageform zu werfen.

Investitionen in Immobilienfonds mit Vor- und Nachteilen

Bevor die aktuelle Situation und die Herausforderungen der Immobilienfonds im Wohnimmobilienmarkt in der Schweiz genauer betrachtet werden, sollten zunächst die allgemeinen Vor- und Nachteile von börsennotierten Immobilienfonds betrachtet werden.

- Zugang zu neuen Märkten: Für einen Einzelinvestor kann es schwierig sein, in neue Märkte zu investieren, da unter Anderem Eintrittsbarrieren bestehen oder lokales Immobilien-Know-how erforderlich ist.

- Diversifikation: Immobilienfonds bieten eine gute Diversifikation, indem sie sich auf verschiedene Regionen und/oder Sektoren abstützen.

- Liquidität: Kotierte Immobilienfonds können täglich an der Börse gehandelt werden. Bei Immobilienfonds mit hohen Handelsvolumina kann die Liquidität als Vorteil angesehen werden. Allerdings kann sich dadurch auch eine Liquiditätsprämie in Form eines höheren Aufgeldes entwickeln.

- Transaktionskosten: Im Vergleich zu Direktinvestitionen fallen deutlich niedrigere Kosten an.

- Geringer Aufwand: Die Fondsleitung übernimmt alle Aufgaben im Zusammenhang mit dem Portfoliomanagement und der Immobilienbewirtschaftung.

Obwohl einige Vorteile ersichtlich sind, müssen auch die Nachteile beachtet werden:

- Korrelation zu anderen Märkten: Kotierte Immobilienfonds korrelieren stark mit anderen Märkten wie den Aktienmärkten. Der bei den Vorteilen genannte Diversifikationseffekt wird somit geschmälert.

- Intransparente Kosten: Die Kostenstrukturen, einschliesslich Performance Fees oder Management Fees, sind teilweise nicht nachvollziehbar. Die Total Expense Ratio (TER) beinhaltet nicht sämtliche Kosten und wird der Bezeichnung «Gesamtkostenquote» nicht gerecht. Kosten für Transaktionen und Sanierungen sind beispielsweise nicht Bestandteil des TER.

- Informationsasymmetrien: Es besteht ein Ungleichgewicht im Informationsstand zwischen Fondsleitung und Investor. Eine Garantie dafür, dass die Fondsleitung im Sinne des Investors handelt, kann nicht immer gewährleistet werden.

- Mitspracherecht: Die Anleger besitzen nur begrenzte Mitspracherechte bei der Entscheidungsfindung bezüglich Strategie des Fonds.

- Liquiditätsrisiken: Obwohl kotierte Immobilienfonds an der Börse handelbar sind und somit jederzeit gekauft und verkauft werden können, können Probleme in Bezug auf Liquidität entstehen. Besonders treten diese Probleme auf, wenn der Fonds ein geringes Handelsvolumen aufweist, indem beispielsweise viele Anteile zur Rücknahme aufgegeben werden und die Nachfrage auf Käuferseite tief ist. Eine niedrige Liquidität kann auch zu Kursmanipulationen, Bewertungsschwierigkeiten im Hinblick auf den fairen Marktpreis oder höheren Bid-Ask-Spreads führen (Differenz zwischen Ausgabe- und Rücknahmepreis).

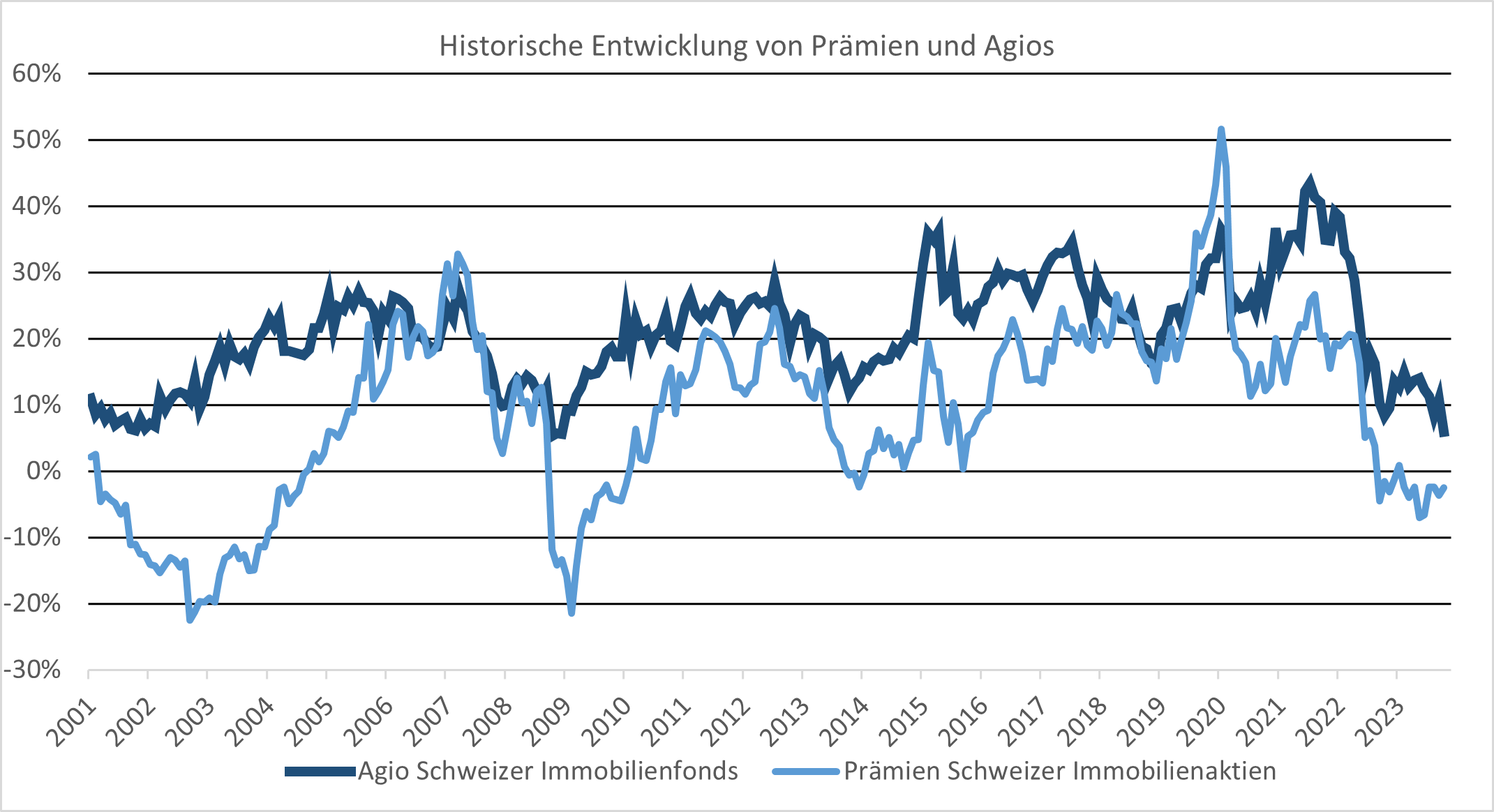

- Agio: Der Marktpreis, der an der Börse bezahlt wird, kann deutlich über dem Nettoinventarwert (Net Asset Value) liegen. Mit dem Agio wird das Aufgeld bezeichnet, das die Investoren beim Fondsanteilskauf bereit sind, auf dem Buchwert der Liegenschaften abzüglich des Fremdkapitals zu zahlen. Käufer sind somit bereit, den Fondsanteil zu einem höheren Preis als dem eigentlichen Nettoinventarwert zu erwerben. Sollte der Marktpreis unter dem Net Asset Value liegen, spricht man von einem Disagio.

Aktuelle Situation: Tiefe Agios als attraktive Einstiegsmöglichkeit

Börsenkotierte Schweizer Immobilienfonds weisen derzeit eine attraktive Bewertung aus. Die durchschnittlichen Agios liegen per 31.10.2023 mit 5.9% deutlich unter dem langjährigen Durchschnitt von rund 19%. Der gewichtete Durchschnitt bei den börsenkotierten Immobilienaktien weist derzeit sogar einen Discount von -2.5% aus.

Eigene Darstellung in Anlehnung an Credit Suisse Asset Management (2023).

Das liegt einerseits an der Fokussierung der Immobilienaktien auf kommerziell genutzte Immobilien, andererseits an der höheren Fremdfinanzierung als bei den Immobilienfonds. Immobilienaktien haben in der Tendenz zyklischere Eigenschaften und sind im steigenden Zinsumfeld anfälliger auf negative Wertveränderungen.

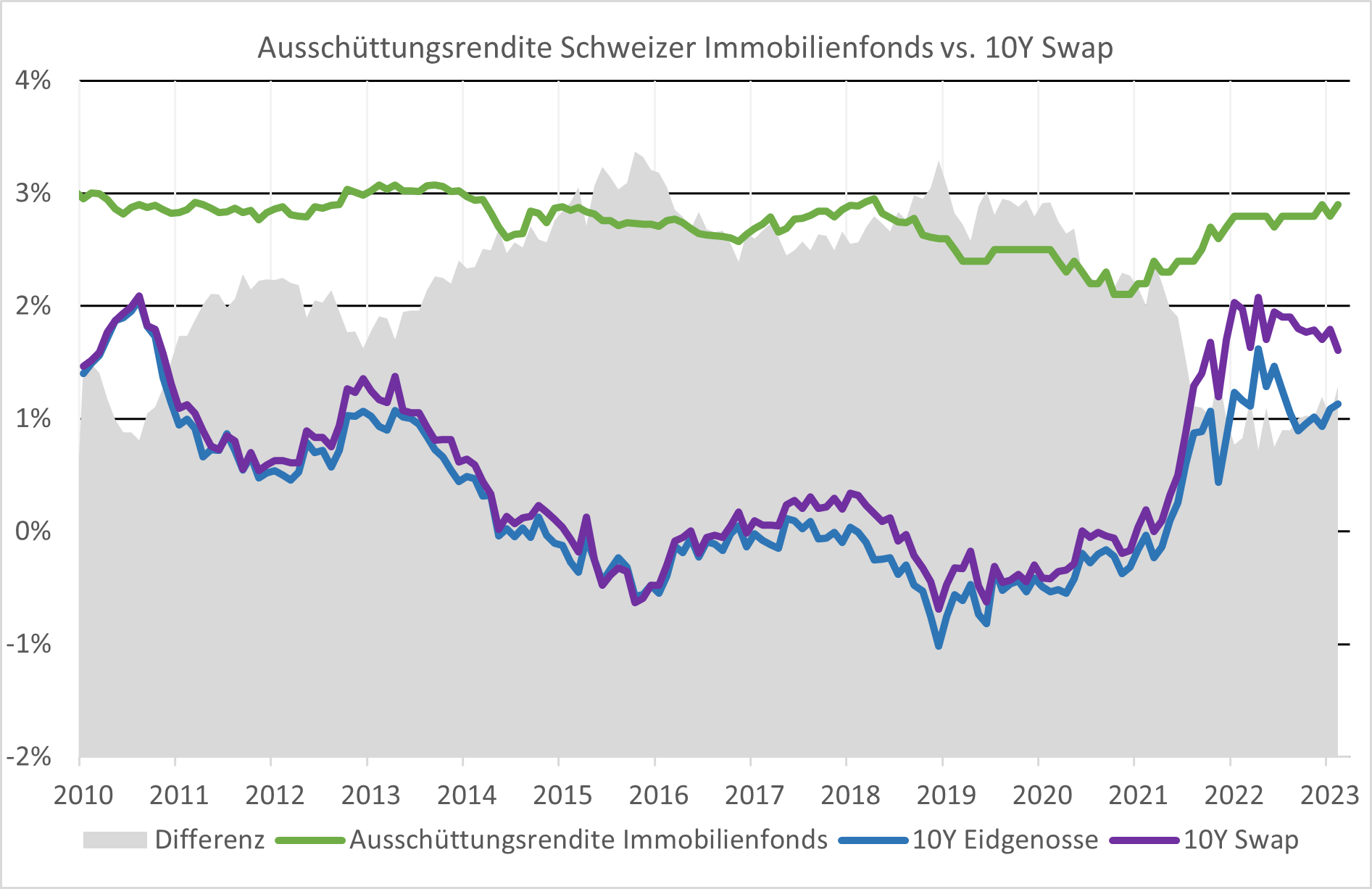

Mit dem Ende der Negativzinsen hat die Attraktivität von Immobilienanlagen gegenüber alternativen festverzinslichen Werten, wie Unternehmens- oder Staatsanleihen, deutlich eingebüsst. Während sich die Ausschüttungsrenditen von börsenkotierten Schweizer Immobilienfonds seit dem Jahr 2010 kontinuierlich zwischen zwei bis drei Prozent bewegten, sind die Renditen der zehnjährigen Schweizer Bundesobligation und des zehnjährigen CHF-Swaps von rund -1% im Jahr 2019 auf rund 1.5-2% im Jahr Ende 2022 hochgeschnellt. Der Risikoaufschlag ist in kurzer Zeit von etwa 3% auf 1% zurückgekommen. Aufgrund der zum grossen Teil negativen Kursentwicklungen in den vergangenen 18 Monaten beträgt die durchschnittliche Ausschüttungsrendite wieder rund 3%. Hingegen sind die Preise für direkte Immobilienanlagen in diesem Zeitraum kaum korrigiert worden. Dieser Umstand begünstigt die derzeitige Attraktivität der kotierten Immobiliengefässe, da sich der deutliche Zinsanstieg umgehend in den deutlich zurückgehendenden Agios widerspiegelt hat.

Eigene Darstellung in Anlehnung an Credit Suisse Asset Management und Bloomberg.

Langfristig erfolgsversprechende Immobilienfonds

Börsenkotierte Schweizer Immobilienfonds sind auf den aktuellen Kursniveaus wieder attraktiv. In den Gefässen fand eine leichte Bewertungskorrektur statt. Die Abwertungen waren aber bisher sehr verhalten, dies auch bei jüngeren Produkten mit vielen Transaktionen in den Boomjahren des Tiefzinsumfelds. Bei den Diskontierungssätzen gibt es nur langsame Anpassungen durch die Objektbewerter. Obwohl der wirtschaftliche Ausblick für den Schweizer Immobilienmarkt eher positiv ist, müssten die Mieten zur Kompensation der höheren Diskontierungssätze deutlich gesteigert werden. Aktuell belasten auch die steigenden Finanzierungskosten einen Teil der Produkte.

Sowohl von den privaten als auch den institutionellen Anlegern dürfte auf absehbare Zeit deutlich weniger Kapital in den Immobilienmarkt fliessen. Festverzinsliche Anlagen wie Unternehmensanleihen bieten wieder attraktive Verfallsrenditen und konkurrieren Immobilienanlagen wieder vermehrt. Trotzdem müssen sich Schweizer Immobilienanleger nicht zu viele Sorgen machen. Immobilienanlagen bleiben für langfristig orientierte Investoren eine attraktive Anlageklasse mit regelmässigen Erträgen in Schweizer Franken und langfristig intaktes Aufwertungspotenzial.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.