9. Juli 2024

Erschwinglichkeit von Wohnraum – Eine Auswertung für die Schweiz

Dieser Beitrag wendet die Erkenntnisse der Literaturübersicht (Erschwinglichkeit von Wohnraum – Eine Literaturübersicht) auf die Schweiz an und bietet einen Überblick über die Wohnraumerschwinglichkeit im Inland. Die durchschnittliche Mietbelastung aller Haushalte liegt je nach Definition des Verhältnisansatzes zwischen 17% und 27.8%. Die Analyse zeigt zudem, dass die Bewertungen zur Unerschwinglichkeit von Wohnraum je nach gewähltem Messansatz erheblich variieren: Der Anteil der Haushalte, für die Wohnraum nicht erschwinglich ist, reicht von 6.7% bis 26%. Die Differenzierung der Haushalte nach Einkommensklasse und Haushaltstyp beeinflusst sowohl die Mietbelastung als auch die Bewertung der Unerschwinglichkeit zusätzlich erheblich und vergrössert die Spannweite.

Für die Planung von erschwinglichem Wohnraum müssen deshalb Konzept und Ziele genau definiert sein. Ansonsten können Eigentümer und Entwickler kein zielgerichtetes Angebot schaffen und/oder die Wohnungen erreichen die Menschen nicht, für die sie geplant wurden. Eine solche Fehlentwicklung sollte besonders in Zeiten knappen Wohnraumes vermieden werden. Unter allen Konzepten sticht der Verhältnisansatz hervor, wenn nach Haushaltsmerkmalen differenziert wird. In undifferenzierter Form gilt der Verhältnisansatz schon heute als Standard in der Vermietungspraxis und in den Tragbarkeitsstandards der Kreditvergabe. Granulare Bevölkerungs-, Einkommens- und Wohnungsdaten erlauben eine stärkere Differenzierung. Deshalb sollte ein nach Einkommensklasse und Haushaltstyp differenzierter Verhältnisansatz zur Beurteilung der Wohnraumerschwinglichkeit verwendet werden. Er ist besser anwendbar als der theoretisch optimale Residualeinkommensansatz und den reinen Mietkostenbenchmarks hinsichtlich Aussagekraft und Zielerreichung klar überlegen. Die Ausrichtung der Preisgestaltung an den faktischen Einkommen mitigiert zudem Leerstands- und Vermietungsrisiken und schafft Anreize für Investitionen in neue Wohnungen.

Ein Artikel von Valentina Maras und Christian Kraft

1. Einleitung

Die Erschwinglichkeit von Wohnraum ist sowohl in der Literatur als auch in politischen und öffentlichen Diskussionen ein zentrales Thema. In den letzten Jahren haben sich die Sorgen um bezahlbaren Wohnraum verschärft, weil der Zugang dazu zunehmend schwieriger geworden ist (Ben-Shahar et al., 2019). Auch in der Schweiz gewinnt die Wohnungsfrage an Bedeutung und wird verstärkt politisiert (Glaser, 2017; Wicki et al., 2024).

Für die Beurteilung der Wohnraumerschwinglichkeit in der Schweiz muss zunächst der Begriff der Erschwinglichkeit definiert werden. Diese Definition ist komplex und erfordert eine differenzierte Betrachtung. Eine Literaturübersicht zeigt, dass bei der Beurteilung der Wohnraumerschwinglichkeit nicht nur die direkten Wohnkosten, sondern auch die finanzielle Situation der Haushalte unter Berücksichtigung der Lebenshaltungskosten entscheidend ist. Stone (2006a) betont beispielsweise, dass Erschwinglichkeit immer eine Beziehung zwischen Wohnraum und Haushalten darstellt und nicht eine Eigenschaft des Wohnraums selbst ist. Weiter führt Stone (2006a) aus, dass Wohnraumerschwinglichkeit die Herausforderung ausdrückt, die jeder Haushalt hat, wenn es darum geht, die Kosten für den tatsächlichen oder potenziellen Wohnraum einerseits und die sonstigen Ausgaben andererseits innerhalb der Grenzen des Einkommens auszugleichen. Daher kann Erschwinglichkeit nicht allein anhand von Miet- oder Kaufpreisen gemessen werden, da sie je nach finanziellen Umständen für jeden Haushalt unterschiedlich ist. Selbst Mieten unter dem Marktwert sind nicht zwangsläufig für alle Haushalte erschwinglich (Earl et al., 2017; Stone, 2006a; Stone et al., 2011).

In der internationalen Literatur und Praxis haben sich zwei zentrale Messkonzepte zur Bewertung der Wohnraumerschwinglichkeit etabliert: der Verhältnisansatz und der Residualeinkommensansatz (Heylen und Haffner, 2013; Napoli, 2017). Dank des Nachfragemonitors sind Daten zum Einkommen der Haushalte vorhanden, was die Anwendung dieser beiden Ansätze auf Schweizer Haushalte ermöglicht.

2. Verhältnisansatz

Der Verhältnisansatz misst die Wohnkostenbelastung (bzw. Mietbelastung) als Anteil der Wohnkosten am Einkommen. Eine hohe Wohnkostenbelastung, folglich Wohnkostenüberbelastung, wird durch einen festgelegten prozentualen Schwellenwert definiert. Haushalte, deren Wohnkostenbelastung diesen Schwellenwert überschreiten, werden als «housing burdened» oder «overburdened by housing costs» bezeichnet (Brooks, 2023; OECD, 2021). Der Anteil solcher Haushalte ergibt die Wohnkostenüberbelastungsquote in der vorliegenden Auswertung.

Für die vorliegende Erschwinglichkeitsanalyse werden folgende Variationen des Verhältnisansatzes angewendet, wobei das Einkommen stets dem Haushaltseinkommen entspricht:

- Bruttomiete/Verfügbares Einkommen: Schwellenwert 40% (z.B. Eurostat, OECD)

- Bruttomiete/Nettoeinkommen: Schwellenwert 25% (Debrunner und Hartmann, 2020) und 1/3 (Homegate.ch[1])

- Bruttomiete/Bruttoeinkommen: Schwellenwert 30% (Gerheuser und Sartoris, 1988; BWO in Rutz et al., 2024; Caritas Zürich, 2013 in Bochsler et al., 2015)

- Nettomiete/Bruttoeinkommen: Schwellenwert 25% (Gerheuser und Sartoris, 1988)

Brooks (2023) betont, dass die Diskussion über erschwinglichen Wohnraum oft die Frage nach dem angemessenen Schwellenwert in den Vordergrund stellt. Dieser ist jedoch nur ein Teilaspekt; ebenso wichtig sind präzise Messungen von Einkommen, Haushalten und Wohnkosten, um aussagekräftige Ergebnisse zu erzielen.

3. Residualeinkommensansatz

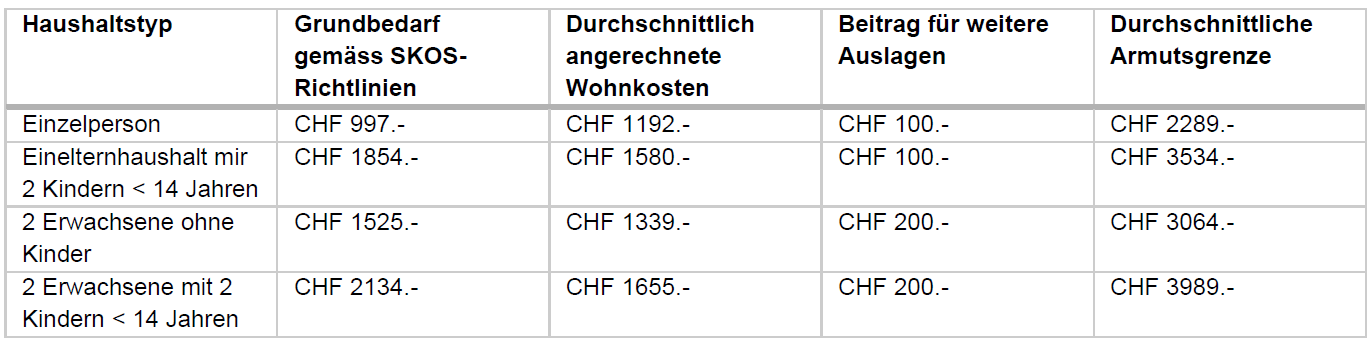

Der Residualeinkommensansatz berücksichtigt das verfügbare Einkommen nach Abzug der Wohnkosten (folglich Residualeinkommen). Haushalte gelten als ’shelter poor‘ (Stone, 2006a; Stone et al., 2011), wenn das verbleibende Residualeinkommen unter einem definierten Mindestniveau liegt, das die grundlegenden nicht-wohnungsbezogenen Bedürfnisse deckt. Wie viel Residualeinkommen als ausreichend betrachtet werden sollte, bleibt eine Herausforderung (OECD, 2021; Peverini, 2023). In der Schweiz gibt es keine allgemeingültige Vorgabe zur Höhe des Residualeinkommens. Daher werden in dieser Erschwinglichkeitsanalyse folgende Massstäbe als Mindesteinkommen herangezogen (siehe Tabelle 3 und 4 im Anhang für mehr Informationen):

- Schweizerische Konferenz für Sozialhilfe (SKOS): Monatlicher Pauschalbetrag für den ‘Grundbedarf für den Lebensunterhalt’.

- Ergänzungsleistungen (EL): Monatlicher Pauschalbetrag für den ‘allgemeinen Lebensbedarf’.

- 75% der nationalen Armutsgrenze: Gemäss Combs und Park (1994).

- 2/3 der nationalen Armutsgrenze: Gemäss Kutty (2005).

4. Datengrundlage

Um die Ansätze zur Beurteilung der Wohnraumerschwinglichkeit auf Schweizer Haushalte anzuwenden, wurden die Daten des Nachfragemonitors (BFS STATPOP, ZAS und SE, 2021) mit der Haushaltsbudgeterhebung (HABE) basierend auf Einkommensquintilen kombiniert. Mithilfe der HABE-Statistik lassen sich Bruttolöhne in Nettolöhne (Bruttolohn abzüglich Sozialversicherungsbeiträge wie AHV- und Pensionskassenbeiträge) und verfügbares Einkommen (Bruttolohn abzüglich der obligatorischen Transfers, namentlich Sozialversicherungsbeiträge, Steuern und Krankenkassenprämien für die Grundversicherung; auch sonstige obligatorische Transfers an andere Haushalte wie z.B. Alimente werden abgezogen) umrechnen.

Die Haushaltsbudgeterhebung veröffentlicht alle drei Jahre Haushaltsausgaben nach Kategorien (z.B. Haushaltstyp, Einkommensklasse, Altersgruppe, Region). Die letzte vollständige Publikation (2015-2017) wurde aufgrund der Pandemie für 2018-2020 nicht aktualisiert[2].

Für die nachfolgende Analyse wurden die Einkommensquintile der HABE 2015-2017 mithilfe des nominalen Lohnindexes auf 2021 hochgerechnet und anschliessend mit den Daten des Nachfragemonitors kombiniert[3]. Die Ausgabenposten wurden entsprechend dem Landesindex der Konsumentenpreise (LIK) angepasst. Die Krankenkassenprämien für die Grundversicherung wurden auf 2021 hochgerechnet (basierend auf der durchschnittlichen schweizweiten Teuerung der Krankenkassenprämien), während Sozialversicherungsbeiträge, Steuern und Alimente unverändert aus der HABE 2015-2017 übernommen wurden.

5. Ergebnisse

5.1 Verhältnisansatz

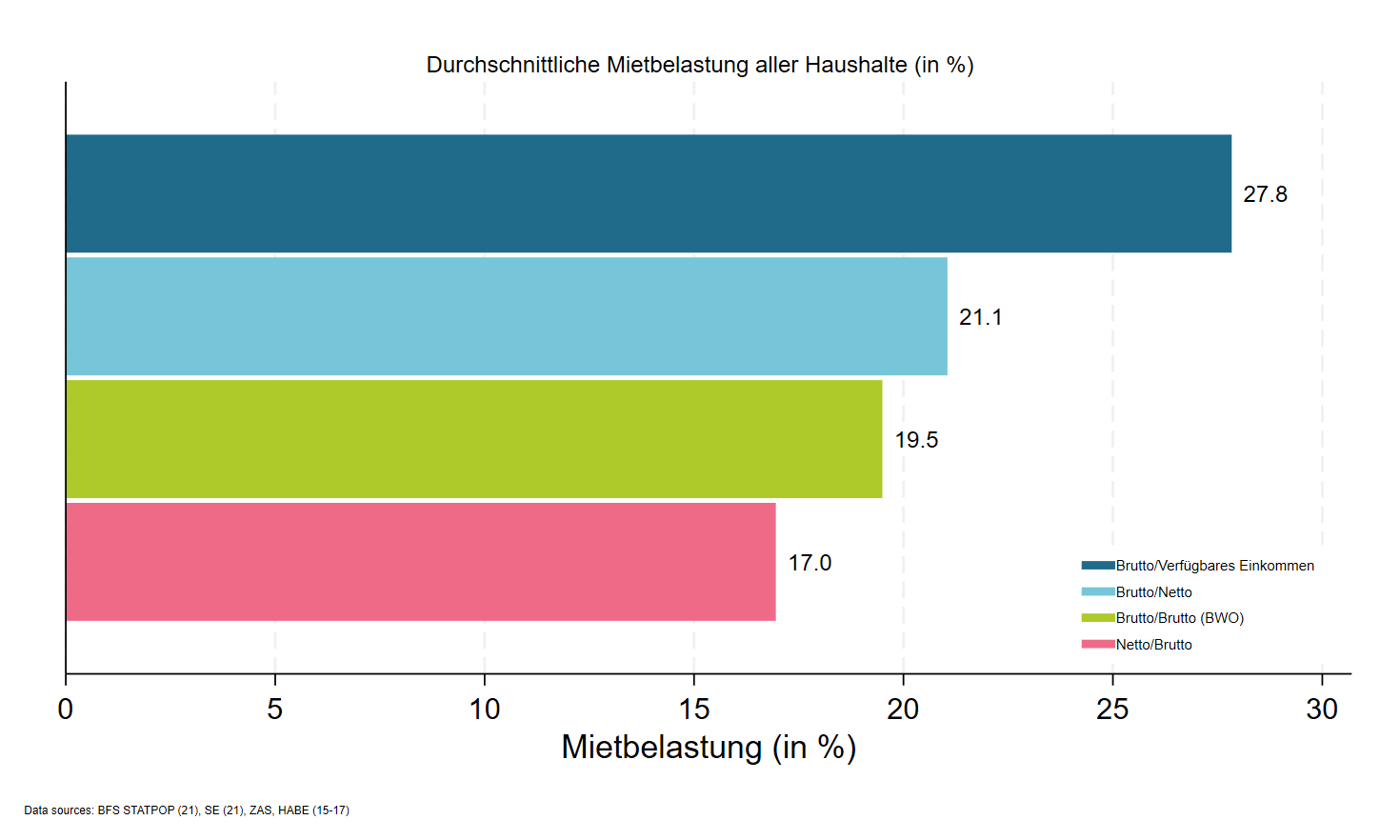

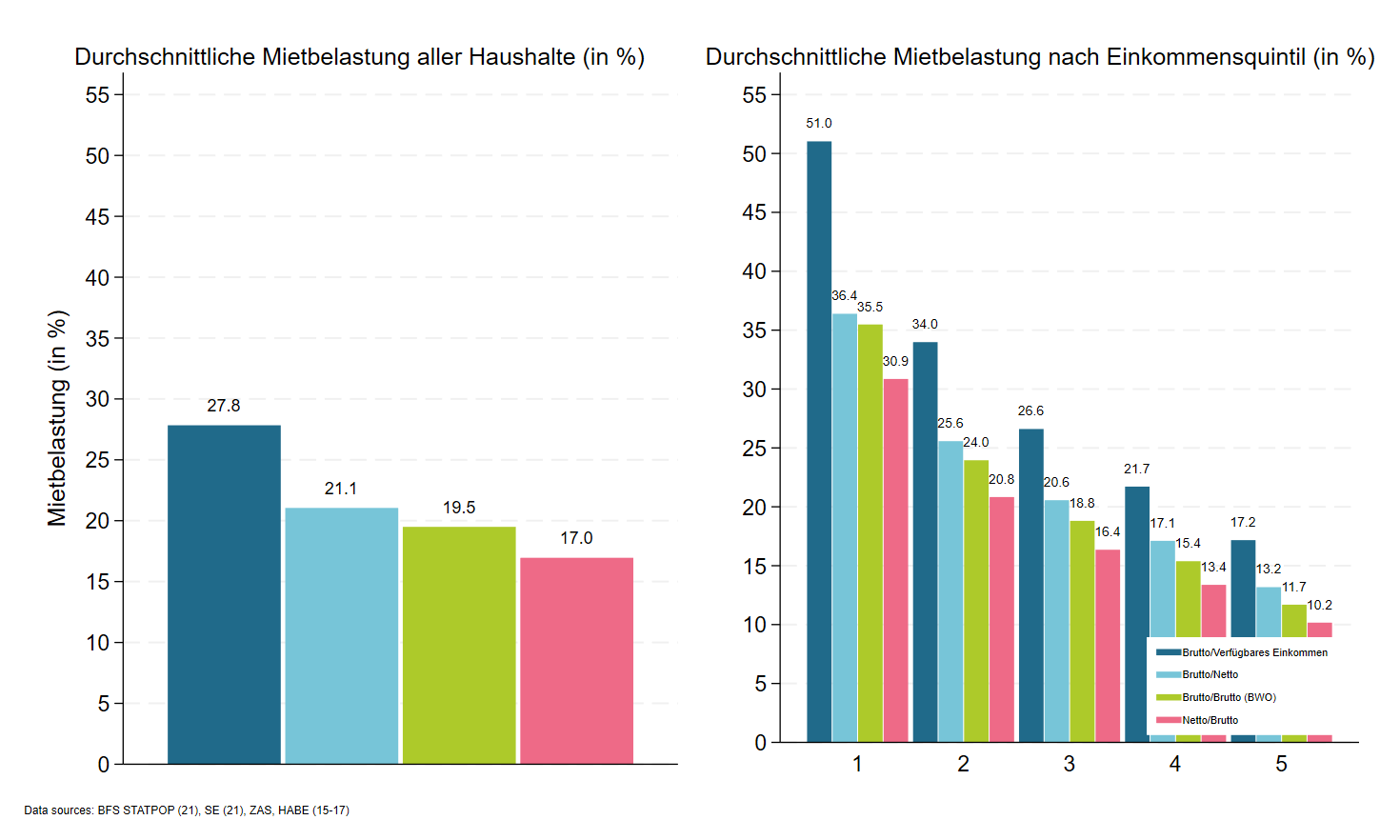

Abbildung 1 zeigt die durchschnittliche Mietbelastung aller Haushalte (links) sowie die Mietbelastung nach Einkommensquintil (rechts) für die vier verschiedenen Kombinationen von Einkommen und Wohnkosten (gemäss Abschnitt 2).

Die durchschnittliche Mietbelastung aller Haushalte variiert je nach Verhältnis von 17% bis 27.8%. Die niedrigste Belastung (17%) ergibt sich aus der Relation Nettomiete/Bruttoeinkommen, die höchste (27.8%) aus Bruttomiete/verfügbares Einkommen (Abb. 1, links).

Im einkommensschwächsten Quintil dagegen (Abb. 1, rechts) beträgt die Mietbelastung bis zu 51% (Bruttomiete/verfügbares Einkommen), d.h., Haushalte im 1. Einkommensquintil wenden durchschnittlich die Hälfte ihres verfügbaren Einkommens für die Bruttomiete auf. Dieser Anteil sinkt auf 30.9% bei Nettomiete/Bruttoeinkommen. Im einkommensstärksten Quintil liegen die Belastungen bei maximal 17.2% (Bruttomiete/verfügbares Einkommen) bzw.10.2% (Nettomiete/Bruttoeinkommen).

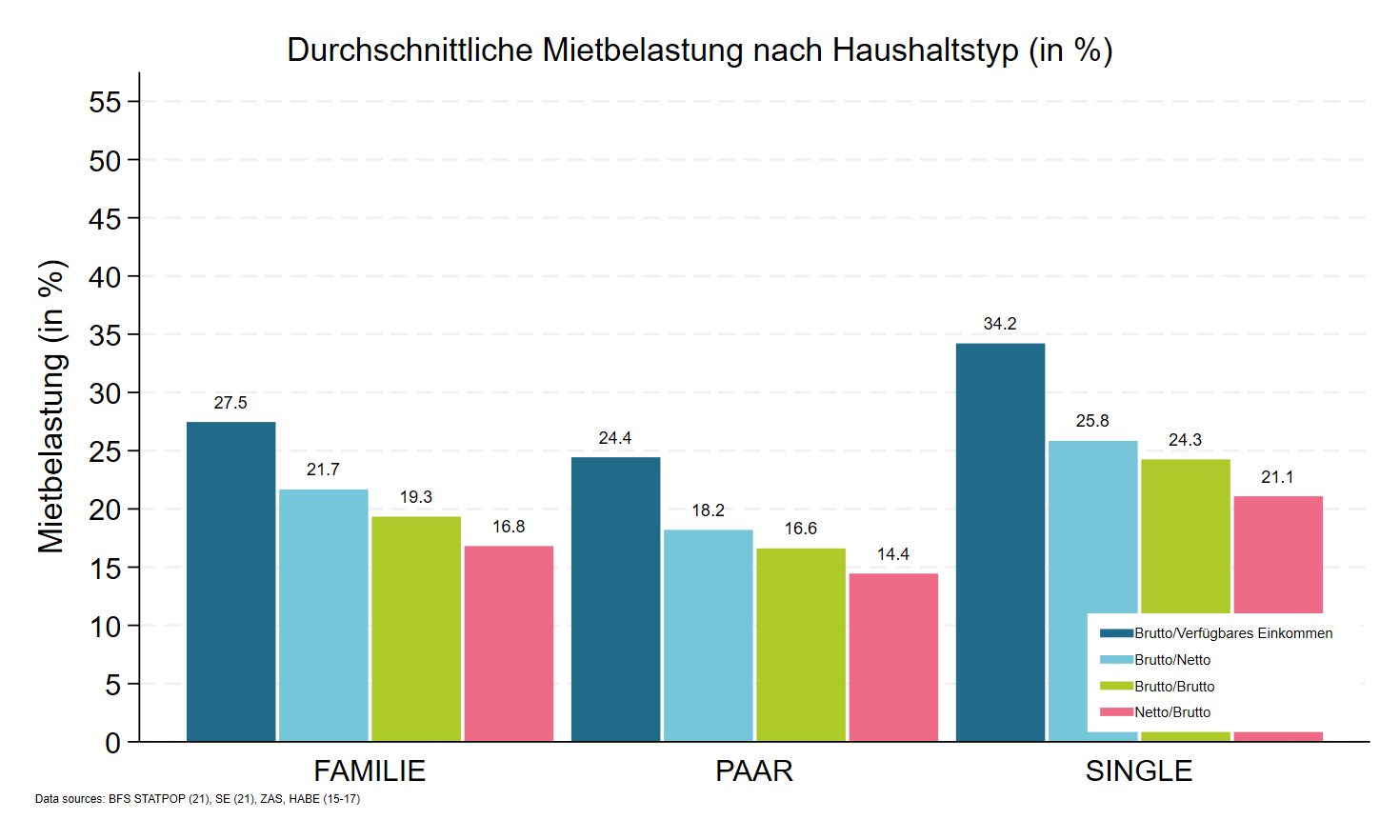

Die durchschnittliche Mietbelastung (Abb. 1, links) spiegelt somit nicht die tatsächliche Belastung der ärmsten und reichsten Haushalte wider, sondern entspricht eher dem dritten Einkommensquintil (Abb. 1, rechts). Abbildung 2 zeigt zudem, dass diese durchschnittliche Mietbelastung über alle Haushalte hinweg am ehesten den Haushaltstyp ‚Familie‘ repräsentiert.

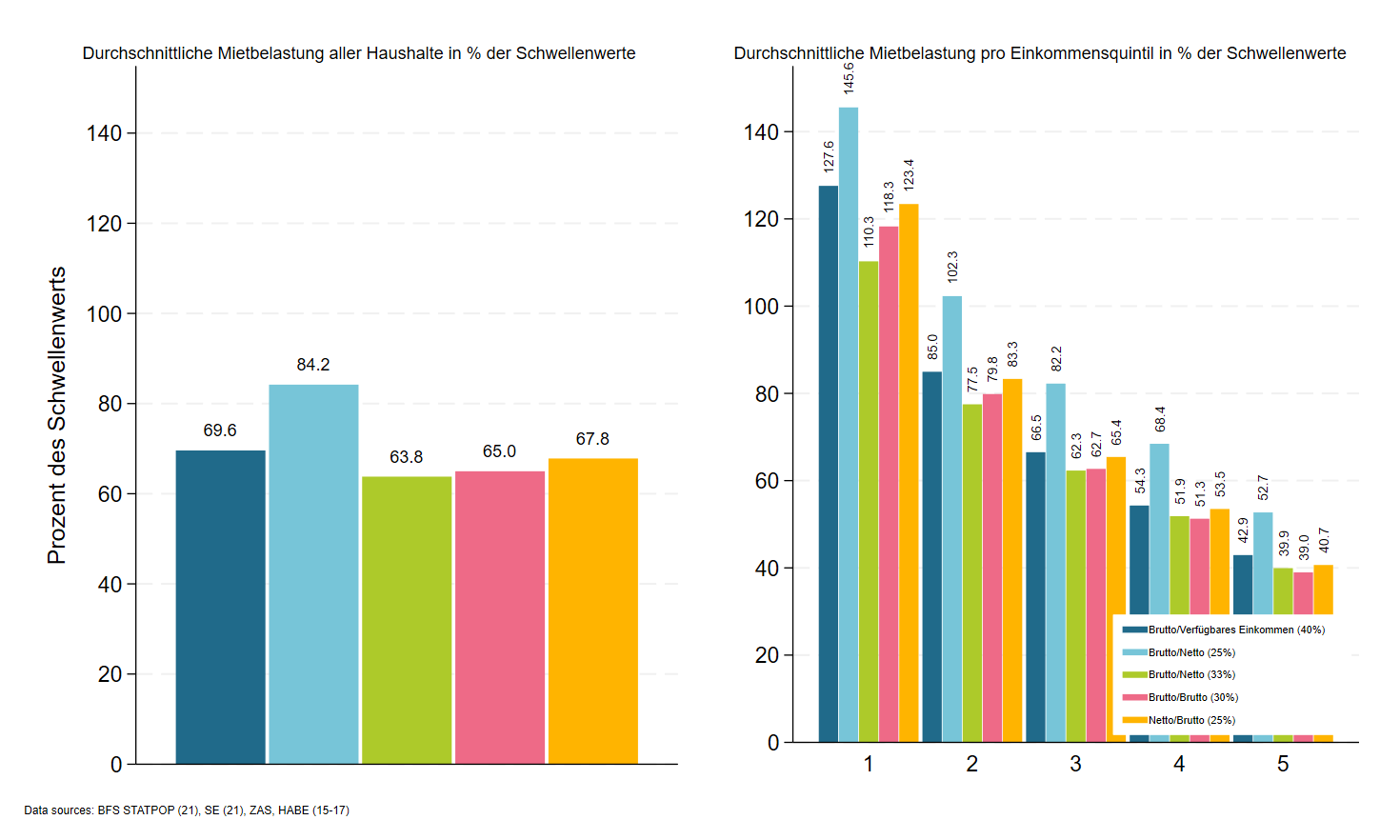

Abbildung 3 zeigt die durchschnittliche Mietbelastung aus Abbildung 1 neu als Prozentsatz der festgelegten Schwellenwerte (gemäss Abschnitt 2). Das linke Diagramm zeigt, dass die Mietbelastung aller Haushalte im Verhältnis zu den Schwellenwerten durchweg unter 100% liegt, was bedeutet, dass die durchschnittliche Mietbelastung unter den definierten Schwellenwerten liegt. Der hellblaue Balken (Brutto/Nettoeinkommen, 25%) ist mit 84.2% am höchsten, was darauf hinweist, dass diese Kategorie am nächsten an ihrem Schwellenwert ist.

Das rechte Diagramm differenziert zusätzlich nach Einkommensquintilen und zeigt deutliche Unterschiede: Haushalte mit niedrigerem Einkommen (1. und 2. Quintil) sind deutlich stärker belastet, teils sogar über den Schwellenwerten, was auf eine erhebliche Überbelastung hinweist. Haushalte mit höherem Einkommen (4. und 5. Quintil) haben eine viel geringere Mietbelastung im Verhältnis zu den Schwellenwerten. Die Werte variieren auch weniger stark zwischen den verschiedenen Verhältnisdefinitionen im Vergleich zu den unteren Quintilen, mit Ausnahme des hellblauen Balkens (Brutto/Nettoeinkommen, 25%), der auch hier jeweils deutlich höher ist.

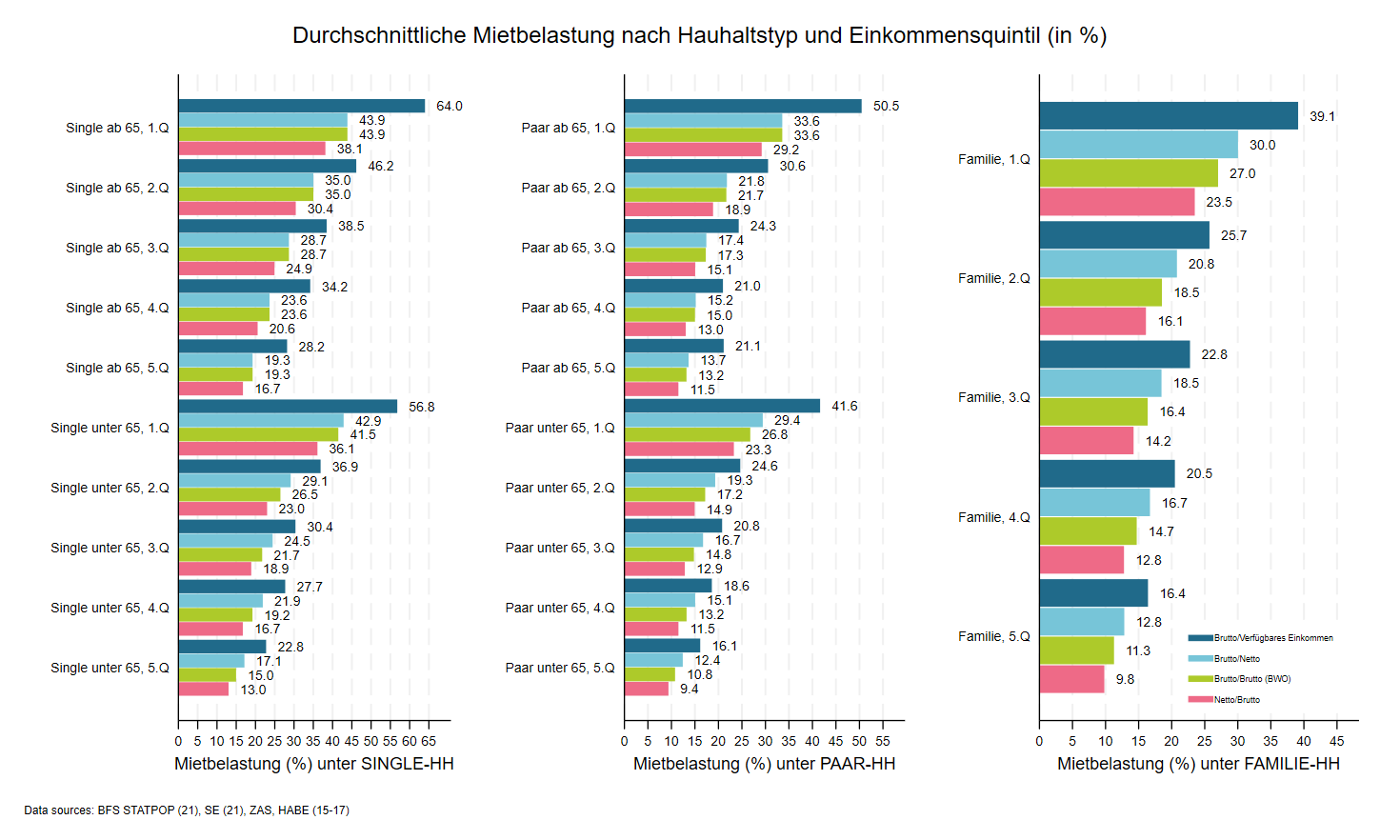

Abbildung 4 zeigt schliesslich die Mietbelastung für Haushalte differenziert nach Typ, Einkommensquintil und Altersgruppe (über und unter 65 Jahre). Single-Haushalte im Rentenalter im untersten Einkommensbereich haben eine Mietbelastung von 64% (Bruttomiete/verfügbares Einkommen) bzw. 38.1% (Nettomiete/Bruttoeinkommen). Im obersten Einkommensquintil beträgt die Belastung maximal 28.2%. Für Single-Haushalte unter 65 Jahren im untersten Quintil liegt die Belastung zwischen 56.8% und 36.1%, im obersten Quintil zwischen 22.8% und 13%. Paarhaushalte im ersten Einkommensquintil haben eine Mietbelastung von maximal 50.5% (über 65) bzw. 41.6% (unter 65), im fünften Quintil von 21.1% bzw. 16.1%. Familienhaushalte im untersten Einkommensbereich haben eine Belastung von 39.1% (maximal) und 23.5% (minimal), im obersten Einkommensbereich von 16.4% bzw. 9.8%.

Diese differenzierte Betrachtung zeigt, dass die durchschnittliche Mietbelastung aller Haushalte (Abb. 1, links) vor allem Single-Haushalte unter 65 im vierten Einkommensquintil und Familien-Haushalte im zweiten Quintil widerspiegelt. Zudem zeigt sich, je genauer die Haushaltsmerkmale betrachtet werden, desto höhere Mietbelastungen werden sichtbar: Über alle Haushalte hinweg liegt die höchste durchschnittliche Mietbelastung bei 27.8% (Abb. 1, links). Eine Differenzierung führt zu Mietbelastungen von bis zu 51% für das unterste Einkommensquintil (Abb. 1, rechts), von bis zu 34.2% für Single-Haushalte (Abb. 2) und zu einer Mietbelastung von bis zu 64% für Single-Haushalte über 65 im untersten Einkommensquintil (Abb. 4).

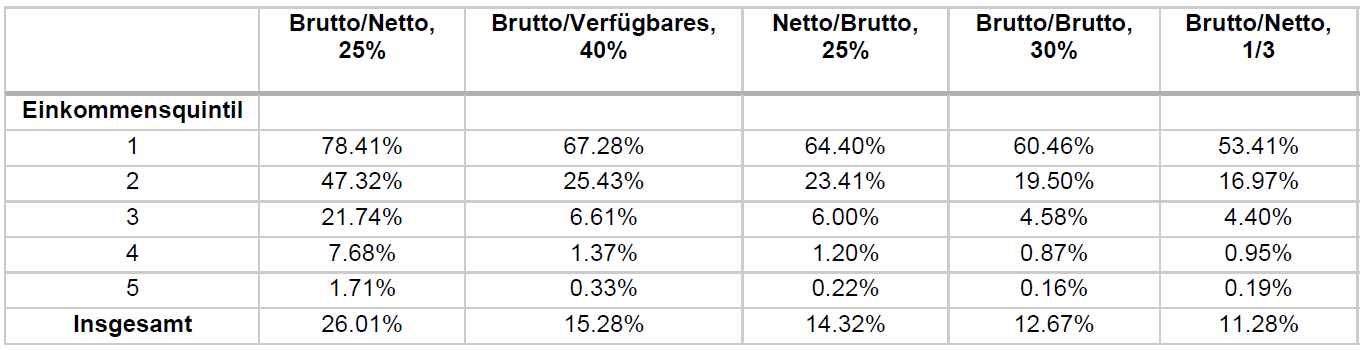

Tabelle 1 zeigt die Wohnkostenüberbelastungsquote für fünf verschiedene Kombinationen von Einkommen, Wohnkosten und Schwellenwerten (gemäss Abschnitt 2).

Die Wohnkostenüberbelastungsquote ist bei Bruttomiete/Nettoeinkommen mit einer 25%-Schwelle am höchsten und bei Bruttomiete/Nettoeinkommen mit einem Drittel als Schwellenwert am niedrigsten.

Über alle Haushalte hinweg beträgt die Überbelastungsquote 26.01% beim Verhältnismass Bruttomiete/Nettoeinkommen mit einer 25%-Schwelle. Diese steigt auf 78.41% im ersten Einkommensquintil und sinkt im fünften Quintil auf 1.71%. Eine Erhöhung des Schwellenwerts von 25% (Spalte 2) auf 1/3 (Spalte 6) reduziert die Überbelastungsquote auf 11.28% insgesamt (-14.73%-Punkte im Vergleich zu vorher), 53.41% im untersten (-25-Pp) und 0.19% im obersten Einkommensquintil (-1.52-Pp).

Eine Reduktion der Überbelastungsquote ergibt sich auch beim Verhältnis Nettomiete/Bruttoeinkommen mit gleichbleibendem Schwellenwert (25%, d.h. Spalte 2 vs. Spalte 4): -11.69 Prozentpunkte insgesamt, -14 Prozentpunkte im untersten und -1.49 Prozentpunkte im obersten Quintil.

Insgesamt unterschätzen die Wohnkostenüberbelastungsquoten aller Haushalte (Zeile ‘Insgesamt) die Probleme der unteren 20-40% der Haushalte und überschätzen die Überbelastung der oberen drei Einkommensquintile.

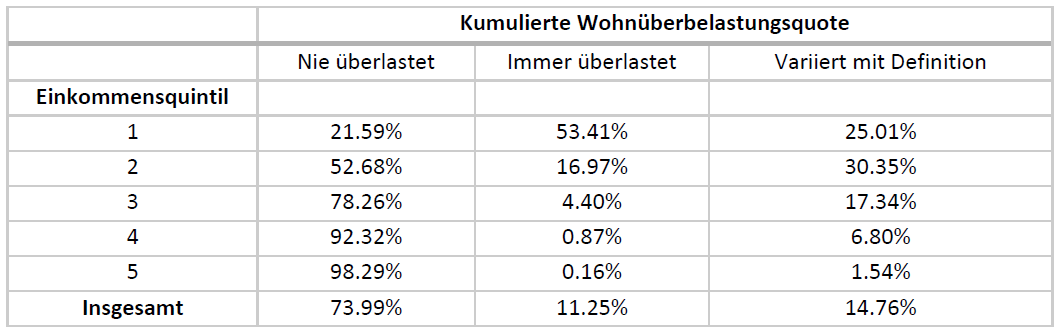

Zudem lässt sich weiter feststellen (siehe Tabelle 5 im Anhang), dass 11.25% aller Haushalte bei keiner der fünf Definitionen erschwinglichen Wohnraum haben, während 73.99% bei allen fünf Messgrössen über erschwinglichen Wohnraum verfügen. Dies zeigt, dass unerschwinglicher Wohnraum für etwa jeden neunten Haushalt ein universeller Status ist, während er für 14.76% der Haushalte je nach Definition variiert. Im ersten und zweiten Einkommensquintil ist der Anteil der Haushalte mit einem solchen universellen Status mit 53.41% und 16.97% besonders hoch.

5.2 Residualeinkommensansatz

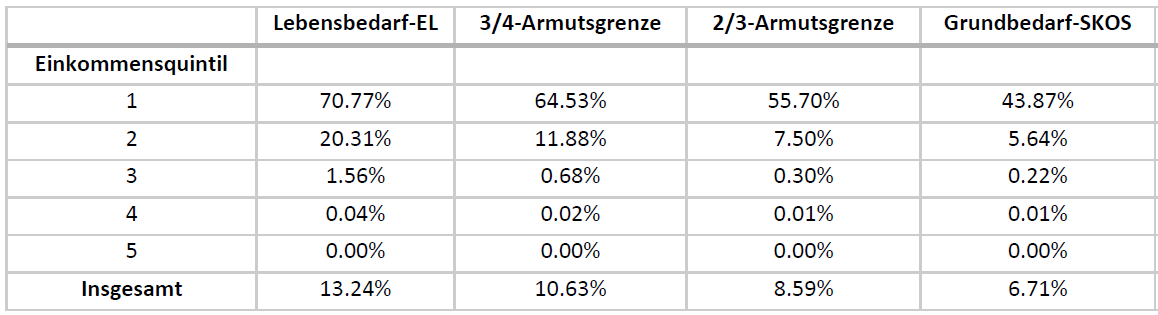

Tabelle 2 zeigt den Anteil der Haushalte, die nach verschiedenen Definitionen des Mindesteinkommens als ’shelter poor‘ gelten. Im Vergleich zur Wohnkostenüberlastungsquote (Tabelle 1) weist der Residualeinkommensansatz geringere Anteile an Haushalten mit unerschwinglichem Wohnraum auf (was auch in Übereinstimmung mit z.B. Brooks (2023) steht). Eine wesentliche Herausforderung des Residualeinkommensansatzes ist die Bestimmung eines angemessenen Mindesteinkommens. Die SKOS-Pauschalen für den Grundbedarf basieren auf einem eingeschränkten Warenkorb und spiegeln die Ausgaben der einkommensschwächsten zehn Prozent der Schweizer Haushalte wider, was nur eine sehr bescheidene Lebensführung ermöglicht. Dies erklärt die eher niedrigeren Anteile von ’shelter poor‘ Haushalten in Tabelle 2 im Vergleich zu Tabelle 1. Trotz der niedrigen SKOS-Pauschalen werden im unteren Einkommensquintil dennoch 43.87%-64.53% der Haushalte als ’shelter poor‘ identifiziert[4].

Die notwendigen Ausgaben für den Grundbedarf bei den Ergänzungsleistungen sind höher angesetzt, was zu höheren Schätzungen des Anteils an Haushalten mit Erschwinglichkeitsproblemen führt (Spalte 2), verglichen mit der Sozialhilfe.

In Tabelle 2 fällt weiter auf, dass die Anteile der Haushalte, die gemäss dem Residualeinkommensansatz als ’shelter poor‘ gelten, in den Einkommensquintilen 3 bis 5 nahezu null betragen. Dies steht im Gegensatz zu den Ergebnissen des Verhältnisansatzes in Tabelle 1, der auch Haushalte mit höherem Einkommen als belastet einordnet. Heylen und Haffner (2013) zeigen, dass der Residualeinkommensansatz eher auf die Einkommensseite, während der Verhältnisansatz auf die Wohnkosten fokussiert. Wohlhabende Haushalte können beispielsweise hochwertigen Wohnraum konsumieren, was zu einer hohen Mietbelastung führt (wie z.B. Kutty (2005) betont), aber nach Abzug der Wohnkosten bleibt ihnen genügend Residualeinkommen übrig. Daher werden sie beim Residualeinkommensansatz nicht als ’shelter poor‘ identifiziert.

Obwohl der Residualeinkommensansatz einige Kritikpunkte des Verhältnisansatzes umgeht, weist er eigene Schwächen auf, insbesondere die Willkürlichkeit bei der Bestimmung des Mindesteinkommens für nicht-wohnungsbezogene Ausgaben. Es gibt keine eindeutige Methode zur Quantifizierung dieses Mindesteinkommens, das zudem je nach Einkommensklasse, Region und Stadt variieren kann (Ezennia und Hoskara, 2019; OECD, 2021). Am kritischsten ist jedoch aus politischer Perspektive, dass der Residualeinkommensansatz allgemeine Lebenshaltungskostenprobleme fälschlicherweise als Wohnkostenprobleme diagnostizieren könnte. Während das Einkommen nach Abzug der Wohnkosten zumindest die grundlegenden Ausgaben decken sollte, kann es sein, dass die Unfähigkeit, diese anderen Ausgaben zu decken, ebenso oder mehr durch deren eigene Kosten verursacht wird als durch die Wohnkosten (OECD, 2021). Der Ansatz wird auch deshalb kritisiert, weil er mit der Armutsmessung verwechselt werden könnte (Ezennia und Hoskara, 2019; OECD, 2021).

6 Schlusswort

Der Artikel gibt einen Überblick über die Situation der Wohnraumerschwinglichkeit in der Schweiz und untersucht, wie unterschiedliche Messansätze und der Grad der Differenzierung von Haushalten nach Merkmalen wie Einkommensklasse und Haushaltsstruktur die Ergebnisse beeinflussen. Dabei werden zwei zentrale Ansätze zur Messung der Erschwinglichkeit analysiert: der Verhältnisansatz und der Residualeinkommensansatz.

Vergleichend lässt sich feststellen, dass der Residualeinkommensansatz präziser und zuverlässiger ist, sofern alle Informationen auf der Ausgabenseite von Haushalten zur Verfügung stehen und klar definiert ist, was ein Haushalt neben den Wohnkosten mindestens zum Leben benötigt. Diese Informationen sind jedoch selten vorhanden und die Definition ist nicht generalisierbar. Deshalb ist der Verhältnisansatz in der Praxis überlegen, wenn (zumindest) nach Einkommensklassen und Haushaltstypen differenziert wird[5]. Zudem kann ein Einbezug der Wohnraumqualität den Verhältnisansatz weiter optimieren[6].

In der Schweiz gilt der Verhältnisansatz in undifferenzierter Form bereits als Standard in der Vermietungspraxis und in den Tragbarkeitsstandards der Kreditvergabe. Granulare Bevölkerungs-, Einkommens- und Wohnungsdaten erlauben jedoch eine stärkere Differenzierung. Deshalb sollte ein differenzierter Verhältnisansatz zur Beurteilung der Erschwinglichkeit verwendet werden. Dieser Ansatz ist besser anwendbar als der theoretisch optimale Residualeinkommensansatz und den reinen Mietkostenbenchmarks hinsichtlich Aussagekraft und Zielerreichung klar überlegen. Die Ausrichtung der Preisgestaltung an den faktischen Einkommen mitigiert zusätzlich Leerstands- und Vermietungsrisiken und schafft Anreize für Investitionen in neue Wohnungen.

Um die Anwendung eines differenzierten Verhältnisansatzes zu ermöglichen, bedarf es jedoch weiterer Forschung. Es müssen geeignete Schwellenwerte für die verschiedenen Kombinationen von Haushaltsmerkmalen bestimmt werden, um präzisere Aussagen zur Wohnraumerschwinglichkeit treffen zu können. Zukünftige Forschung sollte klären, welche Schwellenwerte jeweils für welche Haushaltsmerkmale akzeptabel sind und welche spezifischen Komponenten der Wohnkosten und des Einkommens zur Erschwinglichkeitsanalyse in der Schweiz herangezogen werden sollten.

Fussnoten:

[1] Siehe z.B.: https://www.homegate.ch/c/de/ratgeber/wohnen-und-einrichten/wohnen/lohn-und-wohnkosten-wie-hoch-soll-die-miete-im-verhaeltnis-zum-lohn-sein

[2] Siehe: https://www.parlament.ch/de/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20224297

[3] Die Quintilseinteilung fünftelt somit nicht genau die Daten des Nachfragemonitors.

[4] Die nationale Armutsgrenze basiert auf den SKOS-Pauschalen für den Grundbedarf; siehe Tabelle 4 im Anhang.

[5] Siehe dafür auch z.B. Peverini, 2023 und Hulchanski, 1995.

[6] Siehe dafür auch z.B. Kutty, 2005 und OECD, 2021.

Das Literaturverzeichnis ist hier zu finden.

Anhang

Die Ausgabenkategorien des EL-Lebensbedarfs und des Sozialhilfe-Grundbedarfs sind weitgehend analog aufgebaut, jedoch sind die notwendigen Ausgaben für den Grundbedarf bei den EL höher angesetzt. Somit ist das EL-Budget für den Grundbedarf grosszügiger bemessen als das Sozialhilfebudget (siehe z.B. SKOS Richtlinien 2015).

Mehrere Studien haben das Residualeinkommen eines Haushalts an ein bestehendes nationales ‘measure of hardship’ geknüpft, wie beispielsweise an eine nationale Armutsgrenze (Brooks, 2023).

So definierten Combs und Park (1994) Wohnraum als erschwinglich, wenn das Residualeinkommen eines Haushalts mehr als 75% der Armutsgrenze betrug. Gemäss den Autoren wurde dieser Schwellenwert gewählt, um Vergleiche mit dem herkömmlichen Standard für Wohnkostenbelastung mit einem Schwellenwert von 25% zu ermöglichen. Wenn das Residualeinkommen weniger als drei Viertel des Armutsgrenzwertes betrug, dann wurde der Haushalt als von ‘housing poverty’ betroffen definiert. Kutty (2005) verwendete mit 2/3 der Armutsgrenze ein grosszügigeres Mass und analysierte, ob der Abzug der Wohnkosten vom Einkommen einen Haushalt in die Armut führte. Sie hielt fest, inwiefern die Wohnkosten ein direktes Hindernis für die wirtschaftliche Sicherheit darstellen und wie viele Haushalte durch ihre Wohnkosten in die Armut getrieben werden. Kutty (2005) spricht in der Studie folglich von ‘housing-induced poverty’ (Brooks, 2023).

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Daniel Steffen vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.