20. Januar 2025

Hohe Anlagekosten – aber tiefe Mieten? Die Kostenmiete im Kontext von Land- und Erstellungskosten, Subventionen und Leistbarkeit.

Das Modell der Kostenmiete bestimmt die zur Kostendeckung minimal nötige Miete anhand der Verzinsung der Gesamtanlagekosten einer Immobilie. In vielen Städten entfällt die Hälfte der Anlagekosten auf das Bauland. Die Bewertung von Bauland, die mit restriktiver Raumplanung weiter steigenden (Planungs-)Mehrwerte und das Ausmass der Baulandsubventionierung werden deshalb zu Schlüsselfragen der Kostenmiete. Ein Kalkulationsbeispiel in Zürich Altstetten zeigt Optionen und Implikationen.

Ein Artikel von Leonard Fister und Christian Kraft

Zusammenfassung

Die Kostenmiete entsteht aus der kosten- und risikodeckenden Verzinsung der Anlagekosten eines Hauses. Aufgrund tiefer Diskontierung, hoher Planungsmehrwerte und knappem Wohnraum steigen die residualen Ertragswerte. Dadurch beträgt der Wert des Landes nicht selten mehr als 50% der gesamten Anlagekosten eines Neubaus. Bei realistischer Landbewertung liegt die Kostenmiete deshalb nur noch geringfügig unter der Marktmiete. Das Beispiel einer Wohnsiedlung in Zürich Altstetten zeigt die verschiedenen Mechanismen auf. Der Vergleich mit der Einkommensverteilung der örtlichen Haushalte veranschaulicht deren Mietzinsbelastung in unterschiedlichen Modellen. Im Hauptszenario mit Kostenmiete bei 4% Bruttorendite müsste der Landwert zu mehr als einem Fünftel subventioniert werden, um zum Beispiel eine neue 70 m2 Wohnung für weitere 7.1% der Zielgruppe zugänglich zu machen (Anstieg der lokalen Leistbarkeit von 56.6% auf 63.7%). Angesichts dieses finanziellen Aufwandes sollten erstens die Ziele der öffentlich finanzierten Wohnförderung sehr sorgfältig definiert und kontrolliert werden. Zweitens sollten Abgaben, die von Gemeinden auf Planungsmehrwerte (z.B. Aufzonung) erhoben werden, an den Zweck der Mietzinsreduktion oder Subjektförderung gebunden sein. So könnten Mieter mit planungsbedingten Bodenrenten unterstützt werden. Drittens wird frühzeitig Verbindlichkeit später geltender Vermietungsregeln benötigt, um mit einem regelkonformen residualen Ertragswert des Landes Fehlinvestitionen zu vermeiden.

Siedlung Werdwies in Altstetten: Heutige Verhältnisse im Vergleich zu 2007

Die Siedlung Werdwies wurde 2007 erstellt. Erstellung und Erstvermietung sind durch das Projekt Kostenklarheit (Stadt Zürich) durch Adrian Streich Architekten (adrianstreich.ch) gut dokumentiert. Die 152 Wohnungen wurden 2007 für CHF 71.27 Mio. erstellt und teilweise subventioniert vergünstigt durch die Stadt Zürich vermietet. Eine auf Benchmarks (keevalue.ch) basierte Neukalkulation ergibt, dass die Planung und Erstellung der Siedlung heute mit CHF 94.43 Mio. um 32.5% teurer ausfallen würde. Der BfS-Baupreisindex (bfs.admin.ch) für den Neubau von Mehrfamilienhäusern ist im gleichen Zeitraum um 21% gestiegen. Der Grossteil dieser Kostensteigerungen entfällt auf die Jahre 2021 bis 2024.

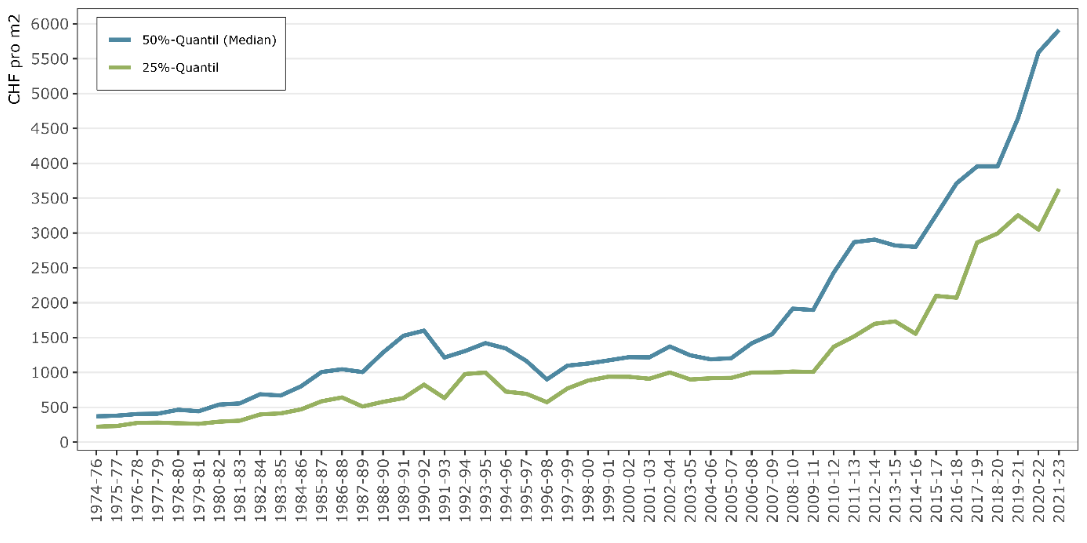

Eine konservative Grobkalkulation des residualen Ertragswertes ergibt einen aktuellen Landwert von rund CHF 6’000 pro Quadratmeter. Bezogen auf die Grundstückfläche von 15’353 m2 liegt somit ein aktueller Landwert von gut CHF 90 Mio. zugrunde. Diese residuale Ertragswertschätzung1 deckt sich mit der Statistik der Wohnbaulandpreise in der Stadt Zürich. Abbildung 1 zeigt die langfristige Entwicklung. Der gepoolte Medianpreis, der aufgrund der Lage Altstettens am Stadtrand repräsentativ sein dürfte, lag in der letzten Erhebung bei CHF 5’814 pro m2, was die Basis für weitere Kalkulationen ist. Im Jahr 2007, bei Fertigstellung der Liegenschaft, lag dieser Wert bei CHF 1’419 pro m2. Der Landwert ist somit von CHF 22 Mio. im Jahre 2007 auf CHF 91 Mio. im Jahr 2023 angestiegen. Mit dieser Zunahme von mehr als 300% hat sich der Landwert in diesem Zeitraum mehr als vervierfacht.

Jede Person, natürlich oder juristisch, und jede Organisation, privat- oder öffentlich-rechtlich, müsste somit für eine vergleichbare Siedlung im Jahre 2024 rund CHF 185 Mio. Gesamtanlagekosten aufbringen. Davon entfallen 49% auf den Landerwerb oder auf die fälligen Baurechtszinsen auf Basis dieses Landwertes. Gemäss dieser einfachen Logik muss eine Person oder eine Organisation für eine 10%-ige Verteuerung des Landes rund 5% mehr Kostenmiete verlangen, solange alle anderen Faktoren konstant bleiben. Umgekehrt ermöglicht eine um 5% erhöhte Marktmiete es, das Land mit dem residualen Ertragswert um 10% höher zu bewerten und zu erwerben. Der Mechanismus der Landbewertung und Landwertbilanzierung spielt deshalb in der Debatte um Wohnkosten eine elementare, jedoch in der öffentlichen Debatte wenig beachtete Rolle. Zudem steht aufgrund der plakativen Vervierfachung der Landwerte oft die Stadt Zürich im Zentrum. Doch ein Blick in den Kanton zeigt die flächendeckenden Kostensteigerungen.

Knappes Bauland, hohe Landwertsteigerungen – auch ausserhalb der Stadt Zürich

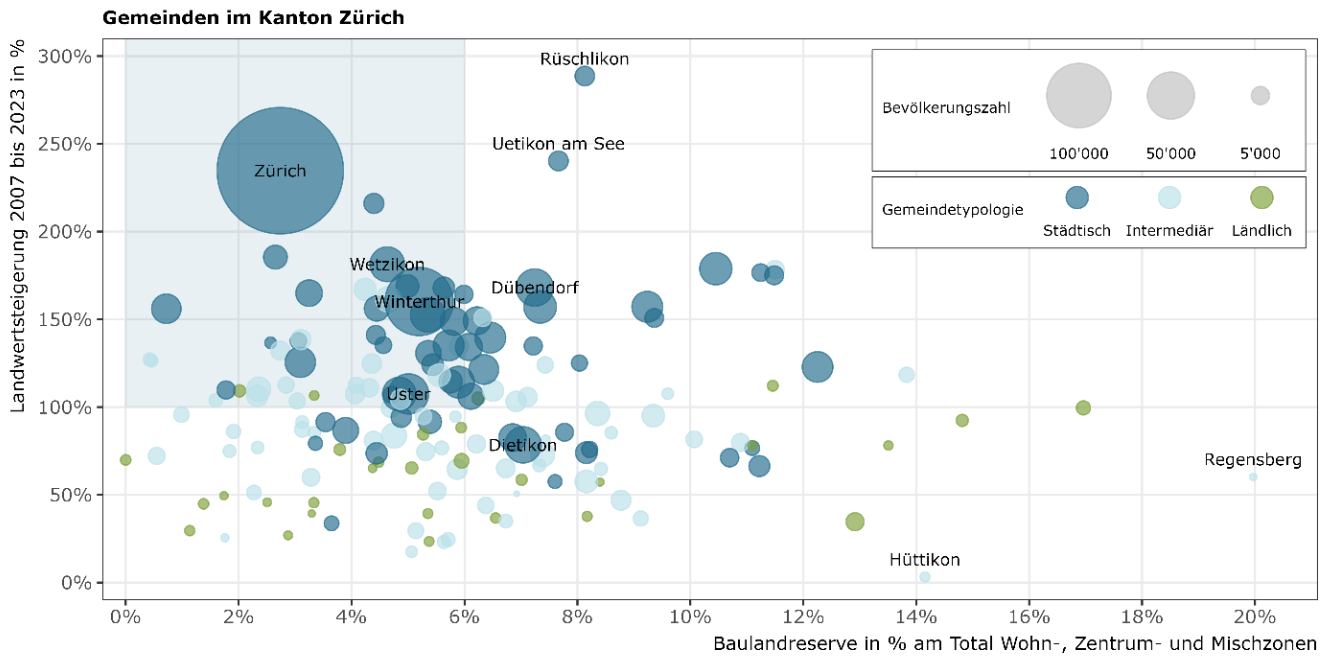

Abbildung 2 zeigt die Landwertsteigerungen gemäss des Baulandpreismodells des Statistischen Amts Zürich für alle Zürcher Gemeinden von 2007 bis 2023 auf der y-Achse. Entgegen der Abbildung 1 handelt es sich um Modellwerte, die auch eine Preisschätzung für kleinere Gemeinden mit weniger Transaktionen zulassen. Die x-Achse misst, wieviel Baulandreserven in der jeweiligen Gemeinde für Wohn-, Zentrums- und Mischzonen gemessen am Total noch verfügbar sind. Die Kreisgrösse visualisiert die Bevölkerungszahl.

Die grossen Gemeinden verzeichneten die höchsten Landwertanstiege. 79% der Kantonsbevölkerung lebte 2023 in Gemeinden, deren Median-Modellwert der Baulandpreise sich gegenüber 2007 mindestens verdoppelt hat (100%). 62% der Kantonsbevölkerung lebte 2023 in Gemeinden, deren Median-Modellwert sich mindestens verdoppelt hat, denen zusätzlich nur noch maximal 6% Wohnbaulandreserven zur Verfügung stehen (inkl. Misch- und Zentrumszonen) und die lediglich 38% der gesamten Kantonsfläche ausmachen. Die Landwertniveaus sind jedoch trotz Steigerungen zum Teil signifikant tiefer als in der Stadt Zürich und fallen bei identischen Planungs- und Erstellungskosten bei der Kostenmiete weniger stark ins Gewicht. Bei einem Landwertanteil von 30% an den Gesamtinvestitionen können zehnprozentige Landwertanstiege bereits mit 3% zusätzlicher Kostenmiete gedeckt werden – nicht wie im Beispiel der Stadt Zürich erst mit 5%.

Beispiel Werdwies Altstetten: Welche Mietzinsgestaltung ist möglich?

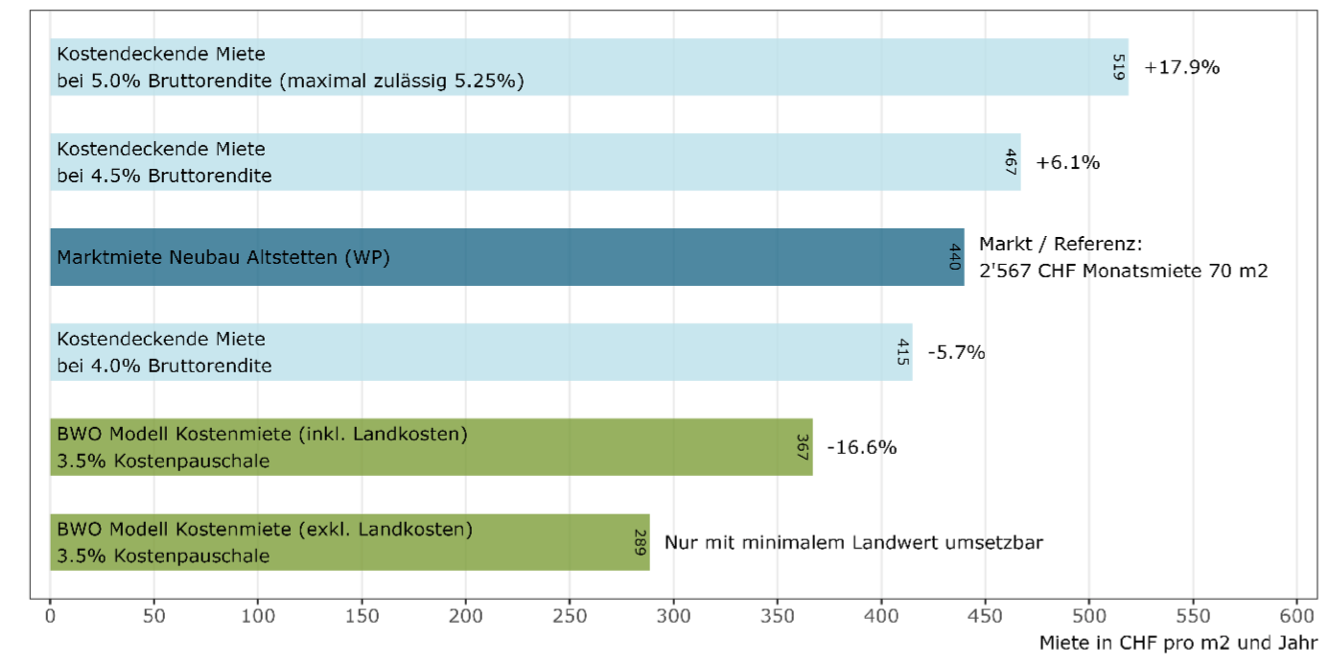

Die Marktmiete für neue Wohnungen liegt in Altstetten gemäss Wüest Partner bei rund CHF 440 pro m2 und Jahr oder CHF 2’567 Monatsmiete für eine Wohnung mit 70 m2 Wohnfläche. Mit dieser Marktmiete liesse sich mit den gegebenen Anlagekosten der theoretischen Neuerstellung der Siedlung Werdwies eine Bruttoanfangsrendite von 4.25% erzielen. Diese Bruttorendite muss alles decken: Planung und Erstellung, laufende Kosten und Löhne, Eigen- und Fremdkapitalkosten, Rückstellungen für spätere Erneuerungen und Vergütung der eingegangenen Risiken. Diese Faktoren gelten für alle Eigentümertypen, privat- oder öffentlich-rechtlich. Jedoch ergeben sich aus unterschiedlichen Ausprägungen dieser Faktoren auch unterschiedliche Spielräume bei der Mietzinsgestaltung.

Abbildung 3 zeigt mögliche Spannweiten bei der Mietzinsgestaltung am hypothetischen Beispiel einer Neuerstellung der Siedlung Werdwies zu aktuellen Verhältnissen. Im Zentrum steht die Marktmiete von CHF 440 pro m2 mit einer Bruttorendite von 4.25% bei Gesamtanlagekosten von CHF 185 Mio. Mit einer Senkung/Erhöhung der Bruttorendite um 0.25 Prozentpunkte könnte die resultierende Kostenmiete um rund 6% gesenkt/erhöht werden. Soll die Bruttorendite auf 5% gesteigert werden, müssten die Wohnungen gegenüber der Marktmiete um rund 18% teurer vermietet werden. Gemäss Bundesgerichtsentscheid (4A_339/2022) liegt die derzeit maximal zulässige Bruttorendite bei 5.25%, nach erwarteter Senkung des hypothekarischen Referenzzinssatzes ab März bei 5%.2 Eine Verzinsung der Anlagekosten in diesem Ausmass würde jedoch, obwohl rechtlich zulässig, zu Marktmieten mit erheblichen Vermietungsrisiken mit negativen wirtschaftlichen und gesellschaftlichen Konsequenzen führen.

Deshalb scheinen die kostendeckenden Varianten, die mit plus/minus 6% um die Marktmiete schwanken, die Möglichkeiten der Mietzinsgestaltung realistisch abzubilden. Die rechtlich zulässige Bruttorendite von 5% würde den lokalen Markt überfordern, die zwei günstigsten Varianten nach dem Modell Kostenmiete des BWO sind hingegen mit einer Vollkostenrechnung zu Marktbedingungen schwierig umzusetzen. Obwohl das System mit einer differenzierten Betrachtung von Kapitalverzinsung und Kostenpauschale wohldurchdacht ist, fallen die Anlagekostenlimiten mit Kostenstand 2021 bei den Erstellungskosten und Landwertanteilen zu tief aus.

Es gibt somit Spielraum, diesem sind vom Markt aber Grenzen gesetzt. Hohe Gewinne und Überrenditen sind im Kampf um das Bauland im Neubau selten. In der Folge sind Entwicklungsprojekte auch von privaten und marktorientierten Eigentümern meist nahe an einer reinen Kostendeckung und bieten damit Mietzinse in der gleichen Grössenordnung wie die Kostenmiete. Um die wirtschaftliche Nachhaltigkeit der Projekte zu gewährleisten und steuerbasierte Fördermittel effizient einzusetzen müssen vor allem die Ziele klar definiert sein. Unterstützung muss vor allem jenen Haushalten zukommen, welche finanziell am meisten belastet sind.

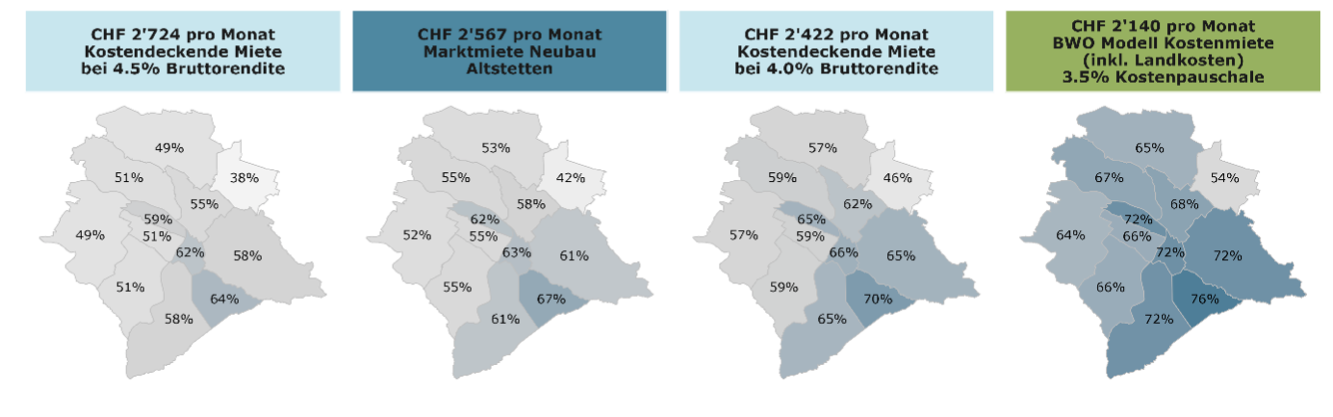

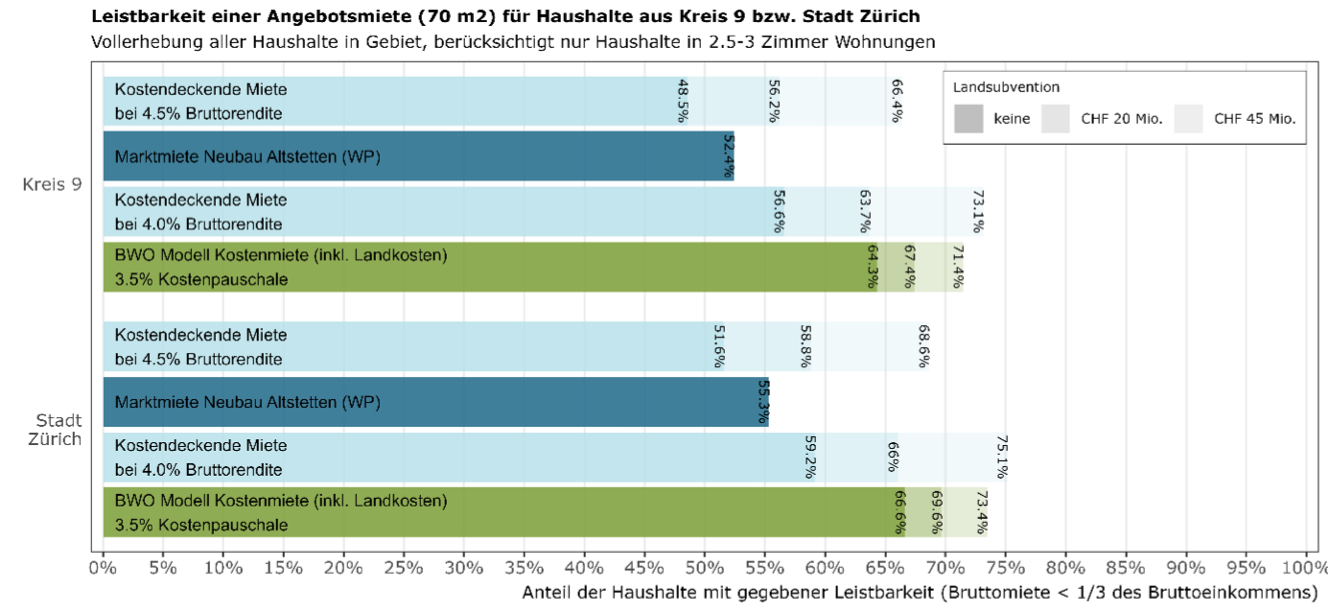

Sind die Mieten aus Abbildung 3 leistbar? Um diese Frage zu beantworten, reicht es nicht, die Mietzinse isoliert zu betrachten, sondern man muss die Einkommenssituation der Haushalte in Relation betrachten. Abbildung 4 zeigt dies anhand der häufig gebrauchten «Drittel-Regel»: Die Bruttomiete (Nettomiete zuzüglich rund 15%) sollte nicht mehr als ein Drittel des Bruttohaushaltseinkommens ausmachen. Die Haushaltseinkommen stammen aus einer Vollerhebung aus allen steuerpflichtigen Einkommen auf Stufe einzelner Personen, welches auf Haushaltsstufe aggregiert wurde. Im Beispiel wird eine 70 m² grosse Wohnung betrachtet, die neu vermietet werden soll. Dabei werden alle Mieterhaushalte der Zielgruppe einbezogen, die hier als alle aktuellen Bewohnende von 2.5- bis 3-Zimmer-Wohnungen definiert sind.

Die Marktmiete würde sich für das Objekt Werdwies auf CHF 2’576 pro Monat belaufen, siehe Abbildung 4. Zuzüglich 15% Nebenkosten könnten sich eine solche Miete rund 52% der Zielgruppe aus Altstetten leisten. Eine Kostenmiete zu 4.5% Bruttorendite hätte einen höheren Mietzins und wäre nur für 49% der Zielgruppe leistbar. Für tiefere Mietzinse, etwa aus einer tieferen Bruttorendite oder dem BWO Modell einer Kostenmiete, steigt die Leistbarkeit auf bis zu 64%. Die Abbildung zeigt weiter die Leistbarkeit für jene Haushalte, welche aus anderen Kreisen angezogen werden könnten. Zum Beispiel wäre das Objekt zum Mietzins aus dem BWO Modell für 76% der Haushalte in Kreis 8 leistbar.

In der Entwicklung erzielbare bzw. geplante Mietzinse können nur in Kombination mit den Einkommen auf Leistbarkeit geprüft werden. Dies erlaubt zudem die Identifizierung von Haushalten, welche auf Unterstützung angewiesen wären. Es würden (im Umkehrschluss von 49% mit gegebener Leistbarkeit) 51% der Haushalte von dem Mietobjekt zur Marktmiete ausschliessen. Das Ziel von Subventionen oder Fördermitteln sollte es sein, diese Haushalte strategisch zu unterstützen.

Ein in der Praxis häufig angewendeter Steuermechanismus zur Senkung der Mietzinse ist die Landsubvention aus öffentlichen Mitteln. Abbildung 5 untersucht ihren Effekt auf die Leistbarkeit der Haushalte für die hypothetische Wohnung in Werdwies für die Kostenmietmodelle. Zum Beispiel können sich in der Zielgruppe 56.6% der Haushalte eine kostendeckende Miete bei 4% Bruttorendite ohne jegliche Landsubvention leisten. Bei einer Subvention von CHF 20 Mio. (über ein Fünftel der Landkosten) würde dieser Anteil auf 63.7% steigen, im Falle einer Subvention von CHF 45 Mio. auf über 73%. Landsubventionen sind also ein effizienter Mechanismus hinsichtlich der Ermöglichung der Leistbarkeit, bedingen aber wiederum eine zusätzliche Steuerung der Vergabe der geförderten Objekte hin zu unterstützungsbedürftigen Haushalten. Zudem müssen Subventionen aus öffentlichen Mitteln (de facto aus Steuermitteln) finanziert werden, was dieses Instrument als grossskalige Lösung stark in Frage stellt.

Die direkteste Form der Subvention von unterstützungsbedürftigen Haushalten wäre die Subjektförderung, bei der Haushalte Zuschüsse aus öffentlichen Mitteln bekommen, welche durch eine zweckgebundene Verwendung der Mehrwertabgabe teilfinanziert werden können.

Eine Alternative ist die Objektförderung, bei der die Entwicklung des Gebäudes z.B. von einer Reduktion der Mehrwertabgabe unter der Verpflichtung, günstigeren Wohnraum zu schaffen, profitiert. Auch hier müssten aber zwingend Kontrollmechanismen in Kraft sein, die sicherstellen, dass dieser Wohnraum den unterstützungsbedürftigen Haushalten zum Angebot steht. Ansonsten würde die Wohnungsvergabe das geringste Risiko wählen und tendenziell Haushalte mit höheren Einkommen bevorzugen. Damit würde das Ziel verfehlt werden.

Insgesamt würde letztere Variante ermöglichen, dass die Bodenrente, die bei Grundeigentümern aufgrund restriktiver Raumplanung und mit Planungsmehrwerten durch Aufzonung entsteht, den Mietern zufliesst. Schöpft die Gemeinde die Planungsmehrwerte hingegen für andere Zwecke ab, tragen die Mieter die Kosten der planungs- und politikbedingten Landkostensteigerungen. Die allgemein wichtigste Bedingung, damit Mieten nicht aufgrund zu hoher residualer Ertragswerte steigen, ist jedoch die Planungssicherheit. Sind die Konditionen, die später auf einem Grundstück für Mieter gelten sollen, frühzeitig bekannt, können sie im Landwert berücksichtigt werden. Insofern ist nicht die Mietzinsregulierung an sich ein Problem im Neubau, sondern ihre fehlende Zuverlässigkeit und Planbarkeit.

Ein aktuelles Beispiel findet sich im Initiativtext der kantonalen Wohnschutzinitiative des Kantons Zürich: Gemeinden, die Massnahmen zum Wohnschutz erlassen möchten, müssen die Anwendbarkeit der Vorschriften zwar öffentlich bekannt machen, jedoch: «Die Anordnungen betreffend Wohnschutz werden zusammen mit der Baubewilligung eröffnet» (wohnraum-schuetzen.ch/#initiative). Diese vorgeschlagene Regelung ignoriert die bauwirtschaftliche Notwendigkeit, die Kostenkalkulation eines Projektes auf die gewünschten Mieten auszurichten. Die gewünschte Kostenmiete gibt letztlich vor, was baulich möglich ist. Diese Überlegungen starten bereits weit vor der Baueingabe, auch bei Sanierungen.

Fazit

In lange bestehenden, laufenden Mietverträgen haben nur wenige Haushalte Probleme mit der Leistbarkeit ihrer Mieten. Ernste Probleme entstehen mit dem Wohnungswechsel. Der Sprung aus dem geschützten Bestand auf das Marktniveau der Mieten wird in Zürich in Zukunft noch grösser werden. Deshalb steht auch der Neubau im Fokus der Mietzinsgestaltung und es müssen zunächst die Ziele der Erschwinglichkeit für Neubauten definiert werden: Vermeidung von Verdrängung, Durchmischung oder Umverteilung sind gängige Motive.

Knappheit, Zinsen, Verdichtung und restriktive Raumplanung lassen Landwerte ansteigen. Landwertanteile von 50% sind an nachfragestarken Orten, wo die Verdichtung stattfinden soll, keine Seltenheit. Zusammen mit Kostensteigerungen in Planung und Erstellung kommt die Kostenmiete deshalb als Instrument der Erschwinglichkeit an ihre Grenzen. Die hohen Landwerte verhindern bei einer transparenten Vollkostenrechnung eine Differenzierung von kostendeckender und marktorientierter Miete. Im Landwert liegt der wichtigste Schlüssel für die Mietzinsgestaltung. Das Mietrecht allein kann deshalb die anstehenden Probleme nicht lösen. Es besteht eine enge Verknüpfung mit der Raumplanung. Eine effiziente und faire Verknüpfung besteht darin, die Bodenrente, die aus Planungsmehrwerten aus Aufzonungen entsteht, für Mietzinsreduktionen einzusetzen.

Mit der Mehrwertabgabe von 20% bis 40% bei Auf- und Umzonungen besteht dieses Instrument bereits. Es müsste allerdings stringent an den Zweck der Mietzinsreduktion oder an eine Verpflichtung der Gemeinden zur Subjektförderung gebunden werden. So entstünde eine konsequente und kostenneutrale Umverteilung der planungsbedingten Bodenrente zu den Mietern. Weil der entsprechenden Gemeinde der Erlös aus der Mehrwertabgabe dann nicht für andere Ausgaben zur Verfügung steht, handelt es sich jedoch auch hier strenggenommen um eine Subvention. Die wichtigste Planungsmassnahme zur Kostenreduktion ist jedoch, Regeln frühzeitig zu kommunizieren und verlässlich umzusetzen. Nur so kann Land regelkonform bewertet und bezahlt werden.

Insgesamt prallen derzeit drei Faktoren aufeinander, die in Zukunft zu weiter steigenden Wohnkosten führen werden: Bevölkerungswachstum, restriktive Raumplanung und Investitionsunsicherheit. Das Modell der Kostenmiete eignet sich gut, um alle Kostenfaktoren transparent zu diskutieren und darüber einen Konsens ihrer Verteilung zu suchen. Die Mietzins-, Bewertungs- und Verteilungsmodelle sind klar, die Daten sind vorhanden. Man muss es nur rechnen – sofern Klarheit erwünscht ist.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Prof. Dr. Daniel Steffen vom IFZ Ihre Fragen.

Lesen Sie hier die kürzlich veröffentlichten Blogbeiträge:

Herausforderung Wohnraum: Wege aus der Knappheit

Rückblick: 101. Immobiliengespräche «Neuer Zyklus, neue Perspektiven»

Rückblick: Schweizer Bau- und Immobilienforum

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.