24. Februar 2025

Basel III – Auswirkungen auf Banken, Eigentümer und Kaufinteressenten

Am 1. Januar 2025 treten durch Beschluss des Bundesrats die finalen Basel-III-Regulierungen in Kraft, die entscheidende Änderungen im Hypothekargeschäft bringen: Während die Eigenmittelanforderungen an Banken für selbstgenutzte Immobilien sinken, steigen sie bei hoch belehnten Renditeobjekten deutlich. Diese Anpassungen werden das Kreditvergabeverhalten der Banken massgeblich beeinflussen und damit auch Auswirkungen auf die Hypothekarnehmer von selbstgenutztem Wohneigentum und Renditeimmobilien haben.

Ein Artikel von: Besnik Salihaj und Marco Schaller

Veränderungen im Hypothekarmarkt: Margenausweitung im Kontext von Basel III

Die höheren Eigenkapitalanforderungen führen zu erhöhten Finanzierungskosten bei den Banken. Diese zusätzlichen Kosten werden häufig an die Endkunden weitergegeben, was insbesondere Investoren und potenzielle Käufer von Renditeobjekten mit höheren Hypothekarzinsen konfrontiert. (MoneyPark, 2024)

Die Zinsen für Festhypotheken sind zuletzt durch die Leitzinssenkung der SNB gefallen, folglich könnte man davon ausgehen, dass sich die Ausgangslage für Hypothekarfinanzierungen verbessert hat. Jedoch wird die Leitzinssenkung auf einen Zinssatz von 1% sichtbar nicht vollständig an den Hypothekarmarkt weitergegeben, da die Banken diese durch Margenerhöhungen aufgefangen haben. Zusätzlich haben grössere Hypothekaranbieter höhere Zinsmargen durchgesetzt. Weitere Hypothekaranbieter sind den Markttreibern gefolgt und haben ihre Margen ausgeweitet.

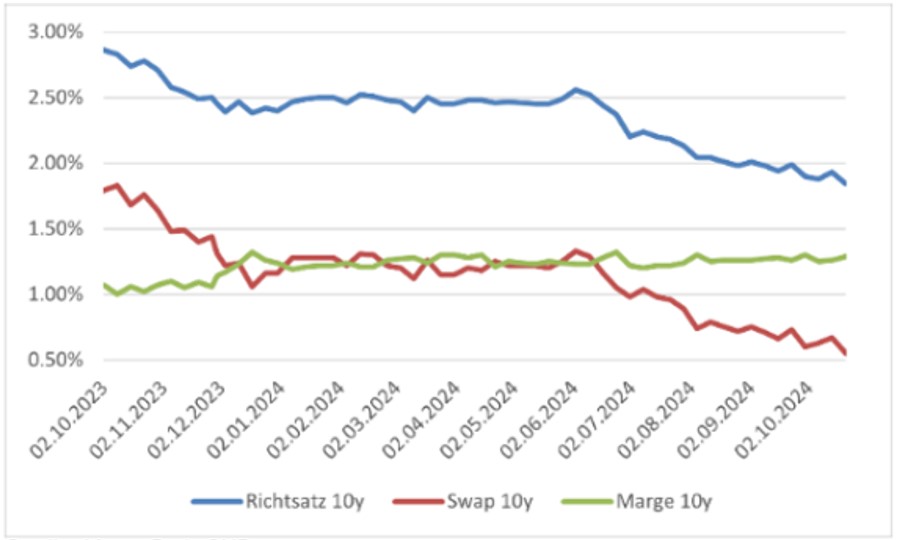

Die Banken nutzen den «Swap-Satz», um ihre Refinanzierungskosten zu bestimmen und so Ihre Hypothekenzinsen festzulegen. In der nebenstehenden Abbildung ist ersichtlich, dass diese Refinanzierungskosten seit Anfang des Jahres stetig gesunken sind. Der Richtzinssatz ist ein Durchschnittszinssatz für eine zehnjährige Festhypothek auf dem Hypothekarmarkt. Verglichen mit dem Swap-Satz ist zu erkennen, dass die Margen indes ausgebaut wurden. Eine konstante Margenhöhung wird erkenntlich.

Infolge der Leitzinssenkungen durch die SNB sind die Richtsätze der Hypothekar-Zinsen gesunken. Jedoch konnten die Finanzierer ihre Marge stetig ausbauen.

Die Margenausweitung wird mitunter mit der höheren Eigenmittelhinterlegung durch Basel III begründet. «Banken stellen sich auf den Standpunkt, dass es für sie teurer wird und sie deswegen die Marge ausweiten müssen – das stimmt aber nur bedingt», sagt Lukas Vogt, CEO von Moneypark. Denn diese Regelung betreffe primär die Finanzierung von Renditeliegenschaften. Für private Eigenheimbesitzerinnen und -besitzer werde es in der Summe sogar eher günstiger. Unter Berücksichtigung des Marktes sei die Zurückhaltung der Banken jedoch vorwiegend auf ein Überangebot an Kreditkunden und gut gefüllte Kreditbücher und nicht auf die neuen Regulierungen zurückzuführen.

Die Fusion von Credit Suisse und UBS hat die Marktkonzentration erhöht, was den Wettbewerb auf dem Schweizer Bankenplatz weiter verschlechtert. Dies führt dazu, dass Banken selektiver bei der Kreditvergabe werden und vermehrt hohe Margen durchsetzen können. (Bloomberg, 2024)

Basel III: Neue Standards für Stabilität und Widerstandskraft der Banken

Dabei handelt es sich um ein von der Basel Committee on Banking Supervision (BCBS) entwickelten regulatorischen Rahmen, um die Stabilität des globalen Bankensystems zu verbessern. Im Zuge dieser werden die von der FINMA als aufsichtsrechtliche «Richtlinien betreffend Mindestanforderungen bei Hypothekar-finanzierungen» sowie die «Richtlinien für die Prüfung, Bewertung und Abwicklung grundpfandgesicherter Kredite» angepasst.

Basel III schreibt unter anderem höhere Anforderungen an das Eigenkapital vor, führt Verschuldungsgrenzen ein und definiert strenge Liquiditätsstandards. Das Ziel ist es, die Banken zu stärken, das globale Finanzsystem stabiler zu machen und die Risiken zu verringern. (Bundesrat, 2024)

Die Mindestanforderungen regeln den Eigenkapitaleinsatz des Kreditnehmers und geben die Eckwerte für die Amortisation vor. Es besteht eine direkte Verbindung zur Eigenmittelverordnung (ERV) der Banken. Sind die Richtlinien erfüllt, erhält der entsprechende Kredit ein tieferes Risikogewicht. Hingegen beinhalten die Grundpfandrichtlinien qualitative Vorgaben für den bankinternen Ablauf der Hypothekarkreditgeschäfte insbesondere in Bezug auf die Kreditvergabe, die Kreditüberwachung sowie die Berichterstattung.

Die neuen Regelungen sind für die Mitglieder der Bank für Internationalen Zahlungsausgleich (BIZ) und somit auch für die Schweiz bindend. Der Bundesrat hat die finale Umsetzung per 01. Januar 2025 am 26. Juni 2024 zeitgleich mit der revidierten Eigenmittelverordnung des Bundesrats und den neuen FINMA-Verordnungen bestätigt.

Umsetzungspflichten: Herausforderungen für Banken

Mit der Einführung der finalen Regulierung stehen Schweizer Banken vor grundlegenden Veränderungen im Bereich der Hypothekarfinanzierung. (SBVg, 2024)

Ein zentrales Prinzip der Regelungen ist die vertiefte Anwendung des Niederstwertprinzips. Dies soll Überbewertungen verhindern und das Risiko von Kreditausfällen reduzieren. In Märkten mit stabilen oder steigenden Immobilienpreisen stellt dies weniger ein Problem dar, doch bei fallenden Preisen kann es die Kreditvergabe deutlich einschränken.

Zusätzlich wird eine präzisere und strukturierte Erhebung von Daten erforderlich. Insbesondere kleinere und mittelgrosse Banken müssen erheblich in IT-Systeme und Datenmanagement investieren, um die neuen Berechnungsmethoden der Risikogewichte und Eigenmittelunterlegung umzusetzen. Der Mehraufwand wird dabei auf einen hohen einstelligen Millionenbetrag geschätzt, was die Kostenstruktur der Banken belastet. (Avobis, 2024)

Weiter müssen Banken künftig die Profitabilität ihrer Kreditportfolios neu bewerten. Kredite mit erhöhten Risikogewichten werden mit höheren Margen versehen oder in ihrem Volumen reduziert. Umgekehrt könnten Kredite mit niedrigeren Risikogewichten und geringem Belehnungsgrad ausgeweitet werden. Diese Neuausrichtung beeinflusst das Angebot im Hypothekarmarkt und könnte je nach Nachfrage auch die Finanzierungskosten für Kunden erhöhen.

Um die kurzfristig höheren Kosten und den Anpassungsdruck zu bewältigen, setzen Banken auf eine Kombination aus Digitalisierung, Prozessoptimierung, Neuausrichtung des Hypothekarportfolios und Anpassung der Margenstrategien. Zukünftig wird der Fokus auf weniger risikoreiche Segmente gelegt, das Portfolio diversifiziert sowie die Wettbewerbsstrategie angepasst, um in einem streng regulierten Markt attraktive Konditionen bieten zu können.

Selbstgenutztes Wohneigentum: Einschränkungen für Kreditnehmer mit höherem Risiko

Die neuen Regulierungen üben einen direkten Einfluss auf die Neu- und Refinanzierung von selbstgenutztem Wohneigentum aus, auch wenn sich die die tatsächlichen Risiken der zugrundeliegenden Liegenschaft oder des Bauprojektes in sich nicht verändern.

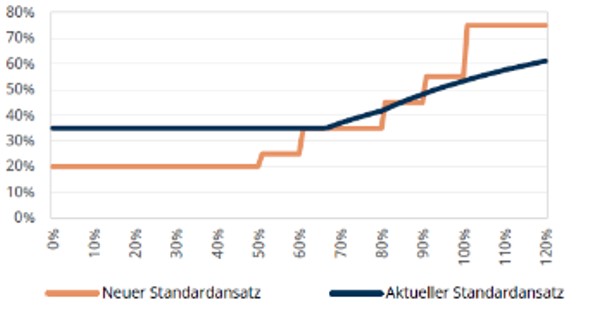

Im Rahmen von selbstgenutztem Wohneigentum sinken die Eigenmittelanforderungen der Banken und schaffen so Anreize deren Kreditvolumen zu erhöhen.

(Vertikale Achse stellt die Risikogewichte dar, horizontale Achse zeigt Belehnungswerte)

Finanzierungen von Wohneigentum sollten an Attraktivität gewinnen, aufgrund der tendenziell niedrigeren Eigenmittelanforderungen.

Die neuen Verordnungen sehen tendenziell niedrigere Risikogewichte für Bestandsbauten vor, während sie für Baukredite oder Kredite für Bauland weitgehend gleichbleibende Risikogewichte festlegen. Von diesen Vorteilen profitieren jedoch nur Hypothekarnehmer, welche von der Bank als erstklassiges Risiko eingestuft werden. Wer diese Einstufung nicht erfüllt, muss hingegen mit höheren Zinsen oder sogar einer Ablehnung der Finanzierung rechnen, da die Banken höhere Eigenkapitalanforderungen erfüllen müssen.

Trotz der gesunkenen Risikogewichtung dürften die Kosten für Hypothekarnehmer, selbst wenn sie als erstklassiges Risiko eingestuft werden, nur geringfügig oder gar nicht sinken. Der Grund dafür liegt vor allem in der Margenausweitung der Banken, wodurch die Vorteile der neuen Regelungen nicht vollständig an die Kunden weitergegeben werden. (MoneyPark, 2024) Zudem wird bei einer Refinanzierung eine mögliche Wertsteigerung der Immobilie weniger berücksichtigt, da die Frist zur Beibehaltung des ursprünglichen Belehnungswertes in der ERV von zwei auf fünf Jahre verlängert wurde.

Basel III und der Kauf von Renditeobjekten: Fokus Wohnimmobilien

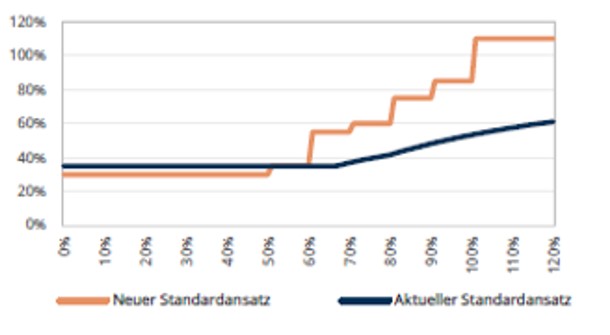

Burak Er von der Avobis Advisory AG geht davon aus, dass die Anpassungen vor allem bei höher belehnten Objekten mit einer Finanzierung von über 60% einen entscheidenden Einfluss haben werden. Aus Sicht der Banken dürfte bei höher belehnten Anlagen aufgrund der geringeren Rentabilität ein Kreditaufschlag erforderlich sein. Theoretisch dürften durch die Lockerung der Mindestanforderung eine Belehnung von bis zu 90% möglich sein.

Dies dürfte jedoch mit höheren Finanzierungskosten verbunden sein. Auch stellt sich die Frage, welche Banken eine solche Nachfrage effektiv befriedigen möchte. (Avobis, 2024)

(Vertikale Achse stellt die Risikogewichte dar, horizontale Achse zeigt Belehnungswerte)

Bei Wohnrenditeliegenschaften wird aufgrund der erhöhten Eigenmittelanforderungen ein Kreditrisikoaufschlag ab einer Belehnung von 60% erwartet.

Es wird ein Rückgang der Risk Weighted Assets (RWA) um 9% im Hypothekargeschäft prognostiziert, bedingt durch niedrigere Risikogewichte für selbstgenutzte Liegenschaften, während die für Wohnrenditeliegenschaften stark ansteigen.

Weiter werden bei Wohnrenditeliegenschaften die Risikogewichtungen mit einer Belehnung unter 60% neu von 30 % und nicht mehr wie bisher von 35 % angewendet. Bei Anlageobjekten mit einer höheren Belehnung steigt die Risikogewichtung jedoch erheblich an. Somit steigen die Eigenmittelanforderungen bei höher belehnten Wohnrenditeliegenschaften ebenfalls an, was wiederum zu höheren Finanzierungskosten führen dürfte. Somit steigen die Hürden durch strengere Bewertungen von Risiken wie Leerständen, Klumpenrisiken und potenziellen Wertverlusten. (Avobis, 2024)

Im Gegenzug profitieren die Besitzer von Wohnrenditeimmobilien wieder von den gleichen Amortisationsvorgaben wie vor der 2019 eingeführten Verschärfung für Renditeobjekte.

Neuausrichtung: Die Zukunft des Hypothekarmarkts

Das Ziel ist es das Bankensystem sicherer und stabiler zu machen. Dies betrifft jedoch nicht nur die Banken, sondern hat auch direkte Auswirkungen auf den Hypothekarmarkt und die Immobilienwirtschaft. Insbesondere die höheren Eigenkapitalanforderungen und Risikogewichtszuschläge werden die Kreditvergabe und die Finanzierungskosten beeinflussen.

Die stärkere Differenzierung bei der Hypothekarvergabe wird bei Krediten mit höherem Risikogewicht spürbar, da diese mit höheren Eigenmittelanforderungen verbunden sind. Für Investoren wird es daher schwieriger, Finanzierungen zu erhalten, was potenziell zu weniger Transaktionen führen könnte. Insbesondere der Markt für Renditeobjekte ist betroffen, da die Risikobereitschaft deutlich reduziert wird. Die Kombination aus steigenden Margen, strengeren Vorschriften und einem eingeschränktem Wettbewerb erschwert kostengünstige Kredite für Akquisitionen und Neubauprojekte. Dies kann eine weitere Verlangsamung des Bau- und Immobilienmarkts nach sich ziehen – ein kritischer Faktor in einem Land mit hoher Nachfrage nach Wohnraum.

Somit werden alternative Finanzierungsformen wie Nachrangs-, Zwischen- und Mezzanine-Finanzierungen immer wichtiger. Auch institutionelle Anleger wie Pensionskassen und Versicherungen könnten als alternative Hypothekaranbieter profitieren, da sie nicht den gleichen Refinanzierungsgrundlagen wie die Banken unterliegen.

Die Attraktivität von Hypothekargeschäften wird je nach Eigenmittelanforderung variieren. (Avobis, 2024) Kredite mit gesenkten Risikogewichten, wie bei gering belehnten Wohnliegenschaften, steigern die Eigenkapitalrendite, während diejenigen mit höheren Risikogewichten, etwa bei Baufinanzierungen, die Rentabilität senken. Dies führt zur Stabilisierung des Marktes für selbstgenutztes Wohneigentum, während der Markt für Renditeobjekte tendenziell weniger liquide wird, was wiederum eine Neuausrichtung des Portfolios der Hypothekargeber nach sich ziehen wird. Um die Zielrendite auf das Eigenkapital zu erreichen, könnten Banken ihre Margen bei risikoreichen Geschäften noch weiter erhöhen oder deren Volumen reduzieren.

Die Schweizerische Bankiervereinigung hat sich kritisch zur geplanten Umsetzung geäussert. Sie warnt vor den weitreichenden Folgen, insbesondere für den Immobilienmarkt und die Vergabe von Hypothekarkrediten. Ein zentraler Kritikpunkt ist die Einführung deutlich erhöhter Risikogewichts-Zuschläge für vermietete Wohnimmobilien. (SBVg, 2024) Die dadurch entstehenden Mehrkosten könnten sich auf die Mietpreise auswirken. Somit besteht die Gefahr den Markt für Mietwohnliegenschaften erheblich unter Druck zu setzen.

Basel-III wird das Finanzsystem in der Schweiz langfristig stabilisieren mit dem Risiko, die Wettbewerbsfähigkeit des Schweizer Bankensektors im internationalen Vergleich zu beeinträchtigen. Die frühzeitige Umsetzung in der Schweiz könnte zu einer Marktverzerrung führen, die den einheimischen Immobiliensektor im Vergleich zu anderen Ländern, wie der EU oder den USA, benachteiligt.

Für die Immobilienbranche ist es wichtig, sich frühzeitig auf diese Veränderungen einzustellen, um von den neuen Rahmenbedingungen zu profitieren. Die Anpassung wird zu einer differenzierten Marktlandschaft führen, in der Banken stärker auf die Bonität der Kreditnehmer und das Risiko der Kredite achten werden. (Avobis, 2024)

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Prof. Dr. Daniel Steffen vom IFZ Ihre Fragen.

Lesen Sie hier die kürzlich veröffentlichten Blogbeiträge:

Preisgünstiger Wohnraum: Zwischen Markt und Förderung

Wohnen im Alter: Eine empirische Untersuchung der Wohnsituation und -mobilität älterer Menschen in der Schweiz

Soziale Nachhaltigkeit in der Immobilienwirtschaft

Wohnraum neu gedacht: Chancen und Herausforderungen der Umnutzung

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.