16. März 2020

E-Commerce: Ein Trend mit unentdeckten Potenzialen in der Immobilienbranche

Die Verdoppelung der Umsätze im Onlinehandel wird bereits in den nächsten drei bis vier Jahren erwartet. Lebendige Diskussionen zur wirtschaftlichen Entwicklung im Detailhandel fokussieren zunehmend auf die negativen Auswirkungen des Wandels. Um langfristig erfolgreich zu bleiben, müssen vor allem Fashion- und Elektronikhändler sowie Immobilieneigentümer und Investoren die Vorteile des E-Commerce erkennen und sich den Kundenbedürfnissen anpassen.

Rolf Iten; Daniel Jöhl

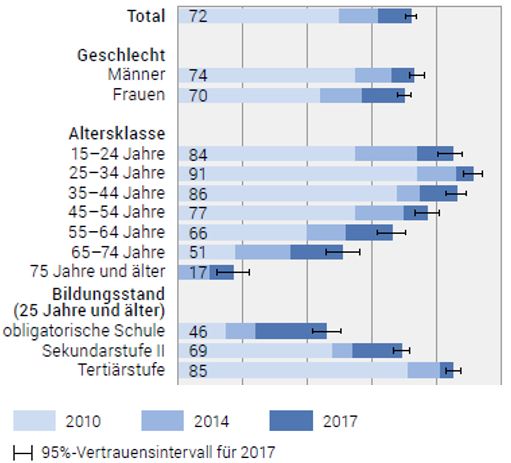

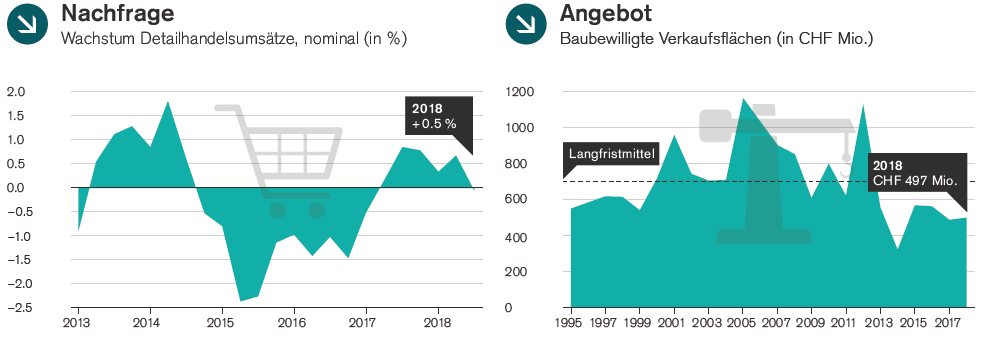

Das Kaufverhalten der Konsumenten hat sich mit der Digitalisierung stark gewandelt. Mit der technologischen Entwicklung gewinnt der Onlinehandel auch in der Schweiz zunehmend an Bedeutung. Innerhalb des Detailhandelsvolumens von CHF 91 Milliarden liegt gemäss CBRE (Coldwell Banker Richard Ellis) (2018/2019b, S. 6) die Onlinedurchdringung in der Schweiz bei 10%. Im Jahr 2018 stagnierten die Detailhandelsumsätze (S. 7). Bei näherer Betrachtung legte der Onlinehandel um 10% zu, während der stationäre Handel mit Umsatzrückgängen zu kämpfen hatte (S. 6). Was sind die Gründe für diese Entwicklung? Die Konsumenten können online einfacher Preisvergleiche anstellen und örtlich unabhängig von einem breiteren Angebot profitieren. Als weitere Vorteile wird die Heimlieferoption und das 24h-Bestellangebot genannt (Y&R Wunderman, 2019, S. 7). Beachtlich ist, dass heute 35% der Digital Natives einmal pro Woche online einkaufen. Obschon der Onlineanteil bei den älteren Generationen weniger ausgeprägt ist, wird sich das Onlinevolumen mit der demografischen Alterung erhöhen (Bundesamt für Statistik, 2018, S. 1). Bei den bis 44 Jahre alten Personen beträgt der Bevölkerungsanteil, die Onlinekäufe tätigen, bereits 90%. Mit steigendem Alter nehmen die prozentuellen Anteile bis auf 17% markant ab.

Der Studienleiter Prof. Ralf Wölfle von der Fachhochschule Nordwestschweiz kommt in der Medienmitteilung zum E-Commerce Report Schweiz 2019 (Fachhochschule Nordwestschweiz FHNW, 2019) zur Schlussfolgerung: „In Zukunft bestimmen nicht die Hersteller, was gekauft wird, sondern die Kunden, was die Distribution ihnen liefern soll“. Für den stationären Handel bedeutet dies zweierlei. Einerseits muss die Produktpalette auf das Kundenbedürfnis neu ausgerichtet werden. Andererseits muss sich der stationäre Handel die Digitalisierung mit einem erweiterten Vertriebskonzept zu Nutze machen. Das Schlüsselwort heisst Omni-Channel. Dabei wird kanalübergreifend das Geschäftsmodell fokussierter auf die Kundenbedürfnisse ausgerichtet. Laut der Studie hat der stationäre Handel es versäumt, das verfügbare Angebot und die Dienstleistung entsprechend auszurichten. Mit rückläufigen Umsätzen im stationären Handel wird die Nachfrage nach Verkaufsflächen sinken. Obwohl heute 30% weniger Verkaufsfläche erstellt werden, konnte die Nachfrage gemäss Credit Suisse AG (2019, S. 48) nach Verkaufsflächen nicht erhöht werden, was auf die noch stärker gesunkenen Nachfrage nach solchen Flächen zurückzuführen ist. Zusätzlich musste festgestellt werden, dass die Mietpreise für klassische Verkaufsflächen seit Jahren sinken und somit den Marktwert von Retailliegenschaften negativ beeinflussen.

Potenziale zur Umnutzung frühzeitig erkennen und ausschöpfen

Vermag also der Onlinehandel die freistehenden Verkaufsflächen in den Städten komplett zu kompensieren? Um dieser Frage gerecht zu werden, gehen die Autoren auf die typischen Standorteigenschaften von Logistikimmobilien ein. Die Logistikdienstleister suchen idealerweise die Nähe zu den Ballungsräumen mit Autobahnanknüpfung oder Gleisanschlüssen. Grund dafür sieht die Credit Suisse Asset Management (Schweiz) AG (2018, S. 12) in der optimalen Verteilmöglichkeit binnen 24 Stunden. Laut Maurice Weber (W+P Weber und Partner AG) rücken Feinverteiler näher an die City. Durch geschickte Kooperation mit Paket- und Transportdienstleistern kann die Brücke vom zentralen Verteiler bis zur Innenstadt geschlagen werden. Von diesem Potenzial profitieren die leerstehenden Verkaufsflächen, die zukünftig in Abholstationen umgenutzt werden können. Die dafür benötigten Nutzflächen sind jedoch viel kleiner als der heutige Leerstand von Verkaufsflächen in den Stadtzentren. Sollte sich der Kundenwunsch nach kürzeren Lieferfristen akzentuieren, dann müsste nach Meinung der GfK Switzerland AG und VSV (2019, S. 25) die Logistikkapazität bis im Jahr 2022 verdoppelt werden.

Knappes Angebot mit attraktiven Renditen lockt Investoren an

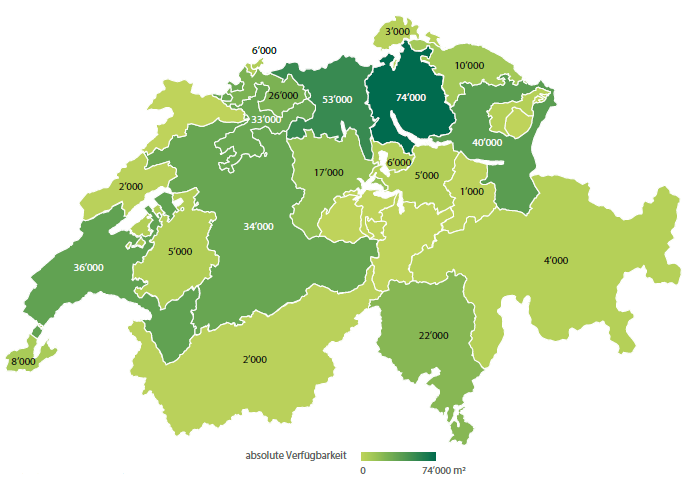

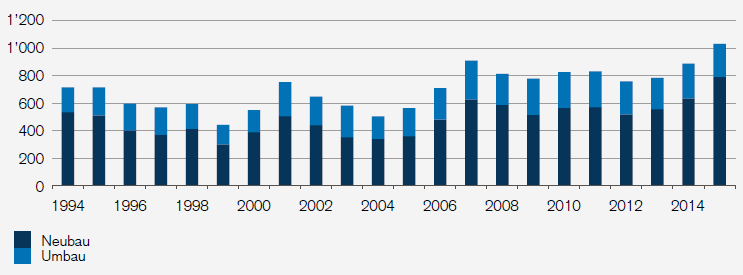

Bei Logistikimmobilien liegt die Leerstandsquote in der Schweiz bei tiefen 1.6% (CBRE, 2018/2019a, S. 4). Ebenfalls wird aufgrund der geografischen Verteilung der zur Verfügung stehenden Flächen ersichtlich, dass an Standorten mit hoher Bevölkerungsdichte die benötigten Flächen nicht verfügbar sind. Mitunter ein Grund des limitierten Flächenangebots sind bau- und zonenrechtliche Rahmenbedingungen. Mittelfristig erwartet hingegen die Credit Suisse Asset Management (Schweiz) AG (2018, S. 13) höhere Bauinvestitionen in Logistikflächen. Die attraktiven Mietrenditen von 6 bis 7% locken Investoren an.

In der Schweiz sind 60% der Logistikimmobilien in der Hand von Eigennutzern – sprich Logistikexperten. In Deutschland ist die Quote bereits auf 40% gesunken. Die schweizweite Angebotsausweitung von Logistikflächen ist unerlässlich für die zukünftige Entwicklung (CBRE, 2018/2019a, S. 2). Nach Schätzungen von Prologis, als weltgrösster Eigentümer von Logistikimmobilien entspricht der Schweizer Flächenbedarf aktuell rund 100 Fussballfeldern oder 710‘000 m2. Mit jeder Umsatzmilliarde, die in der Schweiz hinzukommt, müssen die Kapazitäten um 10 Fussballfelder erweitert werden (Credit Suisse Asset Management (Schweiz) AG, 2018, S. 8). Zu diesem Ergebnis kamen auch die Studienverfasser GfK Switzerland AG und VSV (2019, S. 25) , welche einer Verdoppelung der Logistikkapazitäten bis zum Jahr 2020 erwarten. Die städtischen Bodenpreise sind deutlich teurer und der Platzbedarf in Zentren nicht gegeben. Anders ist die Situation in ländlicheren Gebieten. Mit dem Urbanisierungstrend erwartet Heinemann, G. (2017, S. 22) in Deutschland, dass jeder zehnte Laden an B- oder C-Lagen schliessen muss. Hier wird es schwer, die freiwerdenden Retailflächen in der Schweiz neu zu bespielen. Es fehlen die hohen Fussgängerfrequenzen, das tiefere Produktangebot sowie das emotionale Shoppingerlebnis.

Fünf Erfolgsfaktoren für Shopping-Center

Laut Heinemann, G. (2017, S. 27) macht der Trend auch vor Shopping-Centern keinen Halt. Gemäss Einschätzung von Engeli (Interview, 15. Oktober 2019) werden Shopping-Center nur überleben können, wenn

- das Einkaufserlebnis in einem Shopping-Center erhöht wird (z.B. Events und Kino & Entertainment).

- die Laden-Öffnungszeiten gerade an den Wochenenden verlängert werden.

- neue Konzepte wie z.B. Food/Convenience/Labels/Beauty/Health nebeneinander aufgereiht werden.

- die Waren bequem ins Auto befördert oder direkt nach Hause geliefert werden können.

- die Erreichbarkeit mit dem öffentlichen Verkehr gewährleistet ist.

Wenn das Internet zum Schaufenster wird – mit Blick in die Zukunft

Laut Befragung von 563 Personen informieren sich 50.3% zuerst im Internet, kaufen dann aber stationär. Umgekehrt lassen sich lediglich 23.5% der Leute vor Ort beraten und kaufen dann online (GfK Switzerland AG & VSV, 2019, S. 19). „Der stationäre Handel wird in allen untersuchten Branchen weiterhin eine wichtige Rolle spielen“ schrieb Atzberger, et al. (2019, S. 7) im Bericht „Trends im Handel 2025“, wonach drei Viertel der Befragten den direkten und persönlichen Service im Laden auch zukünftig schätzen und als sehr wichtig erachten (S. 9). Fach- und Baumärkte können ihre Daseinsberechtigung untermauern, da ihr Produktsortiment mit einer Beratung und kundenorientierten Expertise verknüpft ist, erklärt Engeli (Interview, 15. Oktober 2019). Daher ist es für den traditionellen Retailhandel notwendig, die bestehenden Ladenformate zu entwickeln und die Kundenbindung zu erhöhen. Eine Chance stellt z.B. eine Kooperation mit Amazon dar, wenn man den Onlinekonkurrent zum Partner macht. Das Umsatzwachstum mit Kooperationsplattformen (marketplace) hat sich überdurchschnittlich gut entwickelt. „Der stationäre Handel an sich ist kein Auslaufmodell – nur in der bestehenden Form“

Ausblick

Die Autoren gehen davon aus, dass sich der strukturelle Wandel im Konsumverhalten mit dem E-Commerce akzentuiert. Wie geht ein Immobilien-Investor mit den gewonnen Erkenntnisse um? Gemäss Engeli (Interview, 15. Oktober 2019) ist ersichtlich, dass die Umsätze im Onlinehandel stark steigen und gleichzeitig der stationäre Handel mit Umsatzverlusten zu kämpfen hat. Auf die Immobilienwelt übertragen heisst dies, dass die Logistik ausgebaut werden muss und die Verkaufsflächen weniger nachgefragt werden, beziehungsweise in diesem Bereich mit Mietzinssenkungen zu rechnen ist. Da jedoch insbesondere bei der Logistik die Feinverteilung (letzte Meile) zum Schlüsselelement geworden ist, bestehen für innerstädtische Verkaufsflächen neue Chancen. Insbesondere die schlecht frequentierten Lagen (oftmals in Bürogegenden) könnten für die Feinverteilung umgenutzt werden. Ebenfalls kommen laufend neue Produktanbieter in den Markt, die gut frequentierten Retailflächen als Ausstellungsräume nutzen. Gleichzeitig schaffen neue Investoren genügend Logistikkapazitäten, um die rasant steigenden Onlinevolumen bewerkstelligen zu können. Die Angebotsausweitung an Logistikflächen an peripheren Lagen wird zu Lasten der Eigentümerrendite sein. Am meisten treffen wird es Retailflächen an schlechten Lagen oder mit einem nicht mehr zeitgemässen Marketing- und Produktkonzept.

Dieser Beitrag ist während eines Projektes der Studierenden des MAS Immobilienmanagement entstanden.

Wollen auch Sie nächstes Jahr dabei sein?

Erfahren Sie mehr an einer unserer Infoveranstaltungen in Zürich und Rotkreuz.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Quellen:

Atzberger, M., Brodski, O., Frigge, D., Gerling, M., Hofacker, L., Horbert, C., et al. (2019). Trend im Handel 2025.

Bundesamt für Statistik. (2018). E-Commerce in der Schweiz 2010–2017.

CBRE. (2018/2019a). Logistik und Lagermarkt Schweiz.

CBRE. (2018/2019b). Retail Switzerland – High Street.

Credit Suisse AG & Fuhrer & Hotz. (2019). Retail Outlook 2019.

Credit Suisse AG. (2019). Schweizer Immobilienmarkt 2019.

Credit Suisse Asset Management (Schweiz) AG. (2018). Logistikimmobilienreport 2018.

Engeli, G. (15. 10 2019). Head Real Estate Portfolio Management, Swiss Life Asset Management AG. (D. Jöhl, Interviewer)

Fachhochschule Nordwestschweiz FHNW. (2019). E-Commerce Report Schweiz 2019.

GfK Switzerland AG & VSV. (2019). Online- und Versandhandelsmarkt Schweiz 2018.

Heinemann, G. (2017). Herausforderung des stationären Handels. Wiesbaden: Springer Gabler.

PricewaterhouseCoopers AG. (2016). Store 4.0 – Zukunft des stationären Handels.

Wüest Partner. (2018). Bewertung von Retail Real Estate.

Y&R Wunderman. (2019). E-Commerce Studie 2019.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.