25. Mai 2022

Wie resilient bleibt der Wohnungsmarkt? Teil 2: Entwicklung von Mieten und Nebenkosten

Die Energieteuerung wird Schweizer Bruttomieten über die Nebenkosten dieses Jahr um bis zu 5.5% erhöhen. Die Streuung über die Haushalte ist gross. Entscheidende Parameter sind Energieeffizienz und Haushaltsgrösse. Je nach Effizienz entsteht unter sonst vergleichbaren Bedingungen eine Bandbreite von 70% beim derzeitigen Ölpreis. In Regionen mit grossem Neubauangebot werden die Angebotsmieten von alten und ineffizienten Häusern mit fossilen Energieträgern weiter unter Druck geraten.

Von Christian Kraft und Daniel Steffen

Zusammenfassung: Entwicklung von Mieten und Nebenkosten

In laufenden Verträgen werden folgende Aufschläge zukünftig die Nettomiete beeinflussen: 40% der Inflation, allgemeine Kostensteigerungen (i.d.R. 0.5% p.a.) und 3%, wenn der hypothekarische Referenzinnsatz von 1.25% auf 1.5% steigt. Dies wird nicht vor Ende 2023 erfolgen. Bis dahin wird der Referenzzinssatz systembedingt weder steigen, noch sinken.

Die aktuellen Entwicklungen werden somit zu einer finanziellen Zusatzbelastung der Haushalte führen. Die Belastungen sind jedoch erstens geringer, als die hohen Werte der Material- und Energiepreisteuerung vermuten lassen. Zweitens erfolgen Sie zeitlich verzögert und versetzt und dürften somit bei gleichzeitigem Wirtschaftswachstum tragbar sein. Drittens mahnen die starken Schwankungen der Rohstoffpreise alle involvierten Parteien zur Ressourceneffizienz und zur Abkehr von fossilen Energieträgern.

Erkenntnisse im Detail

Die aktuelle Material- und Energiepreisinflation dürfte die Erstellung von typischen Mehrfamilienhäusern im laufenden Jahr um mindestens 6% verteuern (siehe Blog vom 17. Mai 2022). Zusätzlich werden die Bruttomieten direkt mit höheren Energiekosten belastet, sofern mit fossilen Energieträgern geheizt wird.

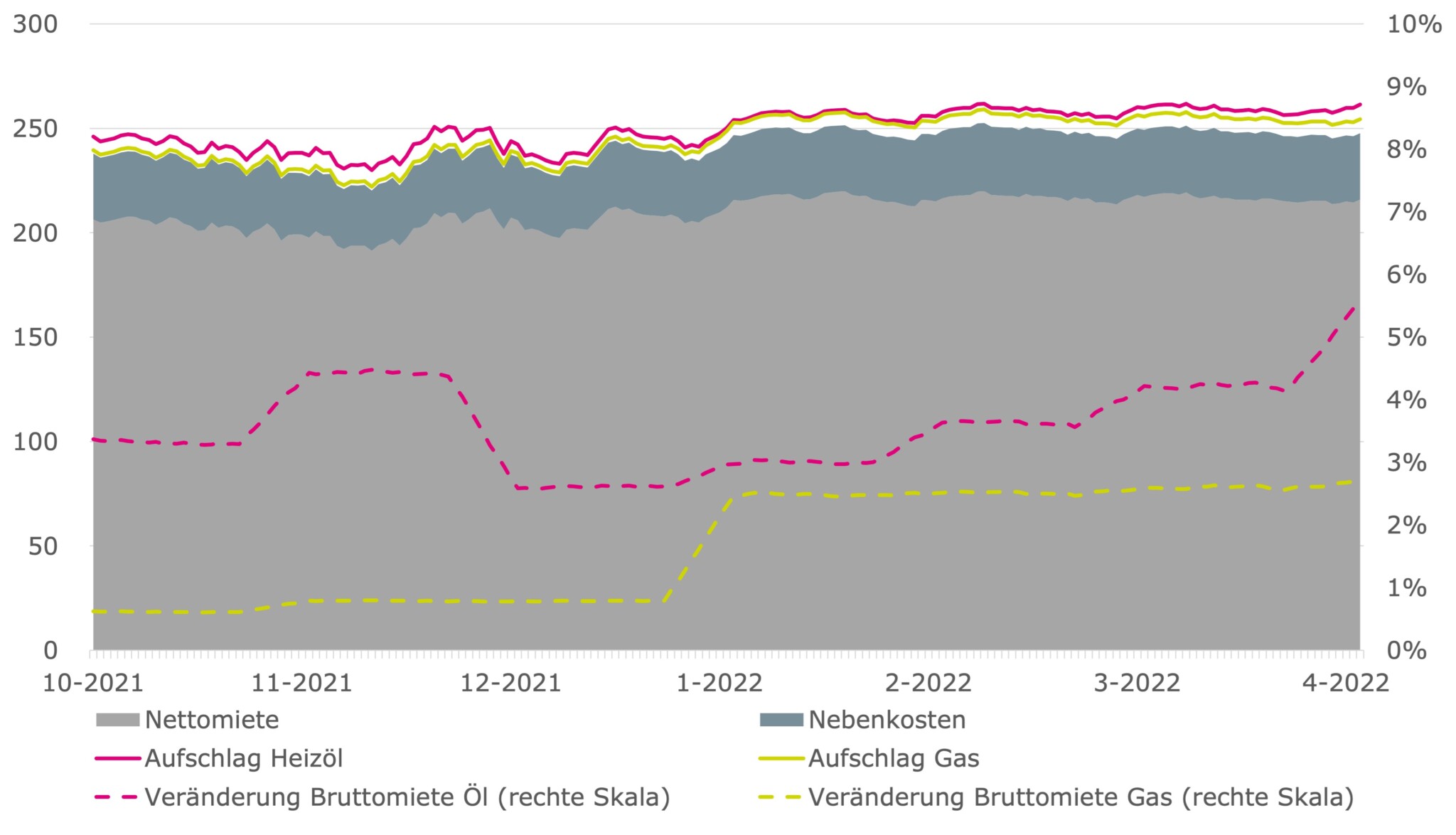

Abbildung 1 verdeutlicht den direkten Effekt der Energiepreise von Heizöl und Gas auf die Nebenkosten und damit auch auf die Bruttomiete. Dargestellt sind faktische Nettoangebotsmieten und Nebenkosten des vierten Quartals 2021 und des ersten Quartals 2022 von GeoMap/Real Estate Pilot. Die im Vorjahresvergleich höheren Energiekosten erzeugen einen Aufschlag, sobald die Energiequelle zum aktuellen Preis bezogen werden muss. Durch diesen Energiepreisaufschlag steigt die Bruttomiete im Vergleich zum Vorjahr aktuell um 5.5% bei Verwendung einer Ölheizung und um 2.7% im Falle einer Gasheizung.

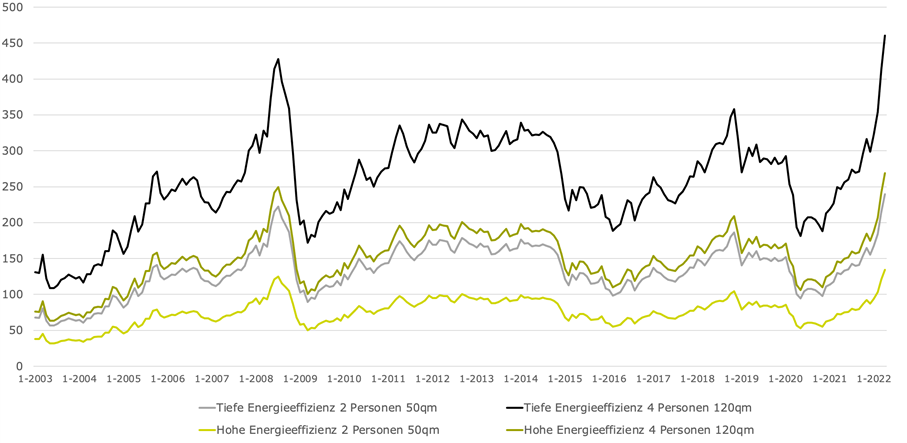

Je nach Haushalt, Wohnungsgrösse und Energieeffizienz des Gebäudes fallen die Belastungen unterschiedlich aus. Die Streuung um den Mittelwert von 5.5% Aufschlag durch eine Ölheizung ist entsprechend gross. Abbildung 2 verdeutlicht diese Unterschiede mit Schätzwerten für Akontozahlungen. So muss eine vierköpfige Familie in einer Wohnung mit tiefer Energieeffizienz aktuell mit CHF 190 pro Monat oder 70% mehr für Heizung und Warmwasser rechnen als eine Familie auf gleicher Fläche mit hoher Energieeffizienz.

In Regionen mit grossem Neubauangebot werden die Angebotsmieten von alten und ineffizienten Häusern mit fossilen Energieträgern dadurch weiter unter Druck geraten. In liquiden Regionen könnten diese Abschläge der energetischen Sanierung weiter Vorschub leisten. Aber auch an nachfragestarken, urbanen Standorten dürften Mietende die Energiesysteme ihrer Häuser zunehmend hinterfragen. Die starken Schwankungen der Rohstoffpreise mahnen insgesamt alle involvierten Parteien zur Ressourceneffizienz und zur Abkehr von fossilen Energieträgern.

In laufenden Verträgen wird sich die Teuerung ab 2023 auswirken. Vermieter können 40% der Inflation, allgemeine Kostensteigerungen (i.d.R. 0.5% p.a.) und Veränderungen der Fremdkapitalkosten, gemessen am hypothekarischen Referenzzinssatz (3% bei Anstieg von 1.25% auf 1.5%) auf die laufenden Mieten überwälzen. Welche Anstiege daraus in den kommenden Jahren resultieren, hängt erstens davon ab, wie hartnäckig und dynamisch die aktuellen Entwicklungen weiterhin sind. Zweitens sind diese Überwälzungen nicht unabhängig von den lokalen Mietmärkten. Die Überwälzung muss marktgerecht sein und das lokale Mietzinsgefüge berücksichtigen.

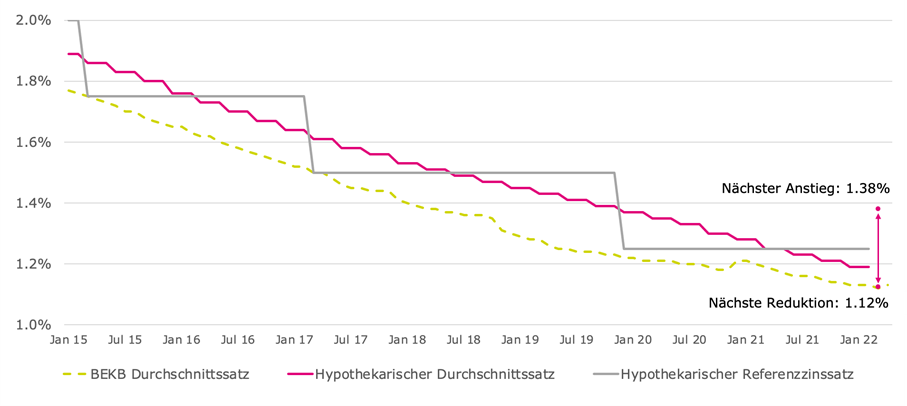

Trotz dieser Mittelfristigen Unsicherheit ist eines sicher: Der hypothekarische Referenzzinssatz wird in naher Zukunft weder steigen, noch sinken. Abbildung 3 veranschaulicht den faktischen hypothekarischen Durchschnittsatz als volumengewichteter Mittelwert aller inländisch laufenden Hypotheken. Aus der Rundung dieses Wertes entsteht der hypothekarische Referenzzinnsatz, der immer drei Monate nach der letzten Erhebung des Durchschnittsatzes veröffentlicht wird. Zum Vergleich ist der analoge Durchschnittsatz der Berner Kantonalbank abgebildet. Dieser wird monatlich publiziert und dient als grobe Richtschnur für die aktuelle Entwicklung.

Der hypothekarische Referenzzinssatz liegt heute bei 1.25%. Dieser Wert wurde im März kommuniziert und basiert auf der Erhebung von 1.19% im Dezember 2021. Um auf 1% reduziert zu werden, müsste der Durchschnittssatz auf 1.12% sinken. Für eine Erhöhung auf 1.5%, was Vermieter berechtigt, die Nettomiete um 3% anzuheben, müsste der Durchschnittssatz auf 1.38% ansteigen.

Beides ist in naher Zukunft sehr unwahrscheinlich. Der Wert reagiert systembedingt sehr träge (volumengewichtetest Mittel mit vielen Festhypotheken). Der jetzige Anstieg der Festhypotheken wird den Abwärtstrend stoppen. Dann muss der Wert um 19 Basispunkte auf 1.38% ansteigen. Das entspricht dem Niveau von vor zweieinhalb Jahren. Für einen Anstieg Ende 2023 müssten die verteuerten Hypotheken jetzt unmittelbar in die Erhebung einfliessen und den Durchschnittsatz ab jetzt um einen Basispunkt pro Monat steigen lassen. Das erscheint aufgrund der vielen langfristig fixierten und günstigen Hypotheken im Sample als sehr unwahrscheinlich.

Die aktuellen Entwicklungen werden somit zu einer finanziellen Zusatzbelastung der Haushalte führen. Die Belastungen sind jedoch erstens geringer, als die hohen Werte der Material- und Energiepreisteuerung vermuten lassen. Zweitens erfolgen Sie zeitlich verzögert und versetzt und dürften somit in bei gleichzeitigem Wirtschaftswachstum tragbar sein. Drittens mahnen die starken Schwankungen der Rohstoffpreise alle involvierten Parteien zur Ressourceneffizienz und zur Abkehr von fossilen Energieträgern.

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.