11. Mai 2026

Trotz internationaler Chancen: Schweizer Immobilien bleiben Anker der Pensionskassen

Internationale Immobilienmärkte zeigen nach der Korrekturphase wieder zunehmende Aktivität und grenzüberschreitende Immobilieninvestitionen ziehen global wieder an. Für Schweizer Pensionskassen bleibt der Anteil an Auslandimmobilien dennoch gering: Historisch war er stets untergeordnet und wird trotz vorhandener Diversifikationsmöglichkeiten heute mehrheitlich stabil gehalten oder sogar reduziert. Der starke Schweizer Franken und die aktuell hohen Kosten der Währungsabsicherung begrenzen kurz- bis mittelfristig den Renditevorteil im Ausland wesentlich, sodass der heimische Immobilienmarkt weiterhin das stabile Fundament der Portfolios bildet.

Ein Artikel von: Luca Petta und Marc Schöpfer

Schweizer Immobilienmarkt im internationalen Vergleich weniger dynamisch

Der Schweizer Immobilienmarkt bleibt stabil, wirkt im internationalen Vergleich jedoch renditeseitig weniger dynamisch und deutlich weniger liquide. Während globale Kernmärkte nach dem Zinsanstieg wieder an Momentum gewinnen, bleibt die Schweiz ein defensiver und niedrig verzinster Anlagehafen.

Das Transaktionsvolumen zeigt die Unterschiede klar: Die Schweiz erreichte 2025 rund EUR 5 Mrd., während einzelne europäische Länder wie Grossbritannien auf bis zu EUR 60 Mrd. kamen (PwC, 2025). Parallel dazu bewegt sich 2024 der Schweizer Total Return mit 4.3 Prozent, davon 3.3 Prozent Cash Return, im moderaten Bereich (Wüest Partner, 2025). Deutlich höher fallen 2025 die Transaction Yields (Cash Return) in internationalen Metropolen aus: London 5.25 Prozent, Paris 4.6 Prozent und zentrale deutsche Städte 4.8 Prozent (MSCI, 2025). Besonders dynamisch präsentiert sich Asien: Der AC Asia Pac IMI Core Real Estate Index weist ein YTD-Wachstum von 20.6 Prozent aus (MSCI, 2025).

Auch bei der Marktliquidität öffnet sich die Schere. Die hohe Umschlagshäufigkeit globaler Immobilienmärkte wird in der folgenden Abbildung sichtbar, welche zeigt, dass asiatische und europäische Märkte ein deutlich höheres Transaktionsvolumen pro Bestand aufweisen als die Schweiz.

Abb. 1: Quelle: MSCI Real Estate Market Size Report, Juli 2025. © MSCI Inc.

Bei den Büroleerständen zeigt sich dasselbe Muster: Während die Schweiz weiterhin im Bereich von 4–5 Prozent liegt (JLL, 2025), verzeichnen internationale Märkte höhere strukturelle Vakanzen, etwa 15–35 Prozent in den USA und rund 8–11 Prozent in vielen europäischen Grossstädten (JLL, 2025). Auch die Mietniveaus unterstreichen die Spreizung: In globalen Toplagen wie London oder Hongkong liegen Spitzenmieten umgerechnet weit über jenen in Zürich (BNP Paribas Real Estate, 2025).

Kleiner Anteil, grosser Wandel bei internationalen Immobilienanlagen

Internationale Immobilienanlagen machen heute rund 9 Prozent des gesamten Immobilienvermögens der Schweizer Pensionskassen aus. Ihr Anteil am Gesamtvermögen ist in den vergangenen Jahren leicht gestiegen – von etwa 1,7 Prozent im Jahr 2015 auf 2,3 Prozent im Jahr 2024 (Swisscanto, 2025). Während sich die quantitativen Veränderungen moderat entwickeln, zeigen die Geschäftsberichte der Anlagestiftungen, dass sich Struktur und Ausrichtung internationaler Immobilienanlagen deutlich wandeln.

Ein besonders prägnantes Beispiel liefert die AFIAA Anlagestiftung. Im Geschäftsbericht 2014/15 war das Portfolio klar von direkt gehaltenen Büroimmobilien an internationalen Standorten geprägt; über 80 Prozent der Nutzungsarten entfielen auf das Bürosegment (AFIAA, 2014/15). Im aktuellen Bericht 2023/24 zeigt sich ein anderes Bild: Büro bleibt zwar dominierend, doch wurde das Spektrum durch indirekte Strategien ergänzt, die auch Logistik-, Wohn- und Mixed-Use-Immobilien einschliessen (AFIAA, 2023/24).

Auffällig ist zudem, dass internationale Immobilienanlagen institutioneller Anleger heute praktisch ausschliesslich über indirekte Vehikel wie Anlagestiftungen und spezialisierte Fondsstrukturen erfolgen, da direkte Auslandsengagements operativ kaum mehr effizient umsetzbar sind.

Auch Pensionskassen, die über Anlagestiftungen investieren, spiegeln diese Entwicklung wider. Die Asga Pensionskasse etwa hält ihre internationalen Anlagen vollständig indirekt und baut ihren Auslandsanteil schrittweise aus (Asga, 2024). Besonders deutlich ist die Entwicklung bei der BVK: 2007 lag der Marktwert der internationalen Immobilienanlagen bei rund 318 Millionen CHF (BVK, 2007). Bis 2024 wuchs dieses Engagement auf rund 1,55 Milliarden CHF an und wird heute vollständig über mehrere spezialisierte, global ausgerichtete Fondsstrukturen umgesetzt (BVK, 2024).

Allgemein lässt sich erkennen, dass internationale Engagements institutioneller Anleger weniger durch ihren Umfang als durch ihre qualitative Weiterentwicklung geprägt sind: Die Portfolios werden thematisch präziser ausgerichtet.

Keine einheitliche geografische Entwicklung im Auslandsgeschäft

Die geografische Gewichtung internationaler Immobilienanlagen hat sich in den letzten zehn Jahren unterschiedlich entwickelt. Während einzelne Anlagestiftungen ihre Portfolios breiter aufstellen, zeigen andere eine bemerkenswerte Stabilität in der regionalen Ausrichtung.

Bei der AFIAA ist diese Entwicklung deutlich sichtbar. 2014/15 dominierte Europa mit rund 60 Prozent die Anlagegruppe AFIAA Global, während Nordamerika und Asien-Pazifik deutlich geringer gewichtet waren (AFIAA, 2014/2015). 2023/24 zeigt sich ein ausgewogeneres Bild: Europa macht noch 57 Prozent aus, Nordamerika rund 23 Prozent und Asien/Ozeanien inzwischen 20 Prozent (AFIAA, 2023/2024). Die Allokation entwickelte sich damit von einer europazentrierten zu einer global diversifizierten Struktur.

Anders bei Swisscanto: Die Anlagegruppe «Immobilien Ausland» ist sowohl 2020/21 als auch 2024/25 klar auf Nordamerika ausgerichtet, das jeweils über die Hälfte des Portfolios ausmacht (Swisscanto, 2021; Swisscanto, 2025). Diese Grundstruktur veränderte sich nur moderat. Der Nordamerika-Anteil nahm leicht zu, während Asien/Pazifik und Europa etwas an Gewicht verloren. Auffällig ist die stärkere Gewichtung Grossbritanniens im aktuellen Portfolio. Im Vergleich zur Benchmark bleibt Swisscanto in beiden Berichtsjahren in Nordamerika deutlich untergewichtet, während Europa und Grossbritannien übergewichtet sind.

Auch neuere Anlagestiftungen bestätigen dieses Muster. Die Testina Anlagestiftung weist 2024 eine globale Verteilung mit Schwerpunkten in den USA und Europa sowie substanzieller Beimischung des asiatisch-pazifischen Raums aus (Testina, 2024). Die Zürich Anlagestiftung zeigt ebenfalls eine starke Gewichtung Europas und Nordamerikas, wobei der US-Markt zentral ist (Zürich Anlagestiftung, 2024).

Insgesamt zeigt sich, dass die geografische Struktur nicht durch einheitliche Verschiebungen geprägt ist. Während Anbieter wie AFIAA ihre Portfolios schrittweise globaler ausrichten, verfolgen andere wie Swisscanto eine stabile Regionalstrategie.

Diversifikation und höhere Immobilienrenditen als Chance

Internationale Immobilieninvestitionen werden primär aus Diversifikations- und Renditeüberlegungen getätigt. Sie ermöglichen institutionellen Anlegern den Zugang zu liquideren Märkten und zu Renditequellen, die über das im Inland verfügbare Spektrum hinausgehen.

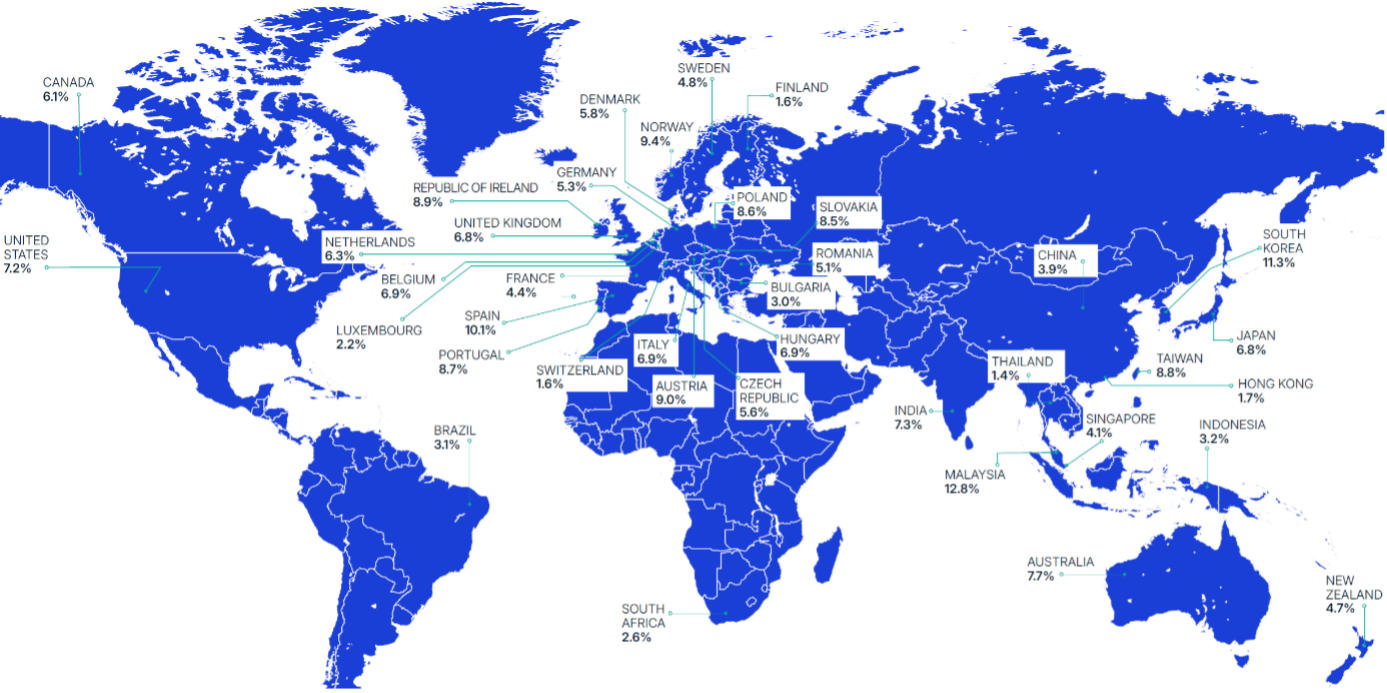

Ein wesentlicher Unterschied zeigt sich in der Marktliquidität. Gemäss dem MSCI Real Estate Market Size Report wurden in der Schweiz im Jahr 2024 lediglich rund 1.6 Prozent des professionell gehaltenen Immobilienbestands gehandelt. In anderen entwickelten Märkten liegen die Umschlagsraten deutlich höher: in den USA rund 7.2 Prozent, im Vereinigten Königreich 6.8 Prozent und in Japan ebenfalls 6.8 Prozent (MSCI, 2024). Diese höheren Turnover Ratios weisen auf aktivere Transaktionsmärkte hin und erleichtern die laufende Portfolioallokation.

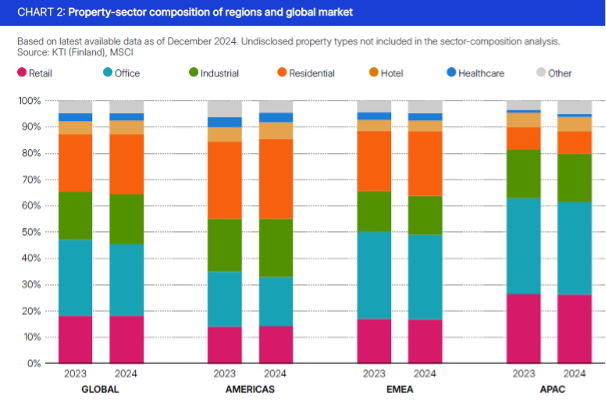

Zusätzliche Diversifikationschancen ergeben sich aus der sektoralen Marktstruktur. Der Industrie- und Logistiksektor ist in Nord- und Südamerika deutlich stärker ausgeprägt als in Europa, während der Retailsektor im asiatisch-pazifischen Raum ein höheres Gewicht aufweist (MSCI, 2024). Internationale Immobilienanlagen erlauben damit den Zugang zu Immobilienanlageklassen, die in der Schweiz in dieser Form nicht vorhanden sind.

Abb. 2: Quelle: MSCI Real Estate Market Size Report, Juli 2025. © MSCI Inc.

Neben der Diversifikation spielen Renditechancen eine wesentliche Rolle. Während Schweizer Immobilien durch Stabilität geprägt sind, bieten internationale Märkte teils höhere Anfangsrenditen und zusätzliche Wertschöpfungspotenziale. AFIAA hebt hervor, dass insbesondere grössere Transaktionsmärkte mit breiter Mieterbasis, höherer Markttransparenz und aktivem Asset Management attraktivere Renditeprofile ermöglichen können (AFIAA, 2025). Louis Diener, Portfoliomanager bei AFIAA, sieht konkrete Chancen: «Bei bestehenden Assets in aufstrebenden Märkten wie New York, London, Lissabon und Sydney sehen wir Potenzial für Aufwertungen.»

Währungsumfeld und marktspezifische Herausforderungen begrenzen Auslandsinvestitionen

Das zentrale Risiko internationaler Immobilienanlagen für Schweizer Pensionskassen liegt aktuell im Währungsumfeld. Der starke Schweizer Franken belastet Auslandsinvestitionen deutlich und relativiert einen wesentlichen Teil der angestrebten Renditevorteile. Ebenso sehen Anleger verschiedene Marktrisiken bei Investitionen in Auslandimmobilien.

Besonders ins Gewicht fallen die Kosten der Währungsabsicherung. Gemäss Louis Diener von AFIAA belaufen sich die aktuellen Hedging-Kosten auf rund 2.5 bis 4.0 Prozent des abgesicherten Vermögens. Diese Kosten wirken sich direkt auf die erwirtschaftete Netto-Gesamtrendite aus und können kurz- bis mittelfristig die höheren Gesamtrenditen internationaler Immobilien verringern. Entsprechend gering sind die messbaren Performanceunterschiede: Die 25 Prozent der Pensionskassen mit dem höchsten Immobilien-Home-Bias erzielten 2024 lediglich eine um 0.10 Prozentpunkte tiefere erwartete Rendite als jene mit dem geringsten Home-Bias (AMAS, 2024). Historische Analysen zeigen jedoch, dass die aktuell hohen Kosten der Währungsabsicherung aus CHF-Sicht nicht strukturell bedingt sind. Sie resultieren primär aus den gegenwärtig ausgeprägten Zinsdifferenzen und haben sich in früheren Zinsphasen deutlich tiefer dargestellt. Mit einer Normalisierung der Zinsdifferenzen dürften sich die Kosten der Währungsabsicherung entsprechend wieder reduzieren (Schmittmann, 2010).

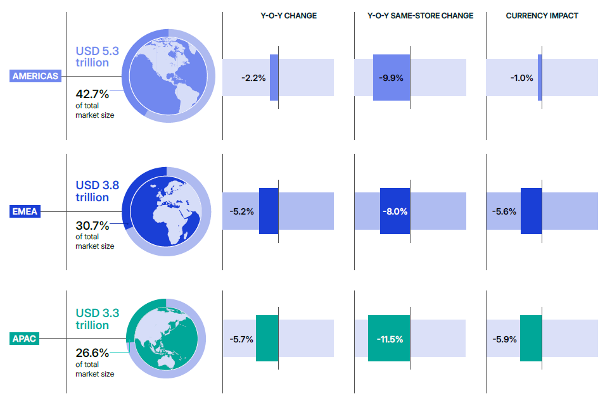

Die aktuelle Bedeutung von Währungseffekten zeigt sich auch in der Entwicklung der globalen Immobilienmärkte. Die folgende Abbildung verdeutlicht, dass die Veränderung der ausgewiesenen Marktgrössen 2024 in mehreren Weltregionen wesentlich durch Wechselkurseffekte geprägt war.

Abb. 3: Siehe “Currency Impact”. Quelle: MSCI Real Estate Market Size Report, Juli 2025. © MSCI Inc.

Neben dem kurzfristigen Währungsrisiko sehen Investoren gemäss Louis Diener weitere marktspezifische Herausforderungen: Internationale Immobilienanlagen sind mit erhöhter steuerlicher und rechtlicher Komplexität verbunden, unterliegen ausgeprägteren Marktzyklen und weisen teilweise eine hohe Korrelation zwischen einzelnen geografischen Teilmärkten auf. Diese gilt es entsprechend professionell zu managen und gewinnbringend zu nutzen.

Der ausgeprägte Immobilien-Home-Bias der Schweizer Pensionskassen wird zudem regulatorisch mitgeprägt. Zwar sind Immobilienanlagen von bis zu 30 Prozent des Gesamtportfolios zulässig, doch darf davon lediglich rund ein Drittel im Ausland investiert werden. Diese Begrenzung reduziert den Handlungsspielraum zusätzlich und trägt zur weiterhin starken Inlandfokussierung bei (AMAS, 2024).

Das aktuelle Währungsumfeld stellt die zentrale Herausforderung für internationale Immobilienanlagen dar. Zusätzlich führen marktspezifische Risiken dazu, dass bei einzelnen Investoren das Interesse an Auslandsinvestitionen abnimmt.

Mehr Momentum an den Märkten, wenig Bewegung bei den Pensionskassen

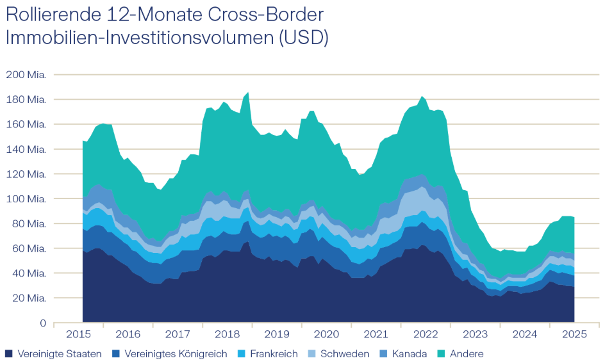

Internationale Immobilienmärkte zeigen Erholungstendenzen und gewinnen für Anleger wieder an Aufmerksamkeit. Insbesondere europäische Märkte stabilisieren sich nach der Korrekturphase, was bessere Rahmenbedingungen für Auslandsinvestitionen schafft.

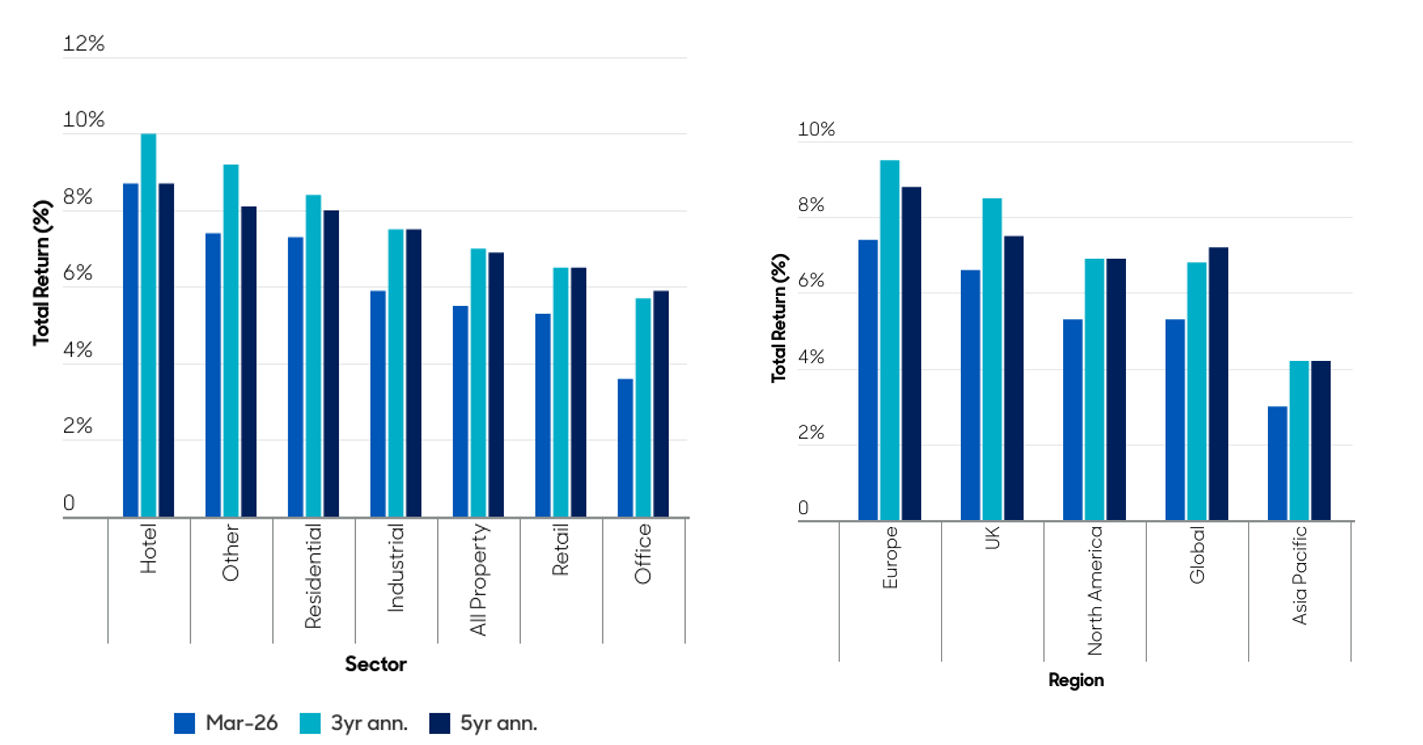

Gemäss Zurich Invest steuert der europäische Immobilienzyklus auf eine Erholung zu, begleitet von steigenden Transaktionen in etablierten Kernmärkten (Zurich Invest AG, 2025). «In Metropolen wie London und Lissabon verlaufen die Vermietungen sehr gut – die Märkte blühen spürbar auf», sagt Louis Diener von AFIAA. Gleichzeitig gewinnen Qualität und Nachhaltigkeit der Objekte an Bedeutung für Nachfrage und Wertstabilität. Inhaltlich zeichnen sich selektive Chancen ab: «Wir sehen hohes Potenzial bei Residential-Investments im Ausland und ein kontinuierliches Office-Comeback in ausgewählten Märkten.»

Abb 4: Quelle: MSCI RCA, 2025, via Zurich Invest. © MSCI Inc. / Zurich Invest AG

Unterstützt wird dieses Bild durch verbesserte Renditeerwartungen. Aberdeen Investments rechnet mit steigenden Total Returns im globalen Immobilienmarkt, getragen von stabilen Cashflows und moderatem Wertwachstum (Aberdeen Investments, 2025). «Wir erwarten zwar keinen starken Zinsrückgang», relativiert Louis Diener, «gehen aber davon aus, dass dadurch die Hedging-Kosten kurz- bis mittelfristig dennoch günstiger werden», was die Attraktivität internationaler Portfolios verbessert.

Abb 5: Quelle: Aberdeen Investments. (2025). Global real estate market outlook Q2 2025. © Aberdeen Investments.

Trotzdem bleibt die Umsetzung aus Sicht der Schweizer Pensionskassen zurückhaltend. Die aktuelle HSLU-Studie zeigt, dass viele Vorsorgeeinrichtungen ihre Immobilienanlagen im Ausland stabil halten oder reduzieren möchten. Hauptgrund sind die aktuell hohen Kosten der Währungsabsicherung, welche die strategische Bedeutung von Auslandinvestitionen trotz verbesserter Marktbedingungen begrenzen (Davidson, Kloess & Steffen, 2025).

Fazit: Auslandimmobilien zwischen Potenzial und Zurückhaltung

Internationale Immobilienmärkte bieten Schweizer Pensionskassen attraktive Diversifikations- und Renditechancen. Sie sind deutlich liquider als der heimische Markt und eröffnen Zugang zu Nutzungen, die in der Schweiz kaum verfügbar sind. In der Praxis bleiben sie jedoch von untergeordneter Bedeutung: Der ausgeprägte Home Bias prägt die Portfolios weiterhin, und Auslandsinvestitionen erfolgen nahezu ausschliesslich über indirekte Vehikel.

Die Analyse der Anlagestiftungen zeigt dennoch eine inhaltliche Weiterentwicklung. AFIAA hat ihr internationales Engagement um indirekte Strategien erweitert, die neben Büro- auch Logistik-, Wohn- und gemischte Nutzungen abdecken, während sich die geografische Gewichtung differenziert entwickelt hat. Diversifikation und Renditechancen bleiben zentrale Treiber.

Das Währungsumfeld wirkt jedoch als entscheidender Hemmfaktor. Der starke Schweizer Franken und die hohen Kosten der Währungsabsicherung neutralisieren kurz- bis mittelfristig den Renditevorteil weitgehend. Trotz aktueller Erholungstendenzen und günstigem Momentum beabsichtigen Schweizer Pensionskassen gemäss aktuellen Umfragen, den Anteil internationaler Immobilieninvestitionen stabil zu halten oder weiter zu reduzieren.

Das Literaturverzeichnis finden Sie hier.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Prof. Dr. Daniel Steffen vom IFZ Ihre Fragen.

Lesen Sie hier die kürzlich veröffentlichten Blogbeiträge:

Diese AI-Lösungen funktionieren wirklich: die Finalisten des AI@RE Awards

AI in Real Estate, zwischen Hype und Realität: wo jetzt echte Wertschöpfung entsteht

Die sieben strukturellen Probleme der Immobilienbewirtschaftung und wo AI wirklich helfen kann

Die Schweiz braucht bezahlbaren Wohnraum – so gelingt’s

Eigenmietwert adé – eine Prognose für die Auswirkungen auf die Schweizer Immobilienlandschaft

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.