30. März 2026

Eigenmietwert adé – eine Prognose für die Auswirkungen auf die Schweizer Immobilienlandschaft

Die Abschaffung des Eigenmietwerts markiert einen fundamentalen Kurswechsel in der Schweizer Steuerpolitik. Die Reform verändert nicht nur die steuerliche Behandlung von Wohneigentum grundlegend, sondern greift tief in den Immobilienmarkt ein und betrifft Bau-wirtschaft, Staatsfinanzen und Klimaschutz gleichermassen. Während schuldenfreie Eigen-tümer deutlich entlastet werden, stehen junge Käufer, das Baugewerbe und staatliche För-derinstrumente vor neuen Herausforderungen. Wer sind die Gewinner und Verlierer dieser Reform – und welche langfristigen Konsequenzen ergeben sich für Markt, Gesellschaft und Klimaziele?

Ein Artikel von: Christophe Beer und Philipp Wüst

Nach jahrzehntelanger Kritik wird ein steuerpolitisches Monument beseitigt: Der Eigenmietwert verschwindet. Am 28. September 2025 stimmten 57.73 % der Stimmberechtigten sowie 16.5 Kantone für die Abschaffung dieser umstrittenen Besteuerung. Mit dem Volksentscheid erhalten die Kantone zusätzlich die Kompetenz, künftig eine Zweitliegenschaftssteuer einzuführen. Die vollständige Umsetzung erfolgt jedoch nicht sofort: Frühestens ab dem 1. Januar 2028 wird der Eigenmietwert endgültig aus den Steuererklärungen verschwinden. Bis dahin bleibt das bisherige System mit Abzügen für Unterhalt, Schuldzinsen und energetische Massnahmen bestehen (HEV, 2025).

Damit endet ein System, das Generationen von Wohneigentümern beschäftigt und gespalten hat. Die Eigenmietwertbesteuerung wurde 1934 eingeführt und 1940 ins ordentliche Steuerrecht überführt. Ihr ursprüngliches Ziel war die Gleichbehandlung von Mietern und Eigentümern: Wer im eigenen Haus wohnt, sollte ein fiktives Einkommen versteuern, das dem Mietwert entspricht. Doch die Praxis erwies sich zunehmend als problematisch. Unterschiedliche kantonale Bewertungsverfahren führten zu hohem administrativem Aufwand, häufigen Einsprachen und steigenden Verwaltungskosten. Besonders Rentnerinnen und Rentner mit abbezahltem Wohneigentum fühlten sich übermässig belastet, während Härtefallregelungen uneinheitlich griffen. Hinzu kam der Schuldzinsabzug, der hohe Hypotheken begünstigte und damit Fehlanreize zur Verschuldung setzte.

Nun steht die Schweiz vor einem tiefgreifenden Wandel: Der Systemwechsel verändert nicht nur die Steuerlogik, sondern auch den Wohnungsmarkt, die Bauwirtschaft und die Finanzierung von Eigentum. Die zentrale Frage lautet: Wer profitiert, wer verliert – und welche potenziellen Folgen hat der Abschied vom Eigenmietwert für die Schweizer Immobilienlandschaft?

Auswirkungen auf das Finanzsystem

Der Systemwechsel verändert die Rahmenbedingungen für die Finanzierung von Wohneigentum grundlegend. Künftig werden selbstgenutzte Immobilien steuerneutral behandelt, das heisst, es erfolgt keine Besteuerung des Eigenmietwerts und es können keine Schuldzinsen oder Unterhaltskosten abgesetzt werden. Die Reform reduziert somit nicht nur den administrativen Aufwand, sondern beseitigt auch einen zentralen Anreiz für hohe Verschuldung: Bereits im Jahr 2020 machten laut LUSTAT 34,2 % aller natürlichen Personen einen Schuldzinsabzug geltend – bei einer Wohneigentumsquote von ebenfalls 34 % (LUSTAT, 2024, S.349). Die OECD und der IWF warnten wiederholt vor den Risiken dieses Systems, das die Beibehaltung hoher Hypotheken begünstigte und die Schweiz international zu einem der Länder mit der höchsten privaten Verschuldung machte (Schweizerische Eidgenossenschaft, 2021, S. 12–16). Im internationalen Vergleich nahm die Schweiz mit der Eigenmietwertbesteuerung eine weitgehend einzigartige Stellung ein. In den meisten europäischen Ländern gibt es – mit wenigen Ausnahmen – keine flächendeckende Besteuerung von selbstbewohntem Wohneigentum (Eidgenössische Steuerverwaltung, 2021, S.7).

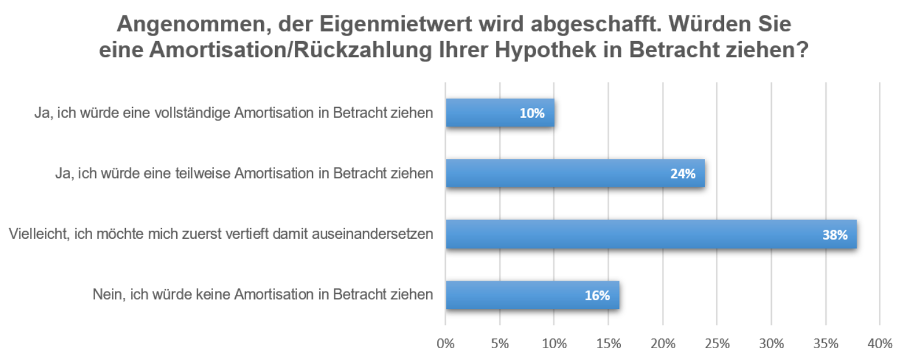

Vermögende Haushalte dürften nach dem Systemwechsel ihre Portfolios umschichten, Hypotheken reduzieren und stärker in steuerlich vorteilhafte Anlagen wie Vorsorgevehikel oder Dividendentitel investieren. Die direkte Amortisation wird an Bedeutung gewinnen. Mehr als 70 % der durch MoneyPark Befragten können sich eine (teilweise) Rückzahlung ihrer Hypothek vorstellen. Ein Drittel plant bei einer Abschaffung des Eigenmietwerts konkret eine Amortisation. MoneyPark prognostiziert deshalb, dass der Schweizer Hypothekenmarkt in den kommenden fünf Jahren ein Volumen von 50 bis 150 Mrd. CHF einbüssen könnte. (MoneyPark, 2025, S.1).

Im Sinne der Finanz- und Makrostabilität ist die Reform daher positiv zu bewerten. Dennoch bestehen Übergangsrisiken: Sollten die Zinsen abrupt steigen und die Immobilienpreise gleichzeitig fallen, könnten Banken auf einen beschleunigten Schuldenabbau drängen, während die weggefallenen Steuerabzugsmöglichkeiten eine zusätzliche Belastung darstellen würden – mit potenziellen Folgen für die Stabilität des Systems. Langfristig jedoch stärkt die Reform die Solidität der Haushaltsbilanzen und reduziert systemische Risiken (Schneider & Schwarz & Staubli, 2019, S.37).

Auswirkungen auf Eigentümer und Mieter

Die Reform hat unterschiedliche Effekte für Eigentümer und Mieter. Laut einer Analyse der BSS Volkswirtschaftliche Beratung AG profitieren Mieterinnen und Mieter nicht direkt vom Wegfall des Eigenmietwerts, müssen jedoch indirekt zur Kompensation der Steuerausfälle beitragen – etwa durch höhere Steuern oder den Abbau öffentlicher Leistungen (BSS Volkswirtschaftliche Beratung, 2025, S.3).

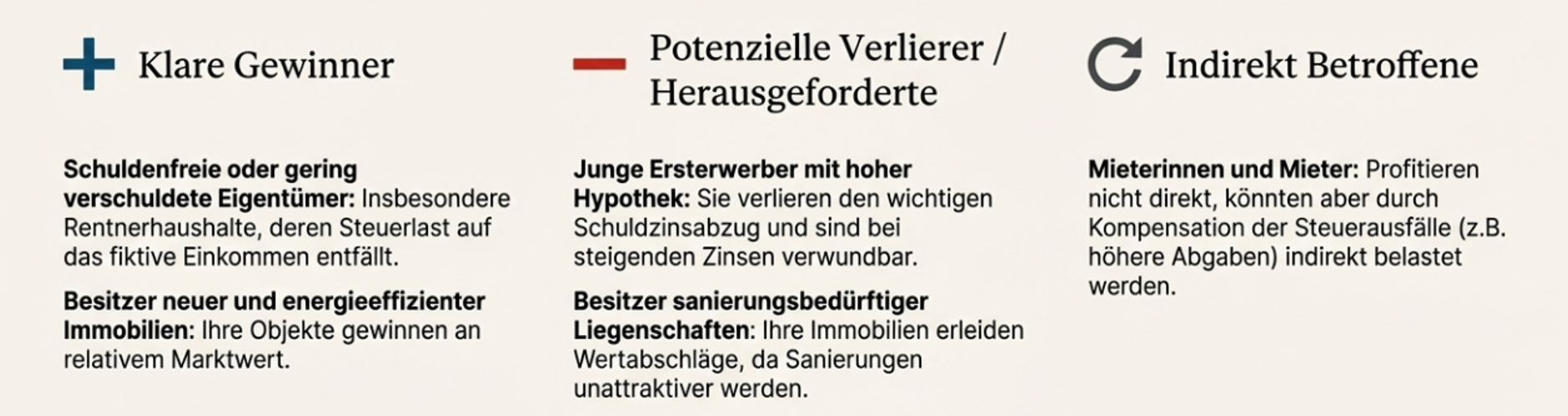

Für Eigentümer stellt sich die Lage komplexer dar: Aktuell profitieren nahezu alle Eigenheimbesitzer von der Reform, unabhängig vom Verschuldungsgrad, da das Zinsniveau sehr tief ist. In diesem Umfeld überwiegt die Steuerentlastung deutlich. Steigen die Zinsen jedoch, verändert sich das Bild. Bereits bei einem Zinssatz von rund 3.5 % erreichen Ersterwerber mit einem Verschuldungsgrad von 80% den Break-even-Point: Zins- und Unterhaltskosten gleichen dann den Vorteil des entfallenden Eigenmietwerts aus. Bei weiter steigenden Zinsen droht der Vorteil ins Gegenteil zu kippen – Eigentümer wären schlechter gestellt als im bisherigen System.

Die Zinsentwicklung ist somit ein entscheidender Faktor für die Verteilungswirkung der Reform. In einem Tiefzinsumfeld profitieren häufig Haushalte mit hoher Belehnung und geringem Eigenkapital, während in einem Hochzins-Szenario Eigentümer mit kleinerer Hypothek oder hohem Eigenkapital im Vorteil sind (Grob & Bumann, 2019). Langfristig zählen daher vor allem schuldenfreie oder gering verschuldete Eigentümer – meist ältere Haushalte – zu den klaren Gewinnern. Junge Ersterwerber mit hohen Hypotheken hingegen, können künftig weder Schuldzinsen noch Unterhaltskosten steuerlich absetzen.

Abb. 2: Übersicht der Auswirkungen, In Anlehnung an Grob & Bumann, 2019

Auswirkungen auf Immobilienlandschaft und Baugewerbe

Die Abschaffung des Eigenmietwerts wird den Schweizer Immobilienmarkt nachhaltig verändern. Mit dem Wegfall eines zentralen steuerlichen Instruments, das über Jahrzehnte Investitions- und Verschuldungsanreize steuerte, entsteht eine neue Marktlogik. Gut unterhaltene und energetisch effiziente Objekte gewinnen an Wert, während ältere und sanierungsbedürftige Immobilien an Attraktivität verlieren. Diese Entwicklung dürfte bestehende Preisunterschiede zwischen Stadt und Land sowie zwischen Neubau und Altbestand weiter verschärfen. Zudem verschlechtert sich für vermögensbeschränkte Erstkäufer die Ausgangslage: Steigende Investitionskosten reduzieren ihren finanziellen Spielraum und erschweren den Markteintritt (Baumberger, 2000, S.76-82).

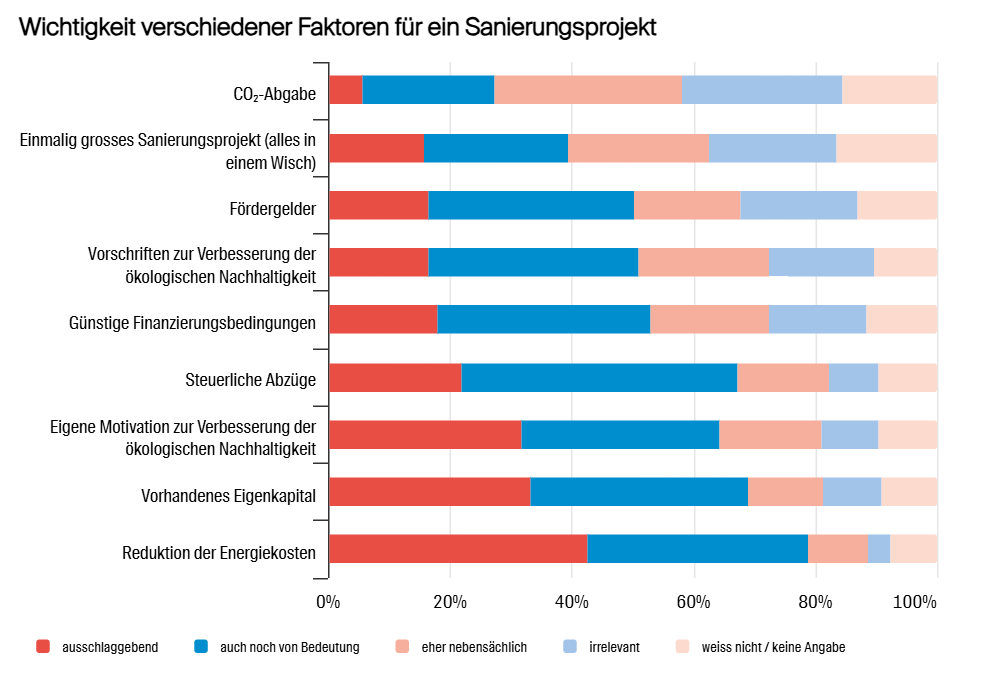

Wüest Partner bezeichnet die Reform als potenziellen Katalysator für strukturelle Veränderungen: Steuergetriebene Verschuldung wird abnehmen, ebenso die Impulse für Renovationen (siehe Abb. 3). Damit entfällt ein Mechanismus, der bisher regelmässig Investitionen in den Gebäudebestand stimulierte (WüestPartner, 2025)

Das Baugewerbe spürt die Folgen unmittelbar. In der Übergangsphase bis 2028 könnte es zu einem Investitionsschub kommen, da Sanierungen noch steuerlich geltend gemacht werden können. Der Wegfall des steuerlichen Unterhaltsabzugs reduziert danach aber die Anreize für kleinere Renovationen und Sanierungen, sodass nach Inkrafttreten der Reform eine Investitionsbremse droht (Baumberger, 2000, S. 67-75). Langfristig könnten sinkende Benutzerkosten jedoch neue Investitionen begünstigen, insbesondere wenn Eigentümer die freiwerdenden Mittel für werterhaltende Massnahmen einsetzen. Die tatsächliche Wirkung hängt jedoch stark von Einkommen, Verschuldungsgrad und Eigentümerstruktur ab.

Abb 3: Wichtigkeit verschiedener Faktoren für ein Sanierungsprojekt; Quelle: WüestPartner, Immo-Barometer, 2025

Auswirkungen auf Gemeinden und Klimaziele

Die Abschaffung des Eigenmietwerts hat nicht nur steuerliche, sondern auch politische und ökologische Implikationen. Für die öffentliche Hand bedeutet die Reform erhebliche Einnahmeausfälle: Bei einem Zinssatz von 1,5 % sinkt der Steuerertrag um rund 1,78 Mrd. Franken, bei 1,0 % sogar um 2,45 Mrd. Franken (Eidgenössische Steuerverwaltung, 2025, S.1-2). Diese Mindereinnahmen könnten zu intensiven politischen Debatten über Ersatzmassnahmen führen. Denkbar sind neue Objektsteuern oder Anpassungen bei anderen Abgaben, um die fiskalische Stabilität zu sichern. Gleichzeitig entstehen neue bürokratische Herausforderungen: Bei gemischt genutzten oder vermieteten Liegenschaften muss die Aufteilung der Schuldzinsen neu geregelt werden – ein potenziell komplexer Prozess (Eidgenössische Steuerverwaltung, 2021, S. 29-30).

Besonders kritisch ist die klimapolitische Dimension. Mit der Reform entfallen die steuerlichen Abzüge für energetische Sanierungen, die bisher ein zentrales Instrument zur Förderung von Investitionen in energieeffiziente Gebäude, Solaranlagen und den Ersatz fossiler Heizsysteme waren. Dieser Schritt steht im klaren Widerspruch zu den jüngsten Volksentscheiden: Das Klima- und Innovationsgesetz (KlG) von 2023 sowie das Stromgesetz von 2025 setzen auf starke Anreize im Gebäudebereich. Durch den Wegfall der steuerlichen Förderung und die drohenden Kürzungen im Gebäudeprogramm werden zentrale Pfeiler der Energiewende geschwächt.

Der Dachverband aeesuisse warnt, dass diese Entwicklung nicht nur die Versorgungssicherheit im Winter gefährdet, sondern auch die Erreichung der Klimaziele. Er appelliert an National- und Ständerat, das Verdikt des Stimmvolks ernst zu nehmen und die Klimapolitik nicht einem steuersystematischen Experiment zu opfern (aeesuisse, 2024, S.2). Förderprogramme müssen die entstandene Lücke schliessen, um die Transformation des Gebäudesektors weiterhin voranzutreiben. Die Reform gefährdet nicht nur die Einnahmen der öffentlichen Hand, sondern auch die Erreichung der Klimaziele. Ohne neue Förderinstrumente droht ein Rückgang energetischer Sanierungen und eine Schwächung der Energiewende.

Zusammenfassender Ausblick

Die Abschaffung des Eigenmietwerts markiert einen historischen Wendepunkt mit weitreichenden Implikationen für Steuerpolitik, Immobilienmarkt und Finanzsystem. Die Reform reduziert Bürokratie und stärkt die makroökonomische Stabilität, indem sie Anreize für übermässige Verschuldung beseitigt. Gleichzeitig entstehen jedoch neue Herausforderungen: soziale Verteilungsfragen, Abhängigkeiten von Zinsschwankungen sowie eine potenzielle Schwächung klimapolitischer Instrumente.

Zu den Gewinnern zählen vor allem schuldenfreie Eigentümer und Besitzer energieeffizienter Immobilien. Potenzielle Verlierer sind junge Haushalte mit hoher Belehnung, insbesondere bei steigenden Zinsen, sowie das Baugewerbe nach der Übergangsphase. Die Immobilienlandschaft wird sich strukturell verändern: Qualität und Energieeffizienz gewinnen an Bedeutung, während steuergetriebene Investitionen abnehmen.

Ob die Reform zu einem faireren und nachhaltigeren System führt, hängt massgeblich von der politischen Begleitung ab. Erfolgsfaktoren sind gezielte Förderprogramme für energetische Sanierungen, Unterstützung für Ersterwerber und eine koordinierte Harmonisierung kantonaler Regelungen. Die Abschaffung des Eigenmietwerts ist damit mehr als eine steuerliche Anpassung – sie ist ein Katalysator für tiefgreifende Veränderungen, deren langfristige Wirkung von wirtschaftlicher Entwicklung und politischem Gestaltungswillen bestimmt wird.

Das Literaturverzeichnis finden Sie hier.

Das könnte Sie ebenfalls interessieren:

Entdecken Sie die Welt des Immobilienmanagements und erfahren Sie alles Wissenswerte rund um den MAS Immobilienmanagement und andere Angebote zum Thema Immobilien. Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Mit dem MAS Immobilienmanagement werden Sie zum Generalisten und sind in der Lage, anspruchsvolle Fach- und Führungsaufgaben rund um das Immobilienmanagement erfolgreich zu übernehmen. Melden Sie sich hier an.

Master of Science in Real Estate – Die Ausbildung für künftige Führungskräfte in der Immobilienbranche.

Das Studium des Master of Science in Real Estate bereitet auf anspruchsvolle Tätigkeiten in der Immobilienwirtschaft vor. Studierende erhalten ein vertieftes Verständnis über immobilienwirtschaftliche Zusammenhänge mit besonderem Schwerpunkt im Bereich Investment, Finanzierung, Projektentwicklung und Management. Gerne beantworten Ihnen Prof. Dr. Michael Trübestein und Prof. Dr. Daniel Steffen vom IFZ Ihre Fragen.

Lesen Sie hier die kürzlich veröffentlichten Blogbeiträge:

Nutzungsmix, Mobilität und soziale Partizipation sind die Erfolgsfaktoren lebendiger Innenstädte

Herzliche Gratulation an die Absolventen des CAS Real Estate Investment Management und des CAS Real Estate Development

Warum AI oft nicht liefert

Rendite durch nachhaltigen Holzbau mit langfristigem Mehrwert

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.