15. Januar 2024

Die Pensionskassen sind auf dem Weg zur Senkung der CO2-Emissionen

Die Klima-Allianz mit ihren 140 Organisationen der Zivilgesellschaft warnt: Was die Senkung der CO2-Austösse anbelangt, sei nur ein Viertel des Schweizer Vorsorgekapitals auf dem Kurs (Klima-Allianz Schweiz, 2022). Die Tatsache, dass viele Anleger und Anlegerinnen hinterherhinken, ist auf unterschiedliche Gründe zurückzuführen. Bei den Immobilien im Portfolio hat es unter anderem damit zu tun, dass die Mehrinvestitionen in nachhaltige Massnahmen nicht direkt rentieren. Eine schwierige Abwägung zwischen kurz- und mittelfristigem Horizont, die sich in letzter Zeit mit der Zinsen- und der Inflationssteigerung erneut stellt.

Ein Artikel von Maria Martinez Mugica und Matthieu Gauvin

Das Pariser Abkommen von 2015 zeichnet einen neuen Horizont für Pensionskassen

Die Herausforderung, die globale Erwärmung bis 2050 auf 1,5°C zu begrenzen, muss durch länderspezifische Maßnahmen erreicht werden. Im August 2019 hat der Bundesrat (2021) beschlossen, dass die Schweiz ab 2050 nicht mehr Treibhausgase in die Atmosphäre emittieren darf, als von der Natur absorbiert werden können (Netto-Null-Emissionsziel). Mit einem Drittel der Schweizer Ausstösse gehört der Immobilien- und Bausektor zu den Sektoren mit den höchsten CO2-Emissionen. Deswegen wurde im Rahmen der «Langfristigen Klimastrategie der Schweiz» ein spezifischer Fahrplan zur Reduktion der Emissionen dieses Sektors definiert, mit CO2-Emissionszielen auf Basis von Kilogramm CO2 pro Quadratmeter Energiebezugsfläche und Jahr.

Renditen bleiben das Hauptziel für Pensionskassen

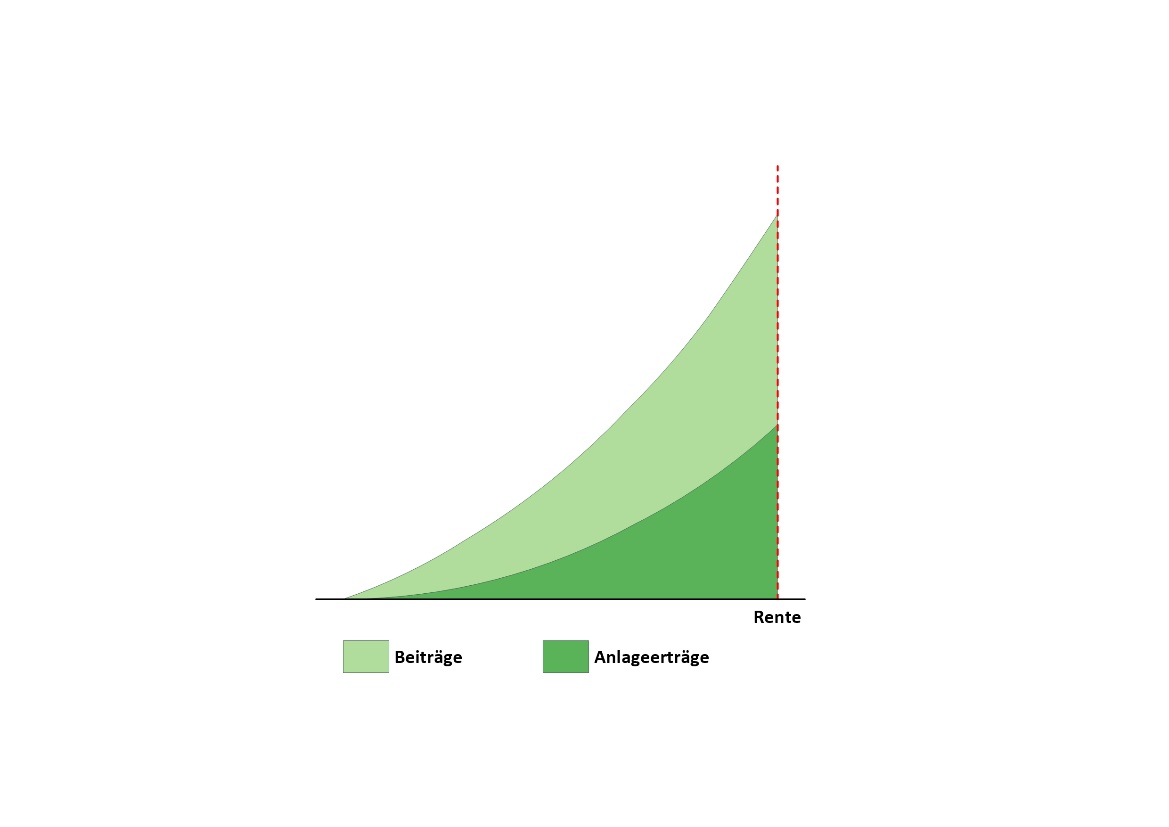

Die Klimastrategie der Schweiz ist zwar ein neuer Horizont für Pensionskassen, jedoch sieht das Gesetz dafür keine entsprechenden Verpflichtungen vor. Nach dem Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) (Die Bundesversammlung der Schweizerischen Eidgenossenschaft, 2023) haben Pensionskassen tatsächlich die primäre Aufgabe, das Vermögen ihrer Versicherten und Rentenbezüger und Rentenbezügerinnen verantwortungsvoll und in deren Interesse anzulegen. Die Qualität der Anlagestrategie von Pensionskassen ist entscheidend und wirkt sich direkt auf die Höhe der Rente aus. Laut einer Studie der Bank UBS (Ebeling, 2023) stammen rund 50 % des Kapitals, das ein Versicherter bei Renteneintritt in der Pensionskasse angesammelt hat, aus der Akkumulation von Anlageerträgen (siehe Abbildung 1). Die zu tätigenden Investitionen müssen also kurz- und mittelfristig hoch rentabel sein.

Abbildung 1: Rentenprognose, in Anlehnung an: Sind die BVV-2-Anlagerichtlinien ein Auslaufmodell? (Ebeling, 2023)

Im Juni 2019 wurde der Bundesrat aufgefordert zu prüfen, inwieweit das Anlagereglement der beruflichen Vorsorge angepasst werden kann, damit die nachhaltigen Anlagen der Pensionskassen nicht mehr durch «hemmende» Bestimmungen behindert werden. Der Bundesrat hat jedoch klar verneint, dass die Anlagevorschriften der beruflichen Vorsorge ein Hindernis für nachhaltige Anlagen darstellen (2023). Nachhaltigkeit wird als Chance gesehen, die Wettbewerbsfähigkeit des Schweizer Finanzplatzes zu verbessern, und nicht als ein Muss.

Schwerpunkt für CO2-Reduktion ist die Betriebsphase

Pensionskassen investieren allgemein rund 28% ihres Kapitals im Immobiliensektor. Die Anlagemöglichkeiten unterscheiden sich in indirekte (z. B. über einen Fonds) und direkte (Erwerb einer Liegenschaft). Bei diesen Letzteren haben sie von Anfang an die Kontrolle über die Umsetzung aller Nachhaltigkeitskriterien. Bei indirekten Anlagen können Pensionskassen Ausschlusskriterien anwenden oder versuchen, die Strategie des Fonds zu beeinflussen.

Laut Bundesamt für Umwelt (BAFU) sind fast drei Viertel der direkten und indirekten CO2-Emissionen von Gebäuden auf die Wärmeerzeugung zurückzuführen. Die Treibhausgasemissionen werden auf 3 Ebenen klassifiziert, welche Scopes genannt werden. Scope 1 betrifft die direkt erzeugten CO2-Emissionen (Heizöl, Heizgas). Scope 2 betrifft die indirekten CO2 Emissionen (eingekaufter elektrischer Strom und Wärmeenergie) und Scope 3 bezieht sich auf die CO2-Emissionen von den Mietern und Mieterinnen. Nur die zwei ersten Scopes können vom Eigentümer oder von der Eigentümerin beeinflusst werden. Auch die «graue Energie», die in den während der Bauphase verbrauchten Baumaterialien enthalten ist, muss berücksichtigt werden.

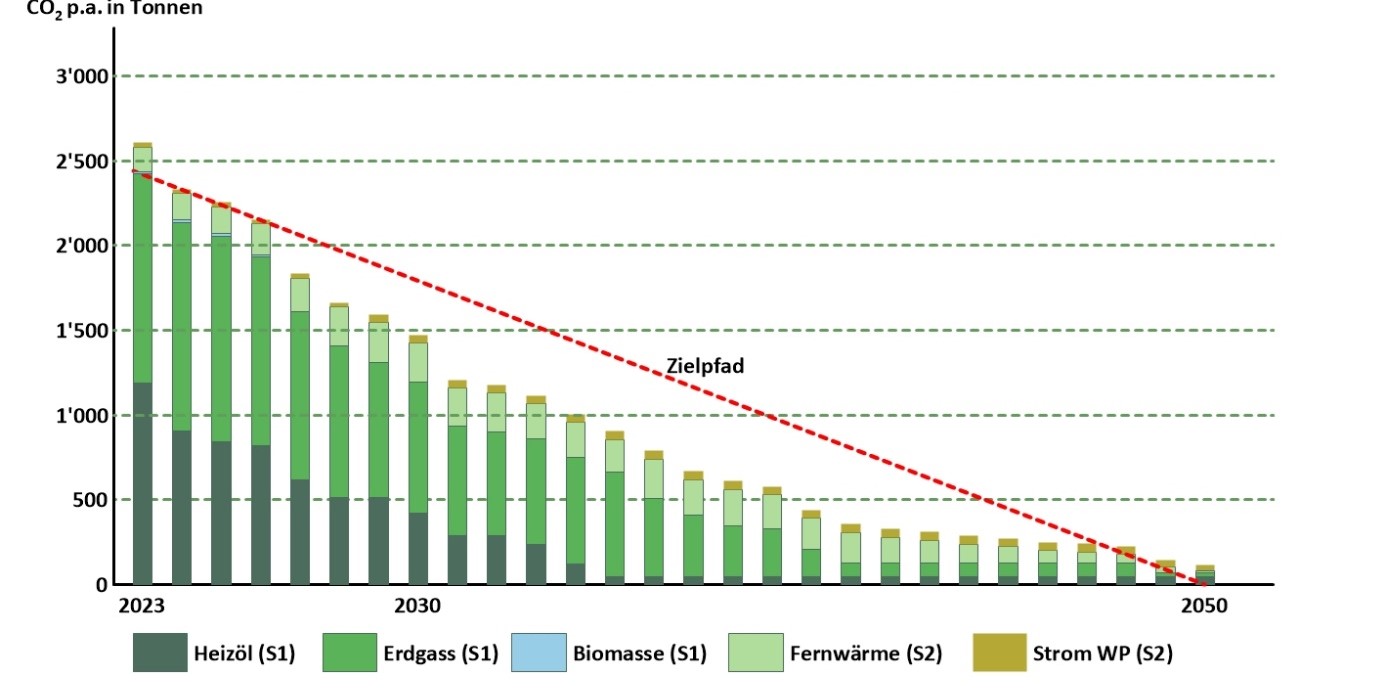

Ein konkretes Beispiel ist in Abbildung 2 dargestellt. Die Pensionskasse der Zürcher Kantonalbank hat anhand der Scopes ihre Emissionen berechnet und einen Zielpfad erstellt: Bis 2050 soll ihrer CO2-Austoss knapp auf null gesenkt, insbesondere durch Ersatz von Heizöl- und Erdgasheizungen durch nachhaltige Energiequellen. Der letzte Teil bis auf null kann nur durch Kompensation erreicht werden.

Abbildung 2: In Anlehnung an: Wie die Immobilien der Pensionskasse klimaneutral werden (Pensionskasse Zürcher Kantonalbank, 2023)

Nachhaltigkeit bleibt für viele Pensionskassen eine Herausforderung

Der Mangel an internen Ressourcen und Fachwissen, die Kosten und das Fehlen einer branchenübergreifenden Definition: Diese sind laut einer WWF-Studie (Amstutz & Schwegler, 2019) aus dem Jahr 2018 die drei größten Hindernisse für die Umsetzung der Nachhaltigkeit bei den Pensionskassen. Es kann davon ausgegangen werden, dass die ersten Beiden Hindernisse in den kommenden Jahren schnell beseitigt werden, da die Kompetenzen in diesem Sektor zunehmen werden.

Mehr als 65% der Pensionskassen stellen bei Investitionen in Nachhaltigkeit die Reputation in den Vordergrund. Nur ein Drittel von ihnen investiert in Nachhaltigkeit der Rentabilität wegen. Das zeigte eine Umfrage der ZHAW (Anhorn, 2020) aus dem Jahr 2019 unter 24 Pensionskassen. Interessanterweise gehören Pensionskassen zu den Investoren, die die ehrgeizigsten Umstrukturierungspläne bis 2050 angekündigt haben, wie aus dem Pacta-Climate-Test (Frey et al., 2022) für die Schweiz ab 2022 zeigte. Es ist anzunehmen, dass Image und Ruf für Pensionskassen tatsächlich eine wichtigere Rolle spielen als für andere Marktteilnehmer.

Die Umfrage zeigt auch, dass Umwelt-, Soziales- und Unternehmensführung- (nachfolgend ESG) Investitionen von den Pensionskassen nicht als Mittel zur Diversifizierung wahrgenommen werden, und es fällt ihnen schwer zu behaupten, dass diese neuen Investitionen zur Verbesserung ihrer finanziellen Rentabilität beitragen könnten.

Nachhaltigkeit ist finanziell weiterhin schwer zu messen

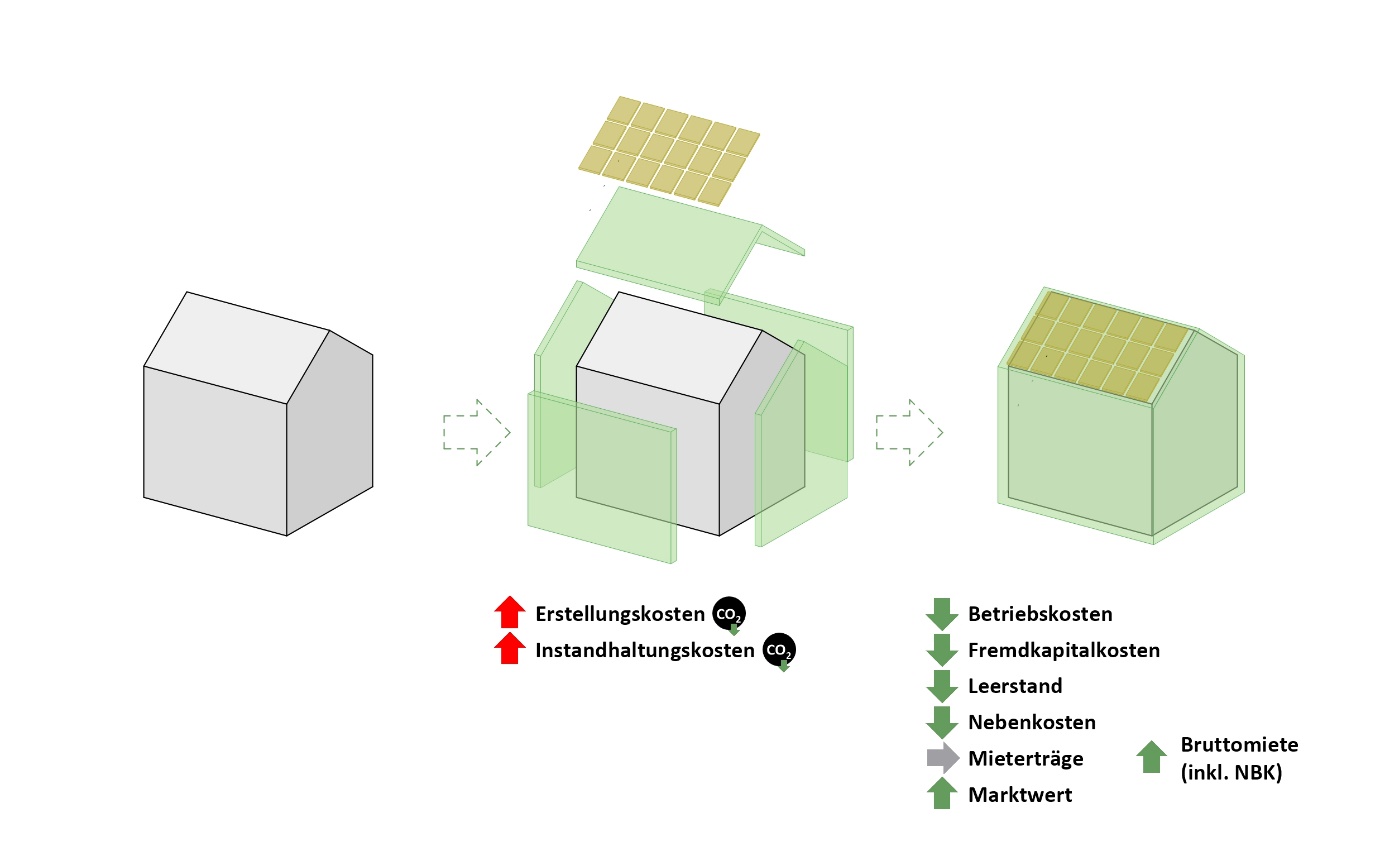

Die Schwierigkeit für die Pensionskassen ergibt sich aus der Tatsache, dass Maßnahmen zur Förderung der Nachhaltigkeit sich auf mehrere Bereiche der Immobilienbilanz auswirken: Auf der einen Seite stehen Kosten, die beim Einbau einer neuen Heizung, Isolierung usw. anfallen. Zum anderen sind dank der getätigten Investitionen höhere Erträge sowie eine tiefere Leerstandsquote zu erwarten. Wenn man attraktivere Immobilien auf dem Markt anbietet, könnte man durch höhere Mieten auch höhere Erträge generieren. Dürfen die Mieten nicht erhöht werden, können hingegen die Nebenkosten reduziert werden, zum Beispiel durch Eigenverbrauch aus Photovoltaikanlagen, verbesserte Wärmedämmung etc. Nicht zuletzt wird durch die Sanierung des Gebäudes auch eine Wertsteigerung des Gebäudes generiert. Dies wird in Abbildung 3 erläutert. Die roten Pfeile zeigen die zusätzlichen Kosten und die grünen Pfeile die Kostensenkungsfaktoren, die die Rentabilität kurz- und langfristig unterstützen.

Abbildung 3: Auswirkung der Umsetzung von ESG-Maßnahmen (Eigene Darstellung)

Die ZKB-Pensionskasse (Pensionskasse Zurcher Kantonalbank, 2023) hat versucht, die durch nachhaltige Maßnahmen verursachten Mehrausgaben zu beziffern: Der zusätzliche Investitionsbedarf zur Umsetzung ihrer Strategie bis 2050 würde sich im Durchschnitt auf etwa 0,5 Millionen CHF pro Jahr belaufen, was etwa 1,4 % der derzeitigen jährlichen Mieteinnahmen entspricht.

Von Seiten der Erträge ist die Rendite dieser Investitionen schwierig zu beziffern: Es ist tatsächlich schwer zu beweisen, dass ein Mieter nur aus Gründen der Nachhaltigkeit in eine Wohnung mit höherer Miete gezogen ist. Eine deutliche Reduktion der Nebenkosten könnte hingegen – besonders im Bezug zur Energiekrise – ein konkreter Anreiz für den Mieter oder die Mieterin sein und zu einer Reduktion der Leerstände führen.

Obwohl die Pensionskassen darauf verzichten müssen, spielen für Investoren die Finanzierungskosten auch eine Rolle: Eine Metastudie (Fulton, Kahn & Sharples, 2012) hat gezeigt, dass Unternehmen mit einem hohen Rating für soziale und nachhaltige Verantwortung (ESG) von niedrigeren Kapitalkosten auf dem Finanzierungsmarkt profitieren können. Für Roland Haas, Präsident des Vorstands der Luzerner Pensionskasse (LUPK), “allein schon aus Risikoüberlegungen ist es deshalb sinnvoll, Nachhaltigkeitskriterien in den Anlageprozess zu integrieren” (LUPK , 2020).

In einer mittleren bis langfristigen Perspektive stellt sich auch die Frage des Verkaufs der Liegenschaften, welche sich im Portfolio befinden: Immobilien mit einer negativen Energiebewertung werden immer weniger gehandelt, da sie mit besseren Immobilien konkurrieren, wie Enric Carol (2023), Portfolio Manager der Medpension in Bern es für diesen Artikel bestätigte: «Die Immobilien, die aktuell auf dem Transaktionsmarkt zum Verkauf stehen, sind aus Sicht der Nachhaltigkeit allesamt Qualitätsobjekte. Ein Investor, der versuchen würde, ein wenig effizientes Produkt (zum Beispiel mit Ölheizung) zu verkaufen, hätte es in einem Krisenumfeld schwerer resp. wäre der Abschreiber proportional höher». Dies ist unter anderem darauf zurückzuführen, dass aufgrund des beobachteten Rückgangs der Kurse an den Börsen und allgemein der Finanzprodukte mehrere Pensionskassen sich gezwungen sehen, einige ihrer Immobilien zu veräußern, um den Immobilienanteil in ihrer Gesamtallokation unter den vorgeschriebenen 30% zu halten. Zudem sind die Fremdfinanzierungskosten für Privatinvestoren gestiegen, was die Nachfrage weiterhin reduziert und den Markt unter Druck setzt.

Die Entwicklung eines ausländischen Immobilienmarktes wie in Frankreich (La Rédaction de Mieux Vivre Votre Argent, 2022), könnte für die Schweiz interessant sein. Immobilien mit einer negativen Energiebewertung dürfen dort sogar ab 2025 nicht mehr vermietet werden. Experten und Expertinnen sagen, dass diese Immobilien im Durchschnitt bereits etwa 10% ihres Marktwerts verloren haben.

Pensionskassen planen, ihre Portfolios nach Nachhaltigkeitskriterien zu verändern

Im Rahmen dieses Artikels wurde eine kleine Umfrage durchgeführt: Zehn Pensionskassen wurden Fragen zu Änderungen ihrer ESG-Strategien aufgrund des aktuellen politischen und wirtschaftlichen Umfelds gestellt. Sie wurden auch nach der Performance ihrer ESG-Investitionen gefragt. Laut Ergebnissen des Fragenbogens, hat sich die Rendite dieser Investitionen langfristig positiv gezeigt, kurzfristig aber waren die Renditen nicht so hoch wie erwartet. Weder Corona, Energiekrisen noch die Teuerung haben laut Fragenbogen einen Einfluss auf die ESG-Strategie der Pensionskassen gehabt. Es bestätigt sich, dass die nachhaltigen Strategien eher langfristig angelegt werden und nicht vom Trend abhängig sind.

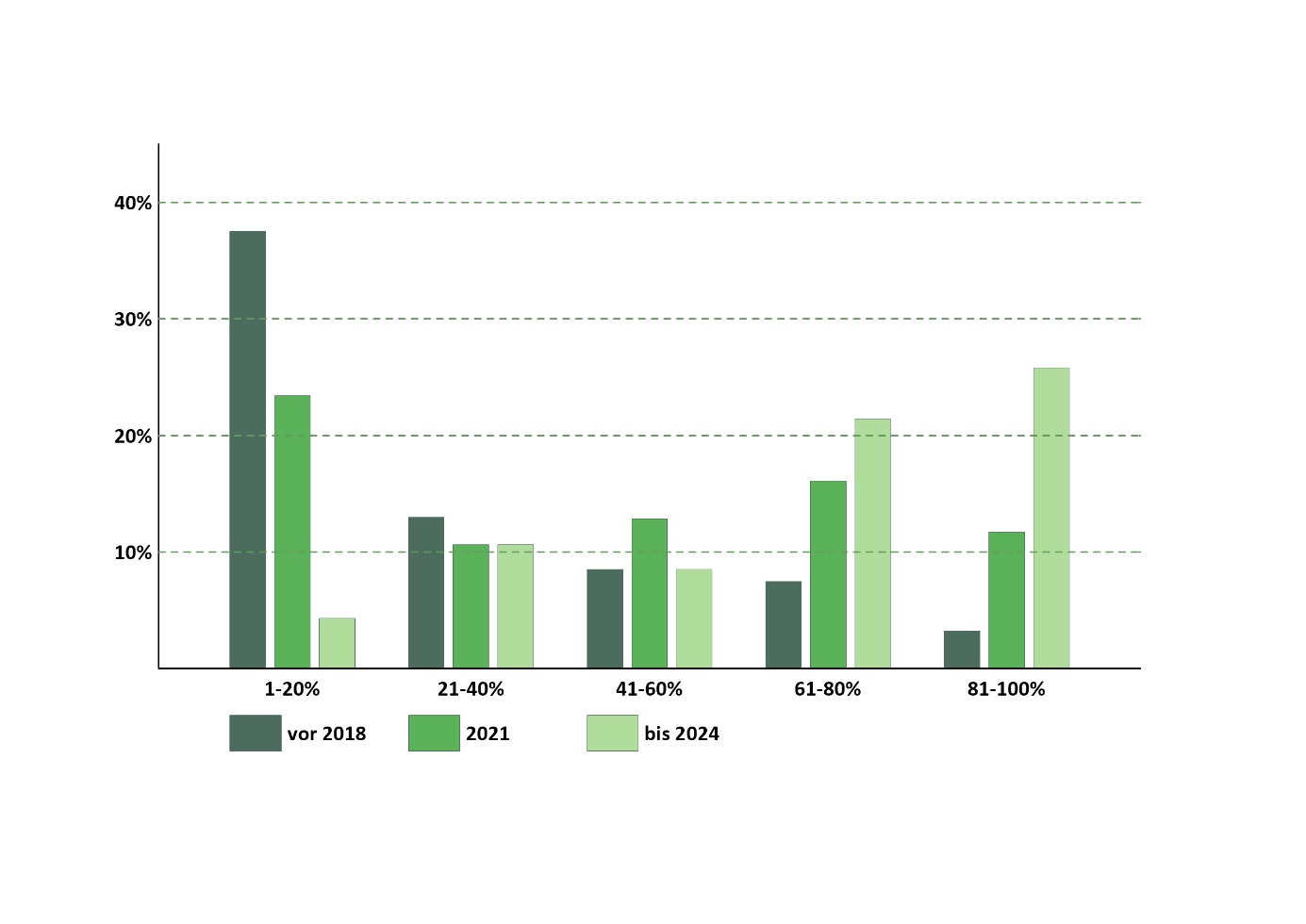

Abbildung 4 veranschaulicht den wachsenden Anteil der nach ESG-Kriterien verwalteten Vermögenswerte im Zeitverlauf. Daraus ist ersichtlich, dass Pensionskassen in der näheren Zukunft in nachhaltige Massnahmen investieren werden. Die Grafik stammt aus dem Jahr 2021, zeigt aber deutlich einen Aufwärtstrend trotz der Corona-Krise.

Abbildung 4: In Anlehnung an: Schweizer Pensionskassen legen nachhaltiger an: Gute Gründe, aber auch Hürden (Credit Suisse, 2021)

Nachhaltigkeit ist ein Thema der Gegenwart und der Zukunft

In Nachhaltigkeit zu investieren ist keine leichte Aufgabe. Diese Anlagen erfordern ein Know-how, über das die Portfoliomanager und Portfoliomanagerinnen vieler Pensionskassen nicht verfügen. Die größeren Pensionskassen sind in dieser Hinsicht im Vorteil, weil sie über mehr Ressourcen verfügen. Nachhaltige Investitionen sind sehr kostenintensiv und ihre Rendite ist nur langfristig sichtbar. Niemand will eine schlechte Leistung erbracht haben.

Der Return on Investment dieser Investitionen erfolgt allerdings eher in Form einer Imageverbesserung. Investoren wollen in Unternehmen mit einem guten Ruf investieren. Es ist nicht auszuschließen, dass in naher Zukunft sich die gesetzlichen Bedingungen eher zu mehr Nachhaltigkeit hin entwickeln. Pensionskassen, die ihre Portfolios dahingehend ausrichten, werden in der Zukunft in Vorteil sein.

Der Anstieg der Zinsen ist kurzfristig eine Herausforderung, bietet aber auch Vorteile in den Anlageportfolios. Es ist vorteilhaft für Sparer und nachteilig für Kreditnehmer. Für Pensionskassen ist die kurzfristige Wertentwicklung nicht so relevant, da sie ständig Mittelzuflüsse erhalten. Ihre größte Herausforderung besteht heute darin, mit der alternden Bevölkerung und der Möglichkeit eines unzureichenden Cashflows in der langfristigen Zukunft aufgrund einer schrumpfenden Erwerbsbevölkerung und einer steigenden Zahl von Rentnerinnen und Rentnern zurechtzukommen.

Die wachsende Nachfrage der Gesellschaft -wie die Berichte der Klima Allianz- zwingt die Pensionskassen dazu, eine klare Haltung zur nachhaltigen Entwicklung einzunehmen und die bequeme Position des «Greenwashing» oder der Passivität aufzugeben. Auch Überlegungen zur mittel- und langfristigen Rendite sowie sich verändernde gesetzliche Rahmenbedingungen spielen eine Rolle bei der zukünftigen Ausrichtung der Portfolios.

Pensionskassen sind auf gutem Kurs, jedoch ist die Reise noch lang und sie müssen daher noch Gas geben, wenn sie am Ziel des CO2-Absenkpfads-2050 rechtzeitig und ohne ihre Rendite zu opfern ankommen wollen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.