6. November 2023

Steigende Zinsen: Institutionelle Anleger hinterfragen den Kurs

Immobilien – der sichere Hafen rückt in weite Ferne. Steigende ESG-Anforderungen (Environment, Social und Governance), vermehrte Büroleerstände, Einsprachetrend und nun noch erhöhte Zinsen setzen die Anlageklasse unter Druck. Doch auch die anderen Anlageklassen sind betroffen, weshalb Investoren ihre Strategien neu überdenken müssen. Investitionen in Immobilien sind nicht mehr alternativlos.

Ein Artikel von Thierry Iten und Marc Stucki

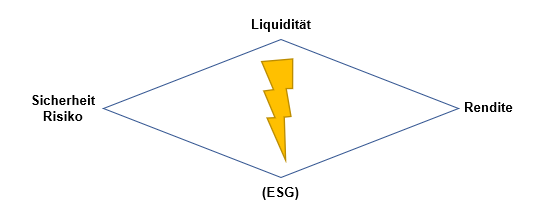

Anlagestrategie nach dem magischen Dreieck

Seefahrer meiden das Bermudadreieck – Investoren vertrauen dafür aber dem magischen. Die Ziele dieser Investoren lassen sich nämlich einfach nach drei Begriffen aufteilen: Liquidität, Rentabilität und Sicherheit. Grundsätzlich stellt sich jeder Investor vor einem Investment die Frage, wie hoch die Rendite im Verhältnis zum Risiko (Sicherheit und Liquidität) sein soll. Aktien weisen beispielsweise in der Regel eine höhere Rendite auf und sind liquide, dafür aber teilweise volatil. Anders sieht es bei einem Investor aus, welcher in Immobilien anlegt. Hier ist das Risiko zwar bedeutend tiefer, im Gegensatz zum Wertpapier ist das Geld aber – zumindest bei direkten Immobilienanlagen –gebunden.

Aufgrund des Klimawandels sowie dem damit verbundenen Druck auf die Investoren kann das Dreieck mit einem weiteren Begriff, nämlich ESG, erweitert werden. Anleger sollten ihre Investitionen zukünftig auch hinsichtlich deren Einfluss auf Umwelt, soziales Umfeld sowie Governance hinterfragen. Dass dies aktuell geschieht, zeigt auch die Studie mit dem Titel «Lost in Transition» der Hochschule Luzern (J. Davidson, S. Kloess & D. Steffen, 2023). Deren Resultate zeigen, dass die Bereitschaft, kurzfristig zu Gunsten der Nachhaltigkeit auf Rendite zu verzichten, praktisch bei allen Arten von institutionellen Investoren gestiegen ist. Mit der zusätzlichen Komponente «ESG» wurde aus dem Dreieck ein Viereck:

Abbildung 2: Magisches Drei- resp. Viereck.

Welche Anlageklassen nehmen Investoren mit an Bord? Ein Überblick

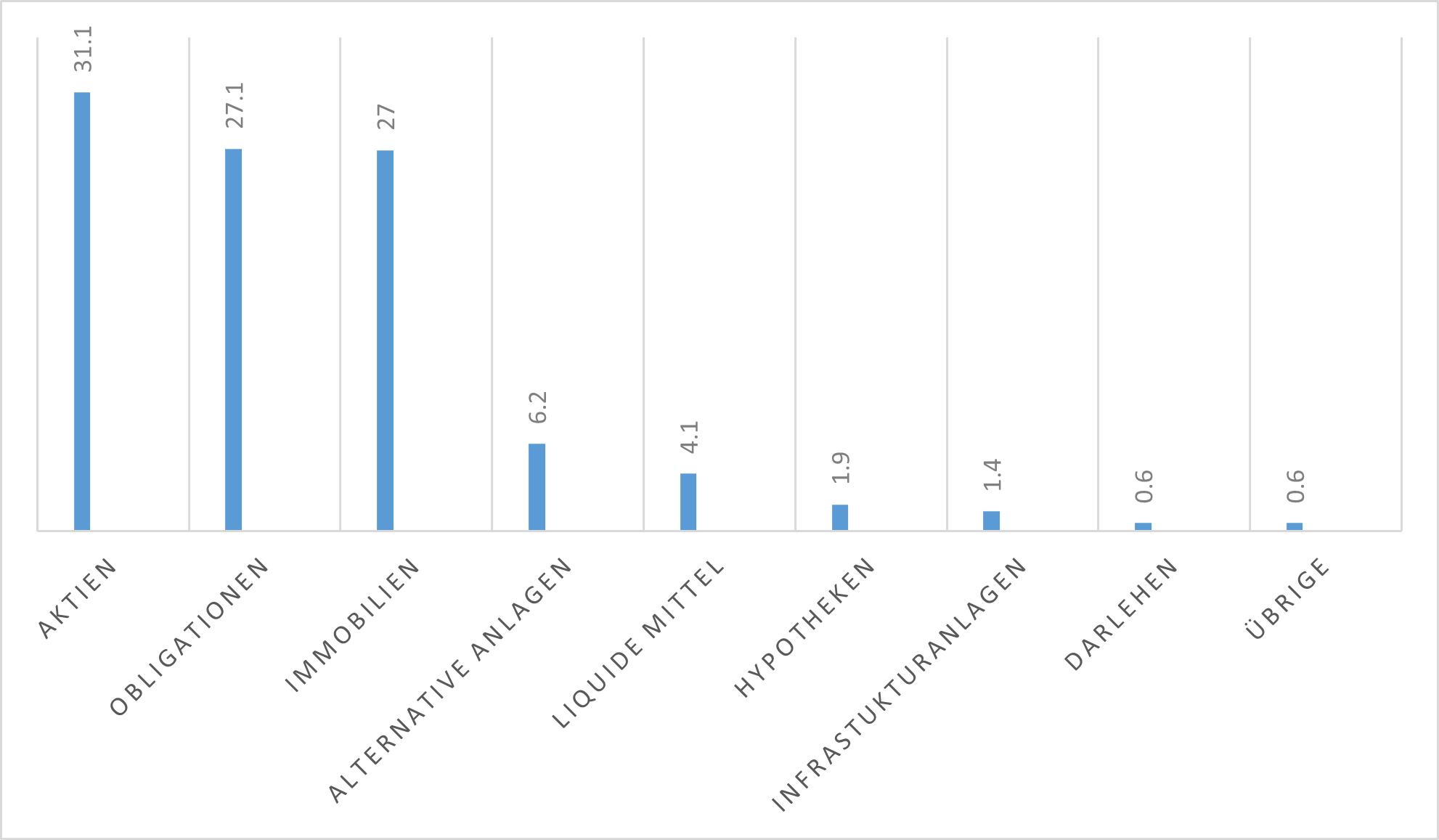

Werfen wir aber ein Blick auf einige Beispiele. Die Schweizer Pensionskassenstudie 2023 der Swisscanto hat die Zusammenstellung der Kapitalanlagen im Jahr 2022 diverser Pensionskassen analysiert:

Abbildung 3: Asset Allocation von Pensionskassen gemäss Schweizer Pensionskassenstudie 2023, durchgeführt durch Swisscanto.

Im Vergleich zum Jahr 2021 sank der Anteil von Aktien und Obligationen, Immobilien sind hingegen gestiegen. Je nach Pensionskasse gibt es selbstredend massive Unterschiede. Ein Detailblick auf jene der MPK Migros Pensionskasse (Stand August 2023) zeigt eine komplett andere Verteilung. Auffallend ist dort der sehr hohe Immobilienanteil von 39% (MPK, 2023). Die Bernische Lebensversicherungskasse weist nochmals komplett unterschiedliche Werte auf. Die Obligationen haben einen Anteil von 31.5%, die Aktien 34.6% und die Immobilien „nur“ 21.2%. Ein Richtig oder Falsch gibt es – sofern die gesetzlichen Anforderungen eingehalten werden – nicht. Wenn jedoch keine Restriktionen vorhanden sind, so liegt die ideale Immobilienquote im Portfolio gemäss diversen Studien zwischen 10 – 25%. Pensionskassen und Versicherungen müssen jedoch stets die nötige Liquidität aufweisen können. Auch können regulatorische Bestimmungen dazu führen, dass der Immobilienanteil zu hoch und ist und abgebaut werden muss. Auch die Studie der Hochschule Luzern, welche im Auftrag der UBS durchgeführt wurde, brachte spannende Erkenntnisse. Es zeigte sich, dass sich seit 2015 das Hypothekarvolumen bei Pensionskassen verdoppelt hat. Rund zwei Drittel aller grossen Pensionskassen sind zudem in Hypotheken investiert. Auch zeigt die Studie im Vergleich zu jener aus dem Jahr 2022 auf, dass sich die Immobilienquote grosser Pensionskassen von 22% auf 29% erhöht hat – dies infolge der stattgefundenen Korrektur der Bond- und Aktienmärke.

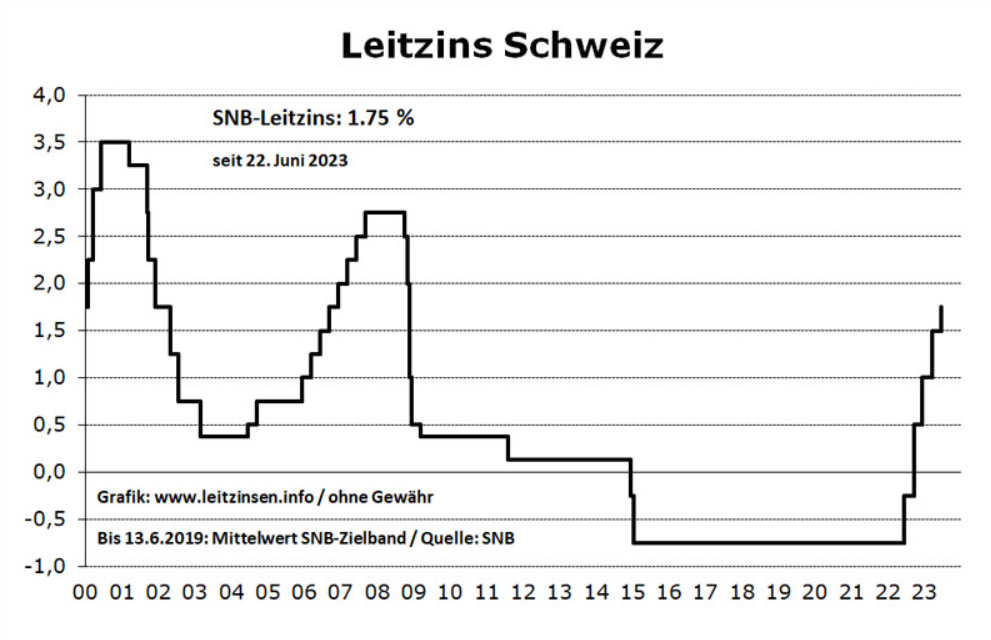

Einfluss auf die Kapitalanlagen haben selbstverständlich auch äussere Einflüsse. Einer der grössten davon ist der Leitzins, welcher durch sie Schweizerische Nationalbank festgelegt wird.

Der Leitzins sorgt wieder für Leid

Abbildung 4: Entwicklung Leitzins Schweiz seit 2000 (www.leitzinsen.info).

Genau dessen Entwicklung ist aktuell in aller Munde. Seit dem Jahr 2015 befand sich die Schweiz in einem Negativzinsumfeld. Im Jahr 2022, genauer gesagt am 16. Juni 2022, reagierte die SNB auf die stark erhöhte Inflation und schraubte den Leitzins um 50 Basispunkte nach oben. Es sollte nicht die letzte Erhöhung gewesen sein. Heute, Stand Oktober 2023, liegt der Leitzins bereits auf 1.75%. Im europaweiten Vergleich steht die Schweiz aber weiterhin mit tiefen Zinsen da. Die norwegische Zentralbank liegt seit Juni 2023 bei einem Leitzins von 3.75%, die Bank of England bei 5%.

Der Pirat der Finanzwelt: Einfluss der steigenden Zinsen auf Anlageklassen

Die wichtigsten Anlageklassen für institutionelle Anleger sind – zumindest prozentual gesehen – Aktien, Obligationen und Immobilien. Umso wichtiger ist es also, den Einfluss steigender Zinsen auf diese zu kennen.

Bestehende Obligationen erleiden bei einer Zinserhöhung teilweise erhebliche Kursverluste. Vor allem bestehende Anleihen, welche vor der Zinssteigerung erworben wurden, verlieren stark an Wert[1]. Grund dafür ist die Tatsache, dass neue Obligationen infolge des gestiegenen Leitzinses resp. der Verzinsung der 10-Jahresobligation des Bundes ebenfalls höher verzinst werden müssen. Eine Zinssenkung wirkt sich gegenteilig resp. positiv auf den Kurs der Anleihe aus.

Bei Aktien sieht es ähnlich aus. Schnell steigende Zinsen sorgen dafür, dass Anteilsscheine vor allem in zwei Punkten unattraktiver gemacht werden.[2] Andere Anlageklassen mit vergleichsweise weniger Risiko, also z.B. Staatsanleihen, werden höher verzinst und gewinnen somit an Attraktivität. Auch wird es für die Unternehmen, welche die Aktien ausgeben, teurer, sich zu refinanzieren.

Eisberg voraus? Steigende Zinsen schwächen die Anlageklasse

Die dritte grosse Anlagemöglichkeit von institutionellen Investoren sind Immobilien, sei es nun direkt oder indirekt. Während Zeiten von Negativzinsen erlebte diese Anlageklasse einen regelrechten Boom, da alternative Investitionsmöglichkeiten fehlten resp. diese nicht die nötige Rendite aufwiesen. Dies führte zu massiven Preissteigerungen auf Immobilienanlagen. Auch in dieser Anlageklasse sind steigende Zinsen jedoch Gift. Diese führen dazu, dass die Finanzierung von Immobilien teurer wird. Gleichzeitig sinkt die Nachfrage und damit auch der Preis – und dies im gesamten Spektrum der Investitionsmöglichkeiten im Immobiliensektor.

Reaktion der Investoren auf die raue See

Zusammenfassend kann festgehalten werden, dass die steigenden Zinsen auf alle drei grossen Anlageklassen negative Einflüsse haben. Dies jedoch in unterschiedlicher Form. Während im Anlagejahr 2022 die Werte von Aktien und Obligationen zusammenbrachen, stützten immerhin die Immobilienvermögen im Portfolio ein wenig die Performance. Es hat sich gezeigt, dass ein über alle Anlageklassen diversifiziertes Portfolio vor allem in kurzfristigen Zeiträumen, welche von massiven Wirtschaftsschwankungen geprägt sind, unverzichtbar ist. Klar ist aber auch, dass die unterschiedlichen Kursverluste teilweise dazu führen, dass der Immobilienanteil im Portfolio wertmässig zu hoch ist, was sogar zu Zwangsverkäufen infolge gesetzlicher Bestimmungen führen kann. Doch wie reagieren nun die institutionellen Anleger auf die Zinsveränderungen? Aufschluss darüber gibt unter anderem die Equilibrium Global Institutional Investor Survey 2022. Diese befragte rund 800 institutionelle Investoren. Rund 59% der befragten Anleger wollen ihre Portfolios aktiv hinterfragen, neu definieren, umschichten oder sogar ganz neu aufsetzen. Bei Versicherungsunternehmen ist die Wahrscheinlichkeit dazu nochmals um 70% höher, was mit Sicherheit auch auf die Überkollokation in Immobilienanlagen zurückzuschliessen ist. Infolge Megatrends wie Risiken in der Energieversorgung und demografische Änderungen in der Bevölkerung sind sich 80% der Anleger einig, dass die Anlagestrategie mit der sich rasch verändernden Welt mithalten muss. Auch die Inflationsbekämpfung geniesst einen hohen Stellenwert, weshalb auch zukünftig in Rohstoffe, inflationsgebundene Anleihen und – natürlich – private Immobilien investiert wird. Verglichen mit den letzten Umfrageergebnissen wird klar, dass das Interesse an alternativen Anlagen angestiegen ist. Bis zu 58% der Befragten haben angegeben, zukünftig auch in alternative Anlageklassen wie z.B. Infrastruktur zu investieren.

Korrektur der Ladung

Viele institutionelle Anleger planen aktuell einen Verkauf von kleinen Teilen ihrer Bestände. Vor allem die Reduzierung der Fremdfinanzierungsquoten steht dabei im Vordergrund. Der Helvetica Swiss Living Fund kommunizierte im August 2023, Liegenschaften im Wert von schätzungsweise CHF 100 Millionen zu veräussern. Der Erlös soll primär zur Reduzierung der Verschuldung eingesetzt werden. Doch auch andere Marktteilnehmer sind zu Verkäufen von Liegenschaften gezwungen. Einige Pensionskassen überschreiten aktuell die in Art. 55 lit. C BVV2 (Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge) festgehaltene Obergrenze von 30% Immobilienanteil am Gesamtvermögen, was sie zu Anpassungen zwingt. Die negative Marktstimmung wirkt sich auch auf Kapitalerhöhungen aus. Als gutes Beispiel kann der Raiffeisen Futura Immo Fonds genannt werden. Geplant wäre eine Erhöhung um 40 Millionen Franken gewesen. Nur 19.7 Millionen, also weniger als die Hälfte, konnte man jedoch tatsächlich realisieren. Der Respekt davor, dass die Marktkorrekturen noch nicht abgeschlossen sind, hemmt daher die Investitionsbereitschaft.

Die Stimmung an Bord bleibt getrübt

Der jährlich durch KPMG erhobene Swiss Real Estate Sentiment Index, kurz SRESI bildet das aktuelle Marktumfeld gut ab. Er misst die Erwartung der Entwicklung im Immobilienmarkt über die kommenden zwölf Monate. Die Stimmung der Marktteilnehmer ist aktuell schlechter als je zuvor. Eine Premiere ist auch die Preiserwartung der Befragten in den jeweiligen Segmenten. Diese wird in allen Sektoren negativ eingeschätzt – ein absolutes Novum seit der Erhebung der Daten. Als grösstes Risiko schätzen die Umfrageteilnehmer das Zinsrisiko ein. Dieses löst den bisherigen Spitzenreiter, die Angst vor weiteren Regulatorien im Immobiliensektor, ab. Spannend hingegen ist, dass das Risiko von sinkenden Immobilienwerten geringer eingeschätzt und somit auf Platz drei verdrängt wird. Klar ist jedoch, dass der Index nur die Erwartungen und somit auch die Stimmung der Teilnehmer misst. Ein Eintreten der Befürchtungen ist dementsprechend natürlich nicht in Stein gemeisselt.

Bleiben Immobilien der sichere Hafen? Konservative Bewertungen als Puffer für den Immobilienbestand

Anlagen, welche sich bereits seit längerer Zeit in den Portfolios der Investoren befinden, leiden weniger unter dem Wertverlust als jene, welche erst kürzlich zu Höchstpreisen dazugestossen sind. Die Bestandesbewertungen der Immobilien in den Portfolios der Investoren waren in Vergangenheit jeweils konservativ. Konkret bedeutet dies, dass die auf dem Markt erzielten Verkaufserlöse für Immobilien höher ausfielen als die Verkehrswertschätzungen im Bestand. Diese Differenz bildet im aktuellen Umfeld einen Puffer. Dennoch geraten diverse Investoren unter Druck, da ihre Immobilienquote aktuell zu hoch ist und entsprechend abgebaut werden muss. Dies zeigt auch ein Blick auf den Angebotsmarkt – zurzeit ist das Angebot von Renditeimmobilien gross. Auch gross ist die Verunsicherung der Investoren, weshalb sich das Transaktionsvolumen auf tiefem Niveau bewegt – die Preisvorstellungen von Verkäufer und Käufer klaffen aktuell noch zu weit auseinander. Gründe für die Verunsicherung sind nicht nur der Zinsanstieg, sondern auch die Volatilität der Aktienmärkte, die Inflation sowie Krisen wie die hoffentlich vergangene Corona-Pandemie oder der noch anhaltende Ukraine-Krieg.

Auch wird sich der Total Return der Immobilienanlagen, welcher sich aus Wertänderungs- und Cashflow-Rendite zusammensetzt, negativ entwickeln. Die Wertänderungsrendite, welche in Vergangenheit der grösste Treiber von positiven Returns war, nimmt aufgrund der gestiegenen Zinsen ab. Investoren müssen somit ihr Augenmerk wieder vermehrt auf die Zahlungsströme der Liegenschaften fokussieren. Heisst, die Leerstände müssen minimiert und die Aufwände optimiert werden. Die Werte von Renditeimmobilien sinken mittlerweile zwar ebenfalls stark, aber aufgrund des steigenden Zinses wird auch der Referenzzinssatz angehoben, was Eigentümer zur Erhöhung der Mieten legitimiert. Gleichzeitig können Wohnobjekte in der Regel zu 40%, Gewerbeobjekte teilweise sogar bis zu 100% an die Teuerung angepasst werden, je nach Stipulierung im Mietvertrag. Dies hat zur Folge, dass die tieferen Immobilienwerte immerhin teilweise mit einem höheren Cashflow aufgefangen werden können. Investitionen in Immobilien haben aber definitiv an Unwiderstehlichkeit verloren.

Dennoch gilt zu erwähnen, dass das aktuelle Marktumfeld auch Chancen bietet. Das Agio von Schweizer Immobilienfonds liegt aktuell unter dem historischen Durchschnitt. Seit dem Sommer 2021 sind nach Analyse der UBS die durchschnittlichen Agios von Fonds um 40 Prozent gesunken (Stand Oktober 2023). «Gemessen an der Preisdifferenz erscheinen Fonds heute so attraktiv wie nie zuvor seit der Jahrtausendwende.», so UBS-Experte Saputelli gegenüber der Zeitschrift Immobilien Business.

[1] https://www.koeppel-legal.ch/wie-wirken-sich-die-hoeheren-zinsen-auf-obligationen-aus/

[2] https://www.ig.com/ch/trading-strategien/was-ist-der-leitzins-und-wie-beeinflusst-er-den-aktienmarkt–221114

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.