Blockchain und DLT: keine Anpassungen im Steuerrecht

Mit zunehmender Verbreitung Blockchain-basierter Geschäftsmodelle stellen sich vermehrt auch steuerrechtliche Fragen: Wie sind Kryptowährungen, ITOs und Blockchain-Transaktionen steuerlich zu behandeln? Wird das geltende Steuerrecht den neuen Fintech-Entwicklungen gerecht? Mit dieser Thematik beschäftigt sich ein am vergangenen Freitag veröffentlichter Bericht des Eidgenössischen Finanzdepartments. Das EFD kommt darin zum Schluss, dass kein gesetzlicher Anpassungsbedarf besteht.

Autor: Isabelle Oehri

Von Isabelle Oehri

Bereits seit längerem befasst sich der Bund mit dem regulatorischen Umfeld von Distributed Ledger Technology (DLT) und Blockchain. So befindet sich derzeit der Entwurf eines Bundesgesetzes zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register in parlamentarischer Beratung. Zum Stand und den Inhalten dieser Vorlage kann auf den ausführlichen Beitrag vom 2. April 2019 und das Update vom 28. November 2019 hier auf dem Blog verwiesen werden.

Mit Blick auf die steuerliche Behandlung von DLT und Blockchain hat der Bundesrat am 7. Dezember 2018 das Eidgenössische Finanzdepartment (EFD) mit einer Analyse der aktuellen Situation und der Identifikation allfälligen Anpassungsbedarfs beauftragt. Am letzten Freitag wurde nun der entsprechende Bericht publiziert (vgl. die Medienmitteilung vom 19. Juni 2020). Das EFD kommt darin zum Schluss, dass keine Gesetzesanpassungen erforderlich sind.

Regulatorischer Handlungsbedarf verneint – Attraktivität der Schweiz als Unternehmensstandort und für Fintech-Projekte im Vordergrund

Im Bereich der Einkommens-, Gewinn-, Vermögens- und Kapitalsteuer habe sich die geltende Rechtsordnung bewährt.

Etwas heikler erscheint die Situation bei der Mehrwertsteuer: Das aktuelle Recht biete auch hier die notwendigen Rahmenbedingungen. Aber es ergeben sich systembedingt gewisse Schwierigkeiten für die Erfassung. Eine mögliche Änderung des Regulariums hätte hier nach Ansicht des EFD aber potentiell wettbewerbsverzerrende Wirkung, weshalb auch im Mehrwertsteuerrecht keine Anpassung empfohlen wird.

Geprüft wurde ferner die Erhebung der Verrechnungssteuer auf den Erträgen von Eigenkapital- und Partizipationstoken. Unter anderem aufgrund der negativen Auswirkungen auf den Unternehmensstandort Schweiz rät das EFD, auf eine Ausweitung der Verrechnungssteuer zu verzichten. Und auch bei der Umsatzabgabe soll angesichts bestehender Ungewissheit bezüglich Art und Umfangs der zukünftigen Nutzung von DLT-Handelssystemen zurzeit von Gesetzesanpassungen abgesehen werden.

Gemäss dem EFD-Bericht bestehen für die steuerliche Behandlung von Vorgängen der DLT und Blockchain-Technologie unter geltendem Recht weder steuerliche Spezialnormen noch Leitentscheide von Schweizer Gerichten. Und ein Blick über die Staatsgrenzen zeigt, dass international noch wenig Klarheit herrscht, ob und wie Blockchain-basierte Vorgänge besteuert werden. Hieraus leitet der Bericht ab, dass die Schweiz für die Festlegung ihrer Position punkto Besteuerung über einen breiten Handlungsspielraum verfüge.

Dieser soll bewusst genutzt werden, um die Position der Schweiz als attraktiver Standort für Unternehmen und insbesondere für Fintech-Projekte weiter zu stärken. Allerdings gilt es, die technologischen und regulatorischen Entwicklungen auf internationaler Ebene weiterhin aufmerksam zu beobachten.

Damit liegen die Empfehlungen des EFD-Berichts im Bereich des Steuerrechts ganz auf der Linie des vom Bund allgemein verfolgten Regelungsansatzes in Sachen Blockchain und DLT: mit massvoller Regulierung dort, wo der bestehende Rechtsrahmen nicht genügt, sollen Rechtssicherheit, Transparenz und Integrität gestärkt und gleichzeitig das Potential der digitalen Entwicklungen für den Standort Schweiz nutzbar gemacht werden.

Wollen Sie genauer wissen, wie DLT und Blockchain-Vorgänge heute steuerlich behandelt werden?

Dann lesen Sie hier weiter:

Die steuerliche Behandlung von DLT und Blockchain-Vorgängen nach geltendem Recht

Das geltende Steuerrecht enthält keine spezifischen Regeln für die Behandlung von Vorgängen der DLT und Blockchain-Technologie. Auch fehlt bislang hierzu einschlägige schweizerische Gerichtspraxis.

Allerdings sind mit der zunehmenden Verbreitung von Kryptowährungen als faktische, immaterielle Vermögenswerte gemäss dem EFD-Bericht vermehrt Diskussionen betreffend die Erfassung von Zahlungstoken durch die Einkommens- und Vermögenssteuern aufgekommen. Auch sei die Eidgenössische Steuerverwaltung (ESTV) immer häufiger konfrontiert mit Fragen der Behandlung von Handel und Mining aus Sicht der Mehrwertsteuer sowie von Token-Emissionen via ITOs überdies auch aus Sicht der Verrechnungssteuer und der Stempelabgaben.

Die entsprechende Praxis der ESTV findet sich:

- für die Mehrwertsteuer in den Praxisfestlegungen vom 17. Juni 2019 (abrufbar hier),

- für Vermögens-, Einkommens-, Gewinn-, Verrechnungssteuer und Stempelabgaben in einem Arbeitspapier vom 27. August 2019.

Ob und inwiefern ein DLT- oder Blockchain-Sachverhalt Steuerfolgen zeitigt, lässt sich nicht allgemein beantworten. Vielmehr hängt die steuerliche Behandlung unter anderem von der Art der involvierten Token und von der zivilrechtlichen Qualifikation des betreffenden Vorgangs ab. Entsprechend greift ein funktionaler Ansatz, d.h. es sind die Rechtsbeziehungen zwischen den Personen zu klassifizieren, welchen Blockchain-basierte Leistungen zugrunde liegen.

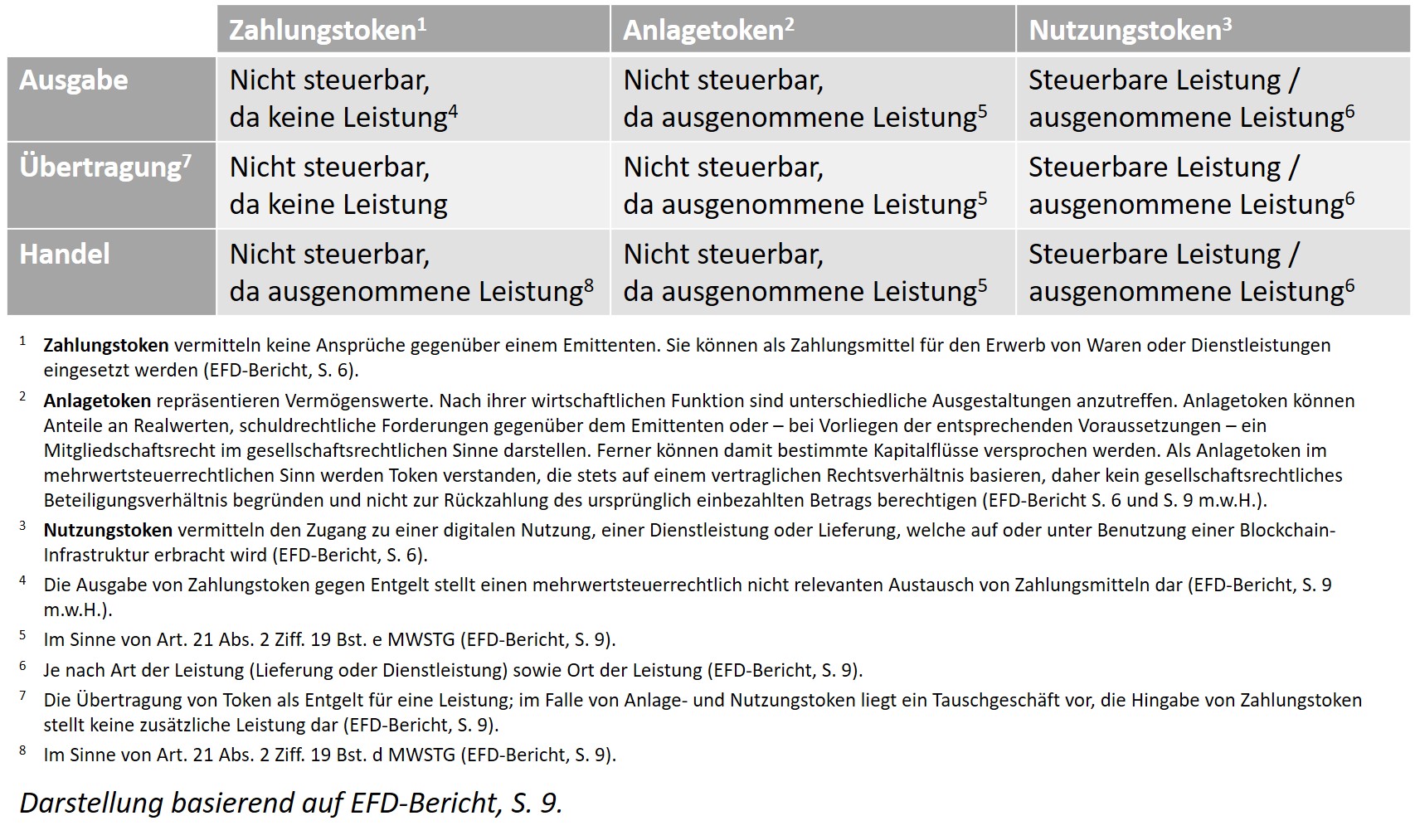

Mehrwertsteuer

Im Bereich der Mehrwertsteuer lässt sich die steuerliche Erfassung von ITOs und nachgelagerten Vorgängen nach geltendem Recht wie folgt zusammenfassen (EFD-Bericht, S. 9):

Ob Mining- und Staking-Aktivitäten mehrwertsteuerpflichtig sind, hängt insbesondere von der Art der Entschädigung ab (vgl. dazu EFD-Bericht, S. 9 f.).

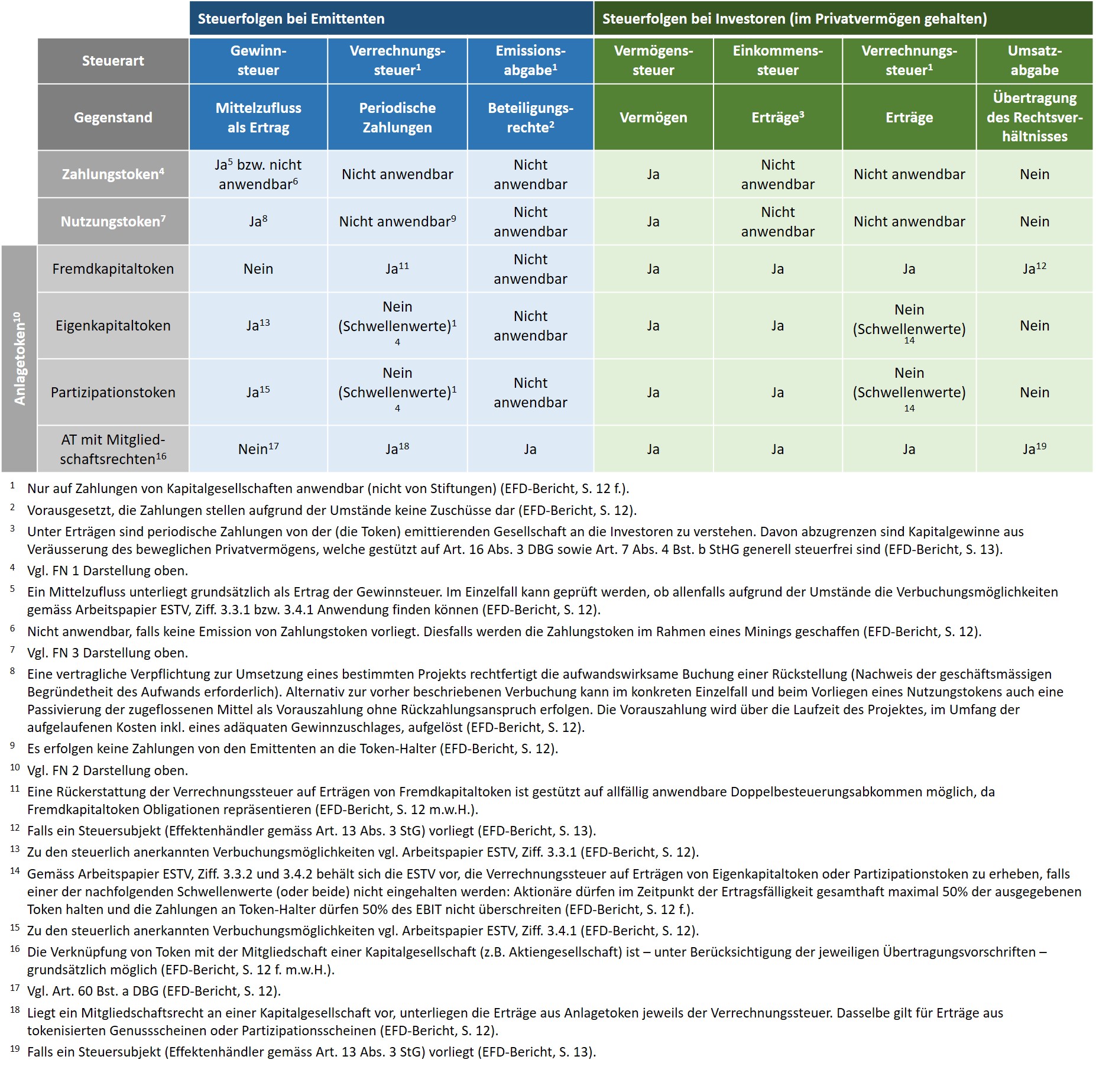

Einkommens- und Vermögenssteuer, Verrechnungssteuer und Stempelabgaben

Für Einkommens- und Vermögenssteuern sowie Verrechnungssteuer und Stempelabgaben gilt aktuell folgende Praxis (EFD-Bericht, S. 10 ff.):

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.