Arbeits- & Organisationspsychologie,

Markt- & Konsumentenpsychologie

Die Prospect Theory: Warum wir Menschen nicht immer die besten Entscheidungen treffen

Lesezeit 5′ Minuten // Ein Beitrag von Michelle Zehnder

Schoggiweggli oder Gipfeli zum Zmorgen? Auto oder Zug? Wirtschaftspsychologie an der Hochschule oder Psychologie an der Uni? Tagtäglich müssen wir Entscheidungen treffen. Die einen fallen uns leichter, die anderen weniger.

Der Homo Oeconomicus und die Entscheidungen

Nach dem Prinzip des Homo Oeconomicus müssten wir eigentlich nur die verschiedenen Optionen gegeneinander abwägen und uns für die Variante mit dem höchsten ökonomischen Nutzen entscheiden. In der Realität wird unsere Entscheidungsfindung jedoch durch verschiedene kognitive Verzerrungen beeinflusst. Einige dieser kognitiven Verzerrungen wie z.B. den Halo-Effekt, den Ankereffekt, Priming oder Nudging haben wir bereits in vorherigen Beiträgen behandelt. Oft treffen wir Entscheidungen unter unsicheren, nicht berechenbaren Bedingungen. Oder wissen Sie bereits, welche Absolventinnen und Absolventen von welchem Studiengang in vier Jahren bei den Arbeitgebern in der Schweiz am gefragtesten sein werden? Genau hier kommt die Prospect Theory ins Spiel.

Entscheidungsfindung erklärt: die Prospect Theory

Die Prospect Theory ist eine wirtschaftswissenschaftliche Theorie über das menschliche Verhalten unter Unsicherheit bzw. in Situationen mit Risiko. Sie wurde Ende der 1970er von den Psychologen Daniel Kahneman und Amos Tversky vorgestellt und besagt, dass ein Mensch die Verhaltensweise wählen wird, bei der der erwartete subjektive Gewinn mal der empfundenen Wahrscheinlichkeit, dass dieser Gewinn eintritt, am höchsten ist. Das bedeutet:

Wir halten fest: Der Entscheidungsprozess erfolgt in zwei Stufen: Zuerst wird der subjektive Gewinn einer Variante bewertet (Wertfunktion) und in einem zweiten Schritt wird die Eintrittswahrscheinlichkeit d.h. der Erfolg abgeschätzt (Gewichtungsfunktion).

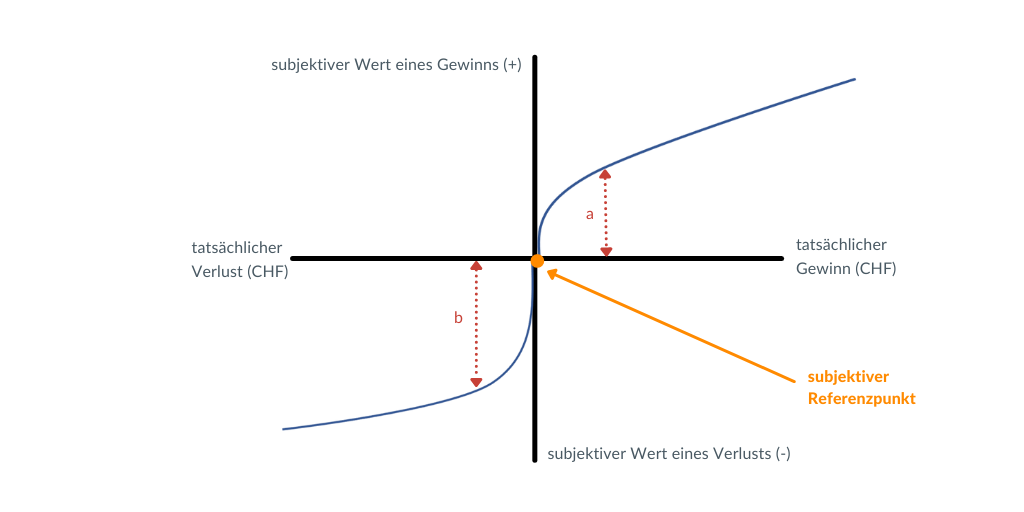

Drei wesentliche Merkmale der Wertfunktion

Wie aus der obigen Abbildung der Wertfunktion ersichtlich wird, steigt der subjektive Nutzen nicht linear mit dem tatsächlichen Gewinn an.

Es gilt: bei positiven Ereignissen bevorzugen Menschen sichere Gewinne gegenüber unsicheren. So der Grossteil der Menschen bei folgenden zwei Optionen lieber Variante A nehmen:

- Variante A: 100 CHF direkt erhalten

- Variante B: 200 CHF mit 50% Wahrscheinlichkeit erhalten, bzw. 0 CHF mit 50% Wahrscheinlichkeit erhalten

Bei Variante B stehen die Chancen also 50/50 mit einem Gewinn nach Hause zu gehen, wohin Variante A einen Sofortgewinn darstellt.

Im Gegensatz dazu, sind Menschen bei negativen Ereignissen gewillt, risikofreudigere Entscheidungen zu treffen und bevorzugen einen unsicheren, hohen Verlust gegenüber einem sicheren, aber geringen Verlust. Wer weiss – vielleicht stellt sich der unsichere, hohe Verlust gar nicht ein, und man geht als Gewinner heim?

Sicher ist: Verluste schmerzen mehr als Gewinne uns freuen. Angenommen, das Redaktionsteam schenkt Ihnen in diesem Augenblick 20 CHF. Sie würden sich sicherlich darüber freuen. Wenn wir uns jedoch zehn Minuten später dazu entscheiden, Ihnen mitzuteilen, dass es ein Missverständnis war und ebendiese 20 CHF wieder zurückfordern – wie würden Sie sich fühlen?

Die Wahrscheinlichkeit ist gross, dass Sie nun mehr verärgert sind, als dass Sie sich vorher gefreut haben. Dieses Phänomen nennt sich Verlustaversion (engl. «loss aversion») und bezeichnet genau den Umstand, dass Verluste uns mehr schmerzen, als Gewinne uns freuen.

Wir orientieren uns an einem subjektiven Referenzpunkt. Dieser kann von Mensch zu Mensch, von Situation zu Situation und unterschiedlichen Deutungen variieren.

All diese Verzerrungen tragen also dazu bei, dass ein erwarteter Gewinn oder Verlust unterschiedlich bewertet wird. Eine rationale Entscheidung à la «1+1» ist tiefer als «2+2» ist also nicht möglich. Hinzu kommt, für wie wahrscheinlich wir halten, dass ein mögliches Ereignis (Gewinn/Verlust) eintreffen wird.

Ihre nächste Entscheidung

Wenn Sie sich für die zweite Funktion der Prospect Theory interessieren, dann empfehlen wir Ihnen wärmstens das Buch «Schnelles denken, langsames Denken» von Daniel Kanemann, Wirtschafts-Nobelpreisträger und Psychologe.

Als Entscheidungshilfe bei der Wahl des richtigen Studiums im Bereich Wirtschaftspsychologie können wir zudem den HSLU Business Psychology Blog empfehlen. Hier erhalten Sie verschiedenste Einblicke aus den Bereichen Studium, Arbeits- und Organisationspsychologie sowie Markt- und Konsumentenpsychologie.

Wir hoffen unsere Autorin Michelle Zehnder konnte Ihnen helfen, einige Unsicherheiten aus dem Weg zu räumen. Und hinsichtlich des subjektiven Gewinns eines Business Psychology Studiums an der Hochschule Luzern – Wirtschaft hat sie Folgendes zu berichten: «als Wirtschaftspychologiestudentin im dritten Semester, kann ich Ihnen schon einmal verraten: Es lohnt sich!»

Referenzen

- Felser, G. (2015). Prinzipien der Kaufentscheidung. Werbe- und Konsumentenpsychologie. Berlin: Springer.

- HSLU Unterrichtsmaterial, Wirtschaftspsychologie 1 (HS19/20, Woche 09), Die Prospect Theory, Dozierende: Annabelle Hofer, Philipp Ott & Marcel Zbinden

- Photo by Vicky Tran from Pexels

Informationen zur Autorin

Dieser Beitrag entstand im Rahmen des Models “Kommunikationskompetenz: Mit Bildern und Texten informieren” an der Hochschule Luzern – Wirtschaft.

Michelle Zehnder (21) ist Studentin der Wirtschaftspsychologie an der HSLU W im 4. Semester. Sie arbeitet Teilzeit im Online Marketing und hat ihre eigene kleine Cupcakeria. Für den Studiengang Business Psychology hat sie sich entschieden, weil sie die psychologischen Phänomene im wirtschaftlichen Kontext und die komplexen Denk- und Verhaltensweisen äusserst spannend findet und in ihrem Berufsalltag sowie auch im Privaten einen hohen Anwendungsbereich haben.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.