31. März 2025

SEC-Enforcements: Langfristige Risiken für Unternehmen

Unternehmen, die gegen US-Wertpapiergesetze verstossen, müssen mit einschneidenden Massnahmen rechnen – von hohen Bussen, über Rückzahlungsverpflichtungen, bis hin zu Berufsverboten für Führungskräfte. Nicht nur die Kursperformance leidet im Zuge eines SEC-Enforcementverfahrens, betroffene Unternehmen büssen im Nachgang eines Verfahrens langfristig an Rentabilität, Effizienz und Wachstum ein.

Von Marco Pauli

„US watchdog fines Avon $135m for China bribes“

(BBC News, 2014).

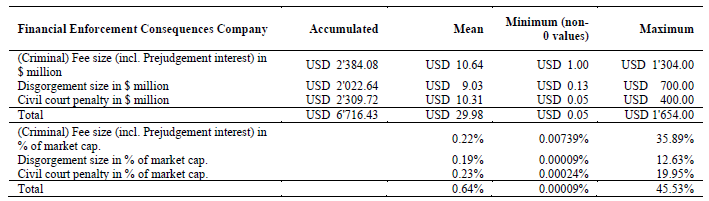

Eine Busse von USD 135 Millionen in Folge eines Enforcementverfahrens der US-amerikanischen Börsenaufsicht United States Securities and Exchange Commission (SEC) mag als ein finanzielles Desaster erscheinen. Doch deutlich verheerender als die Busse war schlussendlich der Kursverslust der Aktien der Avon Products, Inc. um knapp 60% in den Monaten danach, der am 3. Januar 2020 im «Delisting» von der Börse resultierte. Nicht nur die Kursperformance leidet im Zuge eines Enforcementverfahrens. Meine umfassende Analyse von 224 US-Enforcementfällen zeigt, dass betroffene Unternehmen im Nachgang langfristig an Rentabilität, Effizienz und Wachstum einbüssen. In der folgenden Tabelle 1 sind die finanziellen Folgen solcher Massnahmen der SEC zusammengefasst.

Wie in Tabelle 1 ersichtlich, können Bussen oder Rückzahlungsverpflichtungen von unrechtmässig erwirtschafteten Geldern bereits signifikante finanzielle Folgen nach sich ziehen. In einem Fall machte dies knapp 46% der gesamten Marktkapitalisierung des betroffenen Unternehmens aus. Doch welche Auswirkungen haben diese Massnahmen auf die finanzielle Leistung der betroffenen Unternehmen?

Dieser Frage ging ich im Rahmen einer Masterarbeit an der Universität St. Gallen nach und analysierte 224 Unternehmen, gegen welche die SEC ein Enforcementverfahren zwischen der Einführung des Sarbanes-Oxley Act im Jahr 2002 und dem 31. Dezember 2018 abschloss. Für sämtliche betroffenen Unternehmen untersuchte ich die finanzielle Performance anhand von Kennzahlen der Jahresabschlüsse in Bezug auf das Wachstum, die Kapitaleffizienz, die Profitabilität, die Kapitalmarktperformance, die Liquidität und die Kapitalstruktur. Des Weiteren untersuchte ich die Aktienkursperformance anhand von so genannten «Cumulative Average Abnormal Returns» (CAR) und «Buy-and-Hold-Abnormal-Return» (BHAR)-Modellen. Beide Ansätze versuchen zu modellieren, wie die Aktienperformance eines Unternehmens über einen gewissen Zeitraum ohne ein Ereignis wie das eines Enforcementverfahren aussähe, um so die Differenz zur tatsächlichen Performance zu berechnen.

Massive Wertverluste für betroffene Unternehmen

Das Ergebnis der Analysen überrascht wenig: Die Aktienkurse der Unternehmen, gegen welche ein Enforcementverfahren lief, entwickeln sich signifikant schlechter als die Aktien ihrer Konkurrenten.

Wie die Ergebnisse in Tabelle 2 aufzeigen, sind diese negativen Marktreaktionen nicht nur kurzfristiger Natur. Überraschend ist, dass in den ersten Tagen nach der Bekanntgabe eines Enforcementverfahrens die Marktreaktionen noch uneinheitlich sind, also nicht statistisch signifikant negativ oder positiv (siehe nicht-signifikante Event Intervalle von bis zu 60 Tagen nach dem Event in Tabelle 1). Hingegen zeigt sich nach einigen Monaten ein deutlicher, signifikanter Abwärtstrend.

Ab sechs Monaten nach der Bekanntgabe eines Enforcementverfahrens (siehe Eventintervall von -1 bis 120 Tage in Tabelle 1) verzeichnen die betroffenen Unternehmen eine systematische «Underperformance» in den Aktienkursentwicklungen.

Dafür gibt es mehrere mögliche, zusammenhängende Erklärungen, welche im Rahmen weiterer Analysen überprüft werden müssten:

- Zögerliche Marktreaktionen: Investoren sind sich über die langfristigen Auswirkungen eines Enforcementverfahrens zunächst unsicher und preisen diese Auswirkungen zu Beginn noch uneinheitlich ein.

- Reputationsschäden: Negative Berichterstattung und Vertrauensverluste führen erst mit Verzögerung zu finanziellen Schäden und somit auch zu Kursverlusten.

- Systematische Unterschätzung von Reputationsschäden: Die operativen und somit auch finanziellen Folgen eines Enforcementverfahrens mit den damit zusammenhängenden Reputationsschäden werden von Finanzmarktteilnehmern anfangs systematisch unterschätzt und entsprechend nicht korrekt eingepreist. Erst wenn sich Reputationsschäden einstellen und in der finanziellen Berichterstattung ersichtlich werden, scheinen die Marktteilnehmer einheitlich zu reagieren

Wachstums- und Rentabilitätseinbussen als Langzeitfolgen

Neben den Einbussen bei der Aktienperformance zeigen die Analysen, dass sich nach einem Enforcementverfahren vor allem das Wachstum und die Profitabilität langfristig verschlechtern, während sich die Kapitalstruktur langfristig verändert:

- Wachstum und Umsatz: Unternehmen, die zuvor durch hohe Wachstumsraten auffielen, verzeichnen nach einem Enforcementverfahren eine deutliche Abschwächung. Insbesondere Unternehmen, die in Korruptionsfälle oder Bilanzbetrug verwickelt waren, verlieren deutlich an Marktanteilen. So zeigt sich in den untersuchten Fällen, dass Unternehmen, welche Bestechung mutmasslich als Strategie zur Umsatzsteigerung genutzt haben, nach der Untersuchung einen signifikanten Umsatzeinbruch verzeichnen. Das zeigt, dass unlautere Geschäftspraktiken zwar kurzfristig den Umsatz und das Wachstum fördern mögen, aber langfristig schwerwiegende Konsequenzen nach sich ziehen können.

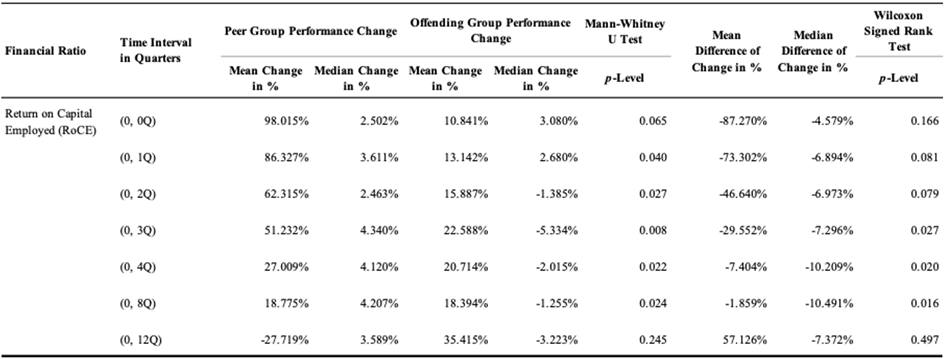

- Profitabilität: Die Rentabilitätskennzahlen verschlechtern sich im Vergleich zu Konkurrenzunternehmen signifikant. Besonders betroffen sind Unternehmen, die bereits vor dem Verfahren geringe Margen verzeichneten und somit den direkten finanziellen Schaden (z.B. Bussen) und indirekten Reputationsschaden in den bestehenden, tiefen Margen nicht kompensieren können. Die unterdurchschnittliche Leistung der betroffenen Unternehmen ist besonders bei der Betrachtung des RoCE, also der Rendite des eingesetzten Kapitals, deutlich. Der RoCE für die Vergleichsgruppe stieg in den untersuchten Zeitintervallen, während sie für Unternehmen, die von der SEC ins Visier genommen wurden, sank. Wie in Tabelle 3 ersichtlich, ist die «Underperformance» der Unternehmen mit einem Enforcementverfahren gegenüber der Vergleichsgruppe signifikant.

- Kapitalstruktur: Nach einem Enforcementverfahren neigen betroffene Unternehmen dazu, ihre Verschuldung zu verringern und stattdessen mehr Eigenkapital zur Finanzierung zu nutzen. Dies deutet darauf hin, dass sie auf Hindernisse bei der Fremdfinanzierung stossen, beispielsweise in Form höherer Zinssätze oder zusätzlicher Sicherheitsanforderungen. Um diese Schwierigkeiten zu überbrücken, sind die betroffenen Unternehmen häufig gezwungen, Kapitalerhöhungen durch ihre bestehenden Eigentümer durchzuführen. Da die Unternehmen jedoch, wie zuvor beschrieben, an Profitabilität verlieren, führt dies oft zu einer geringeren Eigenkapitalrendite für die Investoren.

Regulatorische Risiken nicht unterschätzen

Die Ergebnisse der Analysen verdeutlichen, dass die finanziellen Konsequenzen eines Enforcementverfahrens weit über die direkten Sanktionen wie Bussen hinausgehen. Neben direkten Kosten in Form von Bussen und Rückzahlungen erleiden Unternehmen langfristige Schäden durch Kursverluste, eine schlechtere Geschäftsentwicklung und anhaltende Reputationsprobleme. Unternehmen sollten daher regulatorische Risiken nicht unterschätzen und Compliance-Massnahmen ernst nehmen. Eine konsequente Einhaltung der geltenden Gesetze ist nicht nur eine Frage der Compliance, sondern auch eine Strategie zur langfristigen Sicherung des Unternehmenserfolgs.

Verwendete Datenquellen für die Analysen:

- Compustat – Capital IQ. (n.d.). Compustat Daily Updates – Security Daily. Retrieved November 28, 2022, from https://wrds-www.wharton.upenn.edu/pages/get-data/compustat-capital-iq-standard-poors/compustat/north-america-daily/security-daily/

- Compustat, & Capital IQ. (n.d.). Compustat North America – Fundamentals Annual. Retrieved December 6, 2022, from https://wrds-www.wharton.upenn.edu/pages/get-data/compustat-capital-iq-standard-poors/compustat/north-america-daily/fundamentals-annual/

- New York University (NYU), & Cornerstone Research. (n.d.). Securities Enforcement Em-pirical Database (SEED). Retrieved November 28, 2022, from https://research.seed.law.nyu.edu/

- Thomson Reuters Eikon. (n.d.). Avon Products Inc Price Chart. Retrieved April 24, 2023, from https://emea1-apps.platform.refinitiv.com/web/Apps/Corp/?s=20086&st=Or-gid&app=true#/Apps/PriceHistory

- Wharton Research Data Services (WRDS). (n.d.-a). CRSP/Compustat Merged Database – Fundamentals Quarterly. Retrieved December 19, 2022

- Wharton Research Data Services (WRDS). (n.d.-b). Financial Ratios Firm Level by WRDS (Beta). Retrieved December 19, 2022, from https://wrds-www.wharton.up-enn.edu/pages/get-data/financial-ratios-suite-wrds/financial-ratios/financial-ratios-firm-level-by-wrds-beta/

- Wharton Research Data Services (WRDS). (n.d.-c). Long-Horizon Event Study BHAR Ap-proach. Retrieved December 19, 2022, from https://wrds-www.wharton.upenn.edu/doc-uments/250/Long-Horizon_Event_Study_BHAR_Approach.pdf

Autor: Marco Pauli

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.