4. Dezember 2023

Interne Kontrolle in Gemeinden: Die Wichtigkeit von Schlüsselpersonen bei der Betrugsprävention

Von Margrit Keller

Immer wieder gelangen leitende Mitarbeitende von Gemeinden in die Schlagzeilen, weil sie ihre Arbeitgeber über viele Jahre hinweg um hohe Geldbeträge „erleichtert“ haben. Ihre Entdeckung ist oft einzig dem Zufall zuzuschreiben. Das wirft grundsätzliche Fragen zur Wirksamkeit der internen Kontrollen auf. Wie können Gemeinden solche Delikte wirksam verhindern?

Die kantonalen Gesetze und Verordnungen schreiben den Gemeinden vor, angemessene Massnahmen zu treffen, um ihr Vermögen zu schützen und Ordnungswidrigkeiten zu verhindern. In der Ausgestaltung und Umsetzung des Risikomanagements und der internen Kontrollen sind die Gemeinden jedoch grundsätzlich frei. Die externe Revision prüft bei der Jahresrechnung in der Regel lediglich die Existenz, nicht aber die Wirksamkeit des internen Kontrollsystems (IKS).

Wirksamkeit und Grenzen des IKS

Die Verhinderung von deliktischen Handlungen stellt die grösste Herausforderung für ein IKS dar. Dieses stösst dann an seine Grenzen, wenn die Täter*innen:

- Höhere Leitungsfunktionen innehaben.

- Über Insider-Wissen zu Prozessen, Kontrolllücken, Revision und so weiter verfügen.

- Zugang zu den Finanzsystemen und/oder Bargeld haben.

- Mit hoher krimineller Energie vorgehen.

Damit rückt innerhalb einer Gemeindeverwaltung eine spezifische Personengruppe in den Fokus, die unter dem Begriff «IKS-Schlüsselpersonen» zusammengefasst wird.

IKS-Schlüsselpersonen als Täter*innen

Über einige bedeutende Fälle von Veruntreuungen bei Gemeinden durch «IKS-Schlüsselpersonen» wurde in den Medien ausführlich berichtet:

- Der ehemalige Leiter des Altersheims in Wädenswil hat über einen Zeitraum von 12 Jahren rund 2 Millionen Franken für die Finanzierung seines exklusiven Lebensstils veruntreut.

- Der Finanzverwalter der Gemeinde Vechigen verspekulierte über 15 Jahre hinweg rund 4 Millionen Franken an der Börse.

- Die Gemeinde Belfaux wurde vom ihrem Gemeindekassier über 14 Jahre hinweg um 5.8 Millionen Franken „erleichtert“, der sich damit einen gehobenen Lebenswandel finanzierte.

- In einer Zürcher Seegemeinde hat der Chef der Gemeindepolizei während 4 Jahren das Parkuhrengeld nicht korrekt abgerechnet und insgesamt 144‘000 Franken zur Finanzierung seines Lebensunterhalts auf das eigene Konto überwiesen.

Vor Gericht zeigten sich die Täter jeweils erstaunt, wie „einfach“ es für sie gewesen sei, die Gemeinde hinters Licht zu führen. Niemand hätte sie gestoppt und sie seien erst nach sehr langer Zeit und nur rein zufällig überhaupt entdeckt worden. Damit schieben sie die Verantwortung für die begangenen Delikte indirekt ihrem Arbeitgeber zu. Schlimmer noch: Das IKS in Gemeinden wird dadurch in der Öffentlichkeit als wirkungsloses Instrument dargestellt, das sich einfach „austricksen“ lässt. Betrachtet man die Tätergruppe und die Tathintergründe genauer, mag es dank ihrer Vertrauensstellung in der Gemeinde relativ einfach gewesen sein, alle ihnen bekannten Kontrollen zu umgehen und so das IKS «auszutricksen». Dafür waren aber in allen Fällen der Aufbau und der Unterhalt von komplexen Lügengebäuden, Unterschriftenfälschungen, Manipulationen von Bankauszügen und Abrechnungen, Datenmanipulationen und ähnliche Vorgänge notwendig. Es war also immer eine erhebliche kriminelle Energie im Spiel.

Früherkennung und Vermeidung

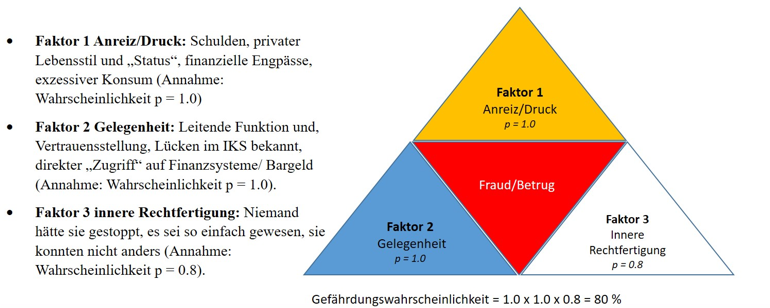

Drei Hauptfaktoren beeinflussen die Wahrscheinlichkeit, dass eine Person eine betrügerische Handlung begeht. Die nachfolgende Abbildung illustriert diese Zusammenhänge auf Basis der öffentlich zugänglichen Informationen der vier genannten Fälle.

Die Wahrscheinlichkeit (p) war bei allen drei Risikofaktoren sehr hoch. Das führte zu einer Gefährdungswahrscheinlichkeit von nahezu 100 %. Allerdings ist es in der Praxis nahezu unmöglich, die tatsächlichen Risiken bei den Faktoren „Anreiz/Druck“ und „Innere Rechtfertigung“ präventiv zuverlässig einschätzen zu können. Selbst wenn es mögliche Anzeichen und Hinweise, wie beispielsweise ein offensichtlicher Wandel des Lebensstils oder eine Schuldenproblematik, geben sollte, hat der Arbeitgeber nicht das Recht, die Privatsphäre der Mitarbeitenden zu verletzen. Letzteres wäre zum Beispiel der Fall, wenn er Sicherheitsüberprüfungen, Backgroundchecks oder Massnahmen zur Überwachung der Mitarbeitenden vornehmen würde. Somit verbleibt dem Arbeitgeber einzig der Faktor „Gelegenheit“, bei dem er aus präventiver Sicht ansetzen könnte.

Minimierung der Gelegenheiten und Erhöhung der Entdeckungswahrscheinlichkeit

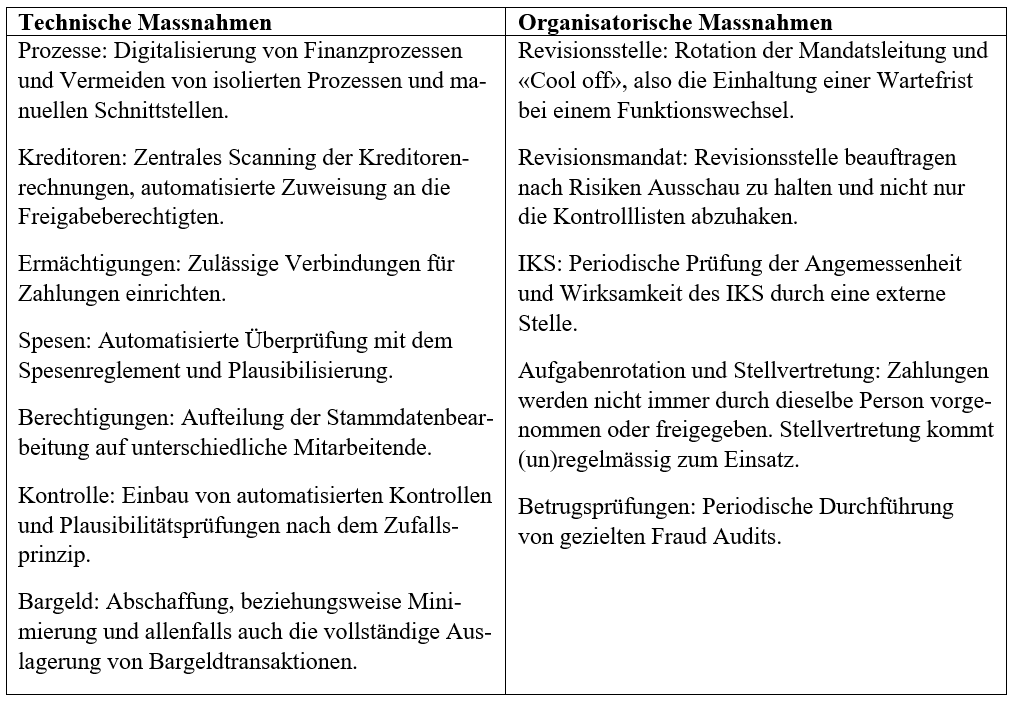

Präventiv- und Kontrollmassnahmen sollten somit darauf ausgerichtet werden, die Gelegenheiten für deliktische Handlungen für sämtliche Mitarbeitenden auf allen Hierarchiestufen möglichst weitestgehend zu beseitigen. Die untenstehende Tabelle enthält eine Auswahl von möglichen Massnahmen, die in der Praxis eingesetzt werden und sich bewährt haben.

Wirkungsvolle Präventionsmassnahmen in Gemeinden

Schlüsselpersonen nehmen bei der Bekämpfung von deliktischen Handlungen in Gemeinden eine wichtige Rolle ein. Mit zweckmässigen und zielführenden internen Kontrollen kann die Wahrscheinlichkeit von solchen deutlich minimiert und die ihrer Entdeckung um ein Vielfaches erhöht werden. Dadurch lassen sich Vermögensschädigungen durch die Gemeinden, deren Mitarbeitenden sowie von Drittpersonen bestmöglich vermeiden.

Autorin: Margrit Keller

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.